自然垄断中的市场势力:对电力产业“厂网分开”的分析

2017-07-05钱炳

钱 炳

一、引言

中国的电力产业长期实行以高度纵向一体化为特征的计划经济管理模式,在经济高速增长的背景下,电力短缺成为制约国民经济发展的瓶颈,为了建立相应的电力市场,提高行业的市场绩效,中国的电力行业在2003年实施了“厂网分开”的改革,将原国家电力公司拆分为5个国有发电企业和2个国有电网公司,并且成立国家电力监管委员会,监督电力市场的运行。政策设计部门期望通过增加“发电侧”的竞争性来提高市场绩效。科学地评估“厂网分开”改革的市场效果,具有重要的理论和现实意义:从理论角度看,电力行业由于生产和消费的技术特性,属于自然垄断行业,而自然垄断行业的市场化改革,在世界范围都是一个难题,因此,深入分析这次改革的实际效果,将会对自然垄断行业的管制提供有益的借鉴;从实际角度看,电力行业的发展事关国计民生,总结改革得失,认识不足,也将为中国电力行业进一步深化改革提供经验。

学术界对中国电力产业改革进行了大量研究。在理论研究层面,文献主要集中于自然垄断产业改革的理论基础 (唐晓华和张保胜,2001[1];肖兴志2002[2];于良春和张伟,2010[3])、电力产业改革的必要性 (Zhang 等,2008[4];范合君和戚聿东2011[5])和电力产业及配套改革等宏观问题(林伯强,2005[6])。在实证研究层面,陶峰等(2008)[7]的研究发现,过高的国有资产比重会损害发电行业的技术效率;张各兴和夏大慰(2011)[8]发现发电行业的产权改革对于企业技术效率具有显著的正向影响;宫汝凯(2015)[9]采用1999—2010年的中国分省份面板数据,考察了市场竞争、产权改革和管制政策对电力行业增长的影响,发现市场竞争和产权改革对电力行业增长具有显著的正向影响。在改革效果的评价层面,学术界总体判断是电力改革的进程缓慢,结果和预期相去甚远(林伯强,2005[6])。一部分学者从产业的纵向关系分析“厂网分开”的实施效果。白让让和王小芳(2009)[10]认为“上游竞争、下游垄断”的纵向关系,为下游垄断者向上游独立发电企业实施“接入歧视”创造了条件。在缺乏有效规制的情况下,通过纵向拆分形成的可竞争性市场结构,反而起到了反竞争的效果,强化了下游企业的市场势力。另一部分学者则从规制角度评价改革效果,指出规制重建滞后是导致“厂网分开”低效运营的体制性根源。白让让(2006[11],2008[12]) 认为,规制缺位和规制重建滞后,是“厂网分开”低效运营的体制根源。由于缺乏一个中立的管制者的强力介入和协调,电力产业“纵向一体化”会随着拆分而被交易双方的机会主义行为所消耗。在缺乏有效规制的背景下,对电力产业实施等同于一般产业的“放权让利”式的改革,为利益集团的成长提供了条件。干春晖和吴一平(2006)[13]从规制合谋的角度,认为规制机构与被规制企业之间的合谋行为降低了规制效率。电力规制分权化会导致当地规制机构与企业之间的合谋行为,这大大降低了规制制度的效率。

上述文献对于厘清电力市场改革的制度脉络,剖析“厂网分开”改革的得失提供了有益的视角,但也存在一些不足:首先,这些研究大都基于产业组织和管制经济学的经典模型,进行理论研究,但缺乏实证分析;其次,由于电力企业原始数据的缺乏,在有限的实证分析中,也主要是基于简单的时间序列分析或者截面数据分析,缺少严格意义上的面板数据回归分析;第三,实证分析主要是围绕因变量和自变量的相关关系展开,未能进行严谨的因果推断,这就使得政策评价的效果大打折扣。

本文在以下方面弥补了上述研究的不足:首先,在研究对象上,引入了价格加成(Markup)作为评价市场势力的指标,研究“厂网分开”的改革措施是否降低了发电企业的市场势力;其次,在研究数据上,运用中国工业企业数据库中发电企业微观层面的面板数据,遵循 De Loecker和 Warzynshi[14]计算价格加成的方法,估计了企业层面的价格加成,这是以往研究所没有的;第三,在研究方法上,运用倍差法(Difference-in-Difference,DID),估计了“厂网分开”对地方发电企业价格加成的具体影响。倍差法能够帮助我们进行有效的因果识别,科学地评价电力市场化改革的政策效应。此外,在具体估计企业生产函数的产出弹性时,没有采用科布—道格拉斯生产函数,而是采用了更为灵活的超越对数生产函数形式;在估计生产函数时,为了有效地避免Olley和 Pakes(1996)[15]方法(以下简称OP法)、Levinshon和Pet-rin(2003)[16]方法(以下简称LP法) 可能存在的共线性问题,采用Ackerberg等(2015)[17](以下简称ACF法)方法使得估计结果更为稳健。

本文运用1998年到2007年中国发电企业的面板数据,用倍差法分析了电力产业“厂网分开”的改革对企业市场势力产生的影响及内在机制。研究发现,“厂网分开”的改革虽然在发电侧建立了“可竞争”的市场结构,但“上游竞争、下游垄断”的纵向关系,使隶属于垄断电网公司的地方发电企业的市场势力得到了进一步加强,价格加成增加1.04%到1.11%。地方发电企业的市场势力和垄断电网对独立发电企业实施接入价格歧视以及全要素生产率的高低有关。

本文的结构如下,第二部分是背景分析和提出研究假设;第三部分是实证分析;第四部分具体讨论了市场化改革对价格加成的影响途径和内在机制,最后是全文的简单小结。

二、背景分析和研究假设

(一)自然垄断中的市场势力

电力产业被看作是典型的自然垄断行业。自然垄断行业是指,在一定的产出范围内,生产函数呈规模报酬递增状态,即生产规模越大,单位产品的成本就越小(Clarkson和 Miller,1982[18])。因此,单个企业能比两家或两家以上的企业更有效率地向市场提供同样数量的产品(Waterson,1989[19])。电力产业的市场势力主要来自两方面,一是电力生产的规模经济特性,电力产业大规模投资形成的沉淀资本构成了产业的进入壁垒,从而阻碍了其他企业的进入,某一产业内企业数量越小,市场垄断力量就越大,垄断企业不会按照边际成本或平均成本制订价格,而往往会制订垄断价格,从而形成市场势力。二是电力垄断者面临的是缺乏价格弹性的需求曲线,其制定垄断价格并不会明显影响消费者对电力的需求。

一些学者认为,市场竞争机制能够降低自然垄断企业的市场势力。他们认为,市场竞争机制能解决产业成本结构和价格结构问题,消费者能够按照等于边际成本或平均成本的价格购买产品,即市场竞争力量能促进生产效率和社会分配效率提高(Waterson,1989[19])。Newbery(1995)[20]认为,通过合约市场建立的可竞争性的市场进入,在长期,能够使平均价格保持在竞争性进入的水平,竞争提高了行业中期的不稳定性和短期的经济效率。而Primeaux(1985)[21]通过对电力产业的实证研究发现,同时存在两个电力供应企业的城市和只存在一个电力供应企业的城市相比,竞争不仅没有导致较高的生产经营成本,反而降低了成本水平。

从世界范围来看,自20世纪70年代以来,美国、英国等经济发达国家在自然垄断产业都先后采取了放松政府管制的政策,运用市场竞争机制,允许一部分新企业进入自然垄断产业,通过培育市场竞争力量,降低垄断企业的市场势力,取得了显著的成效。

(二)中国电力产业的改革历程

中国电力产业的总体特征是高度的计划经济体制和高度的纵向一体化。新中国成立后,国家成立电力部,负责电力产业的发展规划、投资、建设和管理。电力企业高度纵向一体化:企业从发电到输电、配电、售电,由纵向整合的企业完成。高度集中的产业模式必将产生信息不对称和激励不足的问题,因此很难做到电力供需平衡。改革开放后,中国经济进入高速增长的轨道,工业化和城镇化的发展使得电力供应紧张,出现严重短缺,无法适应经济高速发展的要求。

为了解决严重的电力短缺问题,1985年,国务院颁布 《关于鼓励集资办电和实行多种电价的暂行规定》,允许地方政府、私人和境外投资者投资发电企业,但是输电和配电环节仍然由电力部高度垄断。因此,在市场化改革的初期,出现了大量的发电企业,呈现出“多方办电”的格局。值得注意的是,进入90年代末期,电力产业的内部人投资加大了对市场的控制力度,在国有企业改制和“民营化”的背景下,内部人集团利用信息优势和交易特权,以低廉的价格对部分企业和业务实施了内部人“私有化”。

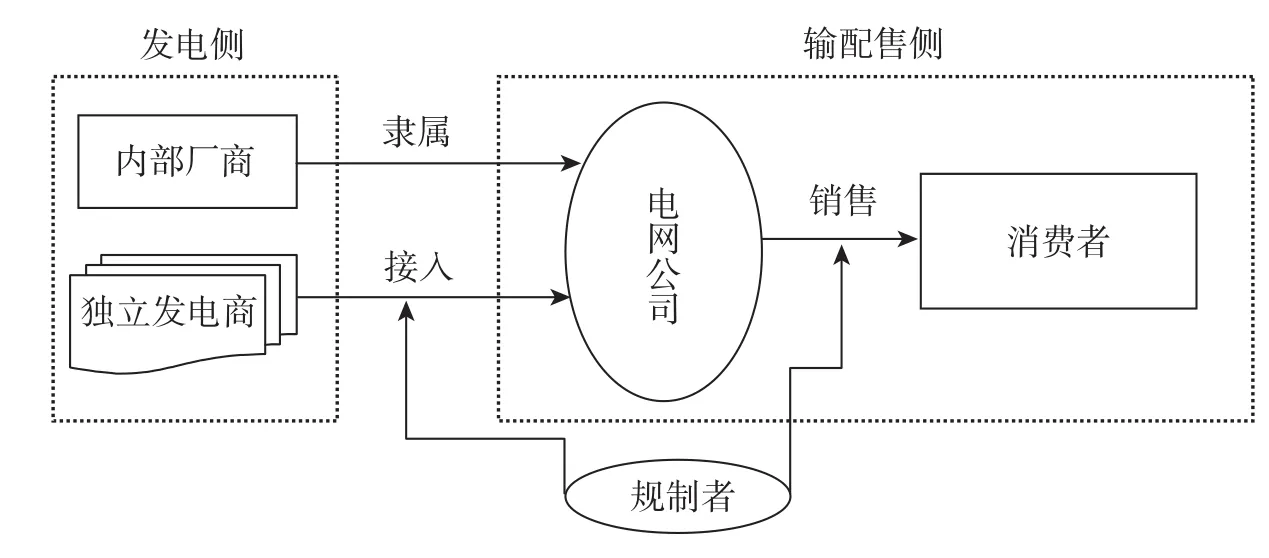

为了打破垄断、提升效率,国家实施了以“厂网分开”和打破纵向一体化结构为目标的改革。2002年2月,国务院制定发布 《电力体制改革方案》(也称“5号文件”)。5号文件要求实行“厂网分开、主辅分离、输配分开、竞价上网”。原国家电力公司被拆分成5家独立的发电企业和两家输配售一体的垄断电网公司。并且成立了电监会负责制定电力市场运行规则,监管市场运行。在发电侧,发电企业主要由两大部分组成,一部分是五大独立发电企业,国家对五大发电集团的装机容量进行了严格限制,一般不超过20%。另一部分是以省级电力公司为主体的职工持股会或类似经济实体投资或参股的发电企业,这些企业隶属于电网公司。电网公司负责输电、配电和销售给终端消费者(见图1)。电力生产的技术特性和物理特性要求由下游向上游发出生产指令,因此,作为垄断的网络运营商会通过一定的电量分配权和“上网竞价”的部分定价权向上游发电企业发出生产指令,这必然导致电网公司在一定程度上对独立的发电企业实施接入价格歧视。“上游竞争、下游垄断”的纵向关系不利于对电厂和网络运营商提供投资激励,反而为下游垄断者实施反竞争的“市场圈定”提供了条件,因此,在发电侧建立“可竞争性”的市场结构并不可能为产业运营绩效的改进提供结构性激励。基于上述分析,提出本文的研究假设。

假设:“上游竞争、下游垄断”的市场结构为下游垄断者提供了反竞争的条件,“厂网分开”的改革会强化隶属于垄断电网发电企业的市场势力。

图1 中国电力产业的纵向结构

三、实证研究

(一)模型设定

“厂网分开”的改革,虽然在发电侧建立了“可竞争性”的市场结构,但也为“输配售”一体的下游垄断电网向上游独立发电企业实施接入歧视创造了条件,隶属于垄断电网的地方发电企业将凭借垄断地位获得更大的市场势力。要验证这一假设,最理想的做法是采用控制所有解释变量的“随机实验”方法,但是在社会科学的研究中,完全满足“随机实验”的情形并不存在。研究中,常用DID方法,即倍差法来进行政策实施效果评估(Heckman等,1997[22];Card,1994[23])。倍差法的主要思路是,首先确定感兴趣的关键变量以及影响该变量的政策干预措施,然后确定受到政策影响的实验对象(称作实验组,the treatment group)和没有受到政策影响的对象(称作对照组,the control group),对政策实施前后关键变量在实验组和对照组的变化进行比较,从而对政策有效性进行评估。

基于上述思路,我们设定了研究所感兴趣的关键变量是企业的市场势力,即价格加成Markup用uit表示。在“上游竞争、下游垄断”的纵向关系下,“厂网分开”的改革对隶属于电网公司的地方发电企业影响深远,所以,我们设立了反映发电企业所属的虚拟变量Provincial。Provincial=1时,表示地方发电企业,并把它们作为实验组,Provincial=0时,为独立发电企业,作为对照组。虽然电力改革的“5号文件”于2002年2月颁布,但实质性的“厂网分开”改革发生在2002年12月底,所以,我们设定了时间虚拟变量Post03,Post03=1表示实施“厂网分开”改革以后,即2003年以后;Post03=0,表示实施“厂网分开”改革之前,即2003年以前。因此,在“厂网分开”之前,地方发电企业和独立发电企业市场势力之间的差异可以表示为:

在“厂网分开”之后,地方发电企业和独立发电企业市场势力之间的差异可以表示为:

改革前后独立发电企业市场势力(markup)的真正变化就是β=β1-β0。年度虚拟变量Post03和企业所属虚拟变量Provincial交乘项的系数β是本研究关注的系数。如果β的系数显著为正,那么说明“厂网分开”改革的政策强化了地方发电企业的市场势力。我们还控制了一些反映企业特性的变量Xit,这些变量包括企业的规模、资本、劳动、企业年龄等。要使倍差法模型得以估计,需要假设给定一系列控制变量(αi,Xit),Provincial×Post03和残差项εit不相关。即:

(二)估计价格加成

本研究最重要的因变量是企业层面的价格加成。我们主要遵循 De Loecker和 Warzynshi(2012)[14]的思路,把价格加成看成是企业可变投入要素的产出弹性和可变投入要素支出占总产出的份额之间存在的某种联系。

1.导出价格加成的表达式。假设企业i在时期t的生产函数为:

Qit表示总产出,Kit表示资本要素投入,Lit表示劳动要素的投入,Mit表示中间要素投入。Ft表示发电企业的生产技术相同,但是随着时间变化存在技术进步,假设发电企业遵循希克斯中性技术。按照Ackerberg等(2015)[17]的方法,我们假设Mit是可变的要素投入,把Kit和Lit看作是不变的要素投入,这是因为资本和劳动的调整需要时间,而且成本比较高,比如机器设备需要购买、安装和调试,劳动力需要招聘、培训等。假设Mit的投入决策在时期t决定,而Kit和Lit的投入决策在时期t-1决定。生产函数的残差项由ωit和εit两部分组成,ωit表示企业的生产率,它对企业的中间要素投入会产生冲击,企业家可以观察到,并做出投资决策,但是研究者观察不到。εit是真正意义上的独立同分布的随机干扰项。企业当期的资本形成由上一期的投资加上前期资本的净值。Iit-1表示上期投资,δ表示资本的折旧率。

假设企业追求利润最大化,生产函数是连续且二次可微的,我们可以建立拉格朗日函数,推导企业最优的要素投入。

PK,it,PL,it和PM,it分别表示资本、劳动和中间投入的价格。通过对可变的中间要素投入求一阶偏导:

对式(8)重新整理,并在等式两边同时乘以可得:

λit=是企业的边际成本,将价格加成定义为产品价格和边际成本的比值,通过式(9)可以得到企业i在时期t的价格加成:

其中θM,it=表示中间要素投入的产出弹性,表示中间要素投入在产出中所占的比重,要素份额根据现有的数据很容易计算,而要求得产出弹性,就需要估计生产函数。

交换机级联从一开始就给工业环境应用带来了挑战。除了用于IT领域中的星型拓扑结构以外,自动化领域也常使用线型、环型和树型拓扑结构。这些经过调整的拓扑结构大幅降低了以太网安装的布线要求和成本。因此,在工业应用中,采用直通式策略的双端口交换机被整合到现场设备中,直通式意味着数据报文在被完全接收前被转发。

2.估计产出弹性。对生产函数的估计是经济学研究中最重要的工作之一。经济学家一直试图研究生产函数这个“黑箱”(Black Box)将“投入”转化成“产出”的内在机制。生产函数的估计中一个最为关键的问题是不可观测的生产率冲击会带来“内生性”问题。解决这些问题的方法有寻找工具变量、GMM估计,以及控制函数方法如OP、LP、ACF等方法,由于OP、LP方法存在潜在的共线性问题,本研究采用ACF方法估计生产函数。我们将式(5)的生产函数写成如下形式:

小写字母表示变量的对数形式。xit是要素投入的向量形式,有kit,lit和mit,β是生产函数的待估参数,ωit是企业的生产率,εit是随机干扰项。如果生产率ωit产生了正向的冲击,企业家会加大中间要素投入,扩大生产规模,如果ωit产生了负向的冲击,企业家会减少中间要素投入,缩小生产规模,因此生产率和企业的要素投入相关,会产生“内生性”问题。依据Levinsohn和Petrin[16],中间要素投入可以表示成生产率的函数,即:

假设mit是ωit的严格单调函数,即生产率ωit增加,中间要素mit也增加,根据mt(·)函数的单调性,可以把生产率表示成投入要素的函数:

因此,生产函数可以写成:

第一阶段,我们可以通过三阶多项式得到φit的拟合值,生产率表示为:

在第二阶段,我们假设企业的生产率服从一阶马尔科夫过程:

ξit是随机干扰项,和上一期的生产率无关,和当期的资本、劳动要素投入也无关,因此,根据矩条件:

我们采用更为灵活的超越对数(Translog)生产函数形式:

我们根据式(19)计算中间要素投入的支出份额,并以此计算价格加成。

(三)数据和变量处理

实证分析的数据来源于中国国家统计局发布的中国工业企业调查数据库,样本涵盖了1998年至2007年10年时间,包括了年主营业务收入在500万人民币以上的独立发电企业和地方发电企业的样本(行业代码为4411)。我们遵循了ACF以企业总产出为框架的生产函数的估计方法。为了使得名义数据可以比较,需要对产出、劳动、资本以及中间投入要素的原始数据进行平减。对于产出Y,我们用当年的生产者价格指数进行了调整;对于资本K,我们对企业的固定资产净值用当年的投资价格指数进行了调整;对于劳动L,我们用企业的工资数据加上津贴、保险,然后用当年的消费价格指数(CPI)进行调整;对于中间投入M,我们用当年的消费者价格指数进行调整。所有的平减均以1998年为基期,平减指数来自于中国统计局官方网站。“厂网分开”改革后,原来国家电力公司的发电业务剥离出来,组建了五大独立发电企业;省级电力公司控制的发电企业、电力系统职工投资或参股的电力企业形成了隶属于电网的地方发电企业。我们采用“控股类型”来区分地方发电企业和独立发电企业,把控股类型为“集体”、“私人”和“其他”归属为地方发电企业,Provincial=1;五大独立发电企业都是国资委管理的大型国企,我们将控股类型为“国有控股”的归属为独立发电企业,Provincial=0。

由于工业企业数据库包含的指标较多,有130多个。加上数据收集和录入过程中不可避免地存在误差,使得相当多的指标存在异常值或者数据缺失,因此在进行计量分析前必须予以剔除。我们删除了企业总产值、销售和各项投入为负的值;删除了企业固定资产原值小于固定资产净值的观测值;依据 Brandet等(2012)[24]的方法删除了员工人数少于10人的企业;用李玉红与王皓等(2008)[25]的方法对工业企业数据库中数据缺失或者有异常值的指标进行了处理。为了减少异常值对于估计结果的干扰,我们对数据进行了2%的缩尾处理,最终得到了9 378个样本数据。我们采用R软件和Stata软件编程计算。

(四)实证结果

1.主要变量的描述性统计。表1报告了在实施改革前2002年主要变量的描述性统计。在897个样本中,地方发电企业为351家,占39.13%,独立发电企业546家,占60.87%。地方发电企业的人均产值为67.82万元,比独立发电企业的人均产值高27万元。地方发电企业的平均人数是397人,独立发电企业的平均人数是868人,从员工人数来看,独立发电企业的规模明显超出地方发电企业。在人均资产方面,地方发电企业的人均净资产比独立发电企业高35万元。在人均中间要素投入方面,地方发电企业比独立发电企业高84%左右。由于独立发电企业的员工人数明显超过地方发电企业,因此,从各项人均指标来看,独立发电企业都低于地方发电企业,这显然会影响独立发电企业的劳动生产率。

表1 主要变量的描述性统计 (2002年)

2.地方发电企业和独立发电企业的价格加成。表2报告了样本期内地方发电企业和独立发电企业价格加成的平均值,发电企业的价格加成体现出四个特点:第一,不论是何种类型的发电企业,价格加成都很显著。地方发电企业的定价超过边际成本的范围在1.13~1.21之间,独立发电企业的定价超过边际成本的范围在1.12~1.22之间。De Loecker和 Warzynshi(2012)[14]测算了1994年到2000年斯洛文尼亚制造业的价格加成,估计值在1.17~1.28之间。Lu和Yu(2015)[26]估算了1998年到 2005年中国两位数制造业的价格加成,估计值在0.825~1.372之间。我们的估计值和上述的研究基本一致。第二,在2003年以后,地方发电企业和独立发电企业的市场势力的差距反而比改革前两年的还要大。第三,两类企业的价格加成在政策实施之后都有明显的下降。第四,在2005年以后,两类企业的市场势力又有明显的提高。以上事实说明,“厂网分开”的改革并没有起到预期的效果。

表2 地方发电企业和独立发电企业的价格加成

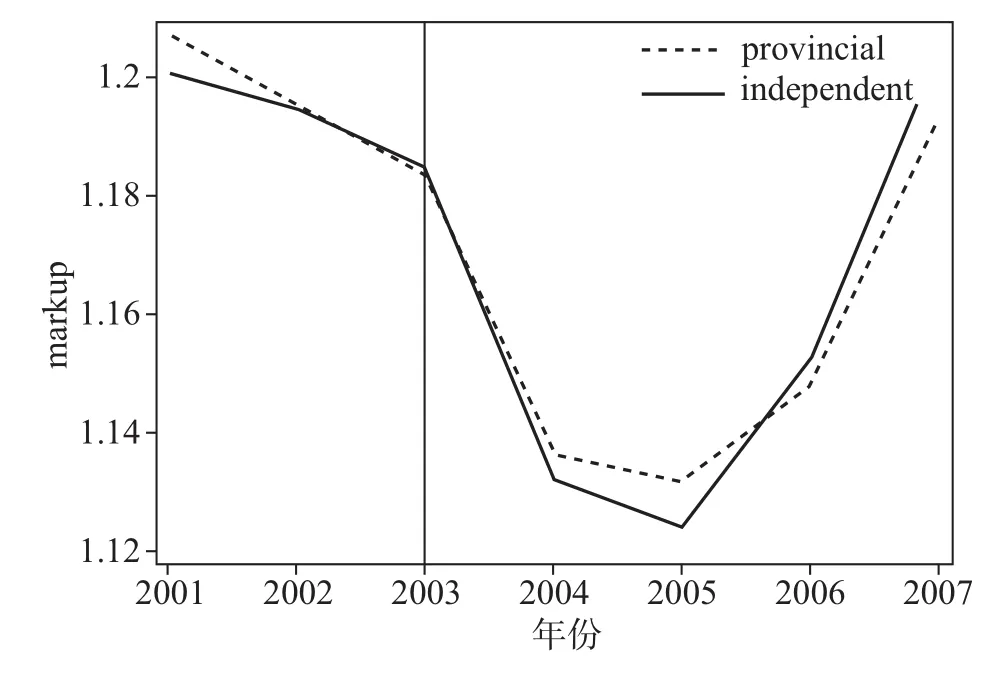

3.平行假设检验。首先,图形检验。倍差估计中最重要的假设条件是政策实施之前控制组和对照组具有一致的变化趋势,而在政策实施之后具有显著的差异。为了说明本研究所采用的因果识别策略有效,我们首先用图形展示了2001年到2007年地方发电企业和独立发电企业价格加成的变化趋势。从图2中可以很明显地看到,在“厂网分开”改革前,地方发电企业和独立发电企业的价格加成表现出一致的变化趋势,满足平行假设条件。但是2004年以后,地方发电企业的市场势力明显高于独立发电企业,只是在2006年以后,这种趋势才发生了相反的变化。

图2 地方发电企业和独立发电企业市场势力的变化趋势

图3 地方发电企业和独立发电企业生产效率的变化趋势

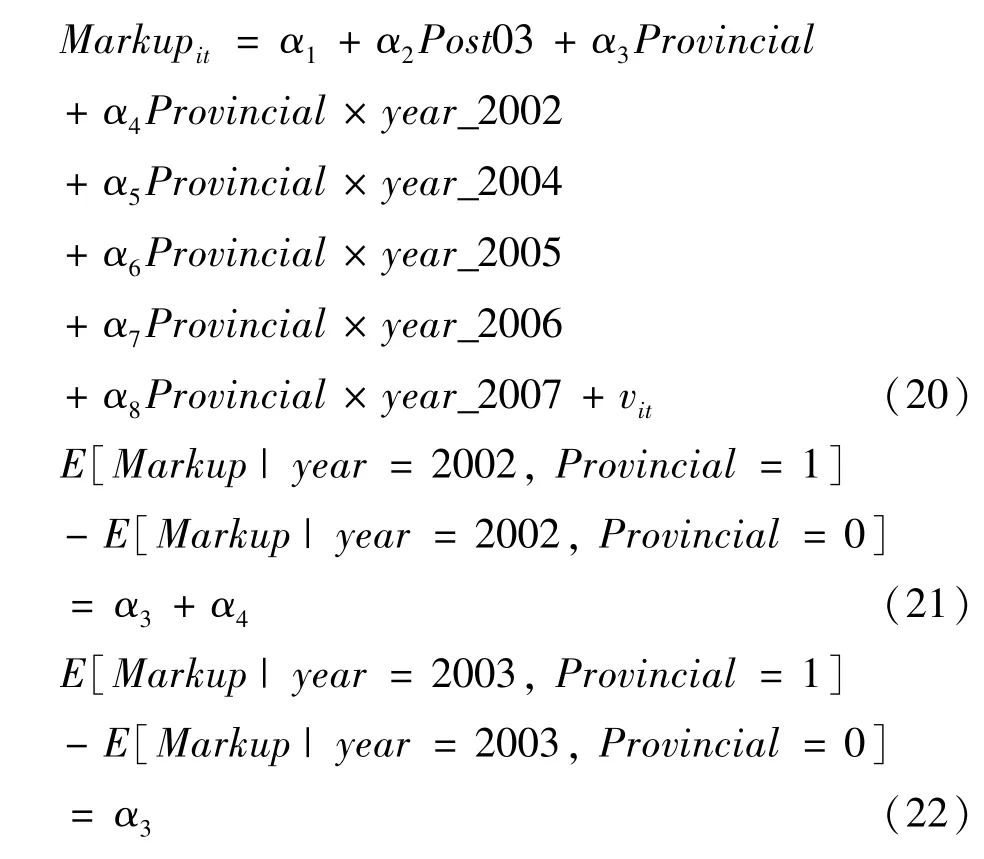

其次,回归检验。为了更准确地验证这一假设,我们进行如下回归分析:

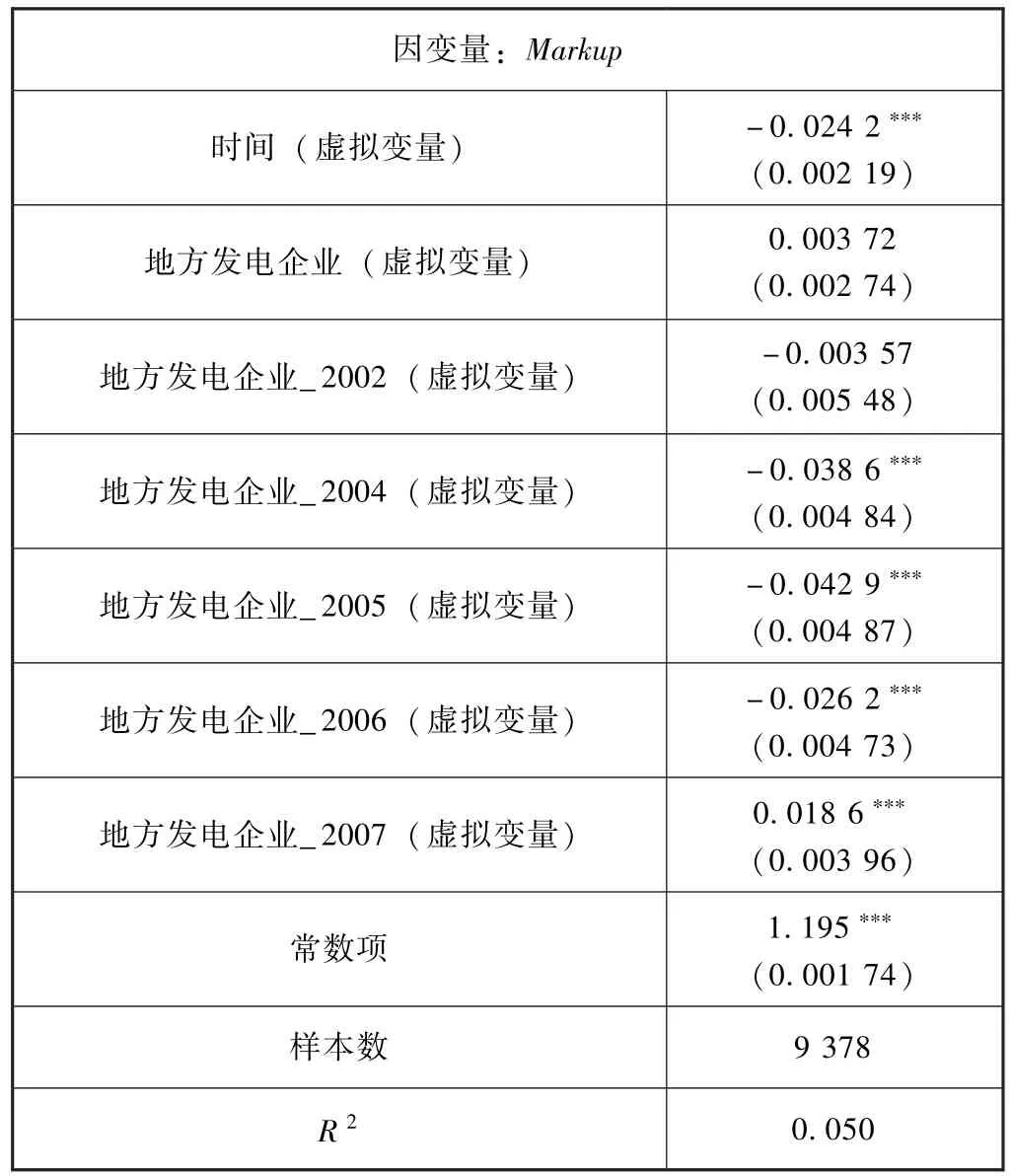

Provincial和year_2002到year_2007都是虚拟变量,Provincial=1是地方发电企业,Provincial=0是独立发电企业,year_2002到year_2007是年份虚拟变量,等于1为当年,等于0为其他年份。以改革实施的2003年为基准组,如果在2003年之前,即政策实施前,地方发电企业和独立发电企业的市场势力变化趋势一致,意味着Provincial×year_2002的回归系数α4不显著,而如果政策实施产生了影响,则2004年到2007年的回归系数α5到α8显著。

表3 平行假设的回归检验

从表3的回归结果可以看出,在改革实施前,Provincial×year_2002前的系数不显著,说明改革实施前地方发电企业和独立发电企业市场势力的变化趋势一致,而在改革后Provincial×year_2004到Provincial×year_2007的系数都在1%的水平上显著,平行假设的检验得到验证。

4.主要结论。表4报告了主要的回归结果,表明“厂网分开”的改革强化了地方发电企业的市场势力。共有9 378个样本进入了回归。在模型1中,我们选取了所属类型、改革时间和二者的交乘项进入回归,对于研究所关注的变量Provincial×Post03,其系数为负,但是并不显著。我们以企业产量取对数后作为衡量企业规模的变量,以固定资产净值比劳动人数作为资本劳动比,以行业内产值前四位企业的产量占全行业产量的比重CR4作为衡量进入壁垒高低的指标,用统计年度减去企业开业时间衡量企业的年龄。模型2到模型4,我们分别加入这些控制变量研究对企业价格加成的影响,发现,Provincial×Post03的系数都在1%的水平上显著为正,且变化范围在1.04%到1.11%之间。说明“厂网分开”的改革不仅没有减弱企业的市场势力,反而强化了地方发电企业的市场势力。在其他条件不变的情况下,企业的规模、资本劳动比都对价格加成产生了显著的正向影响,而企业年龄却对价格加成产生了显著的负向影响。

5.稳健性检验。为了验证回归结果的可靠性,我们进行了稳健性检验。我们选取了相关变量的不同测量方法。我们以企业的实收资本来定义发电企业的不同类型。如果国有资本占实收资本小于50%,定义为地方发电企业,即Provincial=1;否则定义为独立发电企业,并以此变量和时间变量生成交乘项,我们以企业固定资产净值取对数后来衡量企业规模,以行业内产值前八位企业的产量占全行业产量的比重CR8作为衡量进入壁垒高低的指标。回归结果(表5)显示,模型1到模型4中的系数Provincial1×Post03都在1%的水平上显著为正,且变化范围在1.04%到1.27%之间,同样说明“厂网分开”强化了下游发电企业的市场势力。在其他条件不变的情况下,采用不同标准衡量的企业规模和资本劳动比对价格加成产生了显著的正向影响,而企业年龄和进入壁垒却对价格加成产生了显著的负向影响。

以上结论表明,我们的回归结果是稳健的。

表5 稳健性检验

四、讨论

回归结果和稳健性检验均表明“厂网分开”的改革强化了地方发电企业的市场势力,那么,本意是通过在发电侧建立“可竞争性”市场,削减发电企业市场势力的改革措施为什么没有起到预期效果?是什么机制和途径增强了地方发电企业的价格加成,其背后蕴含的逻辑是什么?价格加成的定义是产品价格和边际成本的比值,所以,如果能够发现“厂网分开”的改革对价格和边际成本的具体影响,就能够揭示其背后的原因。但是,研究的难点在于:首先,基于中国工业企业的微观数据库,我们无法获知发电企业的上网电价以及每个企业的边际成本;其次,价格加成的降低或升高,涉及价格和边际成本两个变量的同方向或者反方向变化,机制较为复杂。比如,以价格加成的升高为例,共有四种情况会导致价格加成上升:情况一,价格不变,边际成本下降;情况二,价格上升的同时,边际成本下降;情况三,价格和边际成本同时下降,但是边际成本下降的幅度远远超过价格上升的幅度;情况四,价格和边际成本同时上升,但是价格上升幅度大大超过边际成本的上涨幅度。因此,我们必须从定价和边际成本两方面来进行深入分析。

(一)上游竞争、下游垄断和接入价格歧视

发电企业的市场结构和产业的技术和物理特征形成了接入价格歧视的基础。发电产业的运营特性要求下游向上游发出生产指令,因此,处于发电侧下游的两家电网公司就具有相当大的垄断权力,它们既具有一定的电量分配权,也具有“上网定价”的部分定价权。以省级公司为主体的利益集团,利用产业重组和电力短缺的机会,以内部职工投资持股等形式增加对发电企业的投资,这些地方发电企业凭借电网的垄断地位,对独立发电企业接入电网的价格实施歧视或者收取名目繁多的“价外费”,从而获得价格上的优势。表6报告了2003年度独立发电企业和地方发电企业上网电价的情况,无论是竞价上网还是计划外电价,地方发电企业的价格均显著高于独立发电企业,白让让和王小芳(2009)[10]的研究发现,独立发电企业的上网电价比其他类型的电厂低了大约4.55%。理论和实证都表明,隶属于电网的地方发电企业通过对独立发电企业实施接入价格歧视获得了价格优势。

表6 发电领域的价格歧视 单位:元/千千瓦时

(二)生产效率与边际成本

在价格接受型的市场环境中,价格加成的高低主要取决于企业的边际成本,较高的边际成本会减弱企业的市场势力。我们可以简单分析一下发电企业的成本结构。中国煤炭多、油气少的资源禀赋结构决定了发电装机结构主要以燃煤为主,燃煤发电加水电的比例高达95%(林伯强,2005[6])。因此,电力行业和煤炭行业存在很强的关联性,发电企业投入要素价格将对企业的边际成本产生非常重大的影响。由于“煤电联动”的机制没有得到有效的执行,电价上调的幅度远低于发电用煤价格上涨的幅度,如2004年,国有重点煤矿发电用煤价格上涨了15.4%,而电价的上涨只有4.5%,这使得发电企业的财务状况出现恶化,这可能是2003年以后地方发电企业和独立发电企业价格加成同时下降的一个重要因素。

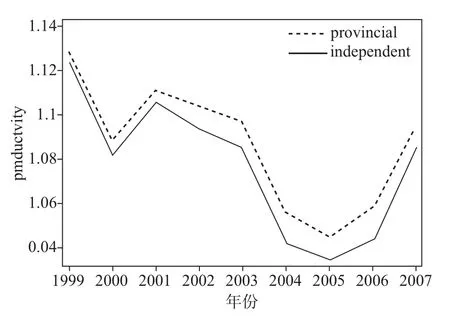

此外,我们还关心独立发电企业的边际成本是否比地方发电企业高。但是,我们无法获得企业边际成本的数据。我们把企业的全要素生产率(TFP)作为企业边际成本的替代变量,因为在其他条件不变的情况下,较高的全要素生产率会降低企业的边际成本。在估计生产函数时,我们已经估计出了企业的全要素生产率,图3反映了地方和独立发电企业全要素生产率的变化趋势,从图中可以看出,在样本期内,地方发电企业的全要素生产率一直高于独立发电企业,二者的效率在2003年后都有显著的下降,这可能和当时燃煤价格的上涨有关,在2005年之后,二者的生产效率都有提升。生产效率提高,意味着边际成本下降,这也可以部分地解释两种类型发电企业的价格加成为什么在2005年以后出现了上升的趋势。

表7报告了企业类型和生产效率的回归结果。我们沿用了本文主要的倍差法,只是把企业的生产效率作为因变量,在控制了其他控制变量之后,发现在“厂网分开”的改革实施后,地方发电企业比独立发电企业的生产效率高,并且在5%的水平上显著。企业的规模在1%的显著性水平上和生产效率负相关,由于独立的发电企业都是大型的国企,平均从业人数远高于地方发电企业,这也是独立发电企业效率低于地方发电企业的重要原因。较高的生产效率会导致较低的边际成本,导致市场势力提升。

表7 企业类型和生产效率

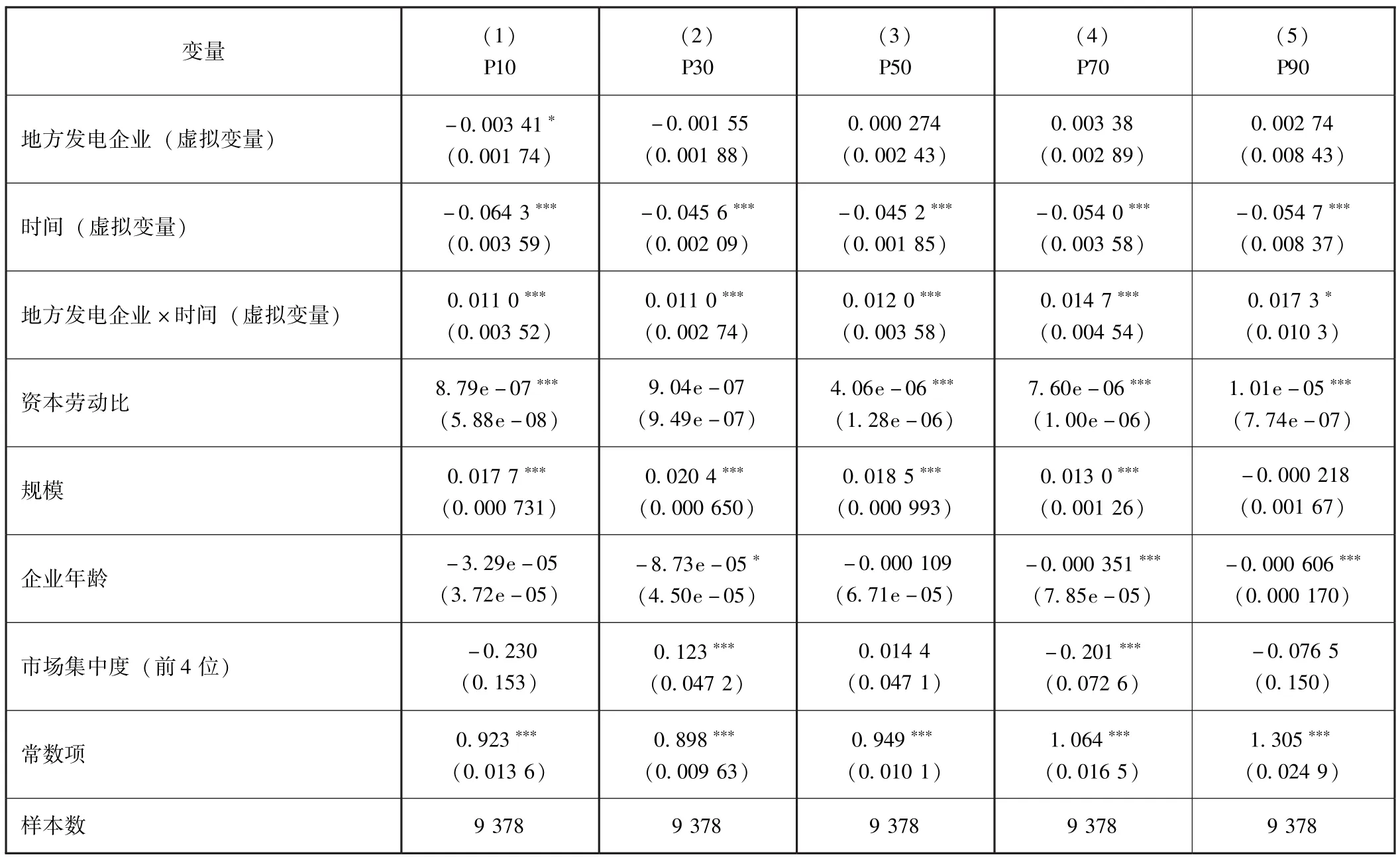

(三)价格加成的分位数回归

表8报告了“厂网分开”改革对不同分位数价格加成的影响。我们选取了 P10、P30、P50、P70、P90五个分位数点进行回归。在控制了其他变量以后,在 P10到 P70四个分位数点上,Provincial×Post03的系数都为正且在1%的水平上显著,在P90分位数点上,Provincial×Post03的系数为正且在10%的水平上显著。再次验证了电力行业“上游竞争、下游垄断”的微观市场结构只会加强地方发电企业市场势力的研究假设。

表8 企业类型与价格加成变化的分位数回归

五、结论

基于中国工业企业数据库中1998到2007年发电企业的面板数据,运用倍差法,我们研究了2003年中国电力改革实施“厂网分开”对发电企业市场势力的影响。研究发现,在“上游竞争、下游垄断”的市场结构下,仅在发电侧建立竞争并不会减弱发电企业的市场势力,反而使得地方发电企业的市场势力得到了进一步加强,价格加成增加1.04%到1.11%。

我们通过选取主要解释变量的不同测度方法进行改革效应的稳健性检验,通过选取不同分位数点进行回归分析,得到了同样的研究结论。

我们进一步分析了“厂网分开”的改革措施影响发电企业市场势力的途径,决定价格加成的两个主要变量是价格和边际成本。在价格方面,地方发电企业隶属于“输配售”一体的电网公司,电网公司利用其垄断对接入电网的独立发电企业实施接入价格歧视,使得独立发电企业的上网电价低于地方发电企业;在边际成本方面,独立发电企业的冗员过多,全要素生产率低于地方发电企业,企业的边际成本上升。在上述两个因素的作用下,地方发电企业获得了更高的市场势力。

尽管电力产业的微观市场结构发生了深刻的变化,但由于规制体制滞后于市场结构的变化,导致这次改革的效果并不尽如人意。

电力产业下一步的改革应该以建立有效的电力市场为目标,深化“纵向拆分”的改革路径,有序地实现“输配售”分离,降低下游部门的垄断势力。另外,一个独立、专业的规制机构对提升中国电力市场的效率至关重要。

需要指出的是,监管部门应重点关注由于进入管制、政府保护性政策和补贴形成的市场垄断势力。对于企业通过创新、技术改造升级、提升人力资本质量、提高企业内部管理水平等措施进而提升全要素生产率而获得的市场势力,则应给予鼓励。

本文的研究不足是,由于研究数据的限制,我们无法得到发电企业上网电价和边际成本的信息,因此,更为科学和稳健的结论还有赖于数据质量的提高和研究方法的进一步改进。

[1]唐晓华,张保胜.自然垄断产业放松规制的理论观点及其分析 [J].中国工业经济,2001,(12):42-46.

[2]肖兴志.中国自然垄断产业规制改革模式研究 [J].中国工业经济,2002,(4):20-25.

[3]于良春,张伟.中国行业性行政垄断的强度与效率损失研究 [J].经济研究,2010,45(3):16-27.

[4]Zhang Y F,Parker D,Kirkpatrick C.Electricity Sector Reform in Developing Countries:an Econometric Assessment of the effects of Privatization,Competition and Regulation [J].Journal of Regulatory Economics,2008,33(2):159-178.

[5]范合君,戚聿东.中国自然垄断产业竞争模式选择与设计研究——以电力,电信,民航产业为例 [J].中国工业经济,2011,(8):47-56.

[6]林伯强.中国电力工业发展:改革进程与配套改革 [J].管理世界,2005,(8):65-79.

[7]陶峰,郭建万,杨舜贤.电力体制转型期发电行业的技术效率及其影响因素 [J].中国工业经济,2008,1:68-76.

[8]张各兴,夏大慰.所有权结构,环境规制与中国发电行业的效率——基于2003—2009年30个省级面板数据的分析 [J].中国工业经济,2011,(6):130-140.

[9]宫汝凯.经济体制改革与中国电力行业增长:1999—2010[J].经济学(季刊),2015,(2):1005-1028.

[10]白让让,王小芳.规制权力配置、下游垄断与中国电力产业的接入歧视——理论分析与初步的实证检验 [J].经济学(季刊),2009,8(2):611-634.

[11]白让让.制度偏好差异与电力产业规制放松的困境 [J].中国工业经济,2006,(3)29-37.

[12]白让让.规制重建滞后与“厂网分开”的双重效率损失 [J].财经问题研究,2008,(1):36-45.

[13]干春晖,吴一平.规制分权化、组织合谋与制度效率:基于中国电力行业的实证分析 [J].中国工业经济,2006,(4):23-38.

[14]De Loecker J,Warzynshi F.Markups and Firm-level Export Status [J].American Economic Review,2012,1022(6):2437 -2471.

[15]Olley G S,Pakes P.The Dynamics of Productivity in the Telecommunications Equipment Industry [J].Econometrica,1996,64(6):1263 -97.

[16]Levinsohn J,Petrin A.Estimating Production Functions Using Inputs to Control for Unobservables [J].The Review of Economic Studies,2003,70(2):317-341.

[17]Ackerberg D,Caves K,Frazer G.Identification Properties of Recent Production Function Estimators [J].Econometrica,2015,83(6):2411 -2451.

[18]Clarkson K W,Miller R L.Industrial Organization:Theory,Evidence,and Public Policy [M].McGraw-Hill Book Company,1982.

[19]Waterson M.Regulation of the Firm and Natural Monopoly [J].Economic Journal,1989,99(394):103 -120.

[20]Newbery D M.Power Markets and Market Power [J].Energy Journal,1995,16(3):39 -66.

[21]Primeaux W J.An End to Natural Monopoly [J].Economic Affairs,1985,5(2):14 -15.

[22]Heckman J J,Ichimura H,Todd P E.Matching as an Econometric Evaluation Estimator:Evidence From Evaluating a Job Training Programme[J].The Review of Economic Studies,1997,64(4):605 -654.

[23]Card D.Earnings,Schooling,and Ability Revisited [R].National Bureau of Economic Research,1994.

[24]Brandt L,Van Biesebroeck J,Zhang Y.Creative Accounting or Creative Destruction? Firm-Level Productivity Growth in Chinese Manufacturing[J].Journal of Development Economics,2012,97(2):339 -351.

[25]李玉红,王皓,郑玉歆.企业演化:中国工业生产率增长的重要途径 [J].经济研究,2008,6:12-24.

[26]Lu Y,Yu L.Trade Liberalization and Markup Dispersion:Evidence from China's WTO Accession [J].American Economic Journal:Applied Economics,2015,7(4):221-253.