生人勿近雅戈尔

2017-07-03唐朝

唐朝

雅戈尔(600177.SH)重点业务就三大块:服装、地产和投资。

个人估算,三个板块的合理估值加总为377亿元,有买入价值的位置为230亿元以下。而当前市值为365亿元。

服装板块勉力维持

2016年,雅戈尔服装板块取得营业收入44.6亿元,其中品牌服装生产销售42.7亿元;品牌服装销售中,主品牌younger(雅戈尔)完成营收37.9亿元,其它子品牌4.8亿元。

销售形态分为直营、加盟和团购三种。直营是主要形态,完成营收36.1亿元,同比增长1.4%,占营收比例超过八成,是收入的主要来源。加盟和团购分别下滑8%和14%,均是两三亿元规模;线下销售占比97%,线上销售仅占3%,依然是传统销售模式。

44.6亿元营业收入,带来净利润5.5亿元,净利率约12%,貌似还不错,但实际情况远比表面数字艰难。

公司推行大店战略,共有直营加盟等店面合计2554家,合计营业面积38.2万平方米,平均单店面积约150平方米。单店年均营收175万元,日均约4800元;单店年利润21.5万元,每天不到600元。一个150平方米的店面,每天销售4800元,赚取不足600元的利润,是个苦命生意。

自产的衬衣和外包的上衣(夹克)是雅戈尔的最大营收来源。表1显示,营收基本零增长,且产品结构也大体固定。少量营业额增长则来自营业面积的扩大——2016年38.2万平方米,2015年34.9万平方米,2014年34.3万平方米。

再看表2,就更令人担忧了。公司2016年控制了生产,以尽力消化库存,每种品类当年产量都低于销量。然而,年末各品类库存量均远大于当年产量,接近于全年的销售总量,其中西服库存甚至超过一年半的销售量。

存货价值约17亿元,按照雅戈尔64%毛利率倒推,相当于47亿元销售额。按照雅戈尔的存货跌价准备计提方法,服装存货只要不超过三年,就不计提跌价准备。

经咨询资深业内人士,这是以直营模式经营的服装企业常见的合理库存量。以批发为主要经营模式的服装企业,库存可以控制在年销量的20%左右。

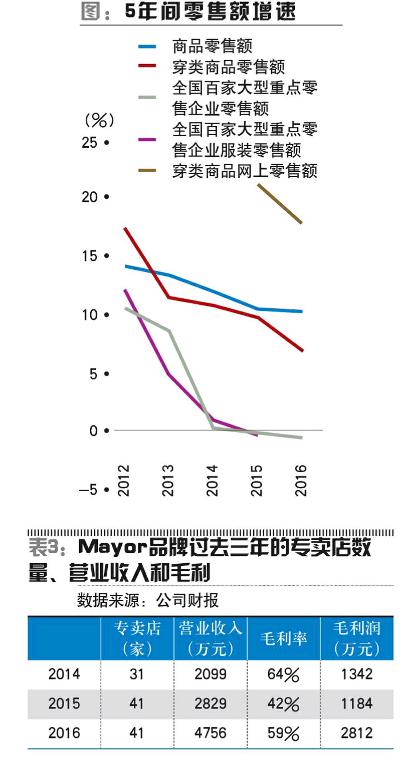

为什么雅戈尔不断增加投入,扩张营业面积,而服装板块的营业收入却基本不动?来自雅戈尔2016年财报11页的图可以说明问题。

红线代表服装鞋帽针织品零售额的增速,趋势是下滑,但增速依然超过GDP平均增速;蓝线代表穿类商品网上销售增速较快;紫线意味着大型服装企业增长远远落后于行业平均增速。

原因也不难理解。网上销售帶来的便利都有亲身感受,网上销售的增长,对于类似雅戈尔这种线下销售占比97%的传统服装企业而言,挤压几乎是必然的。

大型企业不好过,可能是消费升级带来的个性化需求增长的体现。小型服装企业追赶流行潮流更快,决策环节更少,加上网络销售的展示和推广速度,满足了消费者求新求变求个性的心理。此种情况下,大型企业的规模化生产,反而容易变成规模不经济,加上决策链条长,对市场反应较慢,增速落后也实属情理之中。

这种大形势下,如何推动企业的增长?董事长李如成以前试图发展地产,大搞金融投资,业绩波动较大。在淡出企业管理很久后,67岁的李如成,2016年秋天高调复出,在媒体上宣布三年内投资100亿元——财报显示是2015-2020年间投资100亿元,其中2017年投20亿-30亿元——再造一个雅戈尔。

百亿投资的重心是下注Mayor品牌,计划产品定价在8000元-15000元之间,打造“中国管理者的新装”。

Mayor品牌过去三年的毛利率均低于现有主品牌雅戈尔,营业收入也暂时处于小到可以忽略的地位。它怎么才能变成另一个雅戈尔?

据媒体报道,雅戈尔请来了世界顶级设计师,不计成本增加投入。如2016年9月,无锡占地面积近3000平方米的雅戈尔之家开张,总计投入近3亿元。而李如成对其销售预期,第一年只有2000万元。亏损只是李如成“千店战略”计划的一部分,李如成已在公司内部提出,近几年要在国内建立1000家类似规模的卖场,预期销售额均为千万级。

过去5年雅戈尔服装板块的净利润分别是:7.9亿元、6.4亿元、6.5亿元、6.5亿元、5.5亿元,这个需要从股东腰包里掏出百亿的豪赌,恐怕还是生人勿近为好。

以公司的经营计划看,2017年服装板块的目标是实现销售收入增长10%-15%,即达到49亿-51亿元,净利润率继续按照12%估算,约为6亿元。一个年净利润五六亿元的生意,即将面临百亿巨额资本支出,即便考虑雅戈尔知名品牌效应、男装的潮流变化较慢等特点以及董事长本人过往良好的口碑,估值上限也最多能给10倍市盈率,按照60亿元合理估值考虑,六折以下可以考虑买入。

地产板块难有突破

雅戈尔的地产板块很简单,其2016年财报里称,当年交付结转面积70.72万平方米,实现营业收入102.7亿元,净利润15.1亿元。截至报告期末,土地储备面积40.94万平方米,拟开发计容积率建筑面积66.19万平方米。

公司计划2017年实现预售金额70亿元,加上2016年末预收房款45亿元,意味着2017年即使圆满完成计划,且所有房屋均完成交付,全部计入营业收入,最多也只有115亿元,同比增长不超过12%。

更何况,还有三个潜在问题,其一是2016年全国商品住宅销售形势大好,雅戈尔当年仅完成了58.4亿元的预售。2017年的70亿元计划,有较大的不确定因素;其二,房地产企业基本不可能做到当年预售房屋全部交付,全部计入当年营业收入;其三,4月29日公司发布公告称,九华唐府项目预期将出现较大亏损,计提2.55亿元减值准备,将直接减少2017年净利润2.55亿元。因此,12%的增长,对于2017年的雅戈尔地产板块,已经是个太过乐观的期望值了。

再看雅戈尔的土地储备,四块地合计不足615亩,可建面积仅有66.19万平米,不及大型地产公司一个楼盘的规模。其中,除位于宁波市慈溪市的165亩老鹰山地块开工时间未定,其他三块地已经于2017年1-3月分别开工。就算未来两三年内按照均价2万元/平方米全部清盘(2016年,宁波房屋成交均价14363元/平方米),也仅能带来约130亿元的营业收入。

无论是经营数据,还是土地储备,均显示这就是一家偏安一隅的小型房地产公司,没有什么显著超出普通同行的经营能力。正因为此,公司才会对地产板块提出“要深入探索养生、旅游、健康小镇等方向的转型工作”的规划。

即便考虑到雅戈尔部分自有房产铺面的隐藏增值,老唐认为,这个年营收百亿规模、净利润15亿元的地方地产小型地产公司,10倍市盈率就是上限了。因此,地产部分估值150亿元,有6折以上的便宜,才值得考虑。

投资亮点不再

最后看雅戈尔的“亮点”业务:投资。

其2016年财报第17页披露,截至2016年12月31日,公司投资额累计313亿元,市值318亿元(其中未上市的36亿元,按照成本计算)。恰好,其资产负债表显示,公司的有息负债也是318亿元,分为短期借款136亿元和长期借款182亿元。

从这个节点上,雅戈尔的投资业务可以简单看成:借款318亿元,买入了当前市值318亿元的股票。同时,在雅戈尔的货币资金里,有50亿元融资保证金等受限资金,另外,雅戈尔还购买了43亿元理财产品。我们可以将其这几笔资产负债综合起来通俗理解为:公司投资账户有保证金50亿元,借款318亿元,买入了市值318亿元的股票,担保比例116%,券商才不斩仓。同时还另外准备了43亿元预备金,平时做短期理财,防备股市下跌,追加保证金。

由此,我们实际上可以将雅戈尔这家公司,分拆成两部分来看:

一是服装地产公司,其资产负债表是,银行存款40亿元,各类生产经营资产209亿元,合计资产249亿元;负债92亿元,包含预收款48亿元及各类经营性应付款44亿元;净资产157亿元。

二是雅戈尔投资公司,其资产负债表是,持股市值318亿元,保证金及理财93亿元,资产总计411亿元;长短负债总计318亿元,净资产93亿元(注:此处计算的净资产比财报净资产数据高出21亿元,主要是此处将宁波银行按照市值而不是按照账面成本计入了)。

前面已经对服装和地产单独估值了,于是雅戈尔究竟能值多少钱,关键就看投资业务了。

雅戈尔投资部分,财技花哨,时不时地利用处置股权、改变会计计量方法等財务手段,调节当年合并利润表数据(当然,合法的),如2016年雅戈尔的投资收益就靠四条途径实现:①改变宁波银行、浙商财险、联创电子的会计计量方法;②清仓出售所持宁波长丰热电50%股权;③减仓或清仓浦发银行等上市或非上市公司股票;④获得分红和理财产品利息。

然而,穿透来看,无论其财技怎么展示,这个雅戈尔投资公司就是一个股票账户,其价值必将由截至2016年12月31日,合计持有的411亿元资产、318亿元负债,以及背后操盘人士的能力所决定。

上市公司总经理兼雅戈尔投资公司总经理李寒穷,是雅戈尔董事长李如成的独生女儿,雅戈尔投资板块的总负责人。1977年出生,30岁任雅戈尔投资公司总经理。2008年,时任富国基金投资总监的陈继武离职,和雅戈尔成立了上海凯石投资公司,雅戈尔持股70%,李寒穷出任凯石投资副总经理。

2011年,凯石投资爆亏,将雅戈尔的资本金亏掉一半。陈出局后,李寒穷管理下的雅戈尔投资部门,自2012年以来的操作,颇有些令人眼花缭乱,揣摩不出其投资体系是什么。财报披露的信息显示,至少买卖过近40家不同行业、不同板块、不同类型、不同估值的股票,长短线均有,赚赔不定。只能说风格飘忽、逻辑难懂。

截至2016年底,前五大持股是:中信股份H,市值145亿元;宁波银行,市值75亿元;浦发银行,市值31亿元;金正大,市值12亿元;创业软件,市值9亿元。第一大持股仓位占比约46%,前三大持股仓位占比79%,前五大持股仓位占比85%,属于集中持股类型。

统计这些股票自2016年12月31日至今的涨跌情况,因存在部分减持和清仓行为且价位不详,粗略估算,2017年内新增浮盈约20亿元。

另外,未上市股权里面,或许隐藏有低估价值。例如,雅戈尔比较自豪的持有的银联商务公司股权,当前持股1.5%是按照1.17亿元账面成本计入的,但依照公司2016年11月作价6.51亿卖出银联商务公司3.5%股份来看,目前1.5%股权市场价值约2.8亿元,为账面值的2.38倍。

由于其他未上市公司没有可比市价,假设雅戈尔所有未上市投资均是银联商务这样的优质品种,也就是说39亿元未上市投资品的市场真实价值按照上述比例估算为93亿元,增值54亿元。

那么,我们面对这样一个持有股权318+20+54=392亿元,同时有保证金50亿元,理财产品43亿元,并借款318亿元,合计净值167亿元的股票账户,多少钱愿意买?或者将其缩小1万倍,假设单位为万元,多少钱你乐意买下这个股票账户?

在我看来,对操作者本人不熟悉,对其操作体系不了解,对其核心持股没有深入研究,这样一个股票账户,只能是生人勿近。只有一种情况我愿买入,那就是:明显折价。所以,对雅戈尔投资板块,老唐的最高出价是6折,不超过100亿元。超出这个出价,就是赌股市走牛了。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票