高管团队风险意识与公司绩效关系的实证研究

2017-07-03刘凯

刘凯

(中共怀远县委党校经济科技教研室,安徽怀远233400)

高管团队风险意识与公司绩效关系的实证研究

刘凯

(中共怀远县委党校经济科技教研室,安徽怀远233400)

高管团队是企业经营风险的主要承担者,研究高管团队风险共担意识构成维度及其对公司绩效认知的影响具有一定的现实意义。通过对符合条件的相关企业高管进行调研,获得144份有效问卷,对问卷进行因子分析、相关分析和回归分析等实证研究得出:高管团队风险共担意识可以划分为技术风险共担意识、市场风险共担意识和管理风险共担意识三个维度,且相互独立;高管团队风险共担意识及其三个维度与公司绩效认知显著正相关。其中,市场风险共担意识对公司绩效认知有着更积极的促进作用,技术风险共担意识次之,管理风险共担意识最低。

高管团队;风险共担意识;公司绩效认知

高管团队是企业运营的核心,是市场经济的重要参与者,引起了广大学者的研究。不过,学术界针对高管团队风险共担意识与公司绩效认知之间的关系研究还相对偏少。本文拟从风险共担意识角度探索高管团队的运行与公司绩效认知之间的关系,并将风险共担意识划分为三个维度:技术风险共担意识、市场风险共担意识、管理风险共担意识,借此以探讨高管团队风险共担意识及其三维度与公司绩效认知的关系,并实证分析风险共担意识及其不同维度对公司绩效认知的影响。

一、文献回顾与研究假设

(一)高管团队风险共担意识维度

风险是企业经营不可回避的问题,如何划分风险、如何共担风险对于高管团队显得尤为重要。企业风险可划分为经营风险和财务风险,其中经营风险是指生产经营的不确定性带来的风险,体现为企业利息及税前预期收入的波动程度,而财务风险是因负债融资而增加的风险,反映了税后每股收益的波动程度。Miller〔1〕指出学者常常根据风险来源命名风险,比如政治风险、研发风险等。Das和Teng〔2〕基于不同的风险来源,将企业内部风险分为两类,一类是由市场因素造成的风险,称为绩效风险;另一类则是部门间协作所造成的风险,称为关系风险。殷林森等〔3〕在构建创业企业风险模糊综合评价模型中,从管理风险、技术(产品)风险、市场风险、财务风险和环境风险五个方面来分析评价创业企业风险。刘建国〔4〕认为企业风险是一个广阔的概念,包括静态的可保风险、投机风险以及动态的经营风险。陈忠卫〔5〕提出一支富有企业家精神的高层管理团队,不仅能就某一事件发生的风险偏好达成共识,而且还能利用团队成员的异质性,从成员自身的知识视野认知、分析和评价风险,提高对风险正确感知的可能性,做出更为有利可图的冒险行为。结合以上学者观点,我们认为企业风险主要来自技术、市场和管理。针对不同风险来源,企业高管如何面对这些风险?我们将高管团队成员在公司治理背景下,以一种积极、平和的心态来共同承担和面对风险的心理叫做风险共担意识。因此,我们将风险共担意识划分为技术风险共担意识、市场风险共担意识和管理风险共担意识。其中,技术风险共担意识是指成员能够认识到技术创新对公司生存和发展的重要性,并通过资金投入、人才吸引等计划,建立起具有知识产权的技术创新体系;市场风险共担意识是为了增强公司的市场开拓能力,通过分析消费者行为和变化规律,制定适当的市场冒险性策略,逐步提高公司产品的份额;管理风险共担意识意味着高管团队成员能够根据环境和市场的发展需要,不断调整和完善公司的规章制度以及战略安排,通过制定一些有效的管理措施,提高组织效率、规避不确定性风险。据此,我们提出假设:

假设H1:高管团队风险共担意识可以划分为技术风险共担意识、市场风险共担意识和管理风险共担意识三个维度,且相互独立。

(二)风险共担意识与公司绩效认知

公司要盈利就要承担一定的风险,Jitendra和Singh〔6〕指出绩效与风险承担之间有着直接和间接的关系,当绩效表现不好时,组织决策中就会更多地偏向于风险承担。Covin和Slevin〔7〕通过对64位企业主的调查研究发现,虽然高管团队风险共担对公司绩效的提升效果在敌对和友善的环境中并不存在显著差别,但在高科技的环境中,高管团队风险共担提升公司绩效的效果比低科技环境中风险共担提升绩效的效果更加显著。Cabrales等〔8〕的研究也证实工作团队中对风险承担的鼓励有助于团队的激进式创新,而创新对企业绩效的提高也是不言而喻的。我国学者对风险共担的研究起步较晚,不少学者从企业家精神、创业导向等层面给予关注,取得了很多有价值的研究成果。陈忠卫将风险共担作为高管团队企业家精神的一个重要组成维度,他指出具有企业家精神的高管团队,是能够以一种积极的姿态来共同判断事件发生的可能性,并采取共同承担风险的方式以减缓由个体成员独自承担风险所带来的巨大精神压力和经济损失的压力。张玉利和李乾文〔9〕基于185份有效调查问卷的研究,发现创业导向中的风险承担维度与公司绩效显著正相关,认为在市场状况呈现异常复杂和多样化背景下,唯有推出比竞争对手更为新颖的产品,或提升技术等级,才能获得竞争优势。陈忠卫和史振兴〔10〕基于不同所有制企业,实证发现在民营和外资企业中,高管团队风险共担与公司绩效显著正相关。夏霖等〔11-14〕都在企业家精神或创业导向与公司绩效的关系中证实了风险共担对公司绩效提升的积极作用。

公司绩效不仅包括销售增长率、市场份额和利润率等财务性指标,还包括公司声誉、社会形象等。Lumpkin和Dess〔15〕认为对于私营企业,企业所有者的总体满意度和非财务性目标也在评价绩效中起着重要的作用。蒋春燕和赵曙明〔16〕认为尽管采取绝对财务绩效更能够增加研究的信度,但是,要获得一个公司准确的绝对财务是相当困难的,实证研究也表明公司的绝对财务绩效与相对财务绩效之间存在很强的相关性。因此,本研究对公司绩效从经济绩效和社会绩效两方面来测度,采用主观评价的相对绩效测量法。据此,我们提出如下假设:

假设H2:高管团队风险共担意识与经济绩效认知显著正相关。

假设H2a:高管团队技术风险共担意识与经济绩效认知显著正相关。

假设H2b:高管团队市场风险共担意识与经济绩效认知显著正相关。

假设H2c:高管团队管理风险共担意识与经济绩效认知显著正相关。

假设H3:高管团队风险共担意识与社会绩效认知显著正相关。

假设H3a:高管团队技术风险共担意识与社会绩效认知显著正相关。

假设H3b:高管团队市场风险共担意识与社会绩效认知显著正相关。

假设H3c:高管团队管理风险共担意识与社会绩效认知显著正相关。

二、研究方法

(一)样本选择

本次调查的对象是处于企业中高层职位,有机会参与公司重大问题决策,并能分享企业经济性收益的高管团队成员。问卷作为研究的重要组成部分,是收集资料的一种工具,问卷本身和调查质量的好坏对检验研究假设通过与否以及实证的结论等都起着举足轻重的作用。因此,本研究对所采用的问卷进行了严格的编制和检验,尽量减少外在因素对问卷质量的影响。

问卷调查采用以下两种方式:一是实地访谈,即由调查人员到符合问卷要求的企业中,先与企业家进行一定时间的访谈,在此基础上再请相关高管团队人员填写问卷,此方式共发放问卷150份,回收130份;二是利用MBA培训班的机会,请符合问卷要求的中、高级管理人员填写问卷,此方式共发放问卷46份,回收45份。两种调查方式共发放问卷196份,回收175份。由于部分问卷填写不完整或明显存在应付倾向,删除这些问卷后,最后得到有效问卷144份,有效回收率为73.47%,其中包含的区域主要有江苏省、浙江省、安徽省、上海市等。由此可见,问卷具有一定的代表性和广泛性。

(二)变量测量

1.风险共担意识的测量

本研究借鉴陈忠卫和郝喜玲〔14〕对高管团队风险共担的研究,并结合当前经济特点和企业面临的风险,将风险共担意识划分为三个维度:技术风险共担意识、市场风险共担意识和管理风险共担意识。其中技术风险共担意识指的是高管团队成员能够以一种积极、平和的心态来共同面对并承担由于技术开发、生产工艺失败等可能性以及技术效果的不确定性所带来的风险;市场风险共担意识指的是高管团队成员能够以一种积极、平和的心态来共同面对并承担由于市场开拓与推广、市场需求风格或消费者行为发生改变等所引起的风险;管理风险共担意识指的是团队成员能够以一种积极、平和的心态来共同面对并承担在组织、计划、激励、领导等过程中引起的风险。

本研究参考了Miller和Friesen〔17〕以及Covin和Slevin〔18〕的研究,在技术风险共担意识的测量上采用4个测量条目的语义差别量表,从公司研发投入、高科技人才引进力度、投资风险项目程度、高管团队成员共同承担研发风险程度4个方面来考察;在市场风险共担意识的测量上选取6个测量条目,从市场进攻态势、分析探讨消费者行为变换和市场需求变化规律、研究市场开拓方案和策略以及调动一线销售员工积极性6个方面来考察;在管理风险共担意识的测量上采用6个测量条目的语义差别量表,从探讨技术变化对公司的影响、落实年度方案、修正和完善发展战略、制定管理措施、关注组织运转效能、提高管理人员水平6个方面来考察。以上各测量题项以Likert五级量表来衡量,要求答题者根据本企业的实际情况来回答,1代表非常不符合,而5代表非常符合。

2.公司绩效的测量

随着企业对自身社会形象越来越重视,公司绩效不再只包括销售增长率、市场份额和利润率等财务性指标,还包括公司声誉和社会形象等指标。同时,因为获得一个公司准确的绝对财务指标是相当困难的,实证研究也表明公司的绝对财务绩效与相对财务绩效之间存在很强的相关性。因此,本研究对公司绩效认知从经济绩效认知和社会绩效认知两方面来测度,采用主观评价的相对绩效测量法。在经济绩效认知的测量上,参考了陈忠卫等〔14,16,19-20〕的研究,要求答题者对近3年来本企业相对于竞争对手在销售收入增加率、市场份额以及税前利润增加率3个方面的表现作出评价;对社会绩效认知的测量则是参考了Lumpkin和Dess〔15〕的建议,从公司的社会知名度、消费者对公司的信任度和产品满意度以及社会形象4个方面来考察。以上各题项均采用Likert五级量表,1代表非常不符合,而5代表非常符合。

三、数据分析与处理

本节利用SPSS统计分析软件,对高管团队风险共担意识和公司绩效认知进行因子提取、相关分析、回归分析,旨在验证第二节提出的研究假设。

(一)风险共担意识的因子分析

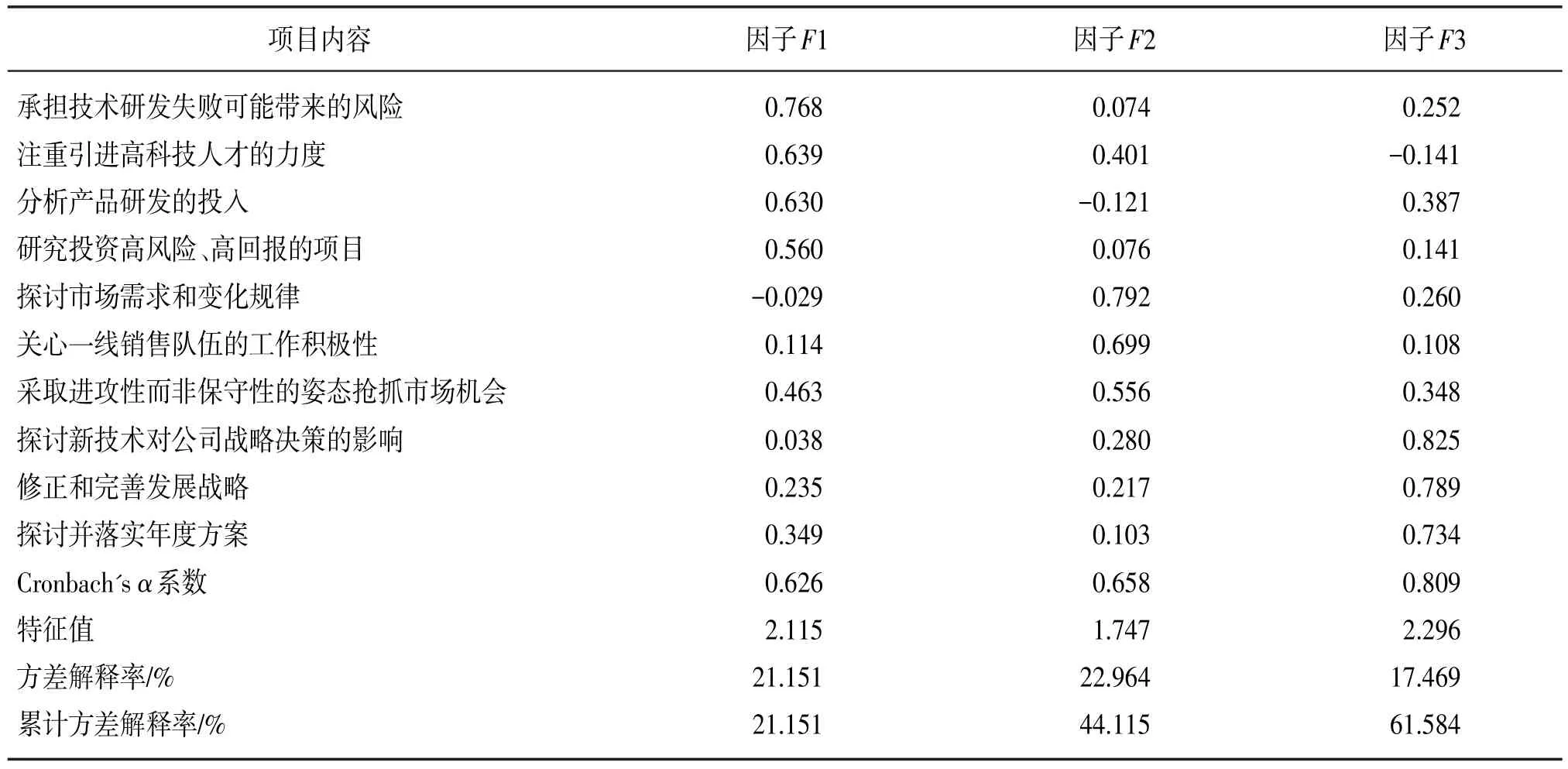

本研究对144份样本数据的高管团队风险共担部分(共16道测项)进行信度分析,得出Cronbach's Alpha系数为0.882,根据吴统雄〔21〕的信度标准,表明高管团队风险共担测量部分的信度在很可信的范围内。因子分析的结果见表1。因子F1由4个测项组成,测量内容描述了公司及其高管团队成员注重研发以及承担技术风险的程度,因此,我们将因子F1命名为“技术风险共担意识”;因子F2由3个测项组成,测量内容描述了公司及其高管团队成员在市场机会的识别与抓取、探讨市场需求以及激励公司一线销售员工的工作积极性等方面的情况,因此,我们将因子F2命名为“市场风险共担意识”;因子F3由3个测项组成,测量内容描述了公司及其高管团队成员在落实年度方案、制定并修正发展战略以及探讨新技术对公司发展影响等方面的情况,因此,我们将因子F3命名为“管理风险共担意识”。

表1 高管团队风险共担意识因子分析结果

(二)公司绩效认知的因子分析

通过对144份有效问卷的公司绩效(7道测项)进行信度分析发现,该部分量表的α系数为0.872,具有很高的信度,公司绩效的因子分析结果见表2。从公司绩效认知的因子分析来看,较好地验证了本研究的构思。因子F1由3个测项组成,测量的主要是企业财务方面的内容,因此,我们将因子F1命名为经济绩效认知;因子F2由4个测项组成,描述公司的社会形象、消费者的满意度以及公司知名度等情况,根据我们原先的构思,将因子F2命名为社会绩效认知。

表2 公司绩效认知因子分析

(三)相关分析

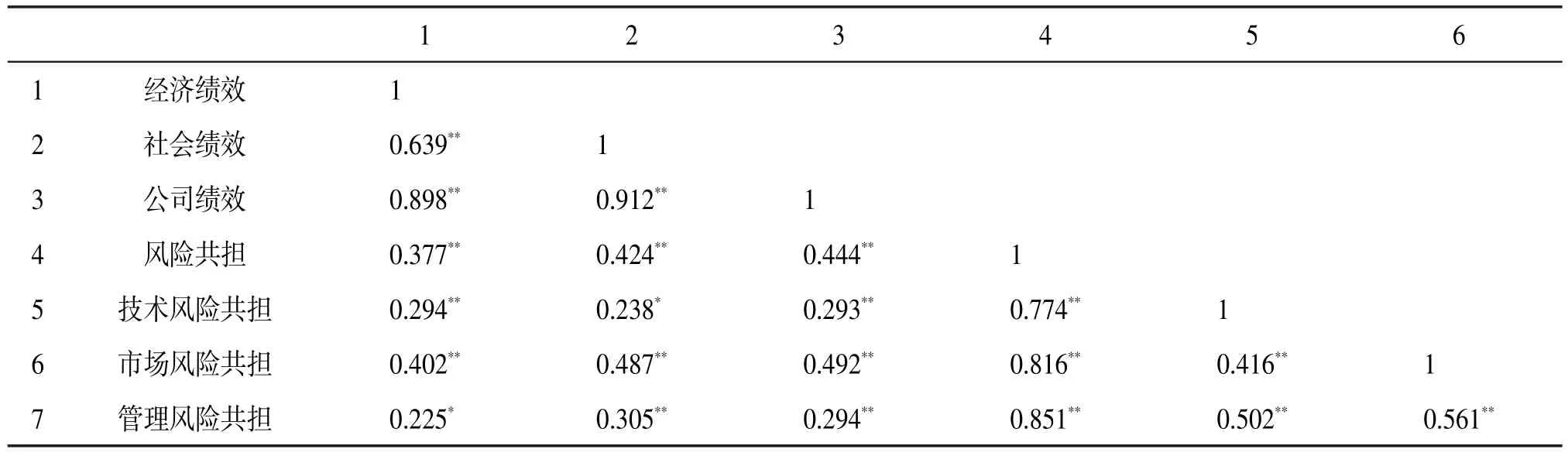

为了初步分析高管团队风险共担意识三个维度与公司绩效认知变量之间的关系,本文采用了相关分析的方法。通过相关分析可探讨各变量相关的情形,正值表示正相关,负值表示负相关,相关系数采用Person系数,具体的各变量的描述性统计分析及简单相关分析如表3所示。

由表3可知,在高管团队风险共担意识三个维度中,管理风险共担意识的均值最高,同时标准差也最高,数值分别为4.264和0.641,说明被调查者对管理风险共担意识这一因子打分普遍较高,但一些高管者在管理风险共担意识测项上还存在一定的分歧;与此同时,技术风险共担意识的均值最低,其标准差最低,数值分别为3.846和0.576,说明了团队成员在这一项上分歧较小,但还是偏向于保守。在绩效认知之间的对比上,社会绩效认知的均值明显高于经济绩效认知,表明了高管团队成员普遍认为公司在社会知名度、形象等方面要好于公司的财务指标。在简单的相关分析中也可以看出,一些变量之间存在较强的相关关系,显著水平在0.01以下。其中,风险共担意识三维度之间存在着显著的相关关系(P<0.01),说明技术、市场、管理三大部分是不可分割的一个整体,三者相互影响,相互制约,公司高管在战略规划与制定上为技术和市场提供依据,而技术研发的好坏会影响到公司的产品,进而影响到市场的推广与销售,同时,市场表现疲软时也会波及到公司在管理上一些发展措施和产品创新计划等等。

表3 各因子的偏相关分析

高管团队风险共担意识与经济绩效认知、社会绩效认知以及公司绩效认知的关系在0.01置信水平上呈显著性,假设H2、H3得到支持,其中,高管团队风险共担意识三维度同样也与公司绩效认知之间存在显著的正相关关系,假设H2a、H2b、H2c、H3a、H3b、H3c得到支持。通过表3也可以进一步发现,市场风险共担意识与经济绩效认知、社会绩效认知、公司绩效认知之间的相关系数最大,也进一步反映出绩效的好坏很大一部分是通过市场表现反映出来的。由于本文对风险共担意识、经济绩效认知、社会绩效认知以及公司绩效认知的测度都是主观测度,因此它们之间的关系是若干高管团队成员对主观认知之间的关系,未必是或者未必完全是实际风险分担机制与现实绩效表现之间的关系,所以研究结果可能比现实更为理想。

(四)回归分析

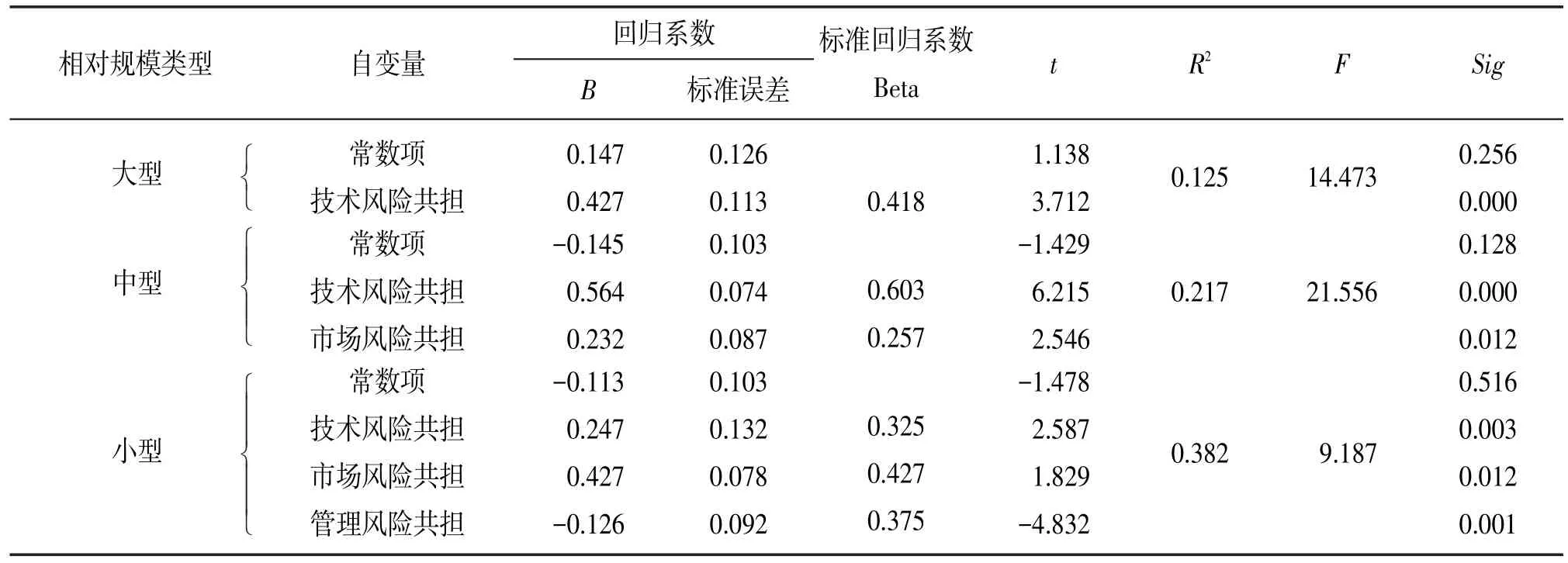

为了进一步探索高管团队风险共担意识三个不同维度对公司绩效认知的影响,本研究按照企业的相对规模对样本企业进行划分,将企业划分为大型企业、中型企业和小型企业。本研究采用Stepwise线性回归方法,分别对三种类型的企业进行线性回归分析,验证风险共担意识三个不同维度对公司绩效认知的贡献度,得到表4和表5的结果。

从表4可以看出,大型企业、中型企业和小型企业的R2分别为0.125、0.217和0.382,说明高管团队风险共担意识作为自变量,对不同类型企业的经济绩效认知的解释力度有所差异,分别为12.5%、21.7%和38.2%。从自变量进入回归方程的情况来看,我们可以发现大型企业只有技术风险共担意识进入了回归方程,且自变量的t和F都显著,说明技术风险共担意识对大型企业的经济绩效认知影响显著;在中型企业中,我们发现不光技术风险共担意识进入了回归方程,市场风险共担意识也进入了回归方程,且自变量的t和F都显著,说明技术风险共担意识和市场风险共担意识对中型企业的经济绩效认知影响显著;在小型企业中,我们发现风险共担意识的三个维度都进入了回归方程,并且自变量的t和F都显著,这可能是因为小型企业抗风险能力较差,需要高管团队在面对风险时共同担当。

表4 不同相对规模下经济绩效认知的回归分析

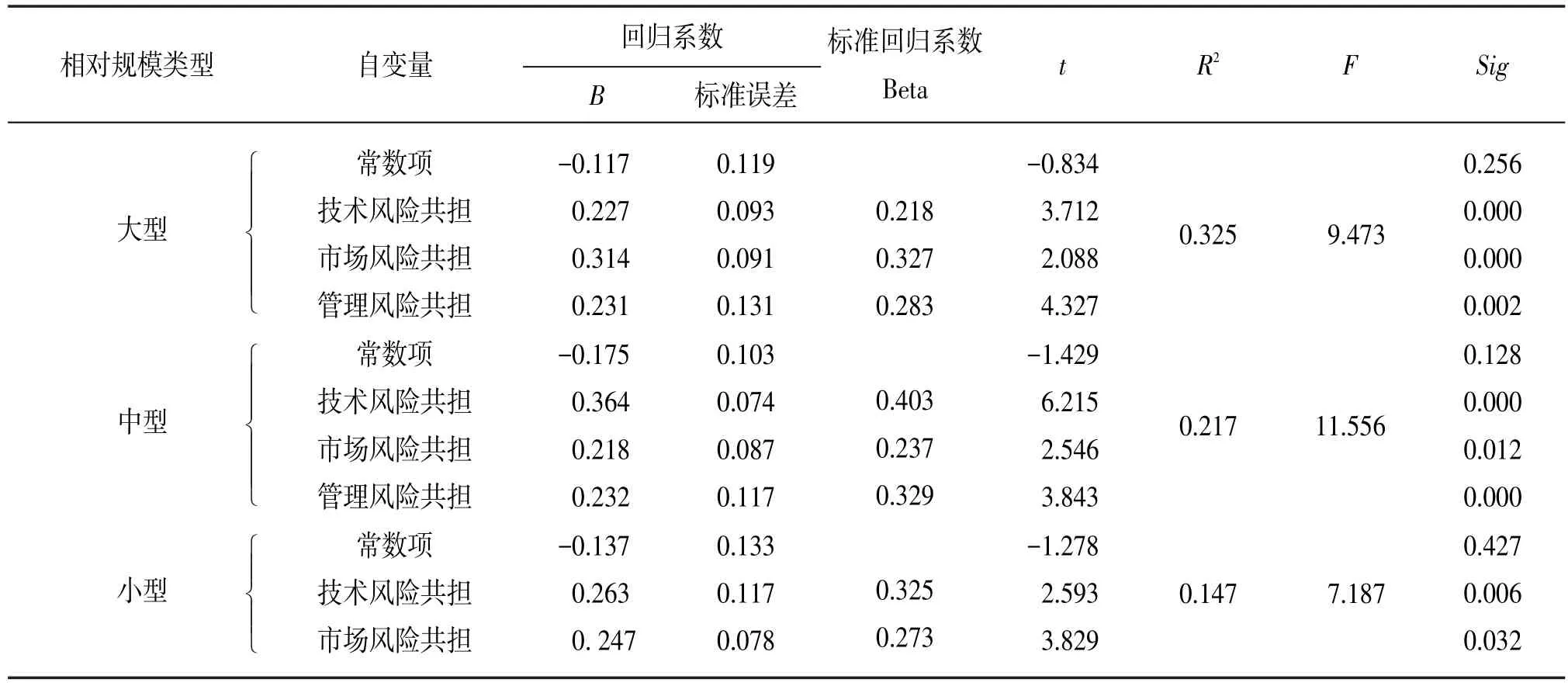

表5 不同相对规模下社会绩效认知的回归分析

从表5我们可以看出,不同相对规模企业的R2值分别为0.325、0.217和0.147,说明风险共担意识作为变量,对不同相对规模企业的社会绩效认知解释力度存在差异,分别为32.5%、21.7%和14.7%。从表5可以看出,在大型企业和中型企业的回归模型中,高管团队风险共担意识的三个维度都进入了线性回归方程,且自变量的t和F都显著,说明高管团队风险共担意识的三个维度对公司的社会绩效认知都有显著影响;在小型企业的回归模型中,只有技术风险共担意识和市场风险共担意识进入了线性回归方程,且自变量的t和F都显著,说明技术风险共担意识和市场风险共担意识对社会绩效认知有显著影响,而管理风险共担意识没有对公司的社会绩效认知形成显著影响。

四、结论与讨论

第一,高管团队风险共担意识与公司绩效认知之间存在显著正相关。高管团队风险共担意识体现团队内部对待风险的态度和团队内部的运作过程,这种团队运作过程对公司绩效具有显著的影响。同时,本研究借鉴以往研究成果,再结合我国企业所面临的风险特点,将高管团队风险共担意识划分为三个维度:技术风险共担意识、市场风险共担意识和管理风险共担意识,并通过实证研究验证了三个维度的构思。风险共担间接转化为责任共担,有责任就有压力,只有每一位高管团队成员都肩负起一份应有的责任,大家才能在共同的压力下群策群力,提高各自的工作效率,进而影响公司绩效。

第二,通过相关分析我们发现,高管团队风险共担意识三个维度对公司绩效认知的提升存在着差异。其中,市场风险共担意识对公司绩效认知的影响最大,技术风险共担意识次之,而管理风险共担意识最低。原因可能在于企业技术研发投入产出具有一定的不确定性,并且见效缓慢,回报效应相对滞后,因此高管团队不愿在研发上承担过多的风险。另外,企业在技术研发上的投入产出,更多地体现在后期的产品和市场上,因此,部分技术风险共担对公司绩效的贡献被划分到市场风险共担维度上。同时,在社会绩效的测量上本研究采用的是截面数据,偏重于短期的企业绩效表现,而企业在管理上的变化是一个循序渐进的过程。因此,相比较技术和管理风险共担而言,市场风险共担意识对公司绩效认知的影响更加显著。

第三,通过对不同相对规模企业的经济绩效回归分析,我们发现大型企业只有技术风险共担意识进入了回归方程;在中型企业中,技术风险共担意识和市场风险共担意识都进入了回归方程;在小型企业中,风险共担意识的三个维度都进入了回归方程。这说明高管团队风险共担意识与经济绩效认知的交互作用有显著差异,在不同类型的企业中,高管团队风险共担意识三个维度对经济绩效认知的解释力度有很大差异。这一结论给我们的启示是:在大型企业中,公司已经形成相对成熟的管理体制,并取得了相应的成功,在市场方面,公司也赢得了一定的知名度和市场占有率,具有相对成熟的销售渠道。因此,高管团队不愿轻易在管理和市场方面进行变革承担风险,此时影响公司经济绩效的就只有研发投入,这样的高管团队更愿意通过技术风险共担来实现公司经济绩效的突破。在中型企业中,公司的管理体制也取得了一定的成功,这时公司更需要的是扩大市场占有率和产品竞争力,因此,高管团队将会在技术风险共担和市场风险共担方面采取措施,进一步开拓公司的发展空间。在小型企业中,企业正处在摸索发展阶段,企业在管理、市场和技术方面都不成熟,这时的管理团队面对各方面风险和不确定性,因此,管理团队只有抱成团,共担各方面的风险,才可能带领企业走出困境,成就未来的辉煌。

第四,通过对不同相对规模企业的社会绩效认知回归分析,我们发现大型企业和中型企业风险共担意识的三个维度都进入了回归方程;在小型企业中,只有技术风险共担意识和市场风险共担意识进入了回归方程。这主要的原因可能是,大型企业和中型企业在市场上都取得了一定的成功,要想稳定市场和进一步发展就必须注意企业的社会绩效,因此,大型企业和中型企业的高管团队在风险共担意识的三个维度上都体现了对公司社会绩效的重视,并且三个维度的风险共担意识都对公司的社会绩效产生影响。对于小型企业,风险共担意识的三个维度只有技术风险共担意识和市场风险共担意识进入了回归方程,可能是因为小型企业正处在发展壮大阶段,公司还没有形成完善有效的管理体系,公司治理可能采用的是一种随意性较强的人治,这种管理方式具有较强的灵活性,适合初创阶段的企业把握市场,并根据市场做出快速的反应,因此,公司在管理风险共担意识上对企业的社会绩效认知影响不显著。同时,公司想在激烈的市场竞争中发展壮大,必须投入更多的时间和精力在公司的市场和技术上,只有在市场和技术上取得较好的社会绩效才能为公司未来的发展打下良好的基础。

〔1〕MILLER KENT D.A Framework for Integrated Risk in Management in International Business〔J〕.Journal of Inter⁃national Business Studies,1992(2):311-331.

〔2〕DAS T K,BING-SHENG TENG.Risk Types and Inter-firm Alliance Structures〔J〕.Journal of Management Studies,1996(33):827-843.

〔3〕殷林森,胡文伟,李湛.创业企业风险识别与评价模型研究〔J〕.上海管理科学,2007(1):1-3.

〔4〕刘建国.企业战略风险识别、评估与动态预警研究〔D〕.北京:北京科技大学,2008.

〔5〕陈忠卫.创业团队企业家精神的动态性研究〔M〕.北京:人民出版社,2007:95-97.

〔6〕JITENDRA V,SINGH.Performance,Slack and Risk Tak⁃ing in Organizational Decision Making〔J〕.Academy of Management Journal,1986(3):562-585.

〔7〕JEFFREY G COVIN,DENNIS P SLEVIN.Adherence to Plans,Risk Taking,and Environment as Predictors of Firm Growth〔J〕.The Journal of High Technology Management Research,1998(2):207-237.

〔8〕CABRALES A L,MEDINA C C,LAVADO A C,et al.Man⁃agement Functional Diversity,Risk Taking and Incentives for Teams to Achieve Radical Innovations〔J〕.R&D Man⁃agement,2008(38):35-50.

〔9〕张玉利,李乾文.公司创业导向与组织绩效:基于探索能力与开发能力的中介效应研究〔J〕.创业管理研究,2006(12):133-153.

〔10〕陈忠卫,史振兴.创业团队企业家精神差异性:基于企业所有制的比较研究〔J〕.云南财经大学学报,2009(4):130-139.

〔11〕夏霖,陆夏峰.创业导向与企业绩效:胜任力和资源的影响〔J〕.应用心理学,2006,12(3):239-245.

〔12〕杨阳,赵镝,宿凌楠.创业导向对企业绩效影响实证分析〔J〕.税务与经济,2007(4):36-40.

〔13〕焦豪,周江华,谢振东.创业导向与组织绩效间关系的实证研究:基于环境动态性的调节效应〔J〕.科学学与科学技术管理,2007(11):70-76.

〔14〕陈忠卫,郝喜玲.创业团队企业家精神与公司绩效关系的实证研究〔J〕.管理科学,2008,21(1):39-48.

〔15〕LUMPKIN G T,DESS G G.Clarifying the Entrepreneurial Orientation Construct and Linking it to Performance〔J〕. Academy of Management Journal,1996(21):135-172.

〔16〕蒋春燕,赵曙明.社会资本和公司企业家精神与绩效的关系:组织学习的中介作用〔J〕.管理世界,2006(10):90-99.

〔17〕MILLER D,FRIESEN P.Innovation in Comservation and Entrepreneurial Firms:Two Models of Strategic Momen⁃tum〔J〕.Strategic Management Journal,1982(3):1-25.

〔18〕COVIN J G,SLEVIN D P.Strategic Management of Small Firms in Hostile and Benign Environments〔J〕.Stragegic Management Journal,1989(10):75-87.

〔19〕MADU C N,KUEI C H,LIN C.A Comparative Analysis of Quality Practice in Manufacturing Firms in the U.S.and Taiwan〔J〕.Decision Sciences,1995(26):621-635.

〔20〕DELANEY J T,HUSELID M A.The Impact of Human Re⁃source Management Practices on Perceptions of Organiza⁃tional Performance〔J〕.Academy of Management Journal,1996(39):949-969.

〔21〕吴统雄.态度与行为研究的信度与效果:理论、应用、反省〔J〕.民意学术专刊,1992(2):23-53.

Empirical Study on the Relationship Between Risk-sharing Consciousness of Top Management Team and Corporate Performance

Liu Kai

(Communist Party School of Huaiyuan County,Huaiyuan,Anhui 233400,China)

Top management team is the main undertaker of enterprise risk,therefore studying the executive team's risk-sharing consciousness structural dimension and its impact on corporate performance has a certain practical significance.144 valid questionnaires were collected from top management executives in related enterprises.Through factor analysis,correlation analysis and regression analysis,etc.,the study shows that,firstly,top management team's risk-sharing consciousness can be divided into three dimensions,i.e.technical risk-sharing consciousness,market risk-sharing consciousness and management risk-sharing consciousness,which are independent of each other.Secondly,top management team's risk-sharing consciousness and its three dimensions have significant positive correlation with corporate performance,among which the market risk-sharing consciousness has the most positive role in promoting cooperate performance,and then followed by technical risk-sharing consciousness and management risk-sharing consciousness successively.

top management team;risk-sharing consciousness;corporate performance

F275

A

2096-2266(2017)07-0032-08

10.3969/j.issn.2096-2266.2017.07.006

(责任编辑 杨朝霞)

2016-12-20

2017-03-21

刘凯,讲师,主要从事中小企业创业管理研究.