住房抵押贷款资产支持证券量化定级问题思考

2017-07-01张东,汤军

张 东,汤 军

(中南财经政法大学 金融学院, 湖北 武汉 430073)

住房抵押贷款资产支持证券量化定级问题思考

张 东,汤 军

(中南财经政法大学 金融学院, 湖北 武汉 430073)

中国住房抵押贷款资产支持证券规模已达千亿,加强住房抵押贷款证券化相关研究具有现实意义。结合国内外有关评级机构做法提出一种可操作的住房抵押贷款资产支持证券量化评级方法,并对其主要影响因素进行蒙特卡罗模拟分析,研究住房抵押贷款资产支持证券分层与违约驱动变量的关系。论题从信用评级角度展现违约变量选择和参数值设置的重要性,从而为国内住房抵押贷款资产证券化研究提供一定参考。

住房抵押贷款资产证券化;评级方法;蒙特卡罗模拟

住房抵押贷款二级市场是房地产金融效率提升的基础设施,属于国务院提出的多层次资本市场建设的重要内容。从国际视角看,房地产金融效率高的国家都拥有发达的住房抵押贷款交易市场。住房抵押贷款资产支持证券(RMBS,Residential Mortgage-Backed Securitization)则是建设住房抵押贷款交易市场的基础要件。进一步看,在中国城镇化战略背景下,房地产作为国民经济的支柱产业之一经历了持续的高速增长,2001年起中国房地产投资占固定资产投资的比重一直保持在17%左右的较高水平。随着住房投资和住房价格持续走高,全国范围住房需求总体不足,导致住房库存持续积累,住房系统性风险加大。提升房地产金融效率作为防范和化解房地产市场系统性风险的一种有效手段,离不开培育发达的住房抵押贷款二级交易市场。中国人民银行上海分行课题组很早就提出“住房抵押贷款证券化是一项为金融市场造就‘基础设施’的系统工程”的观点[1]。

近几年中国不断完善资产证券化业务制度并推行备案制,国内资产证券化市场实现了跨越式发展,住房抵押贷款证券化也迈上新的台阶。中国资产证券化网*https:∥www.cn-abs.com/Default.aspx数据显示,截至2017年1月23日,公开市场共发行资产证券化产品1 002只,发行规模2.02万亿元;其中,住房抵押贷款资产支持证券45支(含个人住房公积金抵押资产证券化产品),发行规模1 971.02亿元,占资产证券化市场规模的9.75%。

住房抵押贷款证券化不仅能够盘活银行存量住房贷款,释放银行住房贷款资本金,提升资金使用效率,也能够缓解社会资金不足而导致的贷款紧缺,推动住房产业发展。同时通过交易市场可以分散系统性风险,有利于中央银行维护金融市场的稳定。面对国内复杂的住房市场环境,加速住房抵押贷款证券化和培育相应的二级市场更为迫切。这其中离不开健全而完善的信用评级制度和评级技术体系。信用评级是防范与化解住房抵押贷款证券化风险的有效手段,能促进住房抵押贷款证券化产品的规范和该业务的可持续发展。目前国内在住房抵押贷款证券化评级技术方面水平仍然不高。

一、文献综述

国内对住房抵押贷款证券化的研究范畴主要集中在对住房违约机理的理论分析和对违约或提前偿付影响因素的实证分析等方面。违约机理研究主要是基于理性违约的期权定价模型推导违约的条件,贷款价值比(LTV,Loan To Value Ratio)是该理论的核心基础变量。学者张东对终止偿付型理性违约的内在机理进行了解构,并提出防范终止偿付型理性违约风险的建议[2]。戴建国、龚潇潇等利用期权理论建立微分方程,对其作定解分析和数值求解,再结合国内情况对相关参数进行设定和调整,最后通过蒙特卡洛方法,对违约和定价的主要影响因素进行理论考察[3-4]。实证方面代表性文献来自学者况伟大和顾全林,两者均利用某大型商业银行总行账户级大样本数据,对住房抵押贷款违约影响因素进行计量鉴别。结论显示,期权因素中基础变量房屋抵押贷款率(LTV),非期权变量借款人特征、房屋特征(指一手房、二手房)、所属区域等对违约率有显著影响,为住房抵押资产管理和证券化提供数据参考,具有现实意义[5-6]。还有部分学者利用住房贷款违约的总量数据和时间序列模型,从宏观角度考察宏观经济和房价因素对违约率的影响[7-8]。

国际上住房抵押贷款证券化研究文献非常丰富。特别是2008年金融危机后,更是吸引大量研究文献关注该类课题。研究重点包括住房抵押贷款证券化中涉及的利益冲突和信息不对称以及资产池风险度量等方面;前者侧重证券化机制研究,后者关注风险量化。由于住房抵押贷款证券化相关参与方较多,相互间存在潜在利益冲突和信息的不对称,研究协调机制和证券设计原理有利于释缓这些问题,提升资产证券化市场功能。T Piskorski和A Tchistyi 对道德风险情形下的抵押资产支持证券最优设计进行了理论探讨[9-10];Begley, Taylor A., and A. Purnanandam 对RMBS合约在消除发起机构和投资者之间信息偏差的作用进行实证分析[11]。Van, Astrid, and L. Standard 对底层资产之间的违约相关性进行了考察[12];Mason, Joseph R., M. B. Imerman, and L. Hong 分析了资产管理机构公开披露住房抵押贷款底层数据所存在的局限性和信息偏差。美国住房抵押贷款证券化的底层数据会在资产管理机构(信托方)网站上披露,为贷款账户级别的数据,包括借款人特征信息和月还款记录,例如FICO分、是否空置、LTV值以及按月还款数据等。该类数据为学术研究提供了便利[13]。

总体来说国内关于住房抵押贷款证券化的研究文献并不丰富,原因有:一方面是由于中国住房抵押贷款市场刚刚兴起,参与该市场的机构和监管需求尚未涌现,另一方面房贷数据为银行内部机密数据,数据可得性也制约了研究的广泛开展。目前文献主要集中于对违约因素的分析,该内容可以为资产池定价和信用评级服务,信用评级研究是该类研究的延展。目前从评级角度研究住房抵押贷款证券化的文献非常少。因此,本文从评级实务角度对住房抵押贷款资产支持证券的一般量化定级思路及其风险特征进行展示,以期更多学者了解和关注这个主题。

二、评级思路

住房抵押贷款资产证券化起源于20世纪70年代的美国,经过40多年发展,国际上已经形成了较为成熟的个人住房抵押贷款证券化评级方法。住房抵押贷款作为基础资产,具有数量多、金额小、违约因素同质性强等特征,资产池总体特征较为稳定,根据个体特征来把握资产池总体风险偏差可控。因此,住房抵押贷款的评级思路基本是基于个体特征的汇总。

我国于2005年发行第一期个人住房抵押贷款证券化产品“建元2005-1”,随着国内住房抵押贷款证券化市场的发展,国内各评级机构参照国际评级思路也有建立自己的评级方法。尽管各机构评级方法有所不同,但核心思路都是寻找资产池的预期违约分布和损失分布,再设置各等级情景压力推算预期损失(即信用增级量,Loan-level Credit Enhancement,CE)来定级。

本文参考国际评级机构穆迪的评级方法[14],提出一种可操作的住房抵押贷款证券化的量化评级思路。量化分析是住房抵押贷款证券化评级实务中的重要环节,但评级机构还会辅以交易结构分析、法律风险分析和相关参与方分析来综合评定证券等级。本文仅集中于量化分析部分,现对本文提出的住房抵押贷款资产支持证券的量化定级思路简要概述如下。

(一) 分层定级思路

住房抵押贷款资产支持证券的资产池是由大量小额分散同质性强的个人住房抵押贷款资产组成,评级机构是根据每笔基础资产的抵押率、借款人和房屋等特征推断资产池层面预期目标损失率来定级的。评级机构通常会设置标准资产池作为参考基准,通过待评估资产池与标准资产池的比较去获取预期目标损失率值。给定资产违约损失分布(不妨假定为对数正态分布),据此可以根据评级机构的违约率定级矩阵确定不同目标级别的信用增级量。该环节为组合信用风险分析。然后再对证券分层进行现金流分析和压力测试。两个环节都通过的,则可以获得目标等级*此处指量化等级,最终的信用等级还需进行交易结构、法律风险和相关参与方等综合分析后才能获得。。

正常预期下的预期损失率为基准情景违约损失率,其目标等级通常与BBB等级对应;信用等级越高,对应的目标违约损失率的发生概率越低,定级思路见图1。根据证券的定级思路,标准资产池特征提取、基准参数设置、分布校准及其对宏观经济变量的敏感性等均需长期的全国范围大数据作为支撑。

图1 信用增级量与定级关系图

(二) 组合信用风险

资产池组合信用风险主要是通过目标违约损失率来体现,求解过程如(1)式所示。

(1)

首先是对单笔贷款求目标违约率。PD(LTVi)表示违约率是LTVi的函数,LTVi表示初始贷款抵押率,其等于抵押贷款余额/抵押房产价值。违约率PD与LTV的关系由映射表直接给出,每个目标等级都给出具体的对应关系。因此,根据LTVi数值通过查询LTV对应目标PD表可以得到每笔贷款的违约率,即为未经调整的违约率(也叫基准违约率)。

f(ai)表示基准违约率PD的调整因子,是各调整因素的乘积。典型的调整因素包括贷款人特征和贷款特征等属性。例如,借款人年龄、借款人职业、贷款类型、贷款账龄等。各调整因素的具体属性和调整数量关系也由映射表给出,例如,借款人年龄小于30岁对应的违约率调整数量是1.1倍(表示基准违约率增加10%),通过查表获得。

其次是求单笔贷款违约后的损失率。LR(MVDi)表示违约损失率是跌价比率MVDi的函数,根据MVDi数值可以求得该笔贷款的违约损失。违约损失计算公式为:违约损失=贷款余额-房产回收价值*房产回收价值=房产价值*(1-MVDi)+处置成本+财务成本。跌价比率MVDi的值由房屋所在城市类型(一线、二线等)查表获得。此时得到的是基准违约损失,再除以贷款余额即为基准违约损失率LR。

同前, f(βi)表示基准违约损失率LR的调整因子,是各调整因素的乘积。典型的调整因素包括房产属性。例如,房产类型、位置与交通、建筑质量、房产流动性等。各调整因素具体属性和调整数量关系也由映射表给出,调整倍数也是通过查表获得。

最后是资产池层面目标违约损失率(即信用增级量)计算。将每笔贷款的目标违约损失率(其值等于f (ai)·PD(LTVi)·f (βi)·LR (MVDi)) 按照该笔贷款余额加权平均就得到资产池的基准目标违约损失率。 f(λ)表示资产池层面的调整因素*资金池层面调整方法较为复杂,具体请参考穆迪技术文档,详见参考文献14。,通过与标准资产池比较获得。例如,基础资产的数量、区域集中度调整等。基准目标违约损失率乘以f(λ)就得到调整后的资产池层面目标违约损失率,也称作信用增级量,是确定证券等级的参考标准。

(三)现金流分析

下一个环节是对资产池层面的现金流分析和压力测试。根据第二步可以初步获得证券分层和目标等级的信用增级量。再根据证券交易结构特征,测算各种压力情形下的现金流入与流出的匹配情况。通过反复试算,可以获得现金流入刚好覆盖现金流出的资产池预期损失率,称为临界目标损失率。此时若临界损失率大于(或等于)目标损失率,受评证券获得目标信用等级;否则要调整证券结构或者下调证券等级。

由于资产池现金流的不确定性主要来源于三个方面,分别是违约发生的时间、提前偿付,以及证券利息支出。因此,构建由前置、后置违约时间分布,调升、调减提前偿付比例,以及调高利差幅度等不同组合组成的压力情景,各种压力情形下的临界损失率都符合要求,证券才能获得目标等级。

由于住房贷款提前偿付和逾期、违约存在较大不确定性,个人住房抵押贷款资产支持证券通常都设计成过手型证券。对住房抵押贷款资产证券化产品而言,基础资产平均利率可能高于或者低于证券发行利率,若基础资产平均利率低于证券发行利率即所谓的负利差,这在住房公积金抵押贷款资产证券化产品中比较常见,此时提前偿付导致的现金流不确定性对证券偿付能力的影响较小。因为提前偿付不仅提前接收到本金,由于证券是过手设计和负利差,证券本金和利息减少幅度更大,证券本息的覆盖倍数反而会有所增加。

现金流分析是建立在组合信用分析和证券设计的基础上,是对组合信用分析后证券设计和交易结构安排下的证券偿付的稳健性进行评估。由于其涉及具体的证券设计,后文不对现金流作进一步展开分析。

三、校准及展示

上文简要列示了一种个人住房抵押贷款证券化产品评级方法,与国内部分评级机构的评级思路大体相同,具有一定的参考价值。为使读者对目标违约损失率(即信用增级量)和定级关键因子的相互关系有直观的认识和了解,下面通过蒙特卡罗随机模拟分析研究该方法下定级关键因子和目标违约损失率的变动特征。

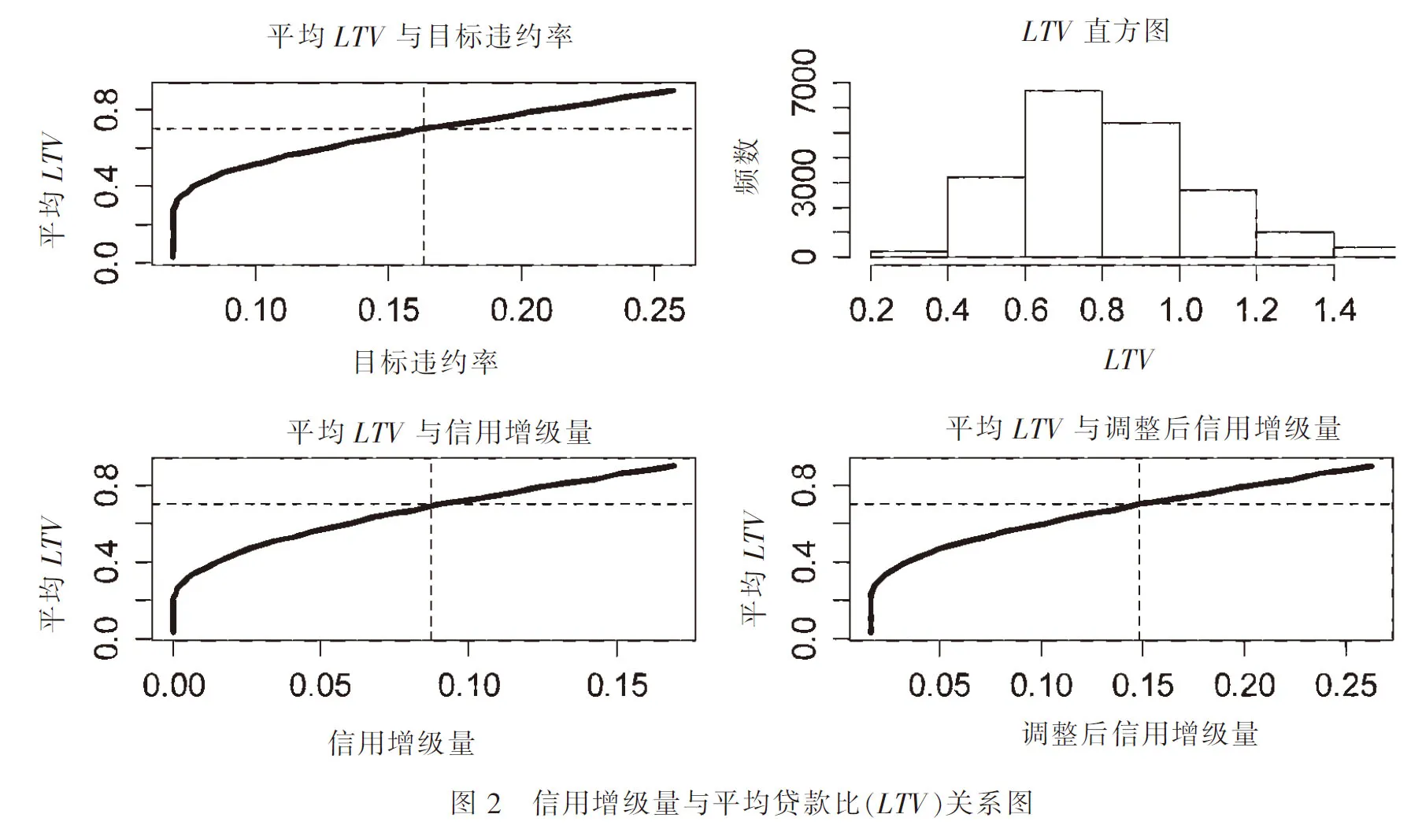

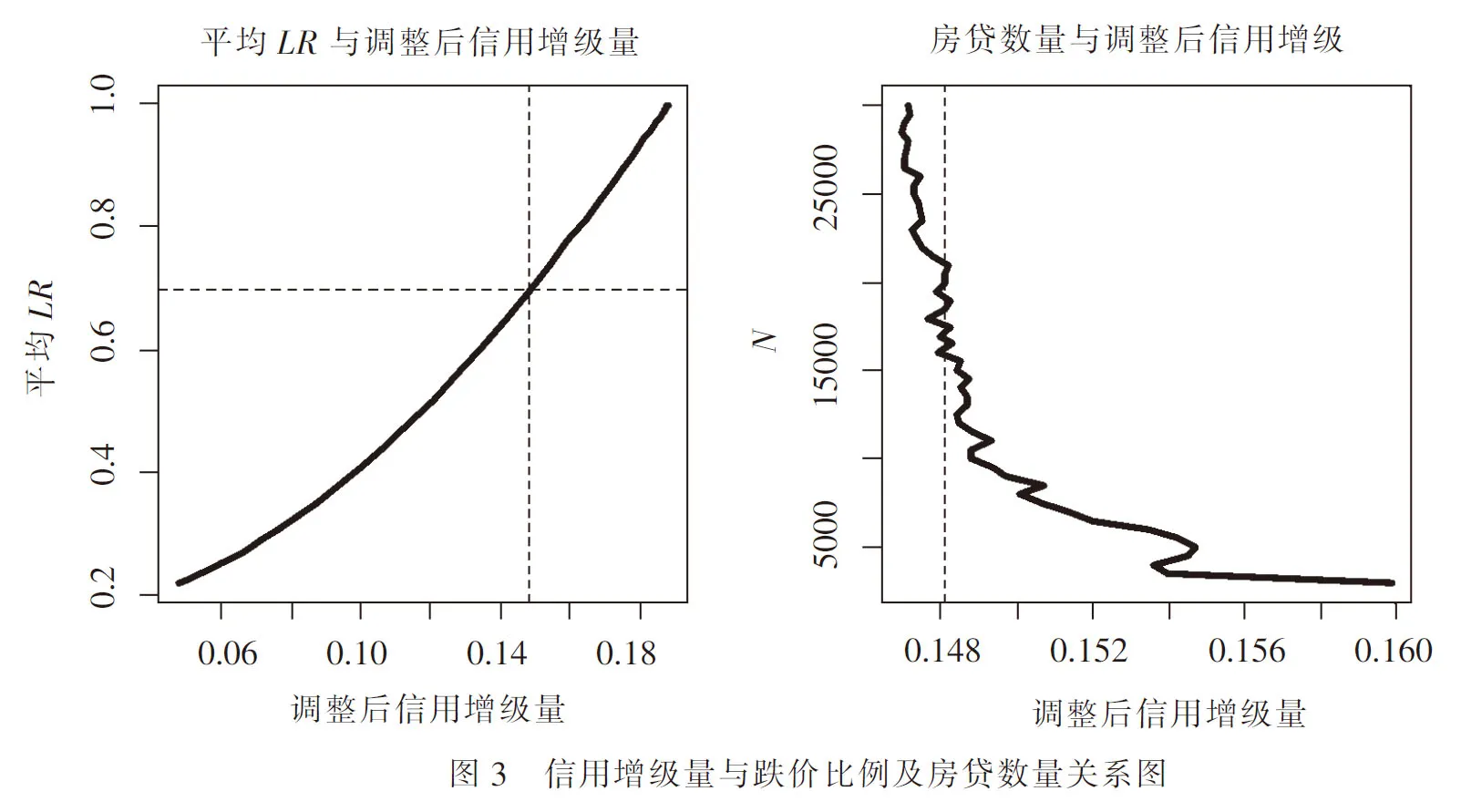

考察的关键定级因子包括LTV、MVD和基础资产数量N。模拟过程为,首先设定基准条件为:N=2万笔,资产池平均LTV=0.69,基准MVD=0.53;再生成N笔贷款,每笔贷款随机赋予LTV值和MVD值;然后根据每笔贷款的随机值查表得到对应目标等级(不妨以AAA为目标等级)的违约率和跌价比率;接着根据公式1的简化形式求解目标违约损失率,简化形式令(1)式中的f(ai)和f(βi)都等于1;最后,保持其中二个因素为基准值不变,对另外一个值循环迭代*迭代过程说明:1. 基准条件保持不变,N=2万,MVD为随机变量,LTV为随机变量; 2. LTV迭代,则令新的LTV等于基准LTV乘以一系数,令该系数从0到1.5步长为0.1来实现LTV的变动调整;其他两个因素保持不变; 3. MVD的迭代过程类似; 4. N迭代则相对简单,直接令N=3000到30000,步长500。,不断重复过程前3步,得到该因素与信用增级量关系图。三个关键因素分别与信用增级量的关系如图2和图3所示。

图2包括四个小图形,第一个小图表示模拟资产池的平均LTV与目标违约率*目标违约率指违约回收率为0时的目标损失率,即不考虑资产回收价值的资产池违约比率。的关系,第二个图表示随机模拟的LTV分布图,通过LTV与目标等级PD的对应表来获得基础资产的违约比率。第三个图是考虑违约回收后的目标违约损失率,由于基础资产违约后还可以收回一部分,因此目标违约损失率要比目标违约率更低。在基准条件下,对应的目标违约率即信用增级量大约为0.0875,表明在目标等级(AAA等级)下资产池损失比率超过8.75%的概率低于目标等级债券出现违约的概率。最后一个图是考虑资产池调整后的信用增级量(基准值调整为0.148)变化情况。此处主要是考虑贷款笔数N和城市等级集中在一线城市时,相比设定的标准资产池的特征差异而做的调整。标准资产池*标准资产池指,为计算信用增级量公式(1)中的值,而设定的资产池标准。拟评级的资产池与该标准资产池比较,根据两者的差异可以得到的值。假定贷款笔数为3 000笔,且随机分布在5类城市分类中。因此,该模拟资产池尽管贷款数量更多,但由于都集中在一线城市反而降低了该资产池的多样性,使得调整后的信用增级量更大。即需要更大的层厚才能获得目标等级。最后一个图是证券结构设计的基础。

从图2可知,信用增级量与资产池平均LTV关系呈正相关关系。平均LTV越大,则需要的信用增级量也越大,此时优先级分层比例就越小。与资产池基础资产平均违约比率越高,优先级分层越薄的直觉是一致的。图3则分别反映跌价比例*信用增级量与跌价比例(MVD)的关系是通过损失值(LR)来间接反映,MVD与LR之间存在正向关系,跌价比率越高,损失值也越大。损失值(LR) = 贷款余额 + 财务成本 - (房屋回收价值 - 房屋处置成本)= 贷款余额 *(1 + 利率 * 清偿时间) - 房屋原值 * (1 - 下跌比率(MVD))*(1 - 处置成本比率)。(MVD)和贷款数量N与调整后信用增级量的关系。图形显示,平均跌价比例越高则信用增级量也越高。因为跌价比率越高,则房贷违约后的房屋回收价值越低,回收对资产池的保障也就越低。而房贷数量则与调整后信用增级量呈反比例关系,贷款数量越多表明资产池分散性越好,所需的信用增级量就越少。

综合三个主要因素,可以看到,优先级分层比例对平均LTV最敏感,平均LTV的信用增级量最多可达到25%以上,其次是MVD。而在其他条件不变的情况下,房贷数量对信用增级量的影响最小,信用增级量变动幅度在2个百分点以内。

注:信用增级量与跌价比例(MVD)的关系是通过损失值(LR)来间接反映,MVD与LR之间存在正向关系,跌价比率越高,损失值也越大。

以上分析表明,个人住房抵押贷款证券化产品对资产违约比率最为敏感,低违约比率有利于较大幅度地降低其所需要的信用增级量,使优先级分层比例更高。在给定目标等级条件下,证券优先级比例越高,就意味着融资成本越低。分层比例是个人住房抵押贷款资产证券化实务中最受关注的内容。其中,底层资产的分散度对分层有较大影响,若资产池区域集中则会使其面临较大的区域系统性风险,进而削弱相同分层比例下劣后层对优先层的保障程度。住房公积金资产支持证券因发行主体为所在地区(地级市)住房公积金管理中心,其资产都集中在当地,该类产品则普遍面临区域集中风险。

四、结 论

住房抵押贷款证券化及其二级市场的培育与发展,在当前房地产去库存和部分城市房贷风险过于集中的背景下具有较强的现实意义。但国内在这方面的研究仍显不足,相关文献并不丰富,一定程度上制约了国内住房抵押贷款证券化市场的深化发展。

除了因住房抵押市场处于市场发展初期,学界对该类问题关注度少外,另一重要原因是数据短缺而导致的研究不足。从本文概述的评级思路可以知道,证券分层结构和评级结果对一些基础性假设、关键变量选择、相互间的数量关系,以及参数的具体取值依赖性非常大,例如,基准违约率参照系的选择、LTV和PD的调整因素、具体数量关系等。而证券分层结构和评级结果间接地体现了融资成本和市场交易效率。在缺乏可靠数据和研究支撑的前提下,评级机构倾向于对数据作保守估计,市场也会因此做出保守的投资和交易策略。这在一定程度上增加了证券发行成本,也抑制了证券在二级市场的流动性。但由于住房抵押贷款信息都是商业信息,数据掌握在各商业银行以及各地住房公积金管理中心手中,有兴趣的学者和研究机构因无法获取相关数据,使得与之相关的实证研究非常少。

总之,国内资产证券化市场发展已经使住房抵押贷款在制度和操作层面打开了资产证券化融资通道。接下来更重要的是增强市场对住房抵押贷款资产证券化产品的认识和理解,尤其是对住房抵押贷款资产池现金流影响因素和定级方法参数确定等定价关键因素的认识。通过研究提升信息透明度,可在一定程度上增强住房资产证券化产品的发行和流通效率。因此,还需通过各方合作的形式共享数据,尤其从监管层面推动底层账户级数据的公开与共享,才能推动学界和相关机构持续做出有影响的研究并发布研究成果。

[1] 中国人民银行上海分行课题组(主持人吴晓灵, 王华庆等). 中国住房抵押贷款证券化的实施步骤[J]. 金融研究, 2000(5):91-98.

[2] 张东. 论住房抵押贷款终止偿付型理性违约[J]. 中南财经政法大学学报, 2003(2):72-77.

[3] 戴建国. 住房抵押贷款供给与期权定价模型及其分析[D]. 上海交通大学, 2001.

[4] 龚潇潇, 王朝晖, 洪志兴. 考虑投资者套现行为的住房抵押贷款期权定价模型[J]. 经济评论, 2013(6):115-123.

[5] 况伟大. 中国住房抵押贷款拖欠风险研究[J]. 经济研究, 2014(1):155-168.

[6] 顾全林. 住房抵押贷款的偿还能力风险和理性违约风险[J]. 投资研究, 2014(5):110-119.

[7] 丁彦皓. 中国住房抵押贷款证券化信用风险的波动特征检验——基于ARIMA-ARCH模型的论证[J]. 金融经济学研究, 2013(4):117-128.

[8] 姜玉梅, 姜亚鹏, 王飞. 住房抵押贷款证券化信用风险宏观影响因素分析——国际经济波动下基于建元2005—1资产池的研究[J]. 宏观经济研究, 2011(4):56-61.

[9]Hartman-GlaserB,PiskorskiT,TchistyiA.OptimalSecuritizationWithMoralHazard☆[J].JournalofFinancialEconomics, 2009, 104(1):186-202.

[10]PiskorskiT,TchistyiA.OptimalMortgageDesign[J].ReviewofFinancialStudies, 2007, 23(8):3098-3140.

[11]BegleyTA,PurnanandamA.DesignofFinancialSecurities:EmpiricalEvidencefromPrivate-LabelRMBSDeals[J].SocialScienceElectronicPublishing, 2013.

[12]VanA,StandardL.AssetCorrelationinStructuredFinancePortfolios[J].StructuredFinanceAnalyticsGroup, 2007.

[13]MasonJR,ImermanMB,HongL.Self-reportingunderSECRegABandTransparencyinSecuritization:EvidenceFromloan-levelDisclosureofriskFactorsinRMBSDeals[J].JournalofRiskFinance, 2014, 15(4):334-384.

[14]Moody’s.Moody’sInvestorService.Moody’sApproachtoRatingUSPrimeRMBS[EB/OL]. [2016-08-06].http:∥www.moodys.com/viewresearchdoc.aspx?docid=PBS_SF393270.

[责任编辑:靳香玲]

About Quantization Rating of Residential Mortgage-Backed Securities

ZHAND Dong, TANG Jun

(School of Finance, Zhongnan University of Economics and Law, Wuhan 430073, China)

China’s residential mortgage-backed securities (RMBS) have reached to one hundred billion RMB, which makes the relevant research of strengthening the securitization of residential mortgage significant in practice. Making reference to the methods of some rating organizations at home and abroad, the paper puts forward an operational method of quantization rating of residential mortgage-backed securities and carries out a Monte-Carlo-simulation analysis of its major influencing factors so as to study the relationships between RMBS hierarchies and defaulting-driven variables. From the perspective of credit rating, the paper reveals the significance of selection of defaulting variables and parameter setting, which will provide some reference for the research China’s residential mortgage-backed securitization.

residential mortgage-backed securitization; rating method; Monte Carlo simulation

2017-01-09

张东(1958-),男,云南昆明人,中南财经政法大学金融学院教授,博士生导师,主要从事房地产金融与投资研究。

汤军(1975-) ,男,江西泰和人,中南财经政法大学金融学院国民经济学2014级博士研究生,主要从事房地产金融与投资研究。

F 275

A

1004-1710(2017)03-0058-07