金融生态环境及其对企业创新效率的影响

——以工业企业为例

2017-07-01王林辉

王林辉,赵 景

(华东师范大学 经济与管理学部, 上海 200241)

金融生态环境及其对企业创新效率的影响

——以工业企业为例

王林辉,赵 景

(华东师范大学 经济与管理学部, 上海 200241)

从经济基础、政府治理、金融发展、制度和信用文化四个方面构建金融生态环境评价指标体系,采用时序全局主成分分析方法测算中国30个省市和地区金融生态环境评价指标,并从横向视角与纵向视角分析中国地区历年金融生态环境特征。根据来自中国地区层面2001—2013年工业企业数据构建面板回归模型,检验金融生态环境对工业企业创新效率的作用,具体分析金融生态环境对研发阶段和成果转化阶段工业企业创新效率的影响及差异。

金融生态环境;金融发展;创新效率

生态环境原本是生态学概念,白钦先借鉴生物系统最早提出“金融生态环境”这一概念,将其界定为特定金融生态环境以其环境容量和“净化”能力对经济活动产生的约束性影响[1]。许诺金指出,相关法律和法规缺失诱发金融诚信环境恶化导致市场资金供给不足,企业制度缺陷限制资本市场的良性发展,行政干预增加不良资产比例是中国金融生态环境存在的主要问题[2]。徐小林等指出金融生态环境是包含经济发展水平、金融资源水平、社会信用和法制环境等因素的综合指标[3]。

金融生态环境是现代企业创新效率的重要影响因素。Aghion等提出,在完美金融市场,企业可以无限制获取外部融资并进行创新,国家间技术差距长期将收敛于固定水平;在不完美市场,由于存在道德风险,企业创新投资受到信贷市场约束,需要支付昂贵隐形成本来获取外部融资,不能获得对前沿技术的最佳投资,导致落后企业由于金融约束不能实现技术追赶[4]。Merton和Bodie认为,功能完善的金融系统更有助于资本积累与优化配置[5]。金融环境通过金融中介合理配置资本,缓解信息不对称、分散风险进而使得不同风险程度和不同回报率的技术项目都可以得到相应资金[6]。中国金融系统与行业垄断程度较高,这将导致在位企业存在资源错配而且失去新进入企业竞争的鞭策,在位者缺乏创新动机并造成全要素生产率损失[7]。

此外,一国的经济基础、政府治理程度、制度和信用文化等也是金融生态环境的重要组成因素,对企业创新效率存在直接的影响。一般而言,经济发展水平与企业创新效率存在正向关系,产业结构升级和优化会引起产业集聚,通过产业内部企业之间知识、技能等共享增加企业知识存储和技术创新活动[8]。关于政府干预对企业创新效率的影响效应并未达成一致观点,一种认为政府干预会提高企业创新效率。创新活动的外部性导致技术市场投资不足和市场失灵,需要政府提供R&D资助以降低企业研发成本[9]。另一种观点认为政府干预会抑制企业创新效率。政府干预会导致企业滋生创新惰性进而不利于企业成长[10],而政府支持偏好不仅使融资市场产生资本错配[11],还会挤出非政府支持的技术[12]。制度与信用文化方面,一般认为良好的制度和信用环境会降低企业创新的不确定性和道德风险,使企业更易获取技术创新的资金支持[13]。知识产权保护使得投资者能够根据信息披露避免同一技术的二次投资[14]。与此观点相悖,Aghion等认为较为完善的竞争环境为新企业进入消除障碍,刺激与前沿技术较为接近的在位企业进行技术创新,但与前沿技术相差较远的在位企业却面临被淘汰风险,故放松新企业进入门槛将不利于落后企业培育[15]。也有学者研究表明,知识产权保护强度与一国技术水平相关[16]。

现有关于金融生态环境的文献多停留在定性分析,或仅针对单独年份进行评价,且选取的评价指标存在差异,横向和纵向对比困难。2008年金融危机爆发引发世界金融生态环境变化,企业创新效率也因此受到冲击。我国现阶段金融生态环境是否有所改善,对企业创新效率存在何种影响,这些问题的研究对于新常态下通过创新驱动经济发展具有重要意义。因此,本文采用时序全局主成分分析方法定量分析中国各省市和地区2001—2013年金融生态环境动态变迁特征,弥补现有文献对于金融生态环境动态变化规律认识的不足,在此基础上通过构建面板回归模型,探究金融生态环境对工业企业研发阶段与成果转化阶段创新效率的影响,并对成因进行分析,丰富该领域的研究。

一、金融生态环境评价指标设计与分析

金融生态环境是包涵多方面信息的复杂指标,本文依据已有研究从经济基础、政府治理、金融发展、制度和信用文化四个角度,采用时序全局主成分分析法(time series analysis and all-around PCA),对各地区金融生态环境进行评价。时序全局主成分分析是将各年数据合并为一张立体时序数据表,弥补经典主成分分析不能描述数据动态特征的缺陷。基于金融生态环境定义,具体选取指标如表1。

本文以除西藏、台湾、香港和澳门外的30个省市和地区2001—2013年数据为样本。根据选取的指标对金融生态环境的贡献方向,将其分别设定为正指标与逆指标。经济基础中,高通胀会带来不必要的经济成本,房地产过热增长造成的经济结构畸形,均不利于金融生态环境稳定发展,故为逆指标。政府治理中,财政收支规模反映政府通过财政收支进行资源再次配置以维系金融系统稳定,为正指标;行政事业费占比越低意味着政府管理效率越高,故为逆指标。金融发展中,金融竞争主要从金融供给角度衡量,涵盖来自于国外和国内政策性银行的竞争,其中政策性银行的参与会带来金融供给竞争的扭曲,为逆指标;每股净资产额是正指标,数值越大则金融风险越小且金融生态环境越好。制度与信用文化中,由于缺乏各地区律师与受理案件数据,本文采用工会法律服务人员与工会法律服务机构受理案件衡量地区法制环境;居民素质水平是诚信文化水平的重要体现,受教育程度则是衡量居民素质水平的常用指标[17],而图书馆数量也可反映居民素质,为正指标;居民失业率越低,安居乐业程度越高,精神文化方面的追求意愿更强,故为逆指标。本文借鉴白雪梅方法测算人均受教育年限[18],6岁及以上居民受教育程度划分为未上过学、小学、初中、高中和大专及以上5个等级,将5个等级受教育年份分别赋值2年、6年、9年、12年与16年,以每个等级人口比重为权重对受教育年份进行加权,得到人均受教育年限。社会保障水平用城镇职工基本医疗保险、职工基本养老保险、工伤保险与生育保险衡量。

在进行时序全局主成分分析时,首先将所有逆指标通过取倒数的形式转化为正指标。其次,为消除指标之间量纲不一致问题,对指标进行标准化处理:Zij=(Xij-Xj)/Sj,式中Xj与Sj分别表示均值与标准差。为分析地区金融生态环境整体分布,通过主成分法对分项指标均值进行评分,然后基于四项指标评分对地区金融生态环境进行测度。根据中国统计局对三大经济带的划分标准进行分组并对比分析。

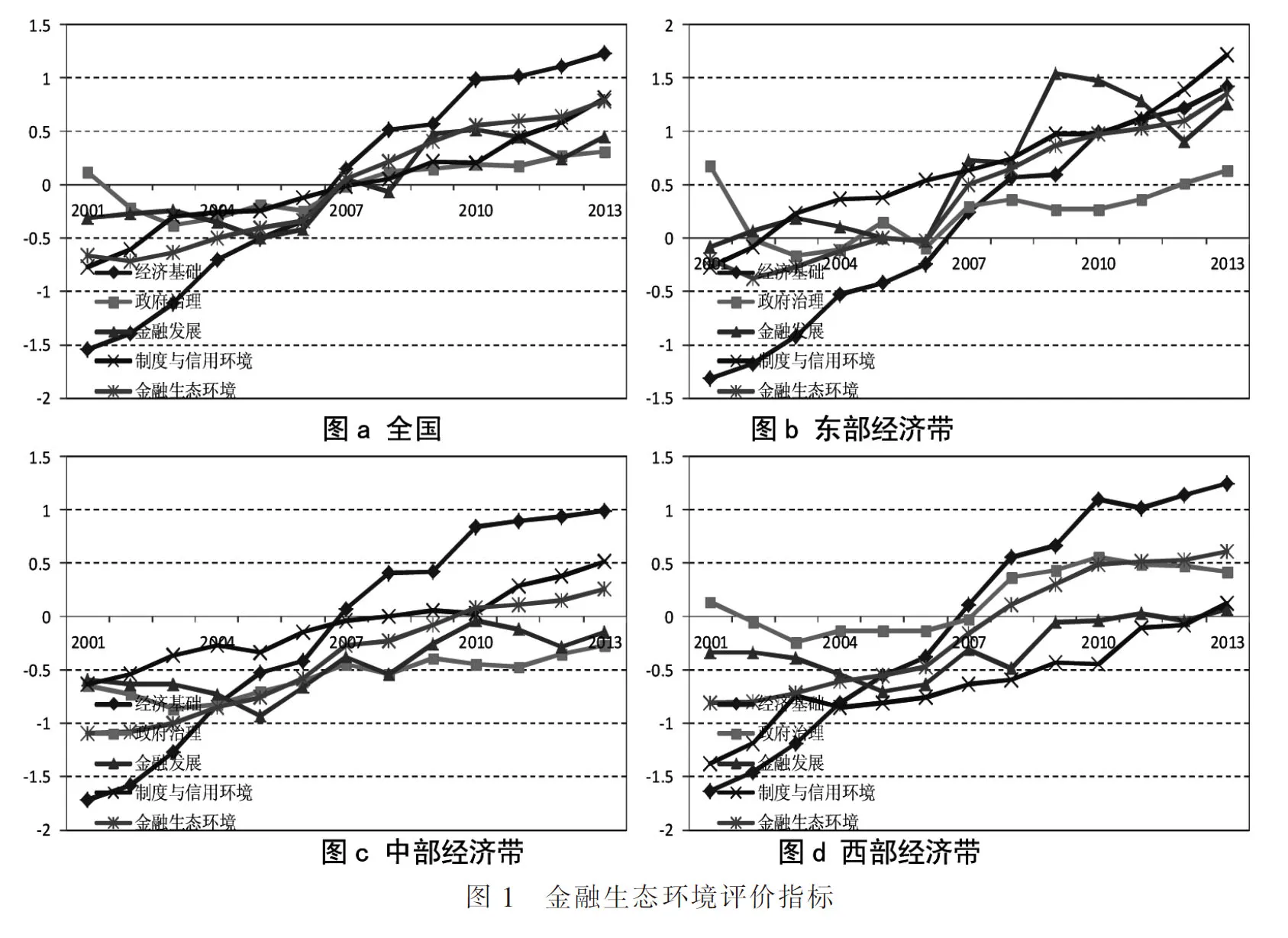

图1五项指标评分显示,各地区金融生态环境逐年改善,2007年前后,金融生态环境改善进程先慢后快,2010年后又逐渐放缓。经济基础、政府治理、金融发展、制度与信用环境评分均有所波动,但整体呈上升趋势。其中,经济基础曲线最为陡峭,2010年后趋于平稳。政府治理指标评分2001—2007年走势呈U型特征,2007—2013年显著提高。根据相关基础指标数据特征发现,2001—2007年政府支出及政府消费额占比变化较小,而国有资产比例呈倒U型特征,2001—2005年由27.55%下降至24.57%,至2007年回升为38.57%。金融发展指标评分在波动中上升,制度与信用环境变化曲线较为平滑,且逐年改善。东部经济带金融生态环境评分基本处于-0.5与1.5之间,且稳步提升,而中西部则基本位于0.5以下,可见东部地区应对金融冲击的能力会明显高于中西部。考察三个地区的分项指标,发现东部经济带金融发展指标基本大于0, 2007年之前在低位徘徊,2007年之后指标快速攀升,而中西部金融发展指标则小于0且提升幅度较小,加之其他指标的类似作用共同决定了东部经济带金融生态环境优于中西部。

二、企业创新效率评价

应用软件Deap2.1,对地区工业企业技术研发阶段三种效率(tecrs1、tevrs1和se1)与成果转化阶段三种效率(tecrs2、tevrs2和se2)进行测算。技术研发阶段,投入为R&D人员全时量、R&D资本存量、引进技术与购买技术,将专利申请数量作为技术研发产出。其中,R&D资本存量采用永续盘存法测算,折旧率取10%。引进技术与购买技术为自主研发提供技术借鉴,分别采用技术引进与购买国内技术经费支出表征。在成果转化阶段,由于工业企业科技活动人员数据统计缺失较多,以R&D人员全时量替代,投入还包括新产品开发投入、专利与对外来技术的改造和吸收。产出以工业企业新产品销售额表示,以2000年为基期的工业产品价格指数进行平减,投入经费均采用固定资产投资价格指数进行平减。

工业企业创新两阶段技术效率变化存在阶段性特征。技术研发阶段两种技术效率tecrs1与tevrs1稳步增长,其波动幅度明显小于成果转化阶段。成果转化阶段技术效率以2008年为节点,在2008年之前技术效率波动较大,tecrs2围绕tecrs1上下波动,而tevrs2一直在tevrs1上方徘徊;在2008年之后两种技术效率均以高于技术研发阶段的速度增长。东部两种技术效率均高于中西部,且在成果转化阶段的效率优势更加明显。在技术研发阶段,中部两种技术效率均低于西部经济带,在成果转化阶段差距不大。东部技术研发阶段两种技术效率均低于成果转化阶段,中部地区两阶段技术效率差异不明显,西部地区技术研发阶段技术效率高于成果转化阶段。三大经济带规模效率均大于1,东部在技术研发阶段明显高于中西部地区,而在成果转化阶段西部经济带规模效率存在优势。

三、金融生态环境对企业创新效率影响的实证分析

根据金融生态环境与企业两阶段创新效率的分析,发现二者变化存在相似性。金融生态环境会影响不同企业融资难易程度,通过企业融资方式的选择以及资金配置效率进而影响企业创新效率。本文主要考察金融生态环境对企业创新效率的影响,还需要考虑影响企业创新效率的其他因素。姚洋和章琦指出,不同规模企业的各种资本劳动投入数量与质量不同,一般而言,大规模企业各种要素投入数量要大于小规模企业,但规模越大,企业各种行为灵活性受限越严重,且其实证结果支持小规模企业技术效率高于大规模企业[21]。董晓庆和赵坚等认为国有企业存在寻租行为,缺乏竞争力,故其创新效率低于民营企业,表明企业创新过程中政府的干预会影响企业创新效率[22]。基于此,计量模型如下:

tei,t=a0+a1fieci,t+a2statei,t+a3sizei,t+a4fiec*statei,t+a5fiec*sizei,t+a6Xit+a7Dmid+a8Dwest+εi,t,

(1)

其中,te表示创新效率,fiec为金融生态环境评分,state为企业中政府管理,用地区工业企业实收资本中国家资本占比表征,size为企业规模,采用地区工业企业主营业务收入与工业企业数量之比表征。X表示创新投入向量,技术研发阶段为(rdl,rdk,intr,buy),分别为R&D人员、R&D资本存量、引进国外技术与购买国内技术经费;成果转化阶段为(pat,abs,ref,new,rdl),分别为专利、技术吸收与技术改造经费、新产品开发投入与科技活动人员。Dmid与Dwest分别表示中部与西部经济带的虚拟变量,以检验创新效率地区差异性。i和t分别代表地区与时间,εi,t为随机扰动项。

为避免数据不平稳造成的伪回归,在对模型估计之前,先对数据进行单位根检验,检验结果显示,size、rdl与rdk存在一阶单整,因此对三个变量进行一阶差分处理。基于截面数量明显多于时间数量,因此考虑组间异方差,采用面板校正标准差对两阶段模型进行估计。

在技术研发阶段,模型(1)~(7)Wald统计量检验均在1%的水平上显著。金融生态环境的改善对企业两种技术效率的提高均存在显著正向影响,这与预期一致。对比模型(1)与(2),发现在规模报酬不变与可变两种假设下回归系数结果相近,在一定程度上反映结果的稳健性。国有资本系数显著为负,意味着企业中过多的政府管理不利于发挥企业创新积极性。国有资本比例较高的企业更易获得国家政策性便利并规避市场竞争,企业会转向谋求垄断利润,而放弃高风险的创新行为。金融生态环境与企业国有资本的交互项在5%的水平上显著,金融生态环境改善有利于缓解国有资本的阻碍作用。企业规模系数显著为负,表明企业规模增加会降低企业技术研发效率,尽管大规模企业相对于小规模企业有更多资源可供利用,但企业规模过大会导致企业管理无效,不能有效配置资源。金融生态环境指标与企业规模的交互项系数为正,即金融生态环境改善有助于缓解这一阻碍作用。模型(3)显示,技术研发的规模效率受金融生态环境影响并不显著。理论上,研发活动聚集会产生“鲶鱼效应”激发创新积极性,金融生态环境改善通过合理资源聚集提升规模效率。但为获取研发带来的垄断利润以避免外部性,企业之间研发活动相对独立,其规模效率并不会受到外部金融环境的显著影响。地区虚拟变量显示,东部地区研发活动技术效率高于中西部地区,而东部地区的规模效率低于中西部地区。模型(4)~(7)分别检验了金融生态环境四项指标对技术研发效率的作用,结果显示,四项指标对技术研发效率均存在显著的正向作用,作用程度由小到大依次是经济基础、政府治理、金融发展、制度与信用环境。可见,金融发展与制度信用环境的改善为技术研发效率提供较大提升空间。此外,从创新投入看,R&D人员与R&D资本存量的增加与创新效率存在正相关性,而引进国外技术与购买国内技术与创新效率存在负相关性。可见,外源性技术虽然会为企业创新提供借鉴,但并不是其提升创新效率的有效渠道。技术创新活动需要与自身资源禀赋相耦合,才能充分合理配置研发资源,提升研发行为的效率。

表2 技术研发阶段模型(1)~(7)估计结果

注:*、**、***分别表示在10%、5%、1%的显著性水平下拒绝原假设,下表相同。

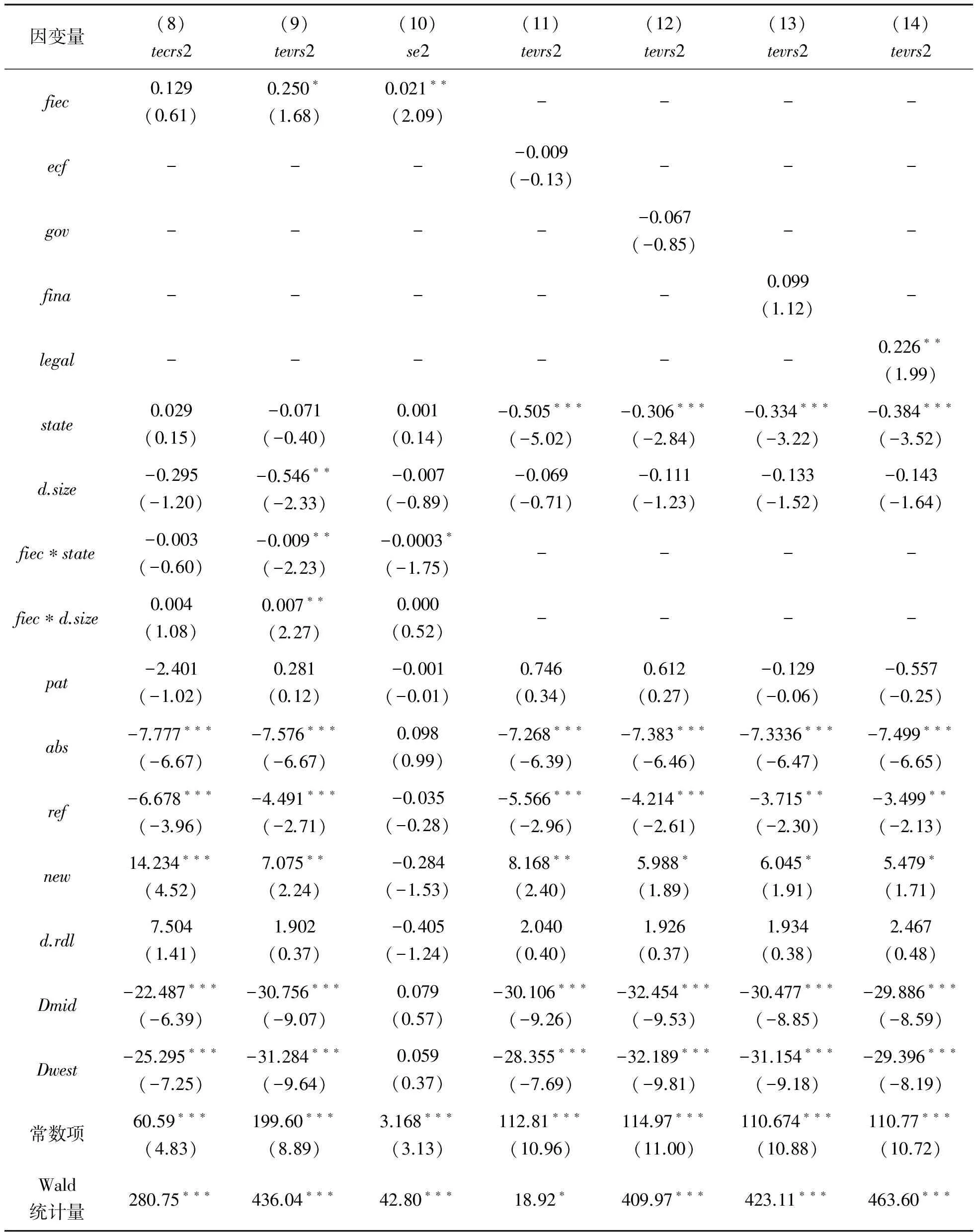

表3 成果转化阶段模型(8)~(14)估计结果

与技术研发阶段模型(1)~(7)类似,表3模型(8)~(14)是成果转化阶段的相应检验,结果与技术研发阶段基本一致。对比两阶段模型发现,成果转化阶段技术效率受金融生态环境影响的绝对值与显著性均小于技术研发阶段。这在于两阶段科技活动特征差异性,技术研发阶段属于基础研究,存在高投入、高风险和收益慢等特征,而成果转化阶段属于应用研究,相对投入与风险较低,且回报较快。多数风险厌恶投资者更倾向于选择成果转化阶段投资项目,因而高风险的技术研发阶段的创新效率对金融生态环境冲击反应更加敏感。模型(9)显示,金融生态环境指标与企业规模的交互项系数显著为正,而与国有资本的交互项系数显著为负,这不同于模型(2)。成果转化阶段国有资本对技术效率的阻碍作用并没有因为金融生态环境改善而有所消减。金融生态环境对企业创新效率的作用主要通过融资约束以及资源配置实现,技术研发阶段企业面临的主要问题是融资约束,尤其是非国有企业,金融生态环境改善有助于拓宽其融资渠道和降低投资风险,进而提升企业创新效率,缓解国有资本对创新效率的阻碍作用。成果转化阶段企业面临的融资约束相对较小,金融生态环境的改善并不能缓解国有资本对创新效率的阻碍作用。从企业规模看,金融生态环境较好的地区企业规模增大对成果转化效率的阻碍作用越弱。模型(10)显示,成果转化阶段的规模效率受金融生态环境影响显著,这与技术研发阶段不同。地区虚拟变量显示,在成果转化阶段,东部地区技术效率高于中西部,规模效率则低于中西部。此外,成果转化阶段投入中,新产品开发与科技人员的增加显著提高成果转化效率,而技术吸收与技术改造对成果转化效率的作用显著为负。专利的作用系数并不显著,这与我国专利转化效率较低相关。

四、结论与政策建议

现有关于金融生态环境的文献多停留在定性分析,鲜少有对中国地区金融生态环境的动态评价。本文首先通过从经济基础、政府治理、金融发展、制度和信用文化四个方面构建金融生态环境评价体系,采用时序全局主成分分析方法计算地区2001—2013年金融生态环境评价指标。评价结果显示,金融生态环境均是逐年改善的,2007年前后,金融生态环境改善速度由缓至快,2010年又逐渐放缓;金融生态环境在地区间分布存在不均衡,东部经济带优于中西部。其次,在此基础上采用DEA方法对工业企业技术研发阶段与成果转化阶段技术效率进行测度发现,工业企业各阶段技术效率走势趋同,但地区间同种前沿面技术效率存在差异。技术研发阶段技术效率稳步增长,成果转化阶段技术效率以2008年为节点,在2008年之前技术效率波动较大,之后以高于技术研发阶段的速度增长。技术效率均存在地区差异,东部经济带技术效率高于中西部。最后,基于来自中国各省市和地区层面工业企业数据构建面板回归模型,检验金融生态环境对工业两阶段创新效率的影响,并对成因进行分析。金融生态环境改善会显著提高企业研发阶段和成果转化阶段的技术效率,且技术研发阶段技术效率受金融生态环境的影响更大。国有资本会阻碍企业两阶段技术效率,但研发阶段金融生态环境改善有利于缓解国有资本的阻碍作用,而企业规模增大会降低技术效率,可能在于规模过大不利于资源有效配置。

上述研究表明,金融生态环境的改善有利于企业创新效率提升,但需要政府、企业与金融部门协同实现。第一,政府对金融市场适度且有选择性的干预。在金融市场化改革进程中,政府对金融部门适度的干预与监管依然是必要的,若放松管理可能会引发市场的无序与无效。但政府管理形成的垄断也不利于企业技术创新,应给予市场充分的公平性,将政府掌握的垄断资源逐步放回市场,通过市场竞争机制实现资源的优化配置。实证研究显示我国中西部企业创新效率受到限制,金融部门在为企业提供资金时应减少对地域的限制,引导东部地区资金向中西部流动,从相对发达地区调集资金为落后地区具有较大发展空间的技术创新型企业提供资金支持。第二,构建完善的研发活动投融资和保险体系。研发活动具有高投入和高风险性,金融机构应增加金融产品创新,以满足科技创新企业融资需求。同时,加强对企业资金流向的监管,预防资金链的断裂,降低金融风险,稳定金融环境。企业也应将融资渠道多元化,积极预防和缓解金融冲击,增加收购兼并融资、商业信用融资、应收账款融资、存货融资比例等渠道融资。第三,提高企业研发的成功率和科技成果转化能力。从企业内部发展而言,企业应该提升科研队伍素质与研发效率。建设企业、高等学校和科研机构有机结合的产学研平台,创设良好的科技成果孵化环境,并充分整合技术、人才、信息、设备和资金等资源,推动科技成果转化和产业化。

[1] 白钦先.金融可持续发展研究导论[M] .北京:中国金融出版社,2001.

[2] 徐诺金.论我国金融生态环境问题[J] .金融研究,2005(11):31-38.

[3] 徐小林.区域金融生态环境评价方法[J].金融研究,2005(11):39-45.

[4] Aghion P, Howitt P, Mayer-Foulkes D.The Effect of Financial Development on Convergence: Theory and Evidence[R]. National Bureau of Economic Research, 2004.

[5] Merton R, Bodie Z. A Conceptual Framework for Analyzing the Financial Environment[M]. Cambridge, MA: Harvard Business School Press, 1995.

[6] Greenwood J, Jovanovic B. Financial Development and economic development[J]. Economic Development and Cultural Change, 1990(15): 257-268.

[7] 王林辉,袁礼.资本错配会诱发全要素生产率损失吗[J].统计研究,2014(8):11-18.

[8] Cooke P, Schienstock G. Structural Competitiveness and Learning Regions[J]. Enterprise and Innovation Management Studies, 2000, 1(3):265-280.

[9] Griliches Z.R&D and Productivity[J]. National Bureau of Economic Research Books, 1998.

[10] 戴静,张建华.金融所有制歧视、所有制结构与创新产出——来自中国地区工业部门的证据[J].金融研究,2013(5):86-98.

[11] Andrianova S, Demetriades P, Shortland A.Government Ownership of Banks, Institutions and Economic growth[J]. Economica, 2012, 79(315): 449-469.

[12] Lach S.Existence and Persistence of Price Dispersion: an Empirical Analysis[J]. Review of Economics and Statistics, 2002, 84(3):433-444.

[13] Arundel A.The Relative Effectiveness of Patents and Secrecy for Appropriation[J]. Research Policy, 2001, 30(4):611-624.

[14] Scotchmer S.Innovation and Incentives[M]. Massachusetts:MIT press, 2004.

[15] Aghion P, et al.The Effects of Entry Incumbent Innovation and Productivity [J]. The Review of Economics and Statistics, 2009, 91(1):20-32.

[16] 易先忠,张亚斌,刘智勇.自主创新、国外模仿与后发国知识产权保护[J].世界经济,2007(3):31-40.

[17] 韩廷春,雷颖絜.金融生态环境对金融主体发展的影响[J].世界经济,2008(3):71-79.

[18] 白雪梅.教育与收入不平等:中国的经验研究[J].管理世界,2004(6):53-58.

[19] 涂正革,肖耿.中国的工业生产力革命——用随机前沿生产模型对中国大中型工业企业全要素生产率增长的分解及分析[J].经济研究,2005(3):4-15.

[20] 胡树华,张俊,杨晓璇,等.基于两阶段测度的中小企业创新效率评价研究[J].经济体制改革,2015(11):107-112.

[21] 姚洋,章奇.中国工业企业技术效率分析[J].经济研究,2001(10):13-19.

[22] 董晓庆,赵坚,袁朋伟.国有企业创新效率损失研究[J].中国工业经济,2014(2):97-108.

[责任编辑:靳香玲]

Financial Ecological Environment and Its Impact on Innovation Efficiency of Enterprises

WANG Lin-hui, ZHAO Jing

(Faculty of Economics and Management, East China Normal University, Shanghai 200241, China)

An evaluation index system of financial ecological environment is constructed from the perspective of economic basis, governance, financial development as well as institution and credit culture. The time series analysis and all-around principal component analysis is adopted to calculate the evaluation indexes of financial ecological environment among 30 cities and areas in China while the features of financial ecological environment around China over the past years are analyzed from the horizontal and vertical perspective. The data of industrial enterprises from the Chinese district from 2001 to 2013 are used to construct a panel regression model to test the influence of financial ecological environment on innovation efficiency of industrial enterprises, specifically analyzing its impact and difference at the research and development stage as well as that of achievement conversion.

financial ecological environment; financial development; innovation efficiency

2016-12-07

国家自然科学基金面上项目(71573088);国家社会科学基金一般项目(14BJL031)

王林辉(1973-),女,辽宁锦州人,华东师范大学经济与管理学部教授、博士生导师,主要从事技术进步和经济增长领域研究。

F 223

A

1004-1710(2017)03-0049-09