四川金融发展水平综合评价

2017-07-01何三峰

严 红 何三峰

(中共四川省委党校区域经济教研部,四川成都 610072)

四川金融发展水平综合评价

严 红 何三峰

(中共四川省委党校区域经济教研部,四川成都 610072)

区域金融;综合评价;主成分分析;聚类分析;四川省

金融作为现代经济的核心,对区域经济发展起着非常重要的作用。金融发展水平包括金融发展的规模、广度和深度等方面,文章通过建立区域金融发展水平综合评价体系,并利用主成分分析法和聚类分析法对四川省21个地市州的金融发展水平进行测评和分类,揭示四川省区域金融发展水平的差异。研究表明:成都市作为省会城市,其金融发展水平综合排名第一,排在最后三名的分别是凉山州、阿坝州和甘孜州。根据实证分析结果文章提出了促进四川区域金融发展的政策建议。

金融业越发达的区域,金融活动对区域经济的渗透力越强,区域经济增长越快,这是一个普遍的规律。改革开放以来,金融发展在促进中国改革成功、支撑国民经济持续快速增长、支持国家发展战略产业等方面发挥着重要的积极作用*世界银行报告中把金融因素作为中国改革成功的重要条件来看待。参见世界银行:《1996年世界发展报告:从计划到市场》。。伴随中国经济的快速增长,中国金融业也得到了快速发展,金融资产总量迅猛增长,金融资产质量也得到大幅提升。由于中国经济空间结构存在明显的差异性,再加上改革开放以来中国针对不同地区实施的差异化金融政策,导致中国的金融资源在空间上表现出明显的非均衡性,金融发展的区域差异明显。以四川省为例,作为西部经济“龙头”,2015年全省GDP突破3万亿,总量居全国第六,西部第一,人民币存贷款规模达98822亿元,居西部第一。然而,四川省区域经济和金融发展的非均衡性尤显突出,2015年,成都市GDP总量占四川省GDP总量的1/3,成都市存贷款总量占四川省存贷款总量的1/2,成都上市公司达59家,而四川其他地市州的上市公司为44家。可见,在四川省经济和金融发展中成都呈现一家独大的地位。四川区域金融发展的差异是中国区域金融发展差异的典型代表,因此,本文以四川省为例,对四川区域金融发展水平进行测度分析,探索区域金融发展差异的原因,对中国协调区域金融发展,促进区域金融健康发展具有重要意义。

一、四川区域金融发展水平评价体系

(一)评价模型选取

为了科学全面地分析四川区域金融发展的水平,本文选取11个金融指标变量。首先采用主成分分析法对各地区金融发展水平进行测度评分,再对区域金融进行聚类分析。主成分分析法,也叫主分量分析,旨在利用降维的思想把多个指标转化为少数几个综合指标,它把给定的一组相关变量通过线性变换转成另一组不相关的变量,这些新的变量按照方差依次递减的顺序排列。信息的大小通常用离差平方或方差来衡量,在数学变换中保持变量的总方差不变,使第一变量具有最大方差,成为第一主成分;第二变量的方差次大,并且和第一变量不相关,称为第二主成分。依次类推,I个变量就有I个主成分。[1]聚类分析法,聚类就是分类,聚类分析,就是根据某种方法及准则对一组样本或变量进行分类的多元统计分析方法。在统计分析中,对样本进行分类被称为Q型聚类,对变量进行分类被称为R型聚类。本文是对四川省21个地市州的金融发展水平进行聚类,因此采用Q型聚类分析法。聚类分析发展的过程中,产生了不同的分类方式,有层次聚类法(Hierarchical Cluster Procedures)、迭代聚类法(Iterative Cluster Procedures)、快速聚类法(K-Means Cluster Procedures)等。[2]其中,层次聚类分析法最常使用,本文也选取该种方法。

(二)区域金融评价指标选取与数据收集

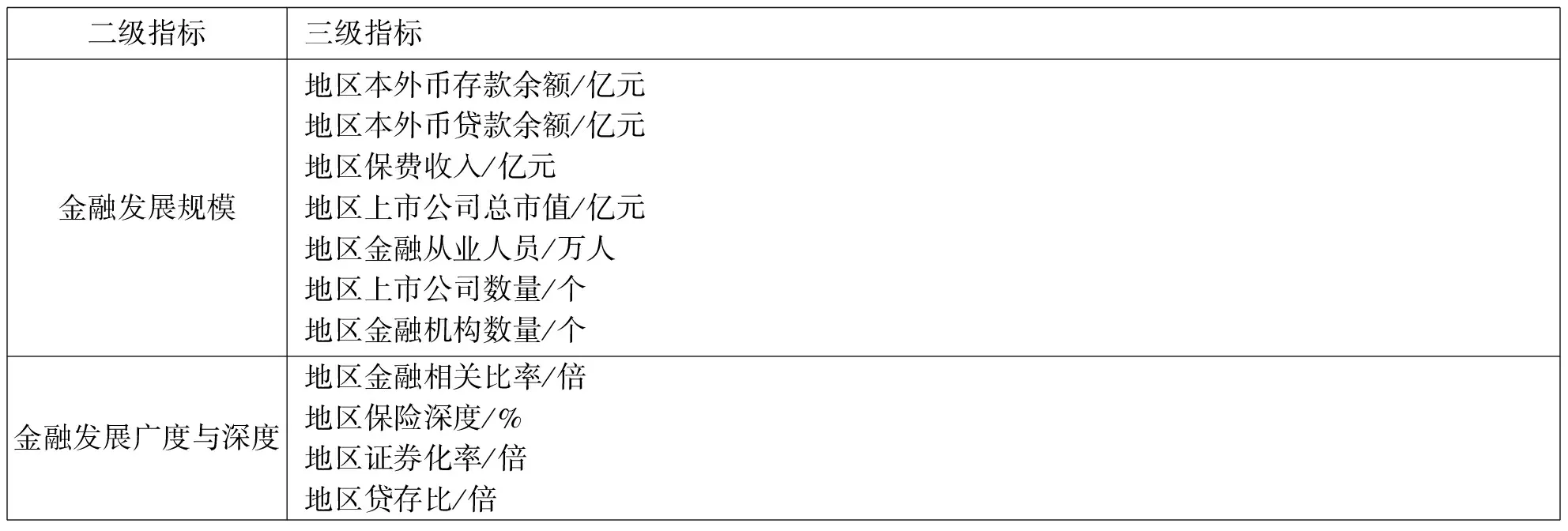

1.金融发展规模指标

金融发展规模是反映金融发展水平的基础性指标,反映了金融发展的基础与潜力,也是衡量金融发展实力的重要标志。本文采用地区金融机构年末存贷款总额反映银行业金融资产规模,地区保费收入反映保险业资产规模,由于区域数据收集的限制,本文以地区上市公司总市值反映地区证券业资产规模;以地区上市公司数量和金融机构数量反映该地区金融发展相关的数量规模*本文金融机构数量指银行业机构数量、保险业机构数量和证券期货基金经营机构数量三者之和。;此外,将地区金融从业人数也纳入反映金融发展规模的指标中,如表1所示。

2.金融发展的深度和广度指标

金融发展优劣包括金融发展数量和质量两个方面,其中金融发展规模体现的是金融发展数量方面,而金融发展广度与深度则体现的是金融发展质量的优劣。金融发展质量也称金融

发展效率,通常用金融相关比率、地区保险深度、地区证券化率、地区贷存比等指标来衡量。金融相关比率(FIR)由Goldsmith(1969)提出,其定义为:全部金融资产价值除以全部有形资产价值(国民财富)所得的比率,它是用以衡量金融上层结构规模的最广泛的尺度[3]。温涛等(2005)用货币存量和信贷存量与GDP的比率表示金融相关比率[4],冯林等(2016)用银行金融机构贷款余额与地区生产总值之比来反映金融相关比率[5]。根据区域金融数据的可得性,本文选取地区金融机构存贷款余额与地区生产总值的比值代表地区金融相关比率;地区证券化率,指地区证券总市值与地区生产总值之比,该比值衡量该地区证券市场直接融资的能力,也反映了证券市场的发展程度,本文选取地区上市公司市值与地区生产总值的比值代表地区证券化率;地区保险深度,指地区保费收入与地区生产总值之比,反映了该地区保险业的发展水平及发展程度;地区贷存比,指地区金融机构贷款余额与存款余额的比率,反映了金融机构对资金的利用效率,即存款转化为投资的程度。

3.金融发展水平相关数据收集

由于数据获取的限制,本文选取2015年四川省各地市州的相应金融发展指标数据,指标数据的描述性统计分析结果如表2。

表1 金融发展水平综合评价指标

表2 指标数据的描述性统计分析结果

数据来源:《2016四川统计年鉴》,中国保监会四川监管局网站,Wind数据库。*各地区保费收入数据来源于中国保监会四川监管局,各地上市公司市值数据来源于Wind数据库,其余数据来源于《2016四川统计年鉴》。

二、四川区域金融发展水平的实证分析

(一)四川区域金融发展水平的主成分分析

1.数据适用性检验

利用SPSS 22.0对数据进行KMO和Bartlett球度检验,检验结果如表3,结果表明,KMO值为0.815,满足主成分分析要求;Bartlett球度检验在0.00的显著性水平上拒绝相关矩阵为单位矩阵的假设,且卡方值为521.427(P<0),表明数据适合主成分分析。

2.主成分回归分析

利用SPSS 22.0对表2中金融发展指标数据进行主成分分析,结果如表4。

根据主成分提取的特征值必须是大于1的抽取原则,并结合碎石检验原则,利用碎石图(即陡坡图),共抽取2个主要因子,前两个特征值为7.862和1.316,其累计贡献率为83.443%(>80%),可以提出两个主成分,且累计贡献率高达83.443%,说明提取的主成分能够很好涵盖全部金融发展指标的信息。

表3 KMO和Bartlett’s检验

表4 主成分提取分析表

由表5可得,第一主成分F1上具有较高载荷的变量有地区本外币各项存款、本外币各项贷款、上市公司总市值、保费收入、金融从业人员、上市公司数量、金融机构数量以及金融相关比率,主要反映了金融发展的规模,其贡献率达71.477%。地区保险深度、证券化率和存贷比在第二主成分F2有较高载荷,F2主要反映了金融发展的深度和广度,可看做是金融发展的效率因子,其贡献率达11.724%。

表5 初始因子载荷矩阵

由表4和表5数据计算可得各个样本在各个因子上的得分,同时可得主成分F表达式:

F=0.86F1+0.14F2

根据各主成分F得分并对各区域金融发展综合水平进行排名,可得如表6所示的四川省区域金融发展水平的主成分得分及排名情况。

表6 四川区域金融发展水平的主成分得分及排名

表6中的综合排名反映了四川各地区的金融发展差异。其中,成都、绵阳、宜宾、遂宁和乐山综合得分是正值,表明这5个地区的金融发展水平整体高于四川省内的金融发展平均水平,还有16个地区未达到全省平均水平,可见四川省区域金融发展水平差异化严重。从金融发展指标结构分析,全省金融发展的深度和广度中的金融相关比率为3.29,保险深度为4.22%,证券化率为0.44,可见金融相关比率远大于证券化率和保险深度,反映出四川省金融发展是以间接投融资为主导的银行金融机构进行金融资产的管理。从各个地区的金融发展内部分析,金融发展水平最高的成都在主成分F1上得分12.03,排名第一,而在主成分F2上得分-0.28,排名13,由F表达式可看出,F1得分占F总得分的86%,而F2仅占14%,可见各地区凡在F1得分高者,总排名都在前列,金融发展综合水平较高。F1主要反映的是金融发展规模,在反映四川金融发展水平的F表达式中F1占比高达86%,表明影响四川金融发展水平的主要因素是金融发展规模。F1得分排在最后三名的凉山、阿坝和甘孜,F值也倒数,其金融发展水平居全省最后三位。

(二)四川区域金融发展水平的聚类分析

为进一步分析四川区域金融发展的结构差异,对21个地区金融发展指标数据进行相似性聚类分析。相似性测度方法主要包括相关性测度和距离测度两类,距离侧度衡量的是样本之间综合的距离远近程度,本文研究金融发展水平的综合性测度与研究,所以选择距离测度进行聚类。数据进行标准化后导入SPSS 22.0,聚类结果如图1。

图1 四川区域金融发展水平聚类分析图

从四川区域金融发展水平聚类分析图看,四川21个地区分成了三大类,将成都单独分为第一类,其金融发展水平最高;绵阳、宜宾和遂宁分为第二类,它们的金融发展水平较之全省平均水平更为发达;其余17个地区分为第三类,它们的金融发展程度相对较低。

(三)结论分析

结合主成分与聚类分析,可得到如下结论:第一,影响四川地区金融发展水平的因素主要有金融发展规模和金融发展深度与广度(即金融效率),分别主要体现在主成分分析中的主成分F1和F2上。代表金融发展规模的F1和金融效率的F2二者对总体的解释力度分别为86%和14%,由分析可知地区金融发展规模与地区金融发展水平存在密切相关性,可以认为四川区域金融发展规模水平在很大程度上影响着四川区域金融发展总体水平;第二,四川区域金融发展水平差异较大。成都作为四川乃至西部金融中心在综合评价得分远高于排名第二的绵阳,所以在聚类结果中自成一类。成都在F1得分排名中居首,拥有最大的金融资源规模,具有最强的金融发展承载力和实力,遂宁、宜宾和攀枝花在F2得分排名前三,它们具有较高的金融发展质量。除此之外,遂宁和宜宾在F1得分超过全省平均值,其金融发展总体水平排名前列,属于四川区域金融发展中的第二梯队。而排名最后的其他地区则在这两方面都需要加强;第三,各地区对金融资源利用效率存在明显差异。金融资源规模较大的地区金融发展效率较低,体现在金融发展的深度和广度上,比如成都F2得分低于全省平均值,绵阳刚好为0。而金融发展质量较高的地区的金融发展规模较弱,比如第三梯队的攀枝花、内江、自贡、凉山等地区。这说明部分地区金融发展严重依赖传统的金融规模的扩张,并未充分利用各种金融资源,属于典型的规模型金融发展模式;第四,成都作为省会城市,由于其雄厚的经济实力、得天独厚的战略位置、国家的政策扶持等因素作用,使成都的综合金融发展水平在四川各地区中处于绝对遥遥领先的位置,令其他地区望尘莫及。绵阳、遂宁、乐山等地区依靠其毗邻成都的地缘优势其经济和金融发展较好。总体来说,地缘位置越靠近成都,其金融发展水平更高,全省综合排名前五位的地区中,成都平原经济区城市群里有4个,可见作为金融中心的成都其金融发展的辐射能力较强。

三、促进四川区域金融发展的对策建议

为进一步提高四川金融发展水平,协调四川各区域经济金融发展,本文结合实证分析结果提出如下政策建议:第一,合理优化区域金融产业结构。通过有效的产业机制,使金融产业内部各行业间建立合理的比例关系,以保证金融资源的合理配置。针对不同地区以及各地区在不同的经济发展时期,建立合理的直接与间接金融的比例关系。比如经济基础雄厚的成都,应提高直接金融在金融发展中的比例。而相对落后的甘孜、阿坝等地应更加注重提升银行金融机构在地区金融发展中的作用;第二,加强金融深化,提高金融机构的效率。目前四川发展金融的主要思想仍然停留在做大规模的层面上,一定程度上忽略了金融效率的提升。比如成都、绵阳、德阳等地区的金融规模在四川省内排名前列,但其金融发展深度和广度排名却不佳。应坚持金融效率优先的原则,打破规模型金融发展模式的传统思维,充分利用金融体系中的各种金融资源,加强金融创新,为各种经济主体提供更多的金融产品和金融服务方式,提高各类金融机构服务实体经济的效率;第三,打造金融中心,提高金融中心的辐射带动能力。根据区域经济增长极理论打造金融中心,使之在区域内有直接的腹地、金融机构聚集、金融市场发达、金融交易活动频繁并且能对区域经济产生极化和扩散效应的中心城市[6]。作为经济、政治、文化中心的省会城市——成都,拥有地理、经济和行政区位优势,应加强其作为金融中心的辐射效应,使其扩散效应不仅能传导至成都平原经济区的城市群,更应该覆盖更广的区域;第四,发展资源型区域金融,增强金融支撑区域经济发展能力。探索能够促进各地区发展的金融工具和金融市场,培育多元化金融发展方式,例如拥有白酒业作为支柱产业的宜宾和泸州、拥有自然矿产资源的攀枝花和旅游资源的川西,应充分利用自身特色发展资源型区域金融,使金融发展为经济发展注入更多活力;第五,改善金融环境,营造更加有利于金融发展的市场氛围。在金融发展进程中,应加强金融法规建设,增强金融监管的有效性,为区域金融健康持续发展提供良好的环境。同时,充分考虑地区因素,多方制定有差异的金融管理政策,营造适宜各区域金融发展的环境。根据市场经济中资本逐利的本质特征,甘孜、阿坝、凉山等相对落后地区普遍存在资金外流的现象,国家和地方政府应针对这些地区制定特殊的倾斜性政策,引导这些区域金融逐步实现持续健康发展,缩小与其他区域金融发展的差距。

[1] 彭云飞,沈 曦. 经济管理中常用数量方法[M]. 经济管理出版社,2011:107-138.

[2] 侯景新,尹卫红. 区域经济分析方法[M]. 商务印书馆,2005:122-154.

[3] 戈德史密斯. 金融结构与金融发展[M]. 中国社会科学出版社,1993:33-81.

[4] 温涛,冉光和,熊德平.中国金融发展与农民收入增长[J]. 经济研究,2005(9):30-40.

[5] 冯林,李维邦. 政府干预、空间溢出与县域金融发展[J]. 财经科学,2016(12): 11-22.

[6] 支大林,于尚艳. 区域金融理论与实证研究[M]. 商务印书馆,2008:237-254.

(责任编辑:周建瑜)

2017-05-05

国家社科基金项目《培育西部民族地区内生增长能力的制度安排与路径选择》(项目编号:11xmz059);中共四川省委党校学位委员会资助项目《区域协同发展理论与成都平原经济区协同发展研究》(项目编号16scswdxxw03)。

严 红(1976-),女,四川渠县人,中共四川省委党校区域经济教研部副教授、博士、硕士生导师,研究方向:区域金融;何三峰(1991-),男,贵州遵义人,中共四川省委党校金融学专业硕士研究生,研究方向:区域金融。

F832

A

1008-5955(2017)02-0060-05