区域金融资源配置效率经验研究

2017-06-30张玉苗

张玉苗

摘要:基于2004--2013年京津冀区域13个地级及以上城市的面板数据。笔者利用超效率DEA模型对区域金融资源配置效率进行了测算。并通过Malmquist指数分析了其动态变化趋势,在此基础上,建立Tobit回归模型考察不同因素对效率的影响程度。实证结果表明:京津冀区域金融资源配置效率整体水平较低,城市间的差异较大并且有逐渐扩大的趋势;Malmquist指数在2004-2013年总体呈现增长态势,从指数的分解可以看出技术进步起着明显的促进作用,而综合技术效率和规模效率的下降是抑制Malmquist指数增长的主要原因;对影响因素的分析结果显示,经济发展水平、产业结构优化水平、消费效率和区位优势等因素均对金融资源配置效率具有明显的正向促进作用,而地方政府干预程度则产生了显著的消极影响。

关键词:金融资源配置效率;超效率DEA-Tobit模型;京津冀;Malmquist指数

一、引言

美国经济学家Goldsmith开创的金融发展理论最早提到了金融资源的概念,但受到当时人们对金融本质认识的局限性,金融资源概念并未得到系统性发展。而随着我国学者白钦先提出以金融资源学说为核心的金融可持续发展理论之后,越来越多的学者开始认识到金融的资源属性,并逐渐改变以往把金融作为一种简单工具的思路。以更全面的视角从资源配置角度来研究金融发展问题。国内外学者关于区域金融资源配置的理解一部分是对金融资源空间布局数量的认识,而在金融资源理论不断发展的过程中,人们逐渐意识到金融资源配置的质量即金融效率对于经济发展的重要性。并且在目前我国经济发展减速的特殊阶段,实体经济萎缩与虚拟经济繁荣的矛盾不断加剧,金融快速发展所带来的金融泡沫化和产业空心化等问题不容忽视。而我国传统的资源消耗型和数量扩张型的发展模式在受到金融危机的影响后也已经无法支撑经济的可持续发展。由此看来,金融与经济之间已经不仅仅是简单的数量关系,从效率角度研究金融发展是现阶段需要重点关注的。

随着改革的不断深化,我国经济在总量上不断扩大。但与此相伴而生的地区非均衡性也成为目前经济发展格局的显著特征,而金融资源配置在地区间的差异正是非均衡性的重要体现。金融发展的这种非均衡性对于区域经济发展差异化的影响作用已经为现代经济增长的实践所证明,区域金融资源配置水平的高低可以反映出金融影响经济发展的效果好坏。同时,面对不断变化的经济形势。各地区在金融业逐渐发展的同时也在积极探索新的发展模式,区域间金融合作程度和方式的不断深化与多样化使金融资源配置日益成为一个复杂的系统性问题。因此,深入研究区域金融资源配置效率及其影响因素,对提高区域的经济和金融发展水平具有重要的现实意义。

二、相关文献综述

国内外学者近年来在金融资源配置领域进行了大量的研究,其研究主要集中在以下两个方面:首先,关于金融资源配置效率的评价指标选取方面,Levine提出了将商业银行信贷占比、私企信贷占比、国有银行资产占比以及储蓄投资转化率等作为金融效率的评价指标来考察金融资源的配置水平。Wurgler认为,金融发展程度和市场运行效率可以用资本配置效率这一指标进行衡量,并根据65个国家1963-1995年的各行业数据研究了各国金融体系配置资源的程度。周国富和胡慧敏将金融效率分解为微观和宏观两个层面,分别选取了储蓄率、储蓄投资转化效率、投资投向效率等十多个指标来反映金融资源配置情况,构造了一个与我国国情更为相宜的金融效率评价指标体系。黎翠梅和曹建珍从农村储蓄动员效能、储蓄投资转换效率和投资投向效率等方面构建了农村金融效率评价指标体系,并对我国农村金融效率的区域差异进行了分析。王钰等认为,Wurgler模型只考虑到数量因素,存在一定的片面性,因而对其研究方法进行了拓展,从信贷数量和信贷价格两方面来度量信贷资源配置效率。其次,关于金融资源配置效率的测算与分析方面,Ataullah等利用数据包络分析(DEA)方法对比研究了印度和巴基斯坦金融业的技术效率和规模效率,发现两国金融业的综合技术效率在1988-1998年处于不断增长的状态。Asongu从存贷款转化效率角度评价了28个非洲国家的金融配置效率,并利用動态面板数据模型研究了金融自由化、贸易自由化、制度自由化和政治自由化等因素对金融配置效率的影响程度。刘飞利用DEA方法测算了我国30个省市的金融效率、金融规模效率及金融业各类投入指标的相对有效性,并针对地区差异进行了分析。陆远权和张德纲运用DEA方法对我国区域金融效率进行了测度。并用基尼系数和泰尔指数衡量了区域之间的差异,发现我国的整体效率水平不高,地区之间差异较小。徐晓光等基于DEA模型和Malmquist指数对我国香港和内地11个城市之间的金融效率进行了测算和对比。结果发现内地城市的金融资源配置水平与香港存在着较大的差异。马正兵选择我国31个省市1997-2012年的面板数据,运用随机前沿分析对区域金融业的技术效率和全要素生产率进行了研究,并提出了一些建议。戴伟和张雪芳运用DEA方法和面板数据模型对我国29个地区的金融业效率和影响因子进行了实证研究,发现我国金融业效率水平整体低下,金融技术创新和市场化程度对金融业效率的提高具有正向作用。余霞民基于Wurgler的研究方法对我国长三角地区的金融配置效率进行了测度,然后从地方政府竞争角度出发。分析了产业同构问题对金融配置效率影响作用。

综合以上文献来看。国内外学者分别选取了不同方法从多种角度对国家和地区间的金融资源配置问题进行了研究,并取得了一定的成果。给笔者的研究提供了借鉴和启示,但这些研究依然存在以下不足之处:一是已有成果对金融资源配置效率的测算大多采用传统DEA方法,存在无法进一步对有效决策单元进行区分和比较的缺陷;二是对区域金融资源配置效率影响因素的研究较少。鉴于此,笔者以京津冀区域为研究对象,先选取超效率DEA模型和Malmquist指数模型分别从静态和动态层面对金融资源配置效率进行评价。再采用Tobit回归模型对其影响因素进行分析,进而对京津冀区域的发展提出建议。

三、研究方法与数据说明

1.研究方法

(1)超效率DEA模型。DEA模型是近年来应用较普遍的一种效率评价方法,适合于评价多投入、多产出决策单元的相对有效性,它可以将决策单元分为有效和无效两个类别。无效的决策单元可以根据其效率值的高低做出区分,但对于有效的决策单元,由于测算出的效率值均为1,因而无法做出进一步的评价和比较。为了弥补这一缺陷,Andersen和Petersen在1993年提出了能够对有效决策单元进一步区分其有效程度的超效率DEA模型。其基本思想就是在对决策单元进行效率评价时,将被评价决策单元从参考集中剔除,从而使无效决策单元的生产有效前沿面保持在原来位置,效率值不会发生变化,而对于有效决策单元,其新的生产有效前沿面将向后推移,也就是说其效率值是参考其他决策单元构成的前沿面得出的,因而测算出的有效决策单元效率值一般会大于1,从而可以进一步比较。

(2)Malmquist指数模型。瑞典经济学家Malmquist于1953年首次提出Malmquist指数,随后很多学者对该指数进行了改进和扩展,后期研究者普遍采用Fare等构建的基于DEA模型的Malmquist指数,他们将其分解为两个方面的变化:生产前沿面技术的变化,即技术变动和相对于前沿面技术效率的变化,即效率变动。由于DEA模型都是基于技术效率的概念,是针对某一时期的生产技术而言。无法对不同决策单元的不同时期的效率变动情况进行分析,具有静态性,而生产一般是一个长期连续的动态过程,Malmquist指数可以弥补其不足。通过对面板数据的分析。是可以对生产率的变动情况以及技术效率和技术进步各自的影响作用进行研究。

(3)Tobit回归模型。在对区域金融资源配置效率的影响因素进行分析时,由于超效率DEA模型测算出的效率值均大于0,如果使用效率值作为回归模型的被解释变量,则要面临数据截断的问题。在这种情况下,用普通最小二乘法(OLS)进行估计将会由于数据的不完整性导致结果出现偏差。为了避免OLS估计带来的偏差,笔者采用美国经济学家Tobin提出的Tobit模型进行回归分析,可有效解决截断数据的问题,并以此来判断各因素对金融资源配置效率的影响程度。Tobit模型的一般形式如下:

2.指标选取与说明

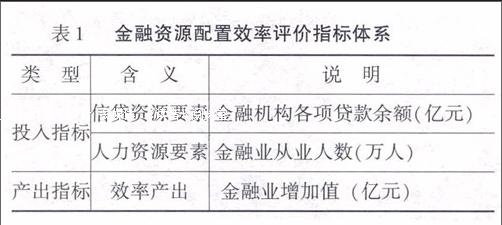

金融资源配置的关键是在一定的前提下,通过有限的金融资源要素投入与合理配置,实现金融支持经济的效果最佳。笔者在参考相关研究成果的基础上,结合指标的代表性、科学性和数据的可得性,主要从两个方面选取金融资源的投入指标。具体包括京津冀各地区金融机构各项贷款余额和金融业从业人数。其中金融机构各项贷款余额代表了各地区的金融信贷资源要素,它是金融机构开展各项金融活动和服务地区经济的前提和基础。而金融业从业人数则代表了各地区的金融人力资源要素,其数量和质量在一定程度上决定了地区金融的发展水平。对于金融资源的产出指标,我们选取的是京津冀各地区的金融业增加值,体现了金融业自身的发展与创造的价值。具体指标体系如表1所示。

笔者主要利用京津冀13个地级及以上城市2004-2013年的面板数据进行分析,其数据主要来源于2005-2014年的《河北经济年鉴》《北京统计年鉴》《天津统计年鉴》和《中国城市统计年鉴》。

四、结果与分析

1.金融资源配置效率静态评价

为了对京津冀区域整体的金融資源配置水平和各城市配置效率的高低有一个清晰的认识,笔者基于投入导向的超效率DEA模型,运用Max-DEA6.6软件对2004-2013年京津冀各地区的金融资源配置超效率值进行了测算,结果如表2所示。

基于表2的测算结果,从整体来看,京津冀区域金融资源配置超效率在2004-2013年期间始终处于非有效状态,每一年效率值均未超过0.500,说明金融资源配置整体水平较低,还存在很大的提升空间。从个体来看,区域内13个城市中只有两个城市在这10年期间的均值达到了有效状态。并且高效率的城市与低效率的城市差距很大,这也是导致区域金融资源配置整体水平较低的重要因素之一。根据各城市效率平均值的高低,北京和天津排在区域内的前两位,效率值都大于1;其次是石家庄、唐山和秦皇岛,效率值在0.400左右;其他城市的效率值较低。为了进一步了解京津冀地区间金融资源配置效率差异化的变动形态,笔者采用变异系数这一指标进行了分析,测算结果如图1所示。

从图1可以看出,2004-2013年各城市金融资源配置效率的变异系数波动幅度不大。地区间差异在扩大与缩小中有序变动。整体空间格局强度相对稳定。从2010年之后的数据来看,区域金融资源配置整体水平呈现不断提升的趋势。反映出近年来各城市在国家大力推动京津冀协同发展的趋势下所做的努力和合作。但这一时期不断增大的变异系数也说明地区间的差异程度在逐渐加深,城市之间的差距在拉大,这成为影响区域整体水平提升的关键。

2.金融资源配置效率动态评价

前文通过超效率DEA模型测算的结果是各城市各年份的相对效率,是基于截面数据的静态评价,只能判断决策单元是否有效,并不能分析金融资源配置有效率或无效率变化的原因。基于此,笔者利用Malmquist指数分解模型对京津冀区域金融资源配置有效率或无效率的动态变化及其原因进行了分析,结果如表3和表4所示。

表3显示了京津冀区域各年份金融资源配置效率的Malmquist指数及其分解结果,从中可知,2004-2013年,Malmquist指数总体呈现增长态势,平均增长率为5.100%。从年均增长率的分解来看,技术进步为MMmquist指数的年均增长贡献4.600个百分点,起着至关重要的作用,综合技术效率的年均增长率仅为0.500%。促进作用很小,其中规模效率的下降造成了较大影响。分时期来看,2004-2008年。Malmquist指数增长较快,平均增长率保持在12.780%的高位,主要来自于技术进步的推动,综合技术效率的作用较不稳定。2008-2009年,Malmquist指数出现负增长,下降了6.800%,这主要是技术进步增长率下滑所导致的。究其原因,可能是金融业在一定程度上受到2008年全球金融危机和宏观经济环境不景气的影响。2009-2013年,Malmquist指数总体呈现缓慢增长的态势,平均增长率仅为1.100%,2013年还出现了下降,主要是受到综合技术效率不断下降的影响,说明金融资源配置的整体规模和结构依然还存在很多问题。

Malmquist指数及其分解结果,综合来看,2004-2013年,大部分城市的Malmquist指数都大于1,处于不断增长的态势。从指数构成来看,各城市的技术进步率均大于1,说明技术进步对各城市金融资源配置效率的提高起到了明显的推动作用。从城市间排名来看,邯郸、沧州、天津和保定排在区域内的前4位,平均增长率都超过了10%。并且只有这些地区在包括技术进步、综合技术效率及其分解指标纯技术效率和规模效率等各方面同时保持了增长趋势,反映出这些地区近年来在金融改革创新、多种要素投人利用以及金融资源配置结构调整等方面所取得的积极效果。

3.金融资源配置效率影响因素经验分析

为了进一步探究京津冀区域金融资源配置效率的影响因素及其影响程度,本部分以前面得到的各城市超效率值作为被解释变量。综合考虑地区间经济、社会和政策环境的差异性,选取可能会影响金融资源配置效率的相关指标作为解释变量建立Tobit模型进行回归分析,具体指标如下:

(1)经济发展水平(ECO):笔者采用各城市地区生产总值(GDP)占区域整体GDP的比重来反映各城市的经济发展水平。

(2)产业结构(IND):笔者采用各城市第二、第三产业产值之和占GDP的比重来衡量产业结构的优化水平。

(3)地方政府干预程度(GOV):笔者采用地方政府当年财政支出占GDP的比重来衡量地方政府对地区金融资源配置效率的干预程度。

(4)消费效率(CON):笔者采用地区最终消费率,即地区消费总额占GDP的比重来表示消费效率,以此来反映消费对于地区金融资源配置效率的影响程度。

(5)区位优势变量(ZONE):一个地区的区位优势主要包括政治区位优势、经济区位优势和地理区位优势等,所处不同区位的城市的金融发展水平和配置效率也会存在一定差异。考虑到区域内的北京和天津在经济基础、资源禀赋和政策支持等方面具有的优势,将其区位优势变量设定为1,其他城市的区位优势变量设定为0,进而反映城市所处的不同地理区位对于金融资源配置的影响程度。

在指标选取的基础上,笔者将金融资源配置效率影响因素的Tobit回归模型设定为:

根据表5我们可以得出以下结论:

第一,经济发展水平与金融资源配置效率呈显著的正相关关系,估计系数为0.201,表明经济发展水平对金融资源配置效率具有明显的促进作用。第二,产业结构与金融资源配置效率具有显著的正相关关系,从估计系数可以看出产业结构优化水平每提高1%。金融资源配置效率会增长0.102个百分点。第三,地方政府干预程度的估计系数为-0.991,在5%的水平上显著,表明地方政府财政支出占地区生产总值的比重越高,金融资源配置效率所受到的负向影响越大。也就是说。地方政府对于经济的干预行为对金融资源配置效率产生了显著的抑制作用。第四,消费效率与金融资源配置效率呈显著的正相关关系,估计系数为0.932。能够看出,消费效率或消费水平的不断提高可以保证区域金融资本的循环周转利用,一定程度上降低或抵消金融机构的贷款投放风险,从而增加金融资源的供应规模和流动效率。第五,区位优势变量的估计系数为0.731,在1%的水平上显著,表明各城市所处地理区位不同对其金融资源配置效率的影响明显。

五、结论与启示

笔者利用超效率DEA模型和Malmquist指数对京津冀区域2004-2013年的金融资源配置效率进行了测算与分析,并在此基础上运用Tobit回归模型对区域金融资源配置效率的影响因素做了实证分析,得出如下结论与启示。

1.结论

(1)从静态层面看,京津冀区域的金融资源配置效率处于非有效状态,整体的金融资源配置水平较低。各城市金融资源配置效率的不均衡状况比较明显,并且这种差异程度在2010年之后呈现不断增大的趋势,地区间较大的差异也是导致区域整体配置水平较低的重要因素之一。分城市来看,北京和天津在区域内的平均效率值最高,都达到了最优状态,而其他城市的平均效率值较低,均未达到有效状态。可以看出。金融资源利用率较高的城市大都是区域内经济社会发展水平相对较高的地区,这些地区较好的经济基础和完善的市场环境能够对金融业的发展和资源配置水平的提高起到积极的促进作用。

(2)从动态层面看,京津冀区域金融资源配置效率的Malmquist指数总体呈现增长态势,个别年份存在短暂的波动现象。其中,指数在2008年之前的增长速度较快,而在2008-2009年出现负增长之后,指数总体增长速度大幅下降,这在很大程度上是受到国际金融危机所产生的不利影响。从指数的分解可以看出,技术进步这一因素对各城市金融资源配置效率的增长起到了明显的推动作用,综合技术效率下降则是抑制Malmquist指数增长速度的主要原因。而从引起综合技术效率变动的影响因素来看,规模效率变动所造成的影响要大于纯技术效率。

(3)通过Tobit模型分析影响金融资源配置效率的外在因素,可以看出,经济发展水平、产业结构、消费效率和区位优势等因素与京津冀区域金融资源配置效率均呈现显著的正相关关系。说明这些因素自身发展水平的提升能够有效提高配置效率,而地方政府对经济的干预行为与金融资源配置效率存在显著的负相关关系,反映出地方政府干预程度对效率的提高具有消极作用。

2.启示

(1)京津冀区域的金融资源配置水平从总体上看还有待进一步提高,可以尝试从以下几方面人手。首先,重点提高各城市金融业自身的发展水平,考虑到技术进步因素对各城市金融资源配置效率的增长促进作用,我们要继续加大各城市金融创新的投人力度,逐渐拓宽金融创新的领域,努力采取措施提高区域内金融机构进行改革创新的积极性。其次,要改善区域金融生态环境,积极提升各地区人力资本水平和消费水平,优化金融信用环境。为吸引区域外部金融资源的流入来发展和丰富区域内部的金融资源创造有利条件,进而在此基础上合理扩大各地区的资金投入规模,不断提高规模效率。对于改善区域尤其是落后地区的金融资源配置现状具有重要的作用。

(2)针对多种外在因素对金融资源配置效率所产生的不同的影响程度和作用方向,在京津冀区域今后的发展中,首先,要充分发挥北京和天津等经济发达地区的产业辐射带动作用,同时各地区要根据自身区位优势和资源禀赋调整产业结构,加快产业转型升级,有序推进京津冀产业转移对接,形成各地区相互促进、分工协作、均衡发展的格局。其次,要严格控制地方政府为满足经济发展需要和特定偏好而对金融机构进行干预的行为,最大限度發挥政府在推动金融资源整合与优化配置方面的积极作用。同时,应该逐渐提升地方政府在金融政策制定与实施上的自主权。并且对于金融发展政策的制定,不仅要考虑到地区间金融发展基础和其他影响因素的差别,注重政策向非区域中心城市的倾斜,还要注意保持经济发达城市金融发展的稳定性,努力解决因区域性差异导致的金融资源配置不平衡的问题,促进区域经济整体水平的提高。