中国商业银行个人理财市场分析与对策探究

2017-06-19美国匹兹堡大学胡秋实

美国匹兹堡大学 胡秋实

中国商业银行个人理财市场分析与对策探究

美国匹兹堡大学 胡秋实

商业银行个人理财业务可定义为:商业银行依据个人客户的基本信息,收入及资源状况,投资需求等因素,综合利用银行多方位的平台和资源优势,和综合运用各种金融工具,并形成不同金融产品组合,以切实满足不同客户的不同风险偏好,使客户的资产达到流动性、收益性及安全性的统一,从而实现客户的资产保值增值,满足客户需求的一项综合业务。

一、商业银行理财的发展现状

中国商业银行个人理财业务从出现到蓬勃发展,历经十二载。根据普益财富数据显示,2015年,我国共有商业银行个人理财产品数量达28239款,而发行规模更是达到24.71万亿元人民币。远远超过了保险、信托、基金等其他市场。

广发银行汉口分行日均理财金额变化数据,可基本窥见中国商业银行个人理财业务发展趋势。以下数据均采自我实习的这家商业银行。

五年来广发银行汉口分行的日均理财金额变化情况,说明了这种可能性。

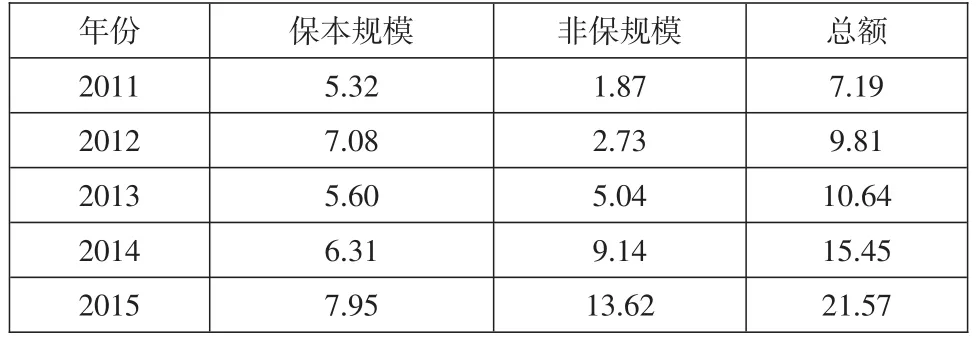

表一:广发银行汉口分行日均理财金额变化数据单位:亿元

从表一我们可以看出,对于2011年,广发银行汉口分行日均理财金额仅仅7.19亿元。到了2015年,而日均理财金额达到21.57亿元,仅仅用了五年的时间,该行日均理财金额超过三倍。

为了厘清商业银行理财规模变化的机理,我们来对理财产品的结构进行剖析。理财产品大体可分为保型本理财产品和非保型本理财产品。保本型理财产品多集中于国债、货币基金、企业债、票据交易等收益率较低但安全系数较高的理财产品的投资组合。非保本型理财产品,多集中于证券、股权、贵金属、能源、期权期货等高收益、高风险的理财产品的投资组合。从表二中可以看到广发银行汉口分行的理财产品总金额五年内增加了两倍。其中保型本理财产品规模略有上升;而对于非保本型理财规模,2015年理财金额是2011年的理财金额的7.28倍,5年内非保本型理财规模增长非常迅速。

由于保本型理财规模变化不大,我在此暂且不做深入分析,只对非保本型理财规模的变化做具体的分析。在非保本理财产品投资者中,有五种类型投资者:谨慎性、稳健型。平衡型、进取型和激进型(见各商业银行投资者风险评估表)。不同类型的投资者他们各自在五年中的变化趋势是怎样?我采集了广发银行汉口分行的非保本理财投资数据,可以基本反映五年内商业银行非保本理财投资者的动态变化趋势全貌。

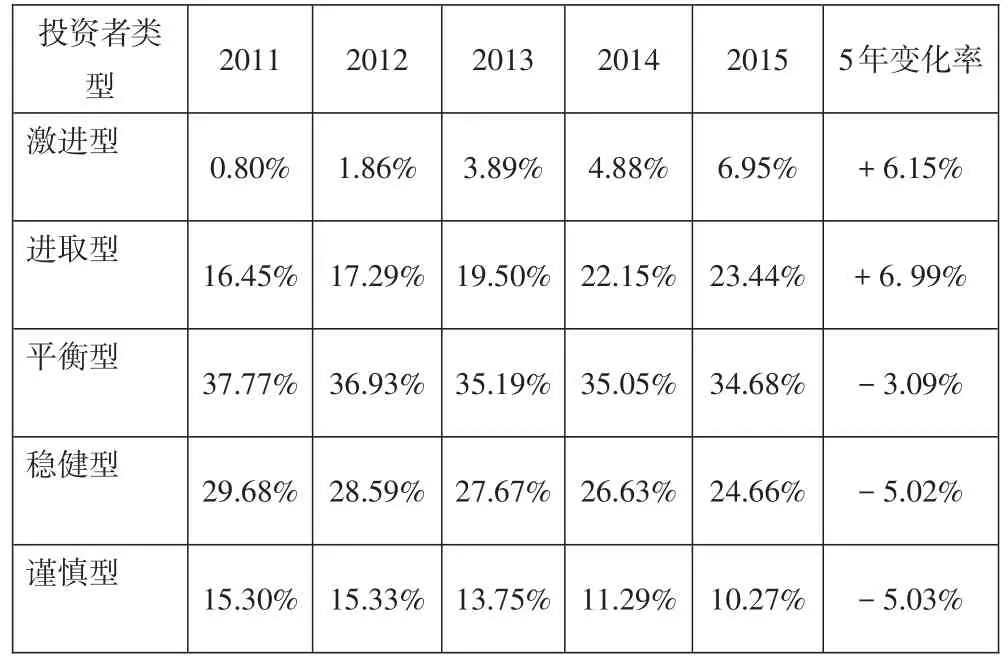

表二:广发银行汉口分行理财产品非保本投资者类型资金变化数据

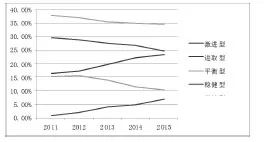

图1.五种类型非保本理财产品投资者资金变化图

图1说明非保本型理财产品投资者中,平衡型的投资者资金总额比例最高,占35%以上;稳健型的资金总额次之,进取型的资金总额居中,谨慎型的资金总额排第四,激进型的投资者资金总额最少。虽然五年间该银行理财投资者的规模座次没有变化。但从2011到2015年进取型的投资者投资理财产品的规模上升速度最快,增加6.99%。激进型的投资者虽然规模比较小,但与进取型投资者一样,保持较快的上升斜率,投资理财产品规模增加6.15%。稳健型投资者与谨慎型投资者投资理财产品规模下降速度很快,其规模分别下降了5.02%和5.03%。唯独平衡型的投资者规模变化不大,其投资总额比例略下降,变化为-3.09%。

在非保本理财的投资者投资理财产品规模,进取型和激进型在五年内迅速增长,相反稳健型和谨慎型的投资规模迅速下降。也就是说,商业银行理财产品投资者采取风险系数较高,收益也较高产品组合的投资者越来越多,规模越来越大;反之,采用风险系数较低和安全系数较高的投资者规模呈迅速下降趋势。这是因为当国家经济发展,百姓收入提高,人们衣食无忧之时,更加注重资产的快速增值。

从2004年开始的12年间,商业银行理财产品从无到有,从小到大。非保本理财发展更加迅速。投资者趋向越来越激进越来越成熟,保守的投资者正在逐渐减少,这预示着理财市场正朝着向高级化和复杂化的投资组合形态变化。

二、商业银行理财市场的发展原因

商业银行理财市场发展的动因是什么,我们不妨加以分析。

(一)经济发展助推大众的资产配置方式的变革

随着居民可支配收入不断积累,更为高端,更为多元化的投资模式,才能满足需求。另一方面随着资本市场的不断发育和演变,市场上投资工具和融资手段的不断丰富,市场呈现了从简单形式到高级形式的的理财产品,保险、基金、外汇、贵金属、信贷、证券、期权期货以不同形式在市场上呈现,以满足不同层次、不同需求的投资者的多方面的需求。

(二)商业银行内在发展的必然规律

近年来商业银行同业竞争与其他金融机构竞争,使商业银行存贷利差逐渐缩小。利用存贷比利差作为利润增长点,来实现商业银行收益的大幅增加,变得越来越不现实。商业银行迎来了转型调整期,必须充分利用和整合内生资源,走内涵发展和集约发展的路子。就需要拓宽利润的增长空间,打开理财市场,增加理财品种,扩大理财收益是商业银行发展的选项之一。

(三)外资金融机构理财产品的挤压

随着中国加入WTO,政府对金融的管制逐渐放宽,允许外国的金融机构在中国从事部分金融业务,包括理财业务。随之而涌来的是西方的先进的金融服务理念和服务模式。中国商业银行必须迅速形成自己特有的新的盈利模式,形成可持续增长的利润增长点,才能迎接外资的挑战。个人理财业务则成了国内各家商业银行重点关注的对象。

(四)投资个体的客观需要

作为投资者个体,由于专业投资知识的缺乏,市场的不透明,投资市场巨大的波动性,金融信息不对称,使得个体的投资者成为投资市场的弱势群体。投资者急需借助商业银行专业投资理财机构的平台以及专业投资理财从业人员的帮助,需要商业银行根据自身独特优势,为其设计理财产品。这些理财产品是证券公司、基金公司、保险公司、信托公司、国家和企业的的金融产品的有机组合产品,从而实现个人资产在市场中的保值增值。

三、对商业银行个人理财业务提出几点建议

(一)维护好理财产品品牌

品牌就是形象,品牌能够引导和促进投资者将不同金融机构的理财产品进行准确区分。如中国银行精心打造的“中银财富管理”的品牌建设,开发了丰富的“富系列“的产品”。不仅其“中银理财”的产品区别于其他商业银行理财产品,而且该产品的各个子项目也层次分明,适应于客户们多元化的要求。商业银行必须在品牌建设上花大力气,从长计议,建立起独具特色的值得理财投资者信任的理财品牌,才能获得投资者的青睐。

(二)细分目标市场,准确发现理财市场定位

以客户为中心,围绕中高端,根据客户年龄性别、金融资产、交易行为、渠道偏好等维度,开展客户行为分析,确定客户的投资者类型。在同一类型的投资者中,细分出他们的受教育程度,从事何种职业,风险偏好、交易行为偏好、投资经验和投资年限,设计出理财产品;投资者可以在不同理财产品中做出选择,并进行不同产品之间投资组合,既能利于提高资产收益率,又能利于提高资产的使用效率和流动性。

(三)锁定目标市场,差异化服务目标客户

以中国银行为例,根据客户在中国银行的资产总量确定其服务的项目和标准。对拥有一定资产积累的20—200万人民币客户群体,通过遍布全国的理财中心平台为客户提供多元化的投资理财产品和标准化的金融服务。对于综合资产在200万—800万的客户群,提供差异化的产品服务。提供财富账户管理服务、投资组合管理服务、白金信用卡服务、为客户制定个性化的专业理财管理方案和投资策略。对于总资产超过100万美金或超800万人民币的高净值客户实行理财产品“私人订制“,提供独特的私密的的优质保障性服务。商业银行应该锁定目标市场,差异化服务目标客户。为客户提供有价值的专业分析,并量身定制个人与家庭的财富规划,监控投资组合的综合收益率变动,根据个人需求和市场变动情况提供产品配置的动态管理和调整建议。

(四)造就理财服务的专门性人才

随着银行业务的发展,理财业务作为银行利润新的不可或缺的增长点,只有精选优秀人才来从事这项工作,才能适应商业银行混业经营形势下理财业务的需求。针对商业银行理财队伍的高素质人才的缺乏的现状,商业银行需要对理财人员进行连贯的不定期的专业培训,进行金融知识、市场环境变化的应对策略和客户沟通技巧和能力的持续培训。加快培养金融知识完备的,职业道德水准较高的,客户沟通能力强的,有较高的实战能力的理财经理。

(五)注重细节,规范销售过程

首先,重视和规范投资者风险评估,向投资者清晰阐明投资风险等级所代表的含义和适合自身购买的理财产品类型。详细描述这个类型的投资者购买的产品的风险与收益的波动可能性,正确解释风险和收益之间的关系。其次,要求客户看清产品说明书,理财经理要引导客户看清理财产品说明书。解释说明书构成的理财产品属性,风险等级,以及潜在风险的重要一环。最后,做好产品销售完成之后的售后服务。对客户所购的理财产品,要持续跟踪产品的投资收益。积极沟通客户,对客户在理财产品的期限内不同阶段,特别是极端情况下的产品调整给出适应当时情况的合理建议。

(六)制定措施应对各种挑战

互联网具有普惠性特质。互联网理财惠及到中小投资群体,互联网让他们享受到与大客户一样的普惠制待遇。这些特点对中小投资者极具诱惑力。商业银行应扬长避短,发挥自身的地理优势,发挥与投资群体多年积累的信任优势、发挥能与投资者面对面答疑解惑的优势,发挥其公信力优势,从业务创新、技术支持、客户服务、风险管理等多方面来接受来自互联网金融的挑战。外资银行的各种代客境外理财产品,以多形式、全方位的吸引着国内理财市场投资者。结构性理财产品以及挂钩衍生产品,外汇、贵金属、期权期货及其他衍生产品。股权质押信托、矿石能源类信托产品成为其理财市场的焦点,诱惑着国内理财市场投资者的目光。商业银行在面对这些挑战时,应不打无准备之仗。

总之,理财服务牵涉到千家万户的金融资产保值增值和资产配置,事关重大。必须细心谨慎、用科学的态度去设计产品和管理产品。用工匠精神去服务客户。各商业银行的理财服务应坚持以客户为中心,以市场为导向,加强对理财产品研发、销售和风控的管理,这样才能推动理财市场的发展,赢得投资者客户的认可。

[1]叶文婷.我国商业银行个人理财业务发展研究[N].河北大学学报,2011(3)

[2]普益财富.普益理财市场研究[N].银行理财市场月报, 2016(2)

[3]毕研玲,张建友.2011年我国商业银行个人理财业务存在问题与对策研究[J].时代金融,2012(9)

[4]韩润生,张娟娟.对商业银行个人理财业务的分析与建议[J].西部金融,2013(10)67-68

Analysis of the Individual Wealth Management Market of China Commercial Bank and Strategies to Improve the Bank’s Performance

University of Pittsburgh Qiushi Hu

Summary:This thesis is a case study analyzing the current situation of the Individual Wealth Management Market of China Commercial Bank.The thesis uses data to analyze the scale of the investors interested in either guaranteed financial product or non-guaranteed financial product and graphically displays the change in population of five different types of investors in five years.The thesis examines several aspects of the Individual Wealth Management Market,such as the development and formation of the market,the change in preferred ways of allocating personal assets,the development of the financial management department,the extrusion of foreign financial institutions and the objective requirements of the majority of investors.The thesis focuses on multiple issues including the marketing strategies,brand effect,customer recognition level,risk control,and the impact of the Internet Finance.Moreover,the thesis points out several strategies that could potentially improve the service of China Commercial Bank:establish and maintain the reputation of financial products,segment and manage the targeted markets,standardize financial products selling process,strengthen the customer-bank relationship,and upgrade the service to resist the pressure from Internet Financial Company and foreign banks.

Wealth management products;Asset allocation;Sales strategy;Structure of the group of investors