跨境贸易人民币结算与人民币国际化

——基于人民币国际化实现路径的研究

2017-06-19王刚贞王慧芸王虹倩

王刚贞 王慧芸 王虹倩

(安徽财经大学,安徽蚌埠 233030)

跨境贸易人民币结算与人民币国际化

——基于人民币国际化实现路径的研究

王刚贞 王慧芸 王虹倩

(安徽财经大学,安徽蚌埠 233030)

跨境贸易人民币结算是人民币国际化实现路径的起始阶段,显著影响人民币国际化进程。以人民币国际化实现路径为视角,建立SVAR模型研究人民币国际化指数影响因素,着重分析跨境贸易人民币结算对人民币国际化的影响。跨境贸易人民币结算显著促进人民币国际化进程,香港离岸人民币市场、人民币国际支付全球市场份额等因素正向影响人民币国际化指数。研究结果表明,我国应充分发挥境内外金融市场功能,通过改善贸易结构、深化离岸人民币市场等措施扩大跨境贸易人民币结算,逐步推进人民币国际化进程。

跨境贸易人民币结算;结构向量自回归模型(SVAR);人民币国际化

2008年全球金融危机削弱了以美元为首的世界主要货币影响力,为进一步开放对外资本市场,推进人民币国际化进程,我国开展了上海、深圳、珠海、广州、东莞五大城市跨境贸易人民币结算试点并迅速扩展到全国。跨境贸易人民币结算规模扩大促进离岸人民币市场发展,有效刺激境外居民持有和投资人民币资产的需求。2016年10月1日,人民币纳入SDR货币篮子,然而人民币币值呈现贬值趋势。尽管央行多次声明人民币币值没有持续贬值的基础,但贬值在一定程度上引起不良预期。人民币币值的发展趋势如何?人民币国际化进程又该如何推进?本文以结算货币理论为基础,基于人民币国际化实现路径,运用SVAR模型,研究跨境贸易人民币结算规模对人民币国际化指数的影响,以此探索人民币国际化的实现路径。

一、文献综述

(一)国外文献

国外学者对于货币结算与货币国际化之间关系的研究,主要围绕贸易中结算货币如何选择问题展开。研究视角包括结算货币交易成本、贸易产品差异化程度、贸易出口对象国、贸易国经济发达程度及其他经济金融因素等。

Swoboda基于货币交易成本视角,认为交易成本越低的货币越容易成为结算货币[1]。而Krugman认为货币交易成本随产品交易规模扩大而降低,进而形成规模效应[2]。而一国贸易品一旦实现规模效应,该国货币很容易在贸易结算中形成交易惯性,且这种交易惯性不断向全球扩散,最终在大范围内形成超强惯性的交易网络(如美元)[3]。“麦金农假说”也论证了贸易品竞争力对结算货币选择的重要性[4]。是否成为结算货币,从根本上来讲,归因于该国经济发达程度。经济越发达,该国的高新技术水平越高,贸易品差异化程度越大,其市场竞争力就越强,该国结算货币选择的话语权越高[5-6]。但是,结算货币的选择同时取决于贸易对象国,当两国均为经济发达国家,以出口国货币结算,即“道格拉斯法则”[7];当两国均为发展中国家,则以发达的第三国货币作为结算货币[8]。

(二)国内文献

国内学者基于结算货币选择理论,研究我国跨境贸易人民币结算对人民币国际化进程的影响。

一是从人民币国际化实现路径看,人民币国际化不仅要着眼于未来人民币国际化如何发展,还要切实做好跨境贸易人民币结算这项基础工作[9-12],只有紧紧围绕人民币国际化这一发展路径,才能实现人民币完全的自由兑换[13-14]。我国学者将人民币国际化实现路径加以总结:从货币职能来看,人民币国际化应采取“结算货币→投资货币→储备货币”的路径[15-17];从货币使用地理区域来看,人民币国际化实现路径应遵循“周边化→区域化→国际化”三步走战略[18]。以上两条路径表明,跨境贸易人民币结算是人民币国际化进程的起始阶段和基础。

二是从人民币国际化实现模式看,学界比较认同的模式主要有两种:一是由激进、危险的“贸易结算+离岸市场、资本项目开放”逐步转向渐进、稳定的“资本输出+跨国企业”的模式[19];二是“贸易结算+离岸市场+资本输出+跨国企业”的“中国模式”[20]。以上两种模式均表明跨境贸易人民币结算对人民币国际化的重要性。然而,两种模式却存在差异。与第二种模式相比,第一种更注重人民币国际化长远、稳健的发展。目前我国人民币国际化的突出特点是进口本币化远高于出口,这种畸形的贸易结算结构给我国出口企业带来很大的汇率风险,不利于人民币国际化发展[21]。因此,纯粹扩大跨境贸易人民币结算规模不利于人民币国际化发展,应通过资本项目逆差扩大人民币跨境流动,进而促进人民币国际化[22]。

三是从人民币国际化和跨境贸易人民币结算影响因素看,离岸人民币市场发达程度被学者视为影响跨境贸易人民币结算和人民币国际化的关键因素[23]。因此,国内金融市场发展是影响跨境贸易人民币结算和人民币国际化的重要因素[24]。因为高度深化的国内金融市场,具有稳定国家宏观经济的作用,使得一国经济平稳增长、通货膨胀保持低水平、汇率平稳[25]。此外,国际贸易人民币支付占比、人民币互换规模等对跨境贸易人民币结算和人民币国际化发展同样具有重要作用[26]。

四是从人民币国际化进程的定量测度和定性分析来研究。定量测度人民币国际化进程,指标选择非常关键。李稻葵、李建军、张英梅等通过主成分分析等方法测度人民币国际化进程,发现跨境贸易人民币结算是影响人民币国际化指数的关键因素[27-29]。定性分析人民币国际化进程,确定跨境贸易人民币结算与人民币国际化的共同影响因素是关键。通过研究发现金融市场深化程度、离岸人民币市场发展程度、人民币外汇交易额占比、人民币互换规模、人民币国际支付全球市场份额等影响跨境贸易人民币结算,而这些因素通过跨境贸易人民币结算间接促进人民币国际化进程[30-33]。

(三)研究述评

综上所述,现有跨境贸易人民币结算与人民币国际化之间影响关系的研究,主要停留在理论阐述阶段,跨境贸易人民币结算对人民币国际化进程的推进作用缺乏定量测度。虽然潘润枫等通过寻找合适的人民币国际化度量指数,实证检验了两者之间的关系,但是由于VAR模型自身存在估计参数较多、无法直接给出变量当期关系等缺陷,估计结果可能与实际情况偏离。本文在现有文献基础上,基于结构变量自回归模型(SVAR),依据经济理论对模型的估计参数作出假设,可减少模型估计参数,更符合人民币国际化现实。

二、跨境贸易人民币结算与人民币国际化相互关系的理论与现状分析

(一)跨境贸易人民币结算推进人民币国际化的理论分析

1.从国际货币的定义及职能角度。Alan将国际货币定义为:私人层面依次充当结算货币、计价货币和替代货币,官方层面依次充当外汇市场干预货币、被盯住货币和国际储备货币[33]。人民币在计价结算方面已经取得成绩,未来在外汇市场上将不断扩展。因此,从国际货币定义可见,跨境贸易人民币结算是人民币国际化的起始阶段。

2.从货币国际化的层次区分角度。在金本位制度下,黄金发挥着货币所有的职能,是全球各国唯一认可、作为国家财富储备,并可自由流通的货币。信用货币体系下,各国拥有各自特有的货币符号,因此某国货币要想实现国际化,一般要经历三个阶段。首先,小范围内实现小规模该种货币在贸易中的计价与结算;其次,逐步开放国内资本市场,实现外汇市场广泛交易;最后,成为其他国家储备货币。

(二)跨境贸易人民币结算助力人民币国际化具有一定的现实基础

从贸易额度来看,2001年我国加入WTO,出口总额达22 024.40亿元,继2009年中国成为世界第一大出口国后,2013年,我国进出口总额超过美国,成为世界第一贸易大国。大规模贸易额有助于跨境贸易人民币结算的进展,推进人民币国际化。从产业结构来看,我国以实体货物为主要出口贸易对象。如图1所示,我国货物出口额远超服务出口总额,这种产品贸易结构有利于跨境贸易人民币结算,进而促进人民币国际化。货币实现跨境结算功能是货币国际化的起始阶段,随后才是资本市场的逐步开放。

图1 我国货物、服务出口变动情况

(三)跨境贸易人民币结算促进人民币国际化的现状分析

1.人民币跨境的广泛使用。截至2016年8月,人民币成为第五大支付货币,市场占有率为1.86%。2015年跨境人民币收付金额同比增长21.7%,占中国大陆同期本外币跨境收支比重达28.7%。目前,有超过17万家企业、124家中资银行和61家外资银行开展跨境人民币业务,境外人民币覆盖全球超过190多个国家。

2.人民币在国际上的广泛交易。2016年9月份,BIC(国际清算银行)公布了三年一度的外汇市场调研报告,报告显示,2013年其他货币除美元有小幅度上升(从87%上浮到87.6%)外,欧元、日元、澳元、瑞士法郎等市场份额均有所下降。与之相对应,人民币所占市场份额从2013年的2.2%上升至4%,超墨西哥比索成为世界第八大交易最活跃货币之一。我国加入WTO以来,人民币全球市场占比得到迅速增长。人民币全球市场份额占有率及其排名变动见图2。人民币日交易量急剧上升。

3.助力人民币加入SDR。国际货币基金组织当前关于SDR的审查标准包括两个方面:一是出口规模,即审查期前五年内一国或一地区货物和服务出口量必须居世界前列;二是该货币“可自由使用”,在国际支付中广泛使用以及在外汇市场上广泛交易。十二五期间,国家以跨境贸易人民币结算为起点,提升人民币在贸易、投融资国际支付领域的市场占有率。2009年,适时开展上海、广州等地跨境贸易人民币结算试点工作。跨境贸易人民币结算业务规模不断扩大。截至2015年,跨境贸易人民币结算业务全年已达7.23万亿美元结算金额,是2011年全年累计发生额的3.48倍。同时,跨境贸易人民币结算业务的发展促进对外及外商来华直接投资人民币结算业务的发展。2015年,直接投资人民币结算业务全年累计额2.32万亿美元。此外,跨境贸易人民币结算业务的发展促进人民币国际债券业务、非居民持有境内人民币金融资产等业务的拓展。2016年10月1日,人民币正式加入SDR。综上,达到SDR标准成为我国人民币不断迈向国际化的必然结果。

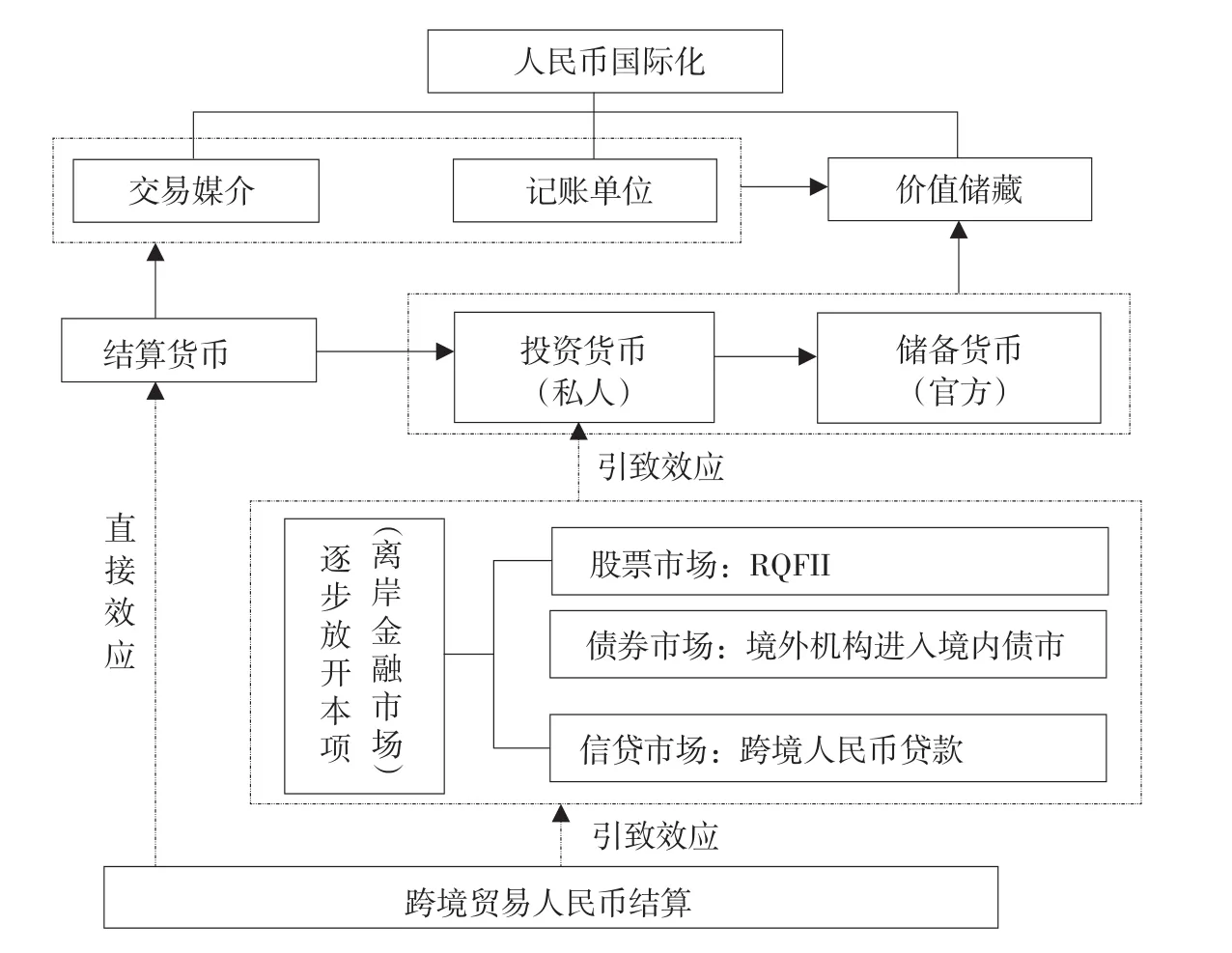

(四)跨境贸易人民币结算是人民币国际化的实现路径

图3为跨境贸易人民币结算与人民币国际化之间的影响关系图,主要将跨境贸易人民币结算对人民币国际化影响概括为直接和引致两方面效应。直接效应方面,跨境贸易人民币结算首先是人民币作为结算货币,实现其贸易中交易媒介与记账单位的国际货币职能。同时,人民币作为结算货币促进其在私人投资活动中的使用,增加其他国家人民币储备量,实现人民币价值储藏职能。引致效应方面,跨境贸易人民币结算通过影响我国资本市场对外开放程度,增加其他国家私人及官方人民币持有量,实现人民币价值储藏功能。当人民币实现其基本职能由国内向国外拓展时,人民币即实现国际化。

图2 人民币市场份额和排名变动情况

图3 跨境贸易人民币结算与人民币国际化

三、变量选取和模型设定

(一)变量选取

人民币国际化指数(RII)由中国人民大学国际货币研究所2012年开始推出,用以衡量人民币实际国际化程度。其为一项综合指标,考虑人民币在全世界范围内贸易计价、外汇储备、金融交易的动态变化。通过各年度《人民币国际化报告》,文章搜集2011—2015年的季度RII,运用Eviews6.0将其转换为月度高频数据。通过建立RII变量自回归模型,依据其时间序列的变化趋势,推算2016年1月到8月的RII。

为衡量跨境贸易人民币结算业务发展程度,本文选取人民币国际支付全球市场份额(IP)、香港离岸人民币存款(OD)及人民币互换规模(CS)三个变量。为减少变量之间的异方差,将CBT、GT、FI、OD、CS等变量单位换算成万亿美元。基于数据可获得性,文章选取2013年10月到2016年8月共35个月的时间序列,数据源于Wind资讯中国宏观数据库。

(二)模型设定

传统向量自回归(VAR)模型中,变量之间当期关系并没有直接给出,而是包含在误差项相关关系结构中,使得“新息”不能被识别为内在的结构误差,脉冲响应函数受VAR系统变量顺序改变而发生变化。传统的VAR模型存在估计参数较多问题,只有变量较少模型才能估计出满意的结果。结构向量自回归(SVAR)通过参数空间施加约束条件,减少待估参数数量。由于本文涉及7个变量,所以采用SVAR对结构式残差之间的关系依据经济理论进行约束,可提高脉冲响应函数的有效性。

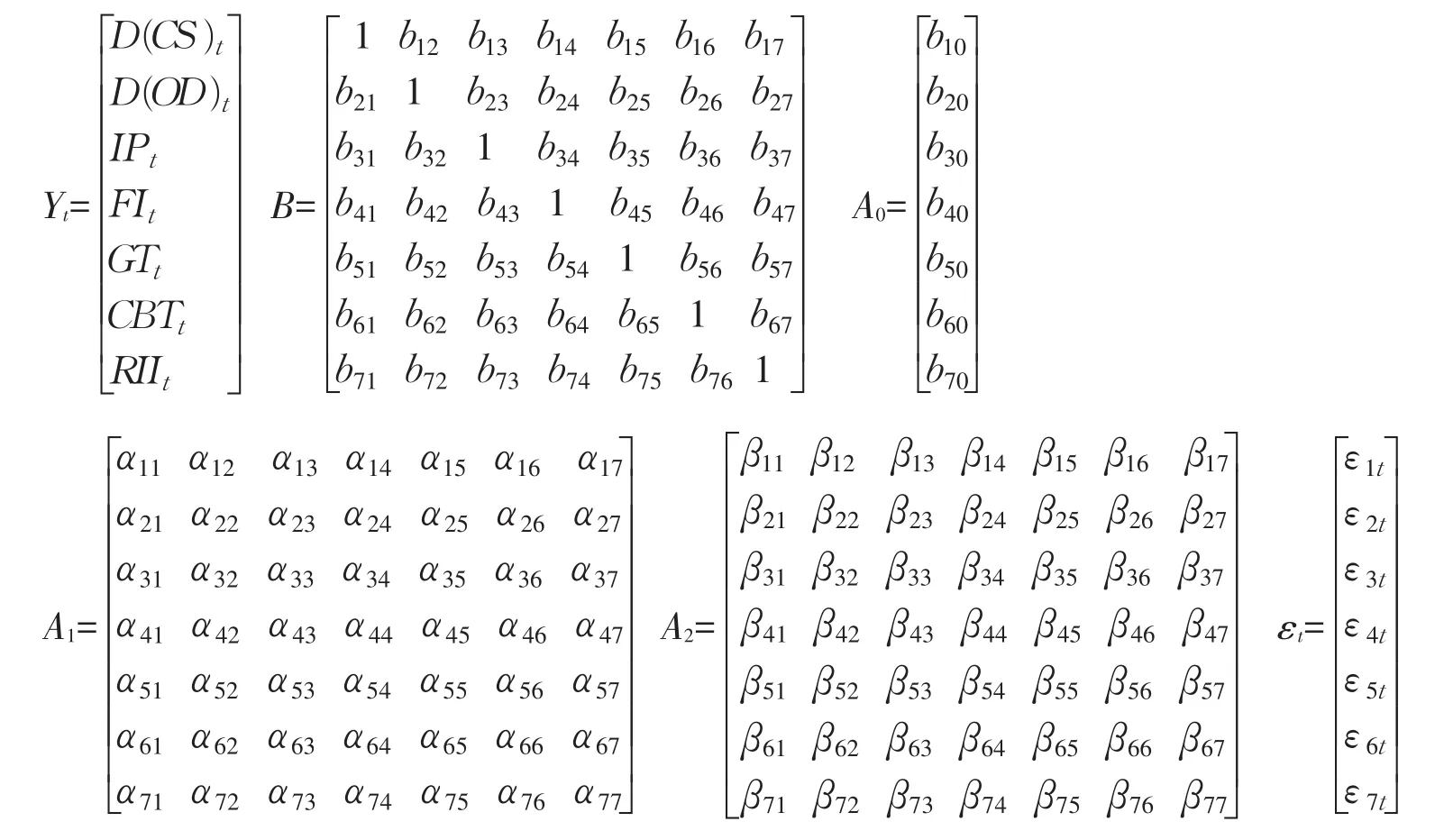

首先建立人民币国际化指数(RII)、跨境贸易人民币结算金额(CBT)、跨境货物贸易人民币结算金额(GT)、直接投资人民币结算金额(FI)、人民币国际支付全球市场份额(IP)、香港离岸人民币存款(OD)及人民币互换规模(CS)的七元SVAR(2)模型,如式(1):

其中,ε1t、ε2t、ε3t、ε4t、ε5t、ε6t及ε7t分别是作用在人民币互换规模、香港离岸人民币存款、人民币国际支付全球市场份额、直接投资人民币结算额、跨境货物贸易人民币结算额、跨境贸易人民币结算额及人民币国际化指数上的结构冲击,既为结构是残差。εt是协方差为单位矩阵的白噪声向量。

若B可逆,则SVAR(2)可以简化为:

从μt=B-1εt中可以看出,残差μt是εt的线性组合,代表一种复合冲击。比如,简化式中的残差可以看作是7种冲击的线性组合,将跨境贸易人民币结算业务综合考虑,主要包括以下五点:(1)人民币国际化、跨境贸易人民币结算业务、离岸人民币市场等促进我国与其他国家人民币互换业务签订。(2)跨境贸易人民币结算、人民币国际化的拓展促进离岸人民币市场发展。(3)人民币国际化的推进,跨境贸易人民币结算的不断扩展以及离岸人民币市场发展增加人民币国际支付全球市场份额。(4)人民币国际化进程、离岸人民币市场的发展以及人民币互换等对跨境贸易人民币结算业务有反向促进作用。具体包括两方面:首先是实物商品贸易计价结算的进一步发展;其次,随着资本市场开放,投融资跨境贸易人民币结算逐步深入。(5)人民币国际化对跨境贸易人民币结算、离岸人民币市场发展等波动的反应。

四、人民币国际化指数影响因素的实证检验

(一)数据的平稳性检验

结果表明(见表1),除香港离岸人民币存款(OD)和人民币互换规模(CS)为一阶平稳I(1)序列外,其他均为I(0)平稳序列。因此,在建立SVAR模型时,应将两个序列一阶差分,变为平稳序列后再建立SVAR系统模型。

(二)SVAR模型识别

对于k元p阶的SVAR模型,需要施加k(k-1)/ 2个约束条件才能估计结构式模型的参数,本文含7个内生变量,需要21个约束条件。矩阵B中的参数表示各内生变量之间当期相互影响关系,依据宏观经济理论识别SVAR模型,给出如下短期约束条件:

(1)人民币国际化是人民币突破国境及地区限制,通过跨境贸易投融资等发展,最后在国际范围实现货币职能的结果。本文中人民币国际化指数(RII)综合跨境贸易、离岸人民币市场发展、国际投融资等人民币结算额编制,体现人民币跨境贸易结算发展结果。因此,该指数在当期对其他6个内生变量无影响。所以,b17,b27,b37,b47,b57,b67=0。

(2)与第一个约束条件相反,其他几个变量是人民币国际化指标编制的基础因素,对人民币国际化会产生很大影响,因此b71,b72,b73,b74,b75,b76>0。

表1 单位根检验结果

(3)对于人民币国际支付全球市场份额(IP),该指数是人民币国际结算最后得到的结果,其增加只能说明当期跨境贸易人民币结算业务(CBT)、跨境货物贸易人民币结算(GT)、直接投资人民币结算(FI)、香港离岸人民币存款(OD)及人民币互换(CS)等规模增加,但是当期对CBT、GT、FI、OD、CS没有影响。因此,b13,b23,b33,b43,b53,b63=0。跨境贸易人民币结算业务(CBT)主要包括跨境货物贸易人民币结算(GT)和跨境服务及其他项目人民币结算。跨境贸易人民币结算业务与直接投资人民币结算之间相互影响,且CBT扩张是FI赖以发展的基础。所以,GT与FI对IP的影响包含在CBT中,本文为减少待估参数的数量,约束b34,b35=0,b31,b32,b36>0。

(4)如约束(3)所述,跨境货物贸易人民币结算(GT)和直接投资人民币结算(FI)只是跨境贸易人民币结算业务(CBT)的组成部分。GT与FI的增加能够扩大跨境贸易人民币结算规模(CBT),反之则不成立。所以,b64,b65>0,而b46,b56=0。对于GT与FI之间的关系,由于跨境货物贸易中为规避汇率风险,交易双方会签订远期或者期货等合约,这些合约为金融市场投资提供标的。相反,资本市场投资发展促进实体商品交易顺利进行。然而,这些合约具有时滞效应,一般在当期,两者之间影响不显著,所以,b45,b54=0。

(5)离岸人民币市场(OD)和人民币互换市场(CS)为跨境贸易人民币结算提供进一步发展的市场条件,因此,OD、CS与跨境贸易人民币结算之间具有相互促进的相关关系。跨境贸易人民币结算业务的开展,是连接国内外人民币市场的纽带。随着跨境贸易人民币结算业务的拓展,规避汇率外汇市场风险,实现与其他国家之间人民币互换成为可能。扩大跨境贸易人民币结算业务规模对OD与CS的影响在当期不易凸显,而离岸人民币市场与人民币互换市场的发展则会短期内促进跨境贸易人民币结算。因此,b41,b51,b61,b42,b52,b62>0,b14,b15,b16,b24,b25,b26=0。

(6)扩大离岸人民币市场(OD)与人民币互换(CS),人民币互换规模,可增加离岸人民币市场中人民币流量,促进离岸人民币市场发展。相反,离岸人民币市场增加互换人民币资产的流通渠道,为人民币互换提供资金运转市场。然而,离岸人民币市场发展到一定水平,其充足的人民币流量为人民币互换协议执行提供便利,并能够显著增加人民币互换规模。因此,b12=0,b21>0。

(三)短期约束的结构因子估计

满足Aεt=Bμt可以识别并综合考虑经济理论假设,估计SVAR模型的所有未知参数,结果如下:

式(1)~(7)中,七个等式随机误差项μ1t、μ2t、μ3t、μ4t、μ5t、μ6t、μ7t均为白噪声序列,且两两之间不相关。

式(1)~(7)为经济理论假设前提下个变量之间当期相互影响关系式,本文主要讨论跨境贸易人民币结算对人民币国际化的影响,主要结合表T统计量值和P值,对式(7)中各变量对人民币国际化指数影响程度加以分析。结果表明(见表2),在1%的显著性水平下,跨境贸易人民币结算(CBT)与人民币国际支付全球市场份额(IP)对人民币国际化指数(RII)影响十分显著。跨境贸易人民币结算规模每增加1个百分点,人民币国际化指数上升0.9253%;人民币国际支付全球市场份额每增加1个百分点,人民币国际化指数增加0.3285%。综合比较6个变量的影响系数,发现跨境贸易人民币结算对人民币国际化的影响最大且最显著。跨境贸易人民币结算中,直接投资人民币结算(FI)与货物贸易人民币结算(GT)各自在10%的显著性水平下对促进人民币国际化指数十分有效。离岸人民币市场的深化水平,为跨境贸易人民币结算提供资金流入流出通道,便于跨境贸易人民币结算。因此,其为对人民币国际化指数影响最大的变量。

表2 人民币国际化指数(RII)影响因素的估计结果

(四)SVAR模型的稳定性检验

通过比较AIC准则,选取SVAR模型的滞后阶数为2。经滞后结构检验发现,SVAR(2)模型的AR特征多项式根的倒数均在单位元内(如图4所示),说明SVAR模型满足稳定性条件,可以进行下一步脉冲响应函数分析。

图4 SVAR模型的稳定性检验

(五)人民币国际化影响因素脉冲响应函数分析

在SVAR中,通过结构脉冲响应函数分解可以得到系统中各个内生变量对自身以及其他内生变量单位变动的反应。根据本文研究目的,主要考查各个内生经济变量变动对人民币国际化指数的动态影响,见图5。

(1)人民币国际化指数对于来自人民币国际支付全球市场份额(IP)的冲击反应最为迅速,程度也最剧烈。人民币国际支付全球市场份额一个新息冲击的响应,在第5期时达到最大幅度0.2552,随后响应幅度逐渐减弱,其正向影响持续到第14期,之后变为负向响应,并逐步回到长期均衡态势。

(2)跨境贸易人民币结算业务(CBT)对人民币国际化指数影响幅度仅次于人民币国际支付全球市场份额(IP)。跨境贸易人民币结算对人民币国际化指数一个新息变动在当期有一个负向反应,随后反应逐渐加强,在第5期达到逆向最大值0.2316。其逆向影响持续12个月后转为正向,并逐步趋于长期均衡状态。

(3)人民币国际化指数对于自身冲击的反应程度比较剧烈,当期一个新息的冲击,人民币国际化指数呈现正向反应,到第4期达到0.1339最大值后逐步减弱,回归长期均衡水平。

(4)人民币国际化指数对人民币互换规模(DOD)冲击的反应程度略低于人民币国际化指数,人民币互换规模当期一个新息变动使得人民币国际化指数呈现正向反应趋势,这种正向反应状态经过第5期达到0.1106最大值后,持续到第14期。

图5 人民币国际化影响因素的脉冲响应

(5)人民币国际化指数对于跨境货物贸易人民币结算(GT)一个新息变动的反应方向,是7个内生变量中唯一保持正向影响时间最长的变量,持续23个月。与其他变量不同的是,正向反应幅度有波动。从第1期到第5期,经历小幅度变动,最大幅度为0.0151;从第6期到第23期,出现大幅度升降,最大幅度达0.0821。

(6)人民币国际化指数对直接投资人民币结算(FI)冲击反应无论从反应幅度还是持续时间均较小。当期给其一个新息冲击,人民币国际化指数出现逆向变动,经过小幅度负向反应后,第6期变为正向波动,随后正负向交替逐步趋于均衡。

(7)人民币国际化指数对香港离岸人民币市场人民币存款冲击的反应,在7个变量中变化幅度最小,反应方向持续时间最短,最大幅度只有0.0714。

(六)人民币国际化影响因素的方差分解分析

关于跨境贸易人民币结算对于人民币国际化的重要作用,学术界已有充分论证。该部分在SVAR模型框架下,对人民币国际化指数各个影响因素方差分解(见表3)。除滞后人民币国际化本身影响最大外,跨境贸易人民币结算业务(CBT)与人民币国际支付全球市场份额(IP)对人民币国际化指数影响最大。其中,人民币国际支付全球市场份额(IP)影响最大,贡献度达46.4101%;跨境贸易人民币结算业务(CBT)贡献度次之,最大贡献度为34.3774%。而跨境贸易人民币结算是人民币国际支付全球市场份额的重要组成部分,其规模扩大能够极大增加人民币在国际市场结算占比。由此可得,跨境贸易人民币结算对人民币国际化发展有巨大推动作用。

表4中,SVAR模型的Granger因果检验反映出6个变量中,跨境贸易人民币结算与人民币国际支付全球市场份额在5%的置信水平下,可以作为影响人民币国际化的内生变量,表明跨境贸易人民币结算作为人民币国际支付全球市场份额的重要组成部分,可促进人民币国际化发展。

表3 RII方差分解

表4 SVAR模型基于RII的Granger因果检验

五、结论及政策建议

(一)结论

本文通过建立SVAR模型,研究以跨境贸易人民币结算为主的多个变量对人民币国际化指数动态影响过程,结合理论与实证检验,得出如下结论:

第一,由人民币国际化各影响因素关系式可知,跨境贸易人民币结算不仅能够显著促进人民币国际化,而且是实现人民币国际化的基础。由表2所示系数及统计量显著性可知,跨境贸易人民币结算规模与人民币国际支付全球市场规模对人民币国际化的发展影响最大。

第二,人民币国际化对跨境贸易人民币结算的脉冲响应,短期内,由于货物贸易结构单一,高新产品等出口量相对较少,纯粹的结算数量增加无法真正促进人民币国际化进程。长期来讲,随着我国贸易结构改善以及产品国际市场竞争力上升,跨境贸易人民币结算将成为促进人民币国际化主要影响因素。

第三,人民币国际化具有自我推进机制。由SVAR模型的因果检验已知,跨境贸易人民币结算能够显著促进人民币国际化指数上升,并且由人民币国际化指数的方差分解得出,跨境贸易人民币结算是继人民币国际支付全球市场份额之后,对人民币国际化指数影响最大的因素。进一步推进人民币国际化能够有效增加跨境贸易人民币结算规模。跨境贸易人民币结算对人民币国际化具有重要影响。

第四,离岸人民币市场发展对人民币国际化进程影响十分显著,其为跨境贸易人民币结算提供资金流通渠道,同时带动人民币互换(OD)等其他人民币国际流动市场的积极发展和良性运转。

(二)政策建议

为扩大跨境人民币结算业务,推进人民币国际化进程,提出如下建议。首先,改善贸易结构,提高出口产品竞争力是提高出口厂商结算货币选择能力的基础。其次,完善离岸人民币市场资金融通机制,增加离岸人民币市场人民币流通量,能够为跨境贸易人民币结算提供便利的收付结算平台。最后,外贸企业应该积极借助“一带一路”国家战略布局,扩大人民币跨境投融资范围,拓展更多的跨境贸易人民币结算市场,逐步突破地域限制,实现人民币国际化。

[1]Swoboda,Alexander.Vehicle Currency and the Foreign Exchange Market:The Case of the Dollar[M].New York:Praeger Publishers, 1969.

[2]Krugman,Paul.Vehicle Currencies and the Structure of Interna-tional Exchange[J].Journal of Money,Credit and Banking,1980(12).

[3]Annette Kamps.The Euro as Invoicing Currency in International Trade[R].European Central Bank Working Paper,2006.

[4]McKinnon,Ronald.Money in International Exchange:The Convertibale Currency System[M].Oxford:Oxford University Press,1979.

[5]Goldberg,Linda S,Cedric Tille.Vehicle Currency Use in International Trade[J].Journal of International Economics,2008(2).

[6]Friberg,Richard.In Which Currency should Exporters Set Their Prices?[J].Journal of International Economics,1998(45).

[7]Grassman,Sven.A Fundaixiental Symmetry in International Payment Patterns[J].Journal of International Economics,1973(3).

[8]Page S.1981.The Choice of Invoicing Currency in Merchandise Trade[J].National Institute Economic Review,1981(98).

[9]巴曙松.推进人民币跨境使用[J].资本市场,2012(8).

[10]李婧.从跨境贸易人民币结算看人民币国际化战略[J].世界经济研究,2011(2).

[11]孙杰.跨境结算人民币化还是人民币国际化[J].国际金融研究, 2014(4).

[12]甄峰.人民币国际化:路径、前景和方向[J].经济理论与经济管理,2014(5).

[13]陈雨露,王芳,杨明.作为国家竞争战略的货币国际化:美元的经验证据[J].经济研究,2005(2).

[14]董有德,王开.国际贸易结算币种的选择[J].世界经济研究,2010, (10).

[15]杨长湧.人民币国际化可能的路线图及相关问题分析[J].国际金融研究,2010(11).

[16]吴念鲁,杨海平,陈颖.论人民币可兑换与国际化[J].国际金融研究,2009(11).

[17]赵锡军,宋晓玲.全球金融危机下的人民币国际化:机遇与挑战[J].亚太经济,2009(6).

[18]朱孟楠,叶芳.人民币区域化的影响因素研究——基于引力模型的实证分析[J].厦门大学学报(哲学社会科学版),2012(6).

[19]殷剑峰.人民币国际化:“贸易结算+离岸市场”,还是“资本输出+跨国企业”?——以日元国际化的教训为例[J].国际经济评论, 2011(4).

[20]丁一兵.离岸市场的发展与人民币国际化的推进[J].东北亚论坛, 2016(1).

[21]景政彬.人民币跨境贸易结算风险及国际化路径选择[J].统计与决策,2016(6).

[22]尹继志.跨境贸易人民币结算与人民币离岸市场发展研究[J].南方金融,2012(5).

[23]李婧.人民币国际化的非均衡性及新形势下的战略[J].东北亚论坛,2013(5).

[24]张志敏,周工.跨境贸易人民币结算对人民币汇率预期的影响——基于结算货币选择视角的经验分析[J].宏观经济研究, 2016(3).

[25]雷伟东,邓富华.金融发展与跨境贸易人民币结算——基于省际面板数据的实证分析[J].国际贸易问题,2015(8).

[26]高海红.人民币国际化的基础和政策层次[J].东北亚论坛, 2016(1).

[27]李稻葵,刘霖林.人民币国际化:计量研究及政策分析[J].金融研究,2008(11).

[28]李建军,甄峰,崔西强.人民币国际化发展现状、程度测度及展望评估[J].国际金融研究,2013(10).

[29]张英梅.人民币国际化测度及对策研究——基于Matlab主成分分析[J].上海金融,2013(2).

[30]安文强,王相宁.香港跨境贸易人民币结算影响因素分析——基于FMOLS模型和Granger因果检验[J].中国科学技术大学学报, 2014(6).

[31]国家外汇管理局河北省分局外汇检查处课题组.曹吉平,赵娜.跨境贸易人民币结算的影响因素研究[J].河北金融,2016(5).

[32]潘润枫.跨境贸易人民币结算与人民币国际化实现路径[J].武汉金融,2015(7).

[33]Alan S.Blinder.The Role of the Dollar as an International Currency[J].Eastern Economic Journal,1996(22).

F822

A

1672-3805(2017)02-0025-10

2017-02-15