领导人与负责人任期稳定性和一致性对省级审计机关绩效影响研究

2017-06-15吴秋生

吴秋生,郭 伟

(山西财经大学 会计学院,山西 太原 030006)

领导人与负责人任期稳定性和一致性对省级审计机关绩效影响研究

吴秋生,郭 伟

(山西财经大学 会计学院,山西 太原 030006)

以2002-2013年我国省级审计机关为研究样本,文章采用数据包络分析法基于规模收益可变的BCC模型对省级审计机关绩效值进行测度,研究省级审计机关领导人——省长和负责人——厅长任期对省级审计机关绩效的影响。研究结果表明,省长任期稳定性与审计机关绩效呈正U型关系;厅长任期稳定性与审计机关绩效呈正相关;省长与厅长任期交错会提高审计机关绩效。研究结论丰富了省级审计机关绩效研究文献,对于党中央和国家审计署党组、省委、省政府有效任免省长和审计厅长有一定的启示意义。

省长;厅长;任期稳定性;任期交错;审计机关绩效

吴秋生,郭伟.领导人与负责人任期稳定性和一致性对省级审计机关绩效影响研究[J].商业经济与管理,2017(5):89-96.

一、 引 言

高效是当今政府追求的重要目标,党中央、国务院也一直为打造高效政府而不懈努力。审计机关作为国家的审计监督部门,高效也是审计部门工作的重要目标。国家审计“十三五”发展规划要求指出各级审计部门都应“把绩效观念贯彻审计工作始终”。如何提高政府审计机关工作绩效,近年来审计理论与实务工作者们对此进行了广泛的探讨。

我国审计署自2011年开始,已连续六年发布上一年度绩效审计报告,说明我国最高审计机关已经形成了比较完备的绩效审计报告制度。参考国外审计机关的通常做法,结合我国的具体实际,在评价指标的选取上分为可用货币计量的审计成果和不可用货币计量的审计成果;这两种审计成果基本上覆盖了审计机关对被审计单位的审计结果。纵观这六年的绩效审计报告,从2012开始,投入产出比的计算方式进行了调整,评价指标不断发展和完善。但是这六年的投入产出比是不断提高的,说明我国最高审计机关的绩效管理水平不断得到提升。

我国实行行政型政府审计体制,政府首长为省级审计机关领导人,审计机关首长为省级审计机关负责人。本文从省级审计机关领导人——省长任期稳定性,省级审计机关负责人——厅长任期稳定性,以及两者任期交错程度对审计机关绩效影响进行了研究。研究发现:省长任期稳定性与地方审计机关绩效呈正U型关系,厅长任期稳定性与地方审计机关绩效有着正相关关系,省长与厅长任期交错会提高省级审计机关绩效。这一结论丰富了政府审计绩效方面的研究文献,对于党中央和国家审计署党组、省委、省政府有效任免省长和审计厅长有一定的启示意义。

二、 文献综述

在政府审计机关绩效评价指标建设研究方面,目前还没有一套公认的评价指标体系。最高审计机关国际组织(INTOSAI)从以身作则、财务审计成果、年度报告、遵循审计成果、回应与沟通、绩效审计成果以及其他附加价值服务7个层面构建了评价矩阵来监督及评估审计机关绩效(INTOSAI,2012)[1];最高审计机关欧洲组织(EUROSAI)发布了包括审计实务、人力资源、治理、沟通四个方面的帮助成员国达成审计绩效的报告,并构建了相关审计绩效指标(EUROSAI,2010)[2];美国审计署(GAO)根据平衡计分卡理论,从审计工作客户、内部运营、结果以及人员四个方面对各项关键绩效指标进行计算,得出审计署的总体绩效水平(GAO,2015)[3];英国国家审计署(NAO)构建了包含六个方面的绩效管理框架体系(NAO,2015)[4];欧盟审计法院(ECA)从审计法院工作质量及影响力等方面来建立绩效指标(ECA,2016)[5]。朱小平等(2004)[6]、胡乃泼(2007)[7]根据美国审计署的绩效衡量指标,研究我国现阶段的国家审计机关的审计绩效评价体系,建立了“成本效益比”的综合指标;王琳(2006)[8]根据系统动力学结构模型,基于审计工作人员的绩效考核指标,采用层次分析法要求专家每人提供10个最适合的绩效考核指标要素;黄文静(2010)[9]根据审计投入产出比为计量依据评价审计机关绩效;陈玲(2006)[10]、欧阳程和陈莉(2010)[11]、付青同(2008)[12]基于平衡计分卡的学习与成长层面、顾客层面、财务层面以及业务流程层面,建立评估国家审计机关绩效的指标体系;王学龙和王复美(2015)[13]采用了平衡计分卡(BSC)和关键绩效指标法(KPI)建立了国家审计机关绩效评价指标体系。

在影响政府审计机关绩效的因素研究方面,曾荣和陈莉(2009)[14]、陈莉等(2009)[15]研究了审计人员素质、审计组织结构、审计体制、审计技术手段和审计文化对审计机关绩效的影响。郑石桥(2012)[16]指出通过预期和预防两种路径可以对审计效果产生影响;喻采平(2010)[17]和郑石桥(2012)[16]都认为审计处罚力度会对审计机关绩效产生影响,喻采平(2010)[17]通过实证分析得出审计处罚力度与审计绩效成正比,而郑石桥(2012)[16]则认为审计处罚力度应有一个合理的限度,在合理的限度内审计处罚力度与审计绩效成正比;喻采平(2010)[17]通过实证研究得出审计执行力度、审计任务强度会对省级审计机关绩效产生正相关关系,审计信息披露力度对省级审计机关绩效没有显著影响;董延安(2008)[18]、林斌和刘瑾(2014)[19]指出,经济发展水平越高,即市场化水平越高的地区,审计机关发现问题、审计整改及建议采纳绩效越好;林斌和刘瑾(2014)[19]指出财政状况较差的地区,审计建议采纳绩效较好,审计机关发现问题和审计整改绩效则较差;叶子荣和马东山(2012)[20]认为政府干预会降低审计独立性,进而降低审计绩效;张鼎祖和刘爱东(2015)[21]认为地方竞争越激烈,地方审计机关绩效越低。

现行《审计法》规定,省长为地方最高行政首长,直接负责地方审计工作;审计厅长则直接主持地方审计工作,因此,省长与厅长对审计机关绩效的高低有直接影响。纵观已有的学术研究,本文了解到近些年国内外的研究主要就集中于对审计机关绩效的评价、角色和进行绩效审计的作用,基于平衡计分卡、关键因素分析等构建审计机关绩效评价指标体系来对审计机关绩效进行衡量与评估。也有学者从审计体制、审计组织结构、审计文化、审计独立性、审计处罚力度、审计任务强度、审计执行力度、审计披露制度以及各地区经济发展水平与财政状况等角度研究对审计机关绩效的影响,为提高审计机关绩效提供了一定的方向。目前还没有学者从省长和厅长任期的角度对审计机关绩效的影响进行实证研究,因此本选题具有研究的必要性。

三、 理论分析与研究假设

(一) 省长任期稳定性与省级审计机关绩效

官员的任期在很大程度上会影响其战略决策、心理认知、行为和结果(马亮,2013)[22]30。张军和高远(2007)[23]认为官员任期与当地经济发展呈倒U型关系;李后建和张宗益(2014)[24]认为官员任期与当地企业研发投入呈倒U型关系;刘胜和顾乃华(2015)[25]研究指出官员任期对地方服务业发展会产生积极推动作用,并且两者呈倒U型关系。以上研究表明,政府官员的任期会对其任期各阶段的工作绩效产生一定的影响。张兆国(2014)[26]认为管理者的管理生涯可以划分为任命期、探索期、模式选择期、模式强化期和功能障碍期五个阶段,并指出管理者的努力程度、信息来源、工作兴趣、开放程度等在不同的工作阶段会有一定的差异。上任伊始,官员由于不熟悉当地环境,出于谨慎不会为自己设立太高的绩效目标(马亮,2013)[22],同时会将更多的精力投入调研规划,实际工作绩效可能一时无法显现;随着对当地情况的了解程度的增加,他们工作措施会更加有效,前期采取的措施绩效也会逐步显现,工作绩效会逐步提高;而在任期晚期,大部分官员有可能感到自己升迁无望,平稳站好最后一班岗可能会成为他们更多人的选择(马亮,2013)[22],工作绩效有可能会逐步下降。审计厅作为省长分管的为数不多的部门,审计机关绩效受省长工作态度的影响可能更为明显。因此从这个角度讲,省长任期与省级审计机关绩效呈倒U型关系。

不过相反的假设也可能是成立的。马亮(2013)[22]30认为官员任期与地方政府绩效目标水平的设置呈正U型关系。新官上任三把火,新上任的省长为了凸显自己的能力、树立自己的权威或者证明上级的决策是正确的(龚璞,2015[27];马亮,2013[22]),有可能会设置较高的绩效目标,在上任初期拼命工作,甚至采取一些非常规发展措施,工作绩效迅速有所起色;而且,新上任的省长在当地通常没有较多的利益瓜葛,为深入了解实际情况,树立自己的威信,实现当地经济快速发展,省长会大力推动开展审计工作,审计工作绩效有可能会提高。晋升锦标赛理论认为,官员可以通过努力提升当地的经济发展水平,从而展现个人的执政能力,尽管目前政府绩效考核日趋多元化,经济增速由于最易测度,仍然是最重要的指标(姚洋和张牧扬,2013)[28]。虽然中央在选拔干部时坚持“德才兼备、以德为先”的原则,但经济发展仍然是一个考察的重要因素。随着任期的增长,省长有可能为了追求业绩,提高当地经济发展水平,放松对各单位执行财经法纪的要求,从而放松对审计机关进行财经法纪审计的要求,所以审计机关发现的问题可能会减少,在以查出问题为审计产出绩效衡量标准的情况下,会显示审计工作绩效有所下降。官员任期与腐败程度呈正U型关系(陈刚和李树,2012)[29],当地的腐败程度会在省长任期的末期有所加重;党的十八届三中全会明确指出要加强对主要领导干部的审计监督,逐步建立了领导干部离任审计制度。省长在离任之前为了顺利交接,会对自己的工作进行“大扫除”,从而会要求大力开展审计工作,所以审计机关审计发现的问题开始增加,审计工作绩效会有所回升。根据上述分析,本文提出以下两个竞争性假设:

H1a:省长任期稳定性与省级审计机关绩效呈倒U型关系。

H1b:省长任期稳定性与省级审计机关绩效呈正U型关系。

(二) 审计厅长任期稳定性与省级审计机关绩效

独立性是国家审计的本质特征。最高审计机关国际组织(INTOSAI)发布的《利马宣言》和《墨西哥宣言》都明确指出了独立性对国家审计发挥的重要作用(吴秋生和上官泽明,2015)[30]。为了保证国家审计工作的独立性,国家审计署2008年出台的《审计署关于加强审计纪律的八项规定》明确规定了国家审计人员应如何保持独立性。《中华人民共和国审计法》在第二章“审计机关和审计人员”中规定:“审计机关负责人依照法定程序任免。审计机关负责人没有违法失职或者其他不符合任职条件的情况的,不得随意撤换。”《关于完善审计制度若干重大问题的框架意见》中规定:“任免省级审计机关正职,须事先征得审计署党组同意。”因此,地方审计机关负责人一般都会有相对较为完整的任期;在人事任免上征得审计署党组同意后,可以最大限度保持审计独立性。

1983至2014年间,各地审计长的平均任职年限为6年。任职年限越长,审计独立性越高(程莹,2015)[31],审计长对审计业务熟悉程度越强,在审计领域就享有越高权威,专业胜任能力方面也更强,从而有利于提高地方审计机关绩效。基于上述分析,本文提出以下假设:

H2:厅长任期稳定性与省级审计机关绩效呈正相关关系。

(三) 省长与审计厅长任期交错程度与省级审计机关绩效

省长和厅长基于自身政绩考虑,都有强烈的绩效目标管理需要。但是绩效目标管理需要两者的配合,由于他们任职时间可能不同,对绩效管理目标也不尽相同。已有研究表明,在企业领域,CEO和CFO任期交错会导致他们之间相互排斥(Rosenbaum,1986)[32],减少彼此沟通频率(Zeger,1989)[33],降低相互之间的凝聚力(Michel,1992)[34],从而使他们在决策时容易达成不一致意见(姜付秀,2013)[35]。在政府领域也可能存在同样的问题,省长和厅长能否达成一致意见对绩效目标管理非常重要。由于任期的不一致,尽管刚上任的省长有强烈的审计绩效目标管理,但厅长行将卸任,其配合的意愿可能会下降;或者在省长任期末期,尽管刚上任的厅长有较强的业绩要求,但省长的支持力度可能并不到位。这些都可能导致审计机关绩效降低。

不过相反的假设也可能是成立的。由于省长对审计厅长的任免起决定性作用,当省长刚任职时,其为了凸显自己的能力或者证明上级的决策是正确的,审计厅长也为了在新的省长面前显示自己的工作能力或领导能力以便得到提拔或重用,两者容易达成一致意见,可能会设置较高的绩效目标,取得较高的绩效;或者,当新的审计厅长任职时,其为了证明省长决策的正确或者凸显自己的能力,为了表达省长对自己的“知遇之恩”,更有意愿配合省长的工作,可能会设置较高的绩效目标,采取更有效的工作措施,从而可能会取得更高的审计工作绩效。基于上述分析,本文提出以下两个竞争性假设。

H3a:省长与厅长任期交错会降低省级省级审计机关绩效。

H3b:省长与厅长任期交错会提高省级省级审计机关绩效。

四、 研究设计

(一) 数据来源

本文选取了2002-2013年我国省级审计机关为研究样本(包括除西藏自治区、香港特别行政区、澳门特别行政区以及台湾省以外的其余30个省、自治区和直辖市),审计机关绩效相关数据来源于2003-2014年《中国审计年鉴》和《中国统计年鉴》,省长和厅长的任职数据来源于《中华人民共和国职官志》。本文所用处理软件为Excel2007和Stata12.0。

(二) 研究变量的选取

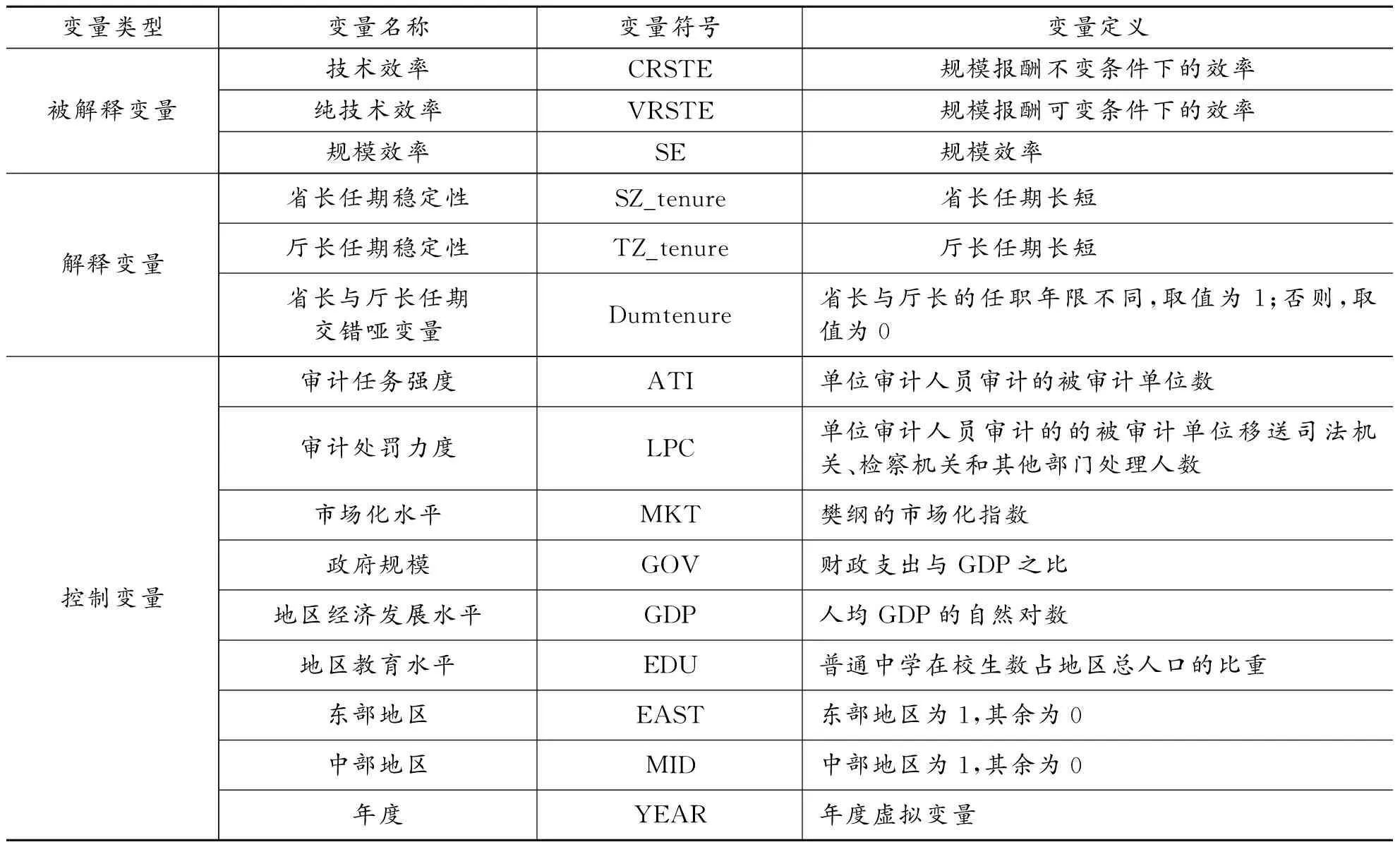

1. 被解释变量的选取。被解释变量采用数据包络分析法基于规模收益可变的BCC模型,对绩效值进行测度,并将技术效率(CRSTE)分解为纯技术效率(VRSTE)和规模效率(SE),即CRSTE=VRSTE* SE。对绩效测度时,投入指标中,“审计机关在编人员数量”作为劳动投入,“审计机关在编人员的年度工资总额”作为资本投入;产出指标中,以审计机关具有的处理处罚权为基础,本文选取了《中国审计年鉴》中“地方审计机关审计(调查)情况统计表”中披露的与审计机关绩效有关的17个项目作为产出指标,包括:审计(调查)单位数、应减少财政拨款或补贴金额、应上缴财政金额、应调账处理金额、应归还原渠道资金、移送司法机关处理案件数、移送有关部门处理事项数、移送纪检监察部门处理事项数、已上缴财政金额、已减少财政拨款或补贴金额、已调账处理金额、已归还原渠道资金、司法机关已立案数、纪检监察部门已处理数、有关部门已处理数、审计提出建议条数以及被采纳的审计建议条数。

2. 解释变量的选取。(1)省长与厅长任期稳定性。关于官员任期的界定,本文采取王贤斌和徐现祥(2008)[36]的处理方法,即官员在该职位从上任到离任的年数。若官员是在一年的上半年开始任职的,该年份为官员的起始任职年份;若官员是在一年的下半年开始任职的,则下一年份为官员的起始任职年份;同样的道理,若官员是在一年的上半年离职的,则上一年份为官员的终止任职年份,若官员是在一年的下半年离职的,则该年为官员的终止任职年份。(2)省长与厅长任期交错程度。借鉴姜付秀(2013)[35]关于任期交错的方法,设置省长与厅长任期交错哑变量(Dumtenure):省长和厅长任期是否交错。若省长与厅长的任职年限不同,取值为1;任职年限相同,取值为0。经统计,任职年限相同的样本量与总样本量的比值为1:6,样本量不会影响研究结论的可靠性。

3. 控制变量的选取。影响国家审计绩效的因素有很多,本文参考了喻采平(2010)[17]、张鼎祖和刘爱东(2015)[21]等对审计机关绩效研究设计,将控制变量确定为:审计任务强度、审计处罚力度、市场化水平、政府规模、地区经济发展水平、地区教育水平、东部地区、中部地区和时间效应等。

审计任务强度和审计处罚力度与审计机关绩效成正相关关系,本文选用单位审计人员审计的被审计单位数来衡量审计任务强度,单位审计人员审计的的被审计单位移送司法机关、检察机关和其他部门处理人数来衡量审计处罚力度(喻采平,2010)[17]。市场化水平越高,审计机关发现问题、审计整改及建议采纳绩效越好(董延安,2008[18],林斌和刘瑾,2014[19]),本文选用樊纲的市场化指数来衡量这一指标。政府规模越大,越容易发生违规现象,被审计机关查出的概率越高(张鼎祖和刘爱东,2015)[21],本文用财政支出与GDP之比来衡量这一指标。此外,本文用人均GDP的自然对数来控制地方经济发展水平对审计机关绩效的影响。地方教育水平越高,审计机关绩效水平越高,本文用普通中学在校生数占地区总人口的比重来衡量这一指标(周业安,2004)[37]。我国东部和中部地区的审计绩效要高于西部地区(刘爱东和张鼎祖,2014)[38],本文使用东部地区和中部地区两个哑变量来控制地区差异对审计绩效的影响。最后设置年度虚拟变量来控制时间效应对国家审计绩效的影响(林斌和刘瑾,2014[19],张鼎祖和刘爱东,2015[21])。

表1 变量定义表

(三) 实证模型

为了对本文提出的假设进行验证,根据前文的理论分析,本文构建了如下模型进行实证检验分析。

CRSTE=α+β1SZ_tenure2+β2SZ_tenure+β3Control+ε

(1)

VRSTE=α+β1SZ_tenure2+β2SZ_tenure+β3Control+ε

(2)

SE=α+β1SZ_tenure2+β2SZ_tenure+β3Control+ε

(3)

CRSTE=α+β1TZ_tenure+β2Control+ε

(4)

VRSTE=α+β1TZ_tenure+β2Control+ε

(5)

SE=α+β1TZ_tenure+β2Control+ε

(6)

CRSTE(VRSTE /SE)=α+β1Dumtenure +β2Control+ε

(7)

VRSTE=α+β1Dumtenure +β2Control+ε

(8)

SE=α+β1Dumtenure +β2Control+ε

(9)

五、 实证结果与分析

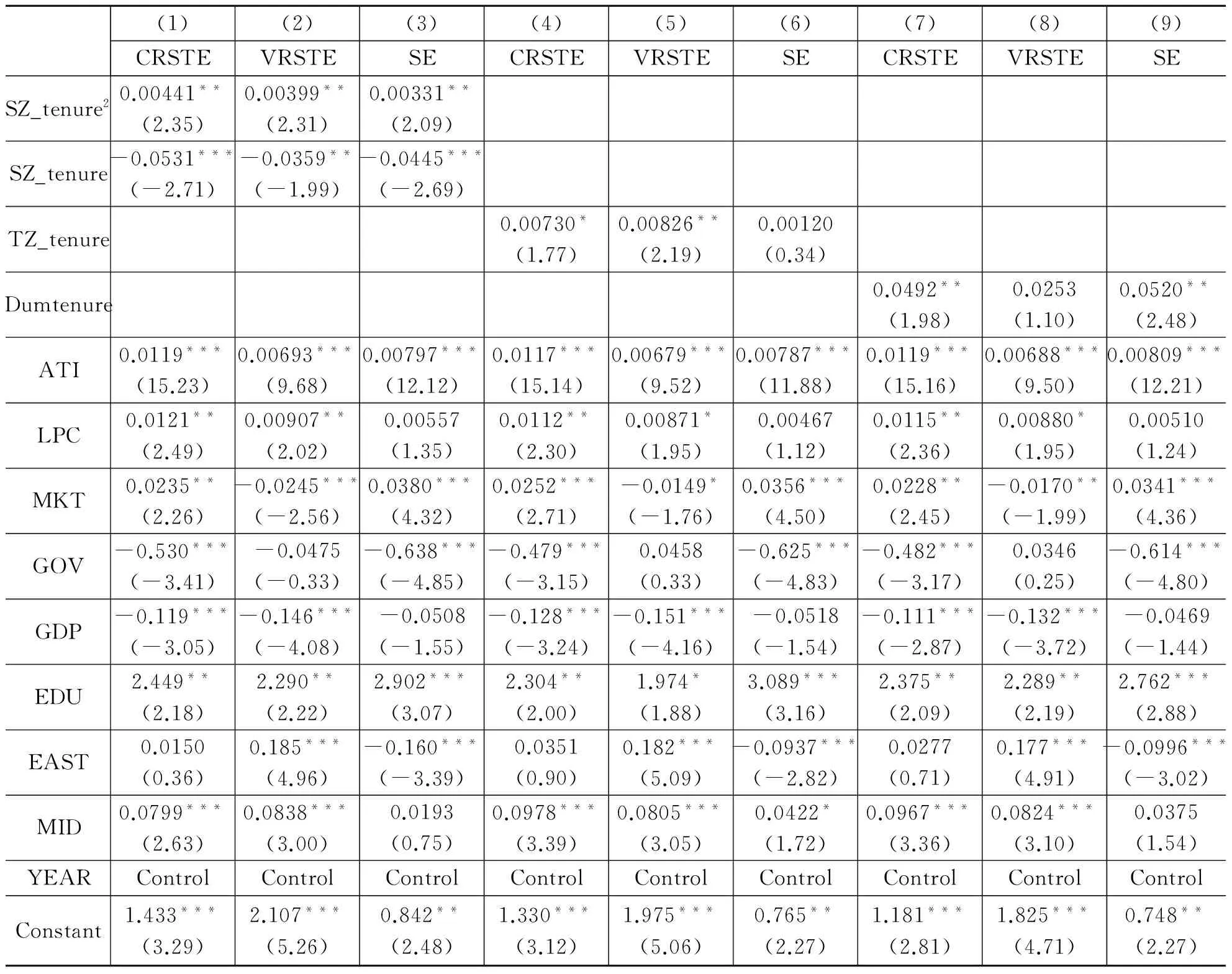

(一) 回归结果分析

通过对9个实证模型进行F检验和Hausman检验,当被解释变量为CRSTE或VRSTE时,使用个体固定效应模型进行回归;当被解释变量为SE时,使用混合模型进行回归。

表2 模型(1)-(9)回归结果

注:括号内为z值,***p<0.01,**p<0.05,*p<0.1。

表2给出了模型(1)—(9)的回归结果。从前三列回归结果可以看出, SZ_tenure2(省长任期平方项)都在5%水平上系数为正, SZ_tenure(省长任期)都在5%水平上系数为负,说明省长任期稳定性与审计机关绩效呈正U型关系,假设H1b得到了验证。从中间三列回归结果可以看出,TZ_tenure与CRSTE在10%水平上显著正相关,与VRSTE在5%水平上显著正相关,与SE呈正相关关系,显著性水平不好,但总体来说,厅长任期稳定性与地方审计机关绩效呈正相关,假设2得到了验证。从后三列回归结果可以看出,Dumtenure与CRSTE和SE在5%水平上显著正相关,与VRSTE呈正相关关系,显著性水平不好。但总体来说,省长与厅长任期交错会提高省级审计机关绩效,假设H3b得到了验证。

本文还发现,ATI均在1%水平上显著正相关,说明审计任务强度越强,审计机关绩效越高;LPC大多数在10%水平上显著正相关,说明审计处罚力度越大,审计机关绩效越高;EDU均在5%水平上显著正相关说明教育程度越高的地区审计机关绩效越高,而GDP与CRSTE和VRSTE在1%水平上显著负相关,与SE没有显著相关性,说明总体而言,经济发达地区审计机关绩效较低。

(二) 稳健性检验

为了检验实证结果的稳健性,考虑到DEA模型对实证结果的影响,本文采用面板数据的数据包络分析法基于Malmquist指数模型重新测度了地方审计机关绩效水平。并依据现在阶段的基于CCR模型的技术效率对前述假设重新进行回归。回归结果除了各变量的系数略有差别外,正负相关性及显著性水平都没有太大的变化(限于篇幅本文没有列出回归结果)。说明本文模型的回归结果稳定,实证结果的可靠性也较强。

六、 结论、建议与展望

(一) 结论

本文以2002-2013年我国省级审计机关为研究样本,实证检验了省长任期稳定性、厅长任期稳定性和省长与厅长任期交错时间对省级审计机关绩效的影响。研究结果表明:(1)省长任期稳定性与地方审计机关绩效呈正U型关系;(2)厅长任期稳定性与地方审计机关绩效呈正相关;(3)省长与厅长任期交错会提高省级审计机关绩效。研究结果还表明审计任务强度和审计执行力度可以显著提高审计机关绩效;地区教育水平越高,审计机关绩效越高;而经济发达地区的审计机关绩效相对比较低。从近年来审计署发布的绩效报告来看,审计署的审计绩效是逐年提高的;从国务院总理和审计署审计长的任期来看,温家宝总理的任期为2003年至2013年,李克强总理的任期为2013年至今,李金华审计长的任期为1998年至2008年,刘家义审计长的任期为2008年至今,总理和审计长的任期并不是完全同步的,而是交错的,从而使审计绩效逐年提高。因此本文研究结论也得到了例证。

(二) 建议

一方面,党中央、审计署党组、省级党委和政府要认真贯彻落实《党政领导干部职务任期暂行规定》中规定的“党政领导干部在任期除到龄退休、因健康原因不能继续任职、不称职、辞职、受到处分或工作特殊原因调整外,届内应当保持稳定”;要严格遵守《关于完善审计制度若干重大问题的框架意见》中的相关规定,坚决把握好增强省级审计机关独立性的审计领导体制改革方向。另一方面,省长作为党的高级领导干部,应当有更高的党性,始终以党和国家的事业为重,善始善终努力为人民服务,积极工作,鞠躬尽瘁,努力提高工作绩效;厅长作为省级审计机关的“一把手”,要坚决贯彻审计署关于提高审计机关绩效的各项方针政策,努力配合省长工作,积极主动、尽职负责地开展工作,始终如一地努力提高工作绩效,充分发挥审计监督作用。

(三) 展望

最后,需要说明的是,在绩效的衡量方面,本文采用了数据包络分析法基于规模收益可变的BCC模型,在投入、产出指标的选取上,目前还没有一个权威的定论,改变任何一个小的指标都可能会对绩效造成一定的影响。在控制变量的选取上,本文主要采用了影响省级审计机关绩效的一些前人研究过的直观因素,并没有考虑省长与厅长的一些个人特征,如年龄、学历、来源等,而这些因素可能会通过官员的任期影响省级审计机关绩效。鉴于这一工作的长久性与复杂性,还有待进一步研究探讨。

[1]INTOSAI.Supreme audit institutions performance measurement framework,draft version 2.0[R].Vienna:INTOSAI Working Group on the Value and Benefits of SAIs,2012.

[2]EUROSAI.Achieving audit quality:good practices in managing quality within SAIs[R].Madrid:European Organization of Supreme Audit Institutions,2010.

[3]GAO.Performance and accountability report fiscal year2015[R].New York:United States Government Accountability Office,2015.

[4]NAO.NAO Annual Report 2015[R].London:United Kingdom National Audit Office,2015.

[5]ECA.Annual Activity Report 2015[R].Luxembourg:European Court of Auditors,2016.

[6]朱小平,叶友,傅黎瑛.中美国家审计绩效衡量指标体系比较研究[J].审计与经济研究,2004(5):2-4.

[7]胡乃泼.美国联邦审计机关绩效评价体系及借鉴[J].审计与理财,2007(8):16-17.

[8]王琳.国家审计人员绩效考核系统模型研究[J].审计研究,2006(1):20-24.

[9]黄文静.审计机关绩效管理指标分析[J].中国审计,2010(7):34-35.

[10]陈玲.审计机关绩效管理初探[J].中国审计,2006(3):16-17.

[11]欧阳程,陈莉.国家审计机关绩效的模糊综合评估[J].中国管理信息化,2010(12):22-23.

[12]付同青.基于平衡计分卡的政府审计绩效评估指标构建[J].审计与经济研究,2008(3):18-23.

[13]王学龙,王复美.审计机关绩效评价指标体系构建——以审计署绩效报告为例[J].审计研究,2015(1):52-59.

[14]曾荣,陈莉.国家审计机关绩效之影响因素[J].中国工会财会,2009(4):19-21.

[15]陈莉,任延艳,吴孟珠.影响国家审计机关绩效的因素分析[J].当代经济,2009(5):133-134.

[16]郑石桥.审计频度、审计处罚和审计效果[J].会计之友,2012(4):9-15.

[17]喻采平.政府审计效率影响因素的实证研究[J].长沙理工大学学报(社会科学版),2010(15):18-25.

[18]董延安.预算执行审计控制效果与审计机关利益相关度的实证分析[J].财会月刊,2007(17):65.

[19]林斌,刘瑾.市场化进程、财政状况与审计绩效[J].审计与经济研究,2014(3):31-39.

[20]叶子荣,马东山.我国国家审计质量影响因素研究——基于2002-2007年省际面板数据的分析[J].审计与经济研究,2012(11):12-24.

[21]张鼎祖,刘爱东.制度环境、政府间竞争与地方审计机关效率[J].会计研究,2015(3):87-95.

[22]马亮.官员晋升激励与政府绩效目标设置——中国省级面板数据的实证研究[J].公共管理学报,2013(4):28-39+138.

[23]张军,高远.官员任期、异地交流与经济增长——来自省级经验的证据[J].经济研究,2007(11):91-103.

[24]李后建,张宗益.地方官员、腐败与企业研发投入[J].科学研究,2014(5):744-757.

[25]刘胜,顾乃华.官员任期、交流与服务业发展:自1994-2012年数据观察[J].改革,2015(1):66-77.

[26]张兆国,刘亚伟,杨清香.管理者任期、晋升激励与研发投资研究[J].会计研究,2014(9):81-89.

[27]龚璞,俞晗之,吴田,等.地方官员更替、任期与支出政策变动——基于1980—2011年省级面板数据的实证研究[J].公共管理评论,2015(18):17-31.

[28]姚洋,张牧扬.官员绩效与晋升锦标赛——来自城市数据的证据[J].经济研究,2013(1):137-150.

[29]陈刚,李树.官员交流、任期与反腐败[J].世界经济,2012(2):120-142.

[30]吴秋生,上官泽明.国家审计能力对政府预算透明度影响的实证研究——基于国际视野的经验数据[J].南京审计大学学报,2015(5):3-11.

[31]程莹.双重领导管理体制下影响地方政府审计质量的因素分析[J].审计与经济研究,2015(4):67-76.

[32]ROSENBAUM M E.The repulsion hypothesis:on the non-development of relationships[J].Journal of Personality and Social Psychology,1986,51(2):1156-1166.

[33]ZENGER T R,LAWRENCE B S.Organizational demography:the difference effects of age and tenure distributions on technical communication[J].Academy of Management Journal,1989,32(3):353-376.

[34]Michel J C,Hambrick D C.Diversification posture and top management team characteristics[J].Academy of Management Journal,1992,35(1):9-37.

[35]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理?[J].管理世界,2013 (1):158-167.

[36]王贤斌,徐向贤.地方官员来源、去向、任期与经济增长[J].管理世界,2008(3):16-26.

[37]周业安,冯兴元,赵坚毅.地方政府竞争与市场秩序的重构[J].中国社会科学,2004(1):56-65.

[38]刘爱东,张鼎祖.中国地方审计机关效率测度与分析:基于1998-2009 年的面板数据[J].审计研究,2014 (5):60-67.

(责任编辑 傅凌燕)

The Effect of Stability and Consistency of Tenure in Office of the Leaders and the Heads of Audit Institutions on the Provincial Audit Institutions’ Performance

WU Qiu-sheng, GUO Wei

(SchoolofAccounting,ShanxiUniversityofFinance&Economics,Taiyuan030006,China)

With the provincial audit institutions in China from 2002 to 2013 as the research data, this paper uses Data Envelopment Analysis based on BCC Model with Variable Returns to Scale to measure the performance value of the provincial audit institutions, and then it studies the influence that the tenure in office of the leaders, the governors and the heads-the directors of audit institutions has exerted on the audit performance. The result shows that tenure in office of the governors has a U-shaped nonlinear relationship with the audit performance, and tenure in office of the directors of audit institutions is positively correlated with the audit performance, and the staggered tenure in office between the governor and the director of audit will improve the audit performance. This conclusion will enrich the references of provincial audit institutions performance. Besides, it can provide reference for the Party Central Committee, the Leading Party Group of State Audit Commission, Provincial Party Committee and the Provincial Government in appointing and dismissing the governors and the directors of audit institutions effectively.

governors; directors of audit institutions; stability of tenure in office; the staggered tenure; audit institutions performance

2016-11-17

教育部人文社会科学研究基金项目(15YJC630067)

吴秋生,男,教授,博士生导师,管理学博士,主要从事审计和内部控制研究;郭伟,男,硕士研究生,主要从事审计研究。

F239.220

A

1000-2154(2017)05-0089-08

10.14134/j.cnki.cn33-1336/f.2017.05.009