商业银行信用风险宏观压力测试研究

2017-06-15王天宇

王天宇,杨 勇

(1.华中科技大学 经济学院,湖北 武汉 430074;2.郑州银行股份有限公司 董事会,河南 郑州 450003;3.郑州银行股份有限公司 计财部,河南 郑州 450003)

商业银行信用风险宏观压力测试研究

王天宇1,2,杨 勇3

(1.华中科技大学 经济学院,湖北 武汉 430074;2.郑州银行股份有限公司 董事会,河南 郑州 450003;3.郑州银行股份有限公司 计财部,河南 郑州 450003)

文章根据信贷组合观点理论来构建信用风险宏观经济压力测试模型系统,首先构建了基于压力传导模型和压力情景生成模型的压力测试模型系统;其次通过相关性检验、平稳性检验与“协整检验”筛选出对商业银行风险产生影响的宏观经济变量;最后通过案例分析得出,该模型对于分析我国商业银行在宏观经济压力下的信用风险具有一定的适用性。

信用风险;宏观压力测试;不良贷款率;蒙特卡洛模拟

王天宇,杨勇.商业银行信用风险宏观压力测试研究[J].商业经济与管理,2017(5):70-76.

一、 引 言

随着我国经济增速的下滑和产业结构的调整,高能耗、高污染和过剩产能企业的经营环境不断恶化,但近年来银行信贷资产投放中有较大比例的资产配置到了这些“两高一剩”产业里,如果这些企业出现信用违约,银行业将面临较大的信用风险。银监会发布的数据显示,截止2016年9月末,商业银行不良贷款率为1.76%。这意味着从2011年四季度至今,商业银行不良贷款率已经连续20个季度上升。此外,从变化趋势上看,绝大多数上市银行关注类贷款增速快于不良贷款增速,意味着银行业未来一段时间仍将面临信用风险考验。

在商业银行风险管理中, VaR(Value at Risk)是一个常用的度量银行承担风险的指标,但是VaR指标在度量商业银行风险时存在一些缺陷,首先是VaR对数据要求苛刻,适用于高频数据。而对于商业银行而言,流动性较差的信贷类资产是商业银行的主要资产,其交易不活跃,市场价格不透明。其次,VaR适用于衡量市场风险,而对于流动性风险、信用非风险和操作风险适用性较差[1]。最后,VaR对于正常市场情形下的市场风险测量相对可靠,而对于一些极端情况下的压力情景(如经济崩溃)可靠性较差。因此,仅仅使用VaR方法去衡量商业银行的风险会导致风险低估[2],而压力测试作为VaR方法的重要补充,可根据商业银行的需要设计各种情景下的风险承受能力,评估在此情景下的损失,其目的在于通过压力测试的开展识别在危机情景下的风险和现有管理的薄弱环节,并提前采取必要管理措施进行应对,从而提高商业银行应对压力事件的能力。

二、 国内外有关信用风险压力测试研究回顾

商业银行压力测试是指一种以定量分析为主的风险分析方法,通过分析假定的、极端但可能发生的负面情况,来测试和评估对商业银行的资产质量、盈利能力等方面的不良影响。现有的关于压力测试的国内外研究中,主要是研究包括选择合理的承压指标和风险因子以及压力情景的设置等方面。

对于承压指标的研究方面,Foglia (2009)[3]指出压力测试承压指标的选取可以根据压力测试主体的测试目的和承压主体特征来设计。若压力测试的目的是针对银行信用风险,那么承压指标可以是违约概率(PD)、不良贷款率(NPL)、违约损失率(LGD)等;若压力测试的目的是银行的市场风险,那么承压指标可以是头寸缺口、久期、头寸损失的VaR等;若压力测试的目的是针对银行的流动性风险,那么可选取流动性缺口率等作为承压指标。当然,可选取的压力测试承压指标远远不止上述所列举的这些,在实际操作中,可根据不同的压力测试目的选取不同的承压指标。

对于压力情景的设计,2001年IMF 对28个金融部门的调查表明,压力测试情景涵盖的风险类型包括市场风险、汇率风险、信用风险、流动性风险、价格风险、商品价格风险、其他风险(如 GDP 下降)等。巴塞尔委员会于2010年发布的《巴塞尔协议Ⅲ》中指出压力测试的情景包括信用风险、市场风险、操作风险、流动性风险、银行账户利率风险和集中度风险。2014年12月我国银监会发布的《商业银行压力测试指引》指出压力情景设计涵盖的风险类型应主要包括信用风险(含集中度风险、国别风险)、市场风险(含银行账户利率风险)、流动性风险、操作风险和声誉风险等,并考虑不同风险之间的相互影响。Shaw(1997)[4]提出了使用过去若干年发生的最大损失时的情景为压力情景。Kupiec(1999)[5]提出构造情景时应该考虑不同风险因子的相关性。除采用历史情景法、假设情景法设置压力情景外,另外常用的生成压力情景的方法是模型法。如Baboucek和Jancar(2005)[6],Bunn等(2005)[7],Filosa (2008)[8]等均采用了基于VaR模型生成概率情景。

随着我国利率市场化的推进,我国商业银行越来越重视压力测试,学术界的相关研究也是方兴未艾。在压力情景设置方面,Wang和Hui(2009)[9]在银行流动性风险的压力测试中考虑了市场风险、信用风险、违约风险之间的传导机制问题,建立了较为全面的流动性风险压力测试模型。郜利明(2009)[10]认为不同行业的行业周期不同,应该对不同行业建立不同经济周期下的压力测试模型。周源(2010)[11]基于10年宏观经济数据最差情况构建了重度压力和特重度压力两种受压情形。曹麟(2014)[12]在考虑宏观经济变量相关性的基础上建立了VaR模拟情景; 吕江林(2015)[13]基于CGE模型建立了房地产价格下跌情景下的商业银行压力测试模型;高扬、王林(2016)[14]基于Z-Shift转换矩阵原理建立了商业银行信用风险压力测试模型。

本文在梳理了以上研究成果后发现,现有研究还有进一步改进的空间,例如在对宏观压力测试结果进行估计时,现有的处理方法是直接把传导模型中随机扰动项处理为0,本文基于风险传导的原理,对已有的压力测试模型进行了改进,通过VaR模型生成压力情景并运用蒙特卡罗模拟方法进行压力路径模拟的思路,使得压力情景更贴近实际情况。

三、 构建信用风险宏观压力测试模型

(一) 模型构建

信用风险宏观压力测试模型系统由信用风险传导模型和压力情景生成模型组成。本文在压力测试模型系统的构建方面,将压力测试模型系统分为压力传导模型和压力情景生成模型两个部分[15]。

1.信用风险压力传导模型的构建。本文首先将不良贷款率(NPL)经Logit非线性转换成中介指标Y,Y的经济含义为正常贷款向不良贷款转化速度,然后再将Y与宏观经济变量之间进行多元线性回归以建立压力传导模型。压力传导模型的具体形式可表述如下:

(1)

Yt=α0+α1X1,t+…+αkXk,t+β1Yt-1+…+βYt-m+υt

(2)

其中,NPL代表商业银行的不良贷款率,而Yt则表示与不良贷款率相对应的中介指标。X1,…,Xk表示与商业银行不良贷款相关的一组宏观经济变量,同时考虑到宏观经济冲击的时滞效应,模型中还引入了Yt的滞后项。υt表示相互独立且服从正态分布的随机扰动项,即vt:i.i.d服从N(0,σ2)。

2. 压力情景生成模型的构建。本文为了研究各个宏观经济变量之间的相互影响,使用VaR模型作为本次宏观压力测试的压力情景生成器。在该模型的设定下,某一宏观经济压力因素的变化可以通过模型的传导,进而对其他的宏观经济因素产生影响。压力情景生成的VaR模型可表述如下:

Xt=Φ1Xt-1+Φ2Xt-2+…+ΦpXt-p+HZt+εt

(3)

其中,Xt表示包含k个宏观经济变量的一个k×1维列向量,Zt表示包含d个与银行相关的一个d×1维外生变量列向量,P是滞后的阶数,Φ1,Φ2,…,Φp和H分别表示k×k维和k×d维系数矩阵,εt则是k×1维扰动误差向量。

由于宏观经济变量之间具有复杂的管理,变量之间既有相关性也互为因果性,因此本文采用联立方程的方式建立模型。联立方程求解的关键是联立方程是可识别的,并且不存在过度识别的问题,本文通过结构型秩条件判断法对联立方程进行判断,经判断(1)、(2)、(3)联立方程是可识别的,便可相应得到从宏观经济变量到承压指标不良贷款率之间的宏观压力测试系统模型。在上述压力测试模型中,有一个(k+1)×1维的多元正态分布的误差向量,定义为E;一个(k+1)×(k+1)维的方差协方差矩阵∑,定义为:

(4)

本文通过构建联立方程的方式建立一个信用传导模型和压力情景生成模型,以反映宏观经济变量与信用违约概率的动态关系。在参数估计上,本文采用似无关回归方法(Seemingly Unrelated Regression, SUR)。

(二) 变量选取与说明

本文压力测试的主要目的是为了分析宏观经济变化对我国商业银行信用风险状况的影响,选用不良贷款率指标作为衡量其信用风险状况的指标。在压力因素的选取上,通过定性分析与定量分析相结合的方式选取宏观经济变量。定性方式是主要通过专家评价和参考国内外央行的操作实践选取相关指标,定量的方法是指通过相关性分析及格兰杰因果检验通过统计检验选择相关指标,最终本文初步选取经济增长率(GDP)、企业景气指数(BCI)、生产者价格指数(PPI)、广义货币增长率(M2)、贷款利率(LR)作为对商业银行风险产生影响的宏观经济变量。为了检验模型的适用性,选取一家香港主板上市的郑州银行作为案例分析。

为了保持变量之间频度的一致性,本文所有变量均采用月度数据,而对于季度数据采用差值处理变成月度数据。所有数据均来源于Wind数据库提供,变量的时间跨度为2007年一季度至2016年二季度。

(三) 模型估计与实证结果分析

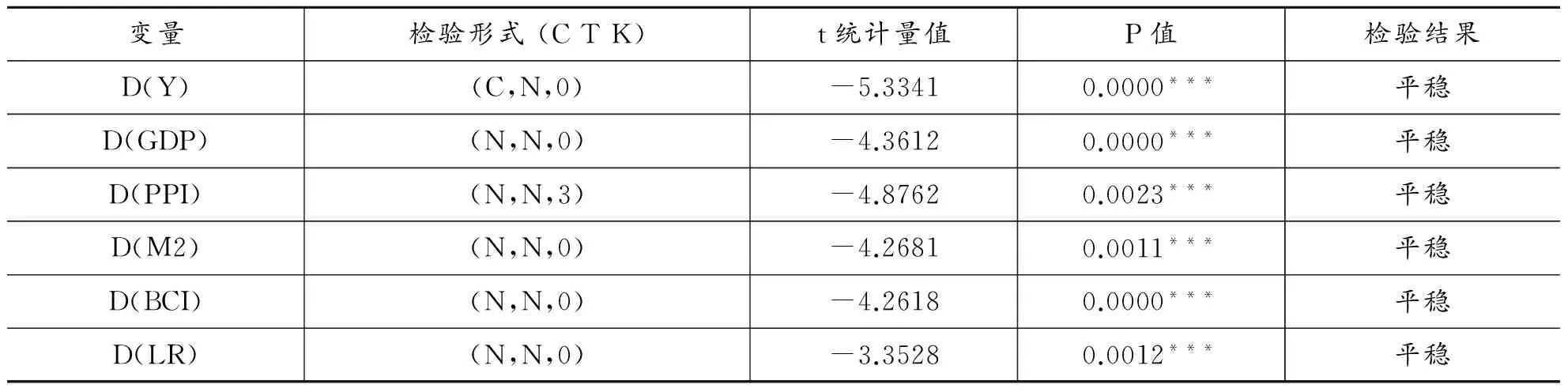

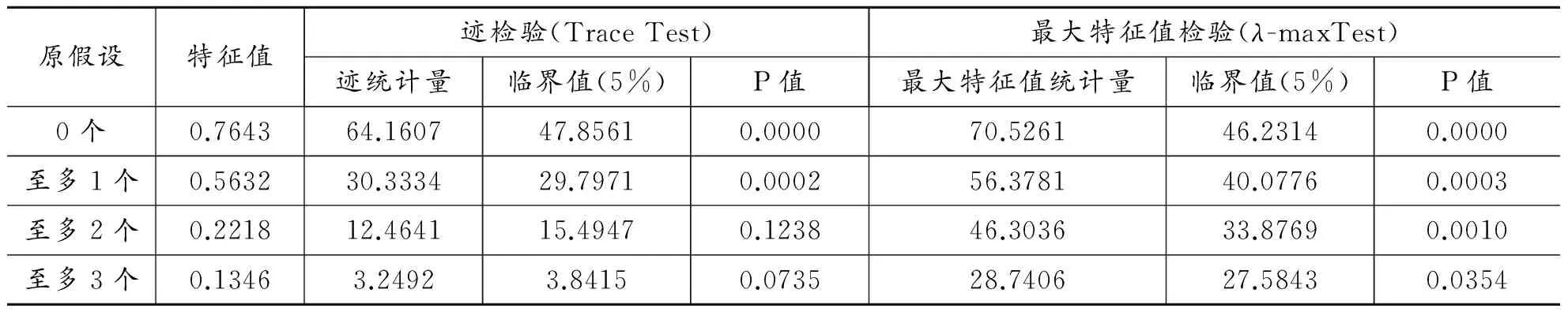

1. 变量的平稳性检验与“协整检验”。考虑到变量均为时间序列变量及为了避免出现“伪回归”现象,首先必须对变量的平稳性及变量之间是否存在“伪回归”现象进行检验。本文使用“ADF单位根检验法”和“JJ协整检验法”来分别检验序列的平稳性及变量之间是否存在“伪回归”。

经检验发现所有变量的一阶差分序列都是平稳的,并且中介指标Y和各宏观经济变量之间存在“协整关系”。因而,可以直接使用上述变量的原序列建立回归方程。具体结果见表1、表2所示。

表1 变量平稳性检验结果

表2 变量的JJ协整检验结果

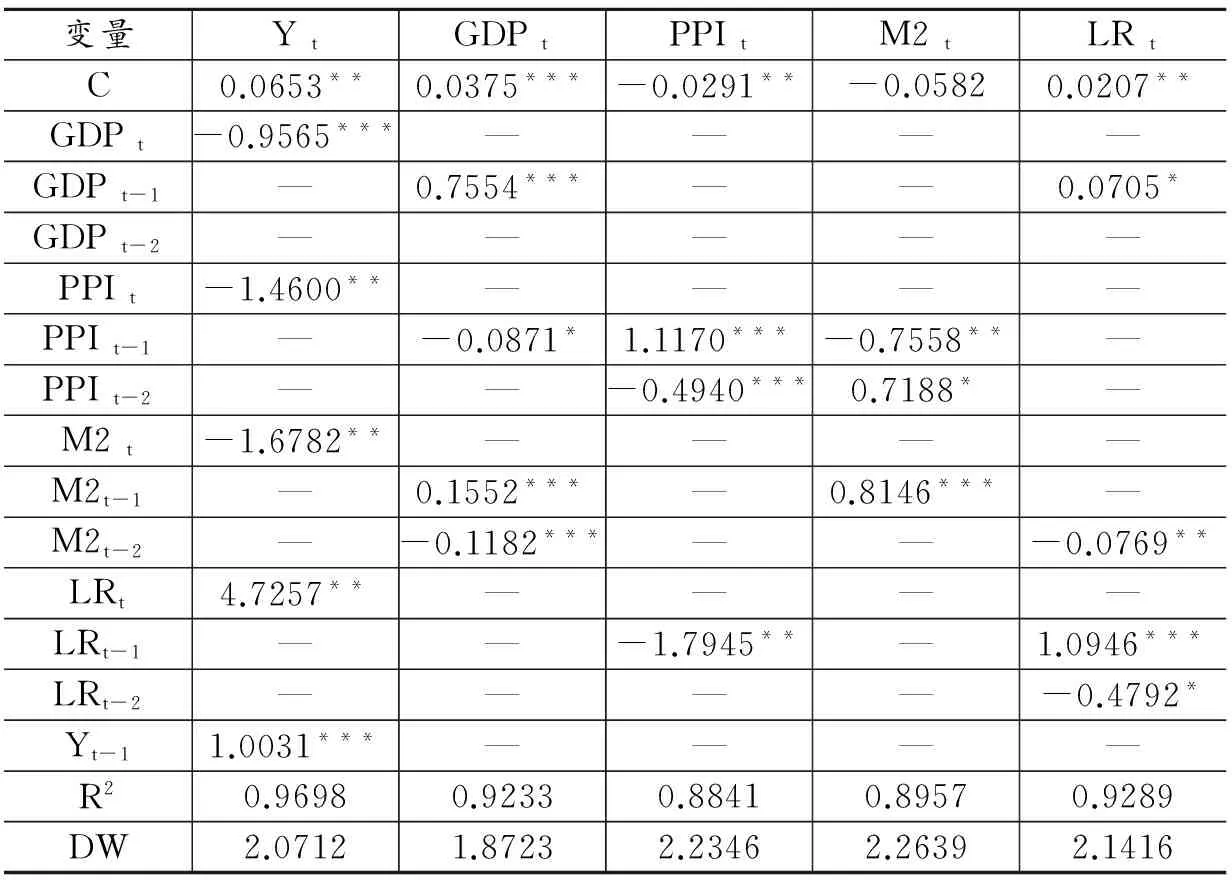

2. 模型变量的筛选与形式确定。由于拟采用VaR模型的方法建立压力情景生成模型。为此,建模前必须确定VaR模型的最佳滞后阶数。根据AIC和SC准则,得出建立VaR模型的最佳滞后阶数为二阶。在模型变量的筛选上,本文采用逐步回归分析的方法来筛选出对不良贷款率有良好解释能力的宏观经济变量。最终发现经济增长率、生产者价格指数、广义货币供应量增长率、贷款利率及中介指标Y的一阶滞后项这几个宏观经济变量对不良贷款率有显著的影响。

表3 信用风险宏观压力测试模型系统估计结果

注:***,**,*分别表明在0.01,0.05,0.1显著性水平下显著。

3. 信用风险宏观压力测试模型系统的估计。由于各自变量之间存在相互影响的动态特征,整个信用风险宏观压力测试模型被构建为一个反映相互关系的系统。在整个信用风险宏观压力测试模型系统参数估计方面,采用表面无关回归(SUR)的方法进行估计,所有的参数是同时生成的。模型系统相关参数的估计结果见表3所示。

根据上述实证分析结果可知,经济增长率、生产者价格指数、广义货币供应量增长率及贷款利率是影响我国银行体系信用风险状况的显著宏观经济因素,且信用风险的传导存在一定的滞后性。因而,以不良贷款率作为反映我国商业银行信用风险状况的指标去构建压力测试模式,具备一定的合理性。

四、 宏观压力因素冲击对商业银行信用风险影响分析

为了检验商业银行在压力情景下的抗压能力,文本通过上述设计的宏观经济压力测试模型体系,模拟不同的宏观经济冲击情形,并采用Monte Carlo随机模拟技术便可得到不同宏观经济冲击对商业银行信用风险可能带来的影响,进而评估银行在遭遇不利宏观经济冲击时抵御风险的能力。

(一) 压力测试初始冲击情景的设计及蒙特卡洛模拟结果分析

1. 压力情景的设置。随着我国供给侧改革的推进,经济增速呈放缓趋势。本文压力情景选取经济增速下滑这一宏观压力指标作为压力冲击因子,测试在轻度压力、中度压力和重度压力三种压力情景下的商业银行不良货款率变化,来检验我国商业银行在经济下滑情景下的信贷资产抗压能力。压力冲击强度参考中国人民银行发布的《2016年中国金融稳定报告》压力测试初始冲击情景如表4所示。

表4 压力测试初始冲击情景的设计

注:数据来源根据2016年中国人民银行发布的《中国金融稳定报告》。

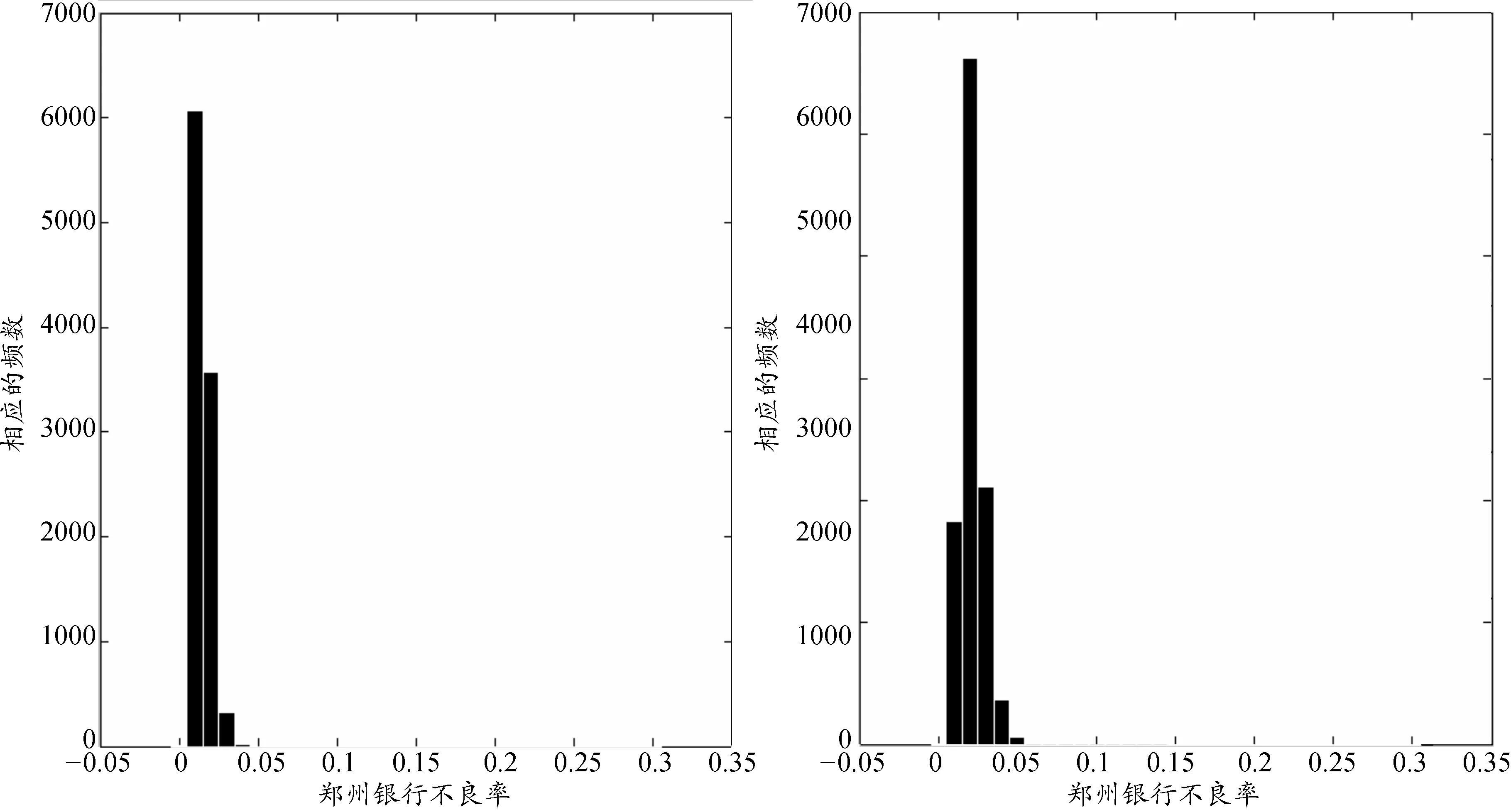

2. 蒙特卡洛模拟结果分析。本文以2015年第四季度的宏观经济数据为基准情景,针对经济增速下滑这一压力因子对商业银行(以郑州银行为例)不良贷款率可能产生的影响进行了蒙特卡洛模拟。分别模拟了不同冲击情形下所对应的不良贷款率变动情况,以预测经济增速下滑这一不利冲击对商业银行不良贷款率可能产生的影响。经济增速下滑不同程度对郑州银行不良贷款率带来冲击的蒙特卡洛模拟结果见图1、图2所示。

图1 GGDP基准情景及轻度压力情景所对应的不良贷款率的模拟分布图

图2 GGDP中度压力情景及重度压力情景下不良贷款率的模拟分布图注:图1、图2是根据10000次Monte Carlo模拟的结果绘制而成。

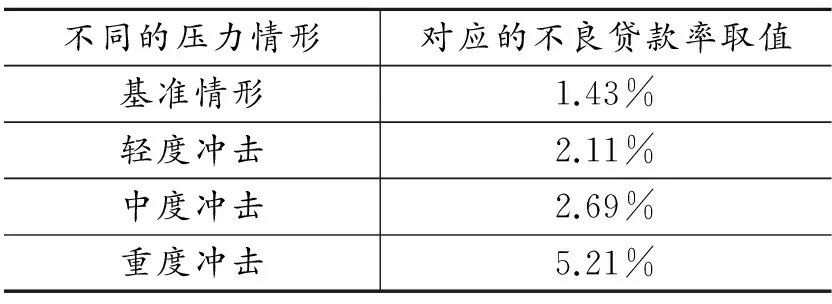

不同的压力情形对应的不良贷款率取值基准情形1.43%轻度冲击2.11%中度冲击2.69%重度冲击5.21%

由图1、图2可以看出,随着我国经济增速的下滑,郑州银行不良贷款率的模拟频数分布图有向右侧移动的趋势,并且整个频数分布图取值也越来越分散,这说明出现较高不良贷款率数值的频率大大增加了,银行所面临的信用风险水平正逐渐变大。尤其是在经济下滑特别严重的时候,如文中所提及的重度压力冲击情形下,不良贷款率的模拟频数分布图表现出一定的拖尾现象,这说明在面临极端压力冲击情形下,商业银行所面临的潜在损失呈现加速恶化的趋势。表5给出的是基准情景及不同压力冲击强度情景下所对应的不良贷款率的均值。

(二) 压力冲击情景下商业银行承压能力分析

压力测试的目的是判断在压力冲击发生时,银行是否具备足够的能力抵御这种冲击。根据巴塞尔新资本协议,银行信用风险损失可通过以下公式计算获得:

EL=NPL×LGD×EAD

(5)

其中:EL表示贷款预期损失额;NPL代表不良贷款率;LGD代表违约损失率;EAD代表银行风险暴露。

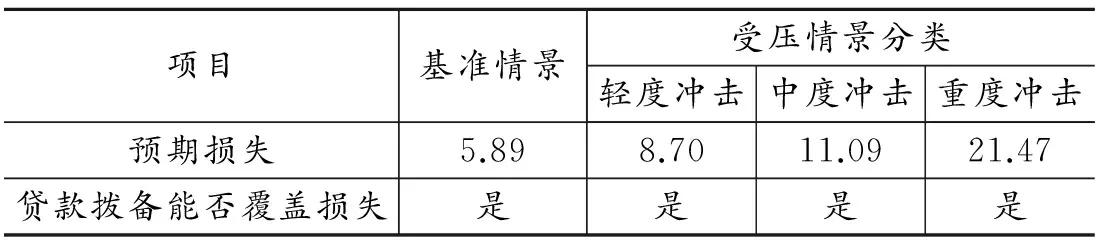

表6 不同压力冲击情形下所对应的预期损失 单位:亿元

注:当前该银行的贷款拨备额为26.73亿元。

本文以2015年四季度某商业银行贷款数据作为计算的依据,对于贷款发生违约情形,其所对应的违约损失率数值,本文统一采用 《巴塞尔新资本协议II》 中所规定的取LGD=45%。则不同经济压力冲击情景下所对应的预期损失见表6所示。

一般而言,商业银行通常用所提取的贷款拨备额来管理贷款违约发生时的预期损失。表6给出了不同压力情景下,贷款违约一旦发生,该商业银行可能面临的预期损失额。通过对比该商业银行所提取的贷款拨备额与预期损失之间的关系可以发现,该商业银行整体抵御风险的能力较强,即使在重度压力冲击情形下,仍然有足够的贷款拨备额来覆盖违约带来的损失。

五、 结论与建议

本文根据信贷组合观点理论构建了信用风险宏观经济压力测试模型系统,研究了宏观经济因子对我国商业银行不良贷款率的影响,并通过案例分析得出在不同压力情景下商业银行的不良贷款率变化及抗压能力,所得结论如下:第一,经济增长率、生产者价格指数、广义货币供应量增长率及贷款利率是影响我国银行体系信用风险状况的显著宏观经济因素,且信用风险的传导存在一定的滞后;第二,通过Monte Carlo随机模拟技术分析了经济增速下滑情景下,商业银行不良贷款率的模拟频数分布有向右侧移动的趋势,即随着经济增速下滑,商业银行的不良贷款率增加;第三,在重度压力冲击情形下,不良贷款率的模拟频数分布图表现出一定的拖尾现象,即不良贷款呈加速恶化趋势;第四,通过商业银行承压能力分析得出,整体来看我国商业银行在遭遇不利宏观经济冲击时抵御风险的能力较强,有足够的贷款拨备额来弥补因信用风险恶化所带来的损失。

通过以上的分析说明,当我国宏观经济出现下滑时会给商业银行造成信用风险的增加。随着国内宏观经济的不断寻底,商业银行未来一段时间仍将面临巨大的信用风险考验。从压力情景下不良贷款率模拟分布图显示,信用风险损失变量的分布表现出一定的非对称性,随着经济增速下滑程度的增加,这种非对称性表现得更加明显。所以从全面风险管理的视角看,我国商业银行必须对这些小概率事件做好全面的防范工作,避免极端事件给银行带来不利的影响。为此,商业银行应定期开展宏观经济因子压力测试,建立多元化的不良贷款清收化解方案,尝试不良资产证券化等金融工具转出不良贷款等。

综上所述,本文建立的信用风险宏观经济压力测试模型系统具有一定的适用性,对研究宏观经济因素对我国商业银行不良贷款率的影响具有一定的指导意义。

[1]周毓萍,胡江芳.浅论Var与商业银行流动性风险管理[J].科技与产业,2005(12):28-30.

[2]花拥军.极值理论及其在沪深股市风险度量中的应用研究[M].北京:科学出版社,2011:3-4.

[3]FOGLIA A.Stress testing credit risk:a survey of authorities’ approaches[J].International Journal of Central Banking,2009,5(3):9-45.

[4]SHAW J.Beyond VaR and stress-testing[R].Orlik:KPMG/Risk Publications,1997.

[5]KUPIEC P.Stress-testing in a value at risk framework[J].The Journal of Derivatives.1998,6(1):7-24.

[6]BABOUCEK I,JANCAR M.Effects of macroeconomic shock to the quality of the aggregate loan portfolio[R].Czech:Czech National Bank Working Paper,2005:1-62.

[7]BUNN P,CUNNINGHAM A,DREHMANN M.Stress testing as a tool for accessing systemic risk[J].Bank of England Financial Stability Review,2005(6):116-126.

[8]FILOSA R.Stress testing of the stability of the italian banking system:A VAR approach[J].The IUP Journal of Monetary Economics,2008,8(4):18-62.

[9]WONG T C,HUI C H.A liquidity risk stress-testing framework with interaction between market and credit risks[J].Social Science Electronic Publishing,2009(6):1-28.

[10]郜利明.经济的周期性与压力测试中假定性压力情景的设定[J].金融管理与研究,2009(2):21-23.

[11]周源.宏观经济数据影响下的信用风险压力测试研究[J].金融纵横,2010(6):11-14.

[12]曹麟.银行业信用风险宏观压力测试方法研究[J].武汉金融,2014(2):55-59.

[13]吕江林.基于CGE模型的我国商业银行房价下跌压力测试研究[J].当代财经,2015(4):43-59.

[14]高扬,王林.基于Z转换矩阵的商业银行信用风险压力测试理论与实证研究析[J].投资研究,2016(1):151-158.

[15]苏为华,郭远爱.我国商业银行信用风险宏观压力测试研究——基于改进的Credit Portfolio View模型[J].南方金融,2014(8):7-14.

Research on the Credit Risk of Commercial Bank with Macro-Stress Testing Method

WANG Tian-yu1,2, YANG Yong3

(1.SchoolofEconomics,HuazhongUniversityofScienceandTechnology,Wuhan430074,China; 2.BoardofDirectors,

BankofZhengzhou,Zhengzhou450003,China; 3.FinanceDepartment,BankofZhengzhou,Zhengzhou450003,China)

The researchers construct a macro stress testing model system for China’s commercial bank credit risk based on the credit portfolio theory. Firstly, this paper constructs a pressure test model system based on pressure conduction model and pressure scenario generation model. Then the macroeconomic variables that affect the risks of commercial banks are selected through the correlation test, the smoothness test and the co-integration test. Finally, a case analysis proves that the model is applicable in the analysis of credit risk in China’s commercial banks under macroeconomic pressure.

credit risk; macro-stress testing; non-performing loan ratio; Montel Carlo Simulation

(责任编辑 毕开凤)

2016-12-12

王天宇,男,董事长,高级经济师,博士研究生,主要从事金融市场研究;杨勇,男,银行职员,经济学博士,主要从事金融统计、综合评价研究。

F830.33

A

1000-2154(2017)05-0070-07

10.14134/j.cnki.cn33-1336/f.2017.05.007