中国式量化宽松政策的产出效应与通胀效应

——基于价格粘性的简约宏观经济模型

2017-06-15王国松

王国松

(上海大学 经济学院,上海 200444)

中国式量化宽松政策的产出效应与通胀效应

——基于价格粘性的简约宏观经济模型

王国松

(上海大学 经济学院,上海 200444)

基于价格粘性的简约式宏观经济模型和利率传导渠道的理论分析得出,量化宽松具有正向的产出效应和通胀效应,实际产出具有负向的通胀效应。基于SVAR模型的累计脉冲响应检验结果表明,中国式量化宽松政策存在正向的产出效应和通胀效应,实际产出具有负向通胀效应。因此,适度宽松的货币政策与减税政策相结合有助于中国经济增速稳定与物价稳定。

量化宽松;价格粘性;产出与通胀效应

王国松.中国式量化宽松政策的产出效应与通胀效应——基于价格粘性的简约宏观经济模型[J].商业经济与管理,2017(5):62-69.

一、 引 言

由于传统货币政策受限于政策利率零下限(Zero Lower Bound),当经济陷入严重困难之际,货币当局实施了非常规的、大规模的长期资产购买计划即量化宽松(Quantity Easing)政策,以期实现经济增长和物价回暖之调控目标。针对美国金融危机后经济增速持续下滑之困境,美国、英国、日本以及欧洲等国家货币当局相继实施了量化宽松政策,中国政府也相继出台了“调结构、稳增长”的一系列货币财政政策,从4万亿元的“一揽子经济刺激计划”、巨量的逆回购操作、定向降准转至2015年之后的短期流动性操作(Short-term Liquidity Operations,SLO)和常设借款便利(Standing Lending Facility,SLF)、抵押补充贷款(Pledged Supplementary Lending,PSL)、中期借贷便利(Medium-term Lending Facility,MLF)等中国式量化宽松政策。

典型量化宽松的调控目标是锁定为长期的低利率,为此,货币当局通过实施非常规的、大规模的中长期资产购买计划。以美国为例,美联储的QE1主要通过购买政府支持企业(简称GSE)、房利美、房地美、联邦住房贷款银行与房地产有关的直接债务,以及由两房、联邦政府国民抵押贷款协会(Ginnie Mae)所担保的抵押贷款支持证券(MBS),以此来“稳定”市场;而QE2则通过实施6000亿美元购买财政部发行的长期债券计划,以压低长期利率;QE3则是维持现有扭曲操作不变情况下(扭转操作即为卖出短期国债、买入长期国债的操作),美联储从2012年9月开始,每月采购400亿美元的抵押贷款支持证券(MBS),以使得0~0.25%超低利率的维持期限延长到2015年;QE4则是每月采购450亿美元国债来替代扭曲操作,保持了零利率的政策,把利率保持在0到0.25%的极低水平。

与典型量化宽松不同的是,中国式量化宽松政策工具更多的是表现为基础货币投放的宽松,并没有出现长期低利率的现象,并且货币政策操作工具更多为以短期和中期工具为主,其中常设借贷便利(SLF)是为维持利率走廊上限提供必要的流动性支持;中期借贷便利(MLF)、抵押补充贷款(PSL)两者成为基础货币投放最稳定的渠道。

Palley(2011)[1]认为,量化宽松政策的扩张效应存在五种传导渠道:(1)利率渠道。即扭转操作影响长期债券利率和利率期限结构;(2)托宾Q渠道。即量化宽松政策的流动性增加,刺激股价上涨,进而促进投资增加;(3)消费财富效应渠道。即由于证券、股票等资产价格上涨而引致的财富效应与消费效应;(4)预期通胀效应渠道。即量化宽松政策提高了人们的通胀预期,由此刺激消费和投资的增加;(5)汇率渠道,即量化宽松政策的实施使得市场流动性大幅增加,将直接导致实际汇率下跌,由此刺激出口而抑制进口。

Joyce等(2011a)[2]、Meaning和Zhu(2011)[3]、Glick 和 Leduc(2012)[4];Falagiarda(2013)[5]等研究了英国的量化宽松政策利率期限效应;Krishnamurthy和Vissing-Jorgensen(2011)[6];Gagnon等(2011)[7]、D’Amico等(2012)[8]、Chen等(2012)[9]、Chung等(2012)[10]、Falagiarda(2013)[5]等分析了美国的量化宽松政策利率期限效应。上述作者基于事件研究和高频数据的实证研究结果均证明,英美两国的量化宽松政策具有较为显著的利率期限结构效应,可以显著降低长期国债收益率。

鉴于量化宽松的产出效应与通胀效应的计量检验不能运用高频数据,研究者放宽计量检验样本的取值区间,分别对英美欧的量化宽松政策效应进行了实证检验。Lenza等(2010)[11]、Peersman(2011)[12]运用VAR模型对欧元区量化宽松政策的产出与通胀效应进行了实证研究;Baumeister和Benati(2013)[13]运用VAR模型、Chung等(2011)[10]运用FRB/US宏观经济模型、Chen等(2012)[9]和Falagiarda(2013)[5]运用DSGE模型对美国进行了实证检验;Bridges 和 Thomas(2012)[14]、Kapetanios等(2012)[15]运用VAR模型、Joyce等(2011b)[16]、Martin 和 Milas(2012)[17]运用简约模型(Reduced Model)和SVAR模型;Falagiarda(2013)[5]运用DSGE模型对英国进行了实证检验。研究结果均证明,量化宽松政策具有正向的产出效应和通胀效应。

由于中国式量化宽松政策并不存在近零利率为政策利率特征,因此,本文以货币供给量增速作为中国式量化宽松政策的代理变量,基于价格粘性的简约宏观经济总供求模型和货币政策利率传导机制来阐述中国式量化宽松政策产出效应与通胀效应的影响机制,并运用SVAR模型对理论分析进行了实证检验。本文由四部分构成,接下来第二部分是理论分析;第三部分是基于SVAR模型的实证分析;第四部分是本文的研究结论。本文主要创新之处是基于价格粘性的简约宏观经济模型从理论上论证了量化宽松货币政策具有正向的产出效应和通胀效应,并运用SVAR模型实证检验中国式量化宽松政策的产出效应与通胀效应。

二、 量化宽松政策效应:基于价格粘性的简约宏观模型分析

Blanchard和Quah(1989)[18]认为,宏观经济波动的解释可以分解为货币供给变动的需求冲击和生产率变动的供给冲击。若将现金余额方程、柯布—道格拉斯生产函数进行对数化处理,并结合Fischer(1977)[19]、Blanchard和Quah(1989)[18]、王一鸣和赵留彦(2010)[20]简化式宏观经济模型,则可以得到如式(1)至式(4)的简化式宏观经济模型。

实际总需求函数:

(1)

实际总供给函数:

(2)

劳动力需求函数:

nt=-(wt-pt)

(3)

工资决定函数:

(4)

在上述公式中,m可以理解为来自货币供给的需求扰动,θ则可以理解为来自产出的供给扰动,且两者变动遵循随机游走,则有:

(5)

(6)

对式(1)和式(2)取一阶差分,可得:

(7)

(8)

λΔpt=Δmt-αΔnt-(1-α)Δθt

(9)

将式(3)代入式(9),经整理可得:

(10)

若名义工资波动率等于物价波动率,即Δwt=Δpt;将其带入式(10),整理可得:

(11)

(12)

由式(12)可知:量化宽松政策所引致的需求冲击对通货膨胀影响具有正向效应,由实际产出变动的供给冲击对通货膨胀影响具有负向效应。

三、 基于中国数据的实证检验

(一) 数据处理与单位根检验

本文选择了1999年1月至2016年6月期间中国的月度数据作为分析对象,数据来自于中国国家统计局(http://www.stats.gov.cn/)、中国社会科学院金融研究所(http://ifb.cass.cn/jrtj/index.asp)等网站的电子数据库。实际产出(rgyz)以实际工业增加值的月度同比增幅为代理变量,等于实际工业增加值的月度同比百分值;通货膨胀(cpi)以消费物价指数的月度同比增幅为代理变量,等于消费物价指数的月度同比百分值;中国式量化宽松政策(m2)以广义货币供给的月度同比增幅作为代理变量,等于广义货币供给的月度同比百分值。

表1 单位根检验结果

注:(c,t,n)分别表示单位根检验中截距项、时间趋势和滞后阶数;***表示统计量在1%显著性水平下显著,**表示统计量在5%显著性水平下显著,*表示统计量在10%显著性水平下显著。

本文运用Eviews6.0 软件的ADF单位根检验模型对实际产出、通货膨胀和货币供给等时间序列进行了单位根检验。检验结果如表1所示,各变量时间序列的ADF统计量在各临界水平均不显著,即存在单位根,是非平稳时间序列。各变量时间量序列一阶差分的ADF统计量在1%临界水平均显著,即各变量时间序列都是一阶单整序列,记作I(1)。

(二) 基于VAR模型的格兰杰因果检验与协整检验

由于各变量水平序列为非平稳序列,本文选择各变量的一阶差分作为内生变量,由yt=(drgyzt,cpit,dm2t)构建一组三元的VAR模型。经Eviews 6.0软件运算,依据LR、AIC、SC和HQ信息量的取值准则,确定该VAR滞后阶数为三阶。经对所构建的三元三阶VAR模型的平稳性检验,其AR特征多项式所有根模的倒数均小于1,位于单位圆内,满足VAR模型的平稳性要求。

基于VAR模型的格兰杰因果检验的结果如表2所示:(1)在5%临界水平上,实际产出(drgyz)是引致通货膨胀(dcpi)变动的格兰杰原因,通货膨胀是引致货币供给(dm2)的格兰杰原因,货币供给是引致实际产出变动的格兰杰原因;(2)货币供给不是引致通货膨胀变动的格兰杰原因;实际产出不是引致货币供给变动的格兰杰原因,通货膨胀不是引致实际产出变动的格兰杰原因。上述格兰杰因果检验较好地支持了理论模型的推论。

表2 基于VAR的格兰杰因果检验(Block Exogeneity Wald Tests)

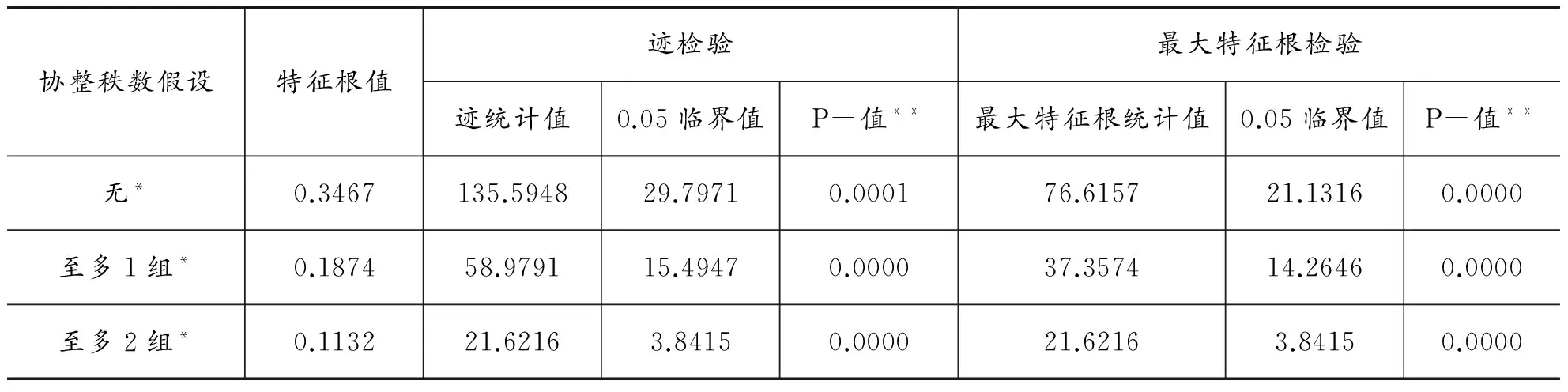

基于VAR(3)的协整检验表明(表3),实际产出(drgyz)、通货膨胀(dcpi)与货币供给(dm2)之间的协整秩r=3,即实际产出与通货膨胀、货币供给之间存在长期协整关系,实际产出与通货膨胀之间以及通货膨胀与货币供给之间均为长期协整关系,与理论模型的推论相吻合。

表3 无约束的 Johansen 协整检验

注:*表示在0.05水平拒绝假设;**表示MacKinnon-Haug-Michelis(1999)P-值。

(二) 基于SVAR的脉冲响应与方差分解

由于向量自回归(VAR)模型是将变量间的当期关系隐含在随机扰动项之中,并没有直接给出变量间的当期影响关系。结构向量自回归(SVAR)模型弥补了VAR模型这一缺点,可以给出更加符合经济理论的约束设定,避免VAR方法中Cholesky分解引发内生变量排序对结果的敏感影响,同时也可以体现变量的同期相关关系。本文基于上述缘由选用了SVAR模型实证检验货币政策的需求冲击、实际经济增长的供给冲击与通货膨胀之间的结构性影响关系。

(1)实际经济增长为实际消费需求和实际投资需求的增函数,而实际消费需求取决于收入与物价水平,实际投资需求则取决于实际投资成本与实际利润水平,由此可以推知,通货膨胀冲击对实际经济增长的影响存在一个传导过程,需要经过消费需求和投资需求的传导途径而影响实际产出。因此,当期通货膨胀波动的冲击对当期的实际产出不产生影响,即b12=0。在价格粘性下,货币供给增减将引致利率超调,由此导致实际投资需求波动,再通过投资乘数效应引致实际产出波动,因此,实际经济增长对当期货币供给波动的冲击存在滞后性,即b13=0。

(2)由前文的理论分析可知,在短期内,由于价格粘性的存在,当期物价对于当期货币数量变动存在一个滞后性响应,因此,当期货币供给变动引致的需求冲击对当期通货膨胀不产生影响,即b12=0。对于来自实际经济增长变动引致的供给冲击,在总需求不变的情况下,物价与其存在反方向变动关系,供给增加,物价下跌,即b21≠0。

(3)由货币政策的“泰勒规则”以及货币政策最终目标的构成可知,物价稳定和经济增长成为各国货币政策目标设定的最为重要的构成与责任,因此,货币政策对来自于通货膨胀的冲击以及实际产出的冲击必然会做出相应的响应,因此,b31≠0,b32≠0。

基于上述分析,经施加上述三个短期约束后的SVAR模型如式(13)所示:

(13)

通过Eviews 6.0软件,运用完全信息极大似然方法(FIML)分别对SVAR模型的矩阵B进行未知参数估计,估计结果如表4所示,除b31和b32外,待估参数的z-统计结果均比较理想。

即矩阵B为:

(14)

表4 SVAR模型约束矩阵B的未知参数估计结果

注释:Log likelihood=-822.5703。

2.基于SVAR模型的脉冲响应。具体如下:

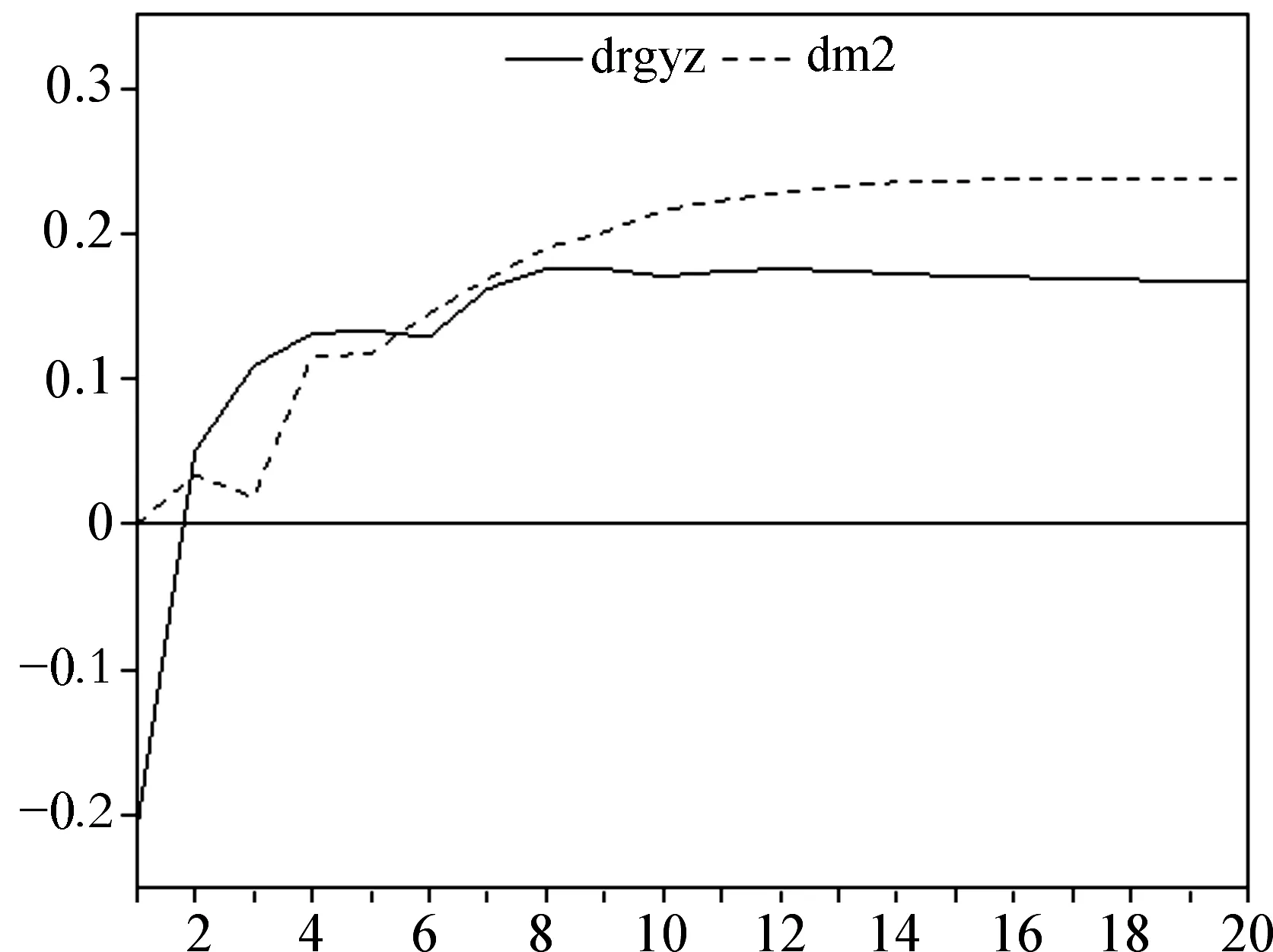

(1)实际产出的脉冲响应。基于SVAR模型的实际产出的脉冲响应结果表明(图1):对于来自货币供给的一个标准偏差信息(Innovations)结构性冲击,实际产出的累积响应为一个正向响应过程,稳定后的响应值约为0.41,说明中国式量化宽松具有正向的产出效应;而对于来自通货膨胀的一个标准偏差信息结构性冲击,累积响应为一个负向响应过程,稳定后的响应值约为-0.85。之所以出现上述脉冲响应,因在价格粘性下,货币供给的冲击将会引致利率超调,降低投资的利息成本,引致投资与实际产出的增加;而通胀对实际产出的冲击主要通过影响投资实际收益,即在其条件不变情况下,通胀率越高而投资的实际收益率则可能会越低,由此引致实际投资与实际产的方向变动。

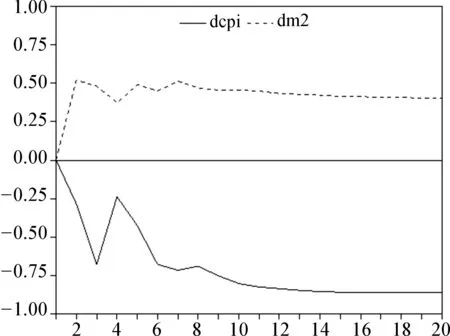

图1 实际产出的累积脉冲响应

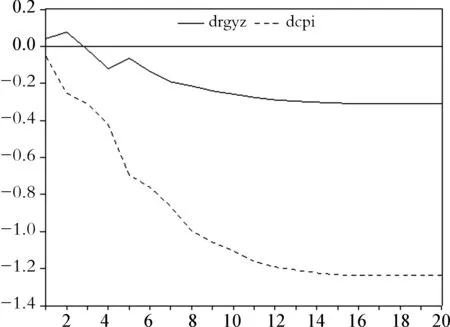

图2 通货膨胀的累积脉冲响应

图3 货币供给的累积脉冲响应

(2)通货膨胀的脉冲响应。基于SVAR模型的通货膨胀脉冲响应结果表明(图2):对于来自货币供给残差的一个标准偏差信息结构性冲击,通货膨胀的累积脉冲响应为一个正向相应过程,稳定后的响应值约为0.24,即中国式量化宽松政策具有正向的通货膨胀效应;对于来自实际产出(drgyz)残差的一个标准偏差信息结构性冲击,通货膨胀的累积响应也是一个先负后正的响应过程,稳定后的响应值约为0.17。之所以通胀对实际产出冲击的脉冲响应先负后正的响应过程,是因为产出增加即供给的增加,在其他条件不变的情况下,价格将随之下跌;但是产出的增加,则意味着实际收入的增加,由此将引致需求增加,进而引致物价的上涨。

(3)货币供给的脉冲响应。基于SVAR模型的货币供给的脉冲响应结果表明(图3):对于来自通货膨胀的一个标准偏差信息结构性冲击,货币供给的累积响应为一个负向响应过程,稳定后的响应值约为-1.23;对于来自实际产出的一个标准偏差信息结构性冲击,货币供给的累积响应为一个先正后负的累积响应过程,稳定后的响应值约为-0.31。由此说明,中国货币政策为相机抉择的逆周期操作。

综上所述,基于SVAR模型的脉冲响应的检验结果较好地支持了理论模型所推论的结论,即由于短期内价格粘性的存在,中国式量化宽松政策具有正向的产出效应和通货膨胀效应,实际产出冲击对通货膨胀具有负向效应,而通货膨胀的冲击对实际产出具有正向效应。

3. 基于SVAR模型的方差分解。表5为基于SVAR模型的方差分解结果。在趋于稳定后,基于SVAR模型的方差分解结果表明:第一,对于通货膨胀的波动,实际产出结构性冲击的贡献度约为26.05%,货币供给(dm2)结构性冲击的贡献度约为2.91%;第二,对于实际产出的波动,货币供给结构性冲击贡献度约为2.48%,通货膨胀结构性冲击约为4.39%;第三,对于货币供给的波动,实际产出结构性冲击的贡献度约为3.03%,通货膨胀结构性的贡献度约为14.66%。由此可见,方差分析结果同样较好地支持了前文的理论分析结论。

表5 基于SVAR的方差分解

四、 结论与政策含义

由基于价格粘性的简约宏观经济模型分析可知,由于价格粘性的存在,货币供给增加可以引致利率超调,由此刺激投资需求和消费需求,促进经济增长,量化宽松政策具有正向的产出效应和通胀效应。

基于SVAR模型累计脉冲响应结果表明,中国式量化宽松政策存在正向的产出效应和通胀效应,实际产出具有负向通胀效应,通胀具有负向的产出效应。

中国目前经济仍旧比较低迷,经济增长下行的压力还是比较大;另一方面,我国物价水平开始复苏,2017年1月份,我国CPI同比上涨2.5%,创2014年6月来新高。由此决定了中国货币政策的选择不宜像以前那样过于宽松,否则将会加剧通胀压力和资产泡沫,但是紧缩货币政策则会使得经济增长的下行压力更大。基于上述分析,我国当前货币政策似乎应采取适度宽松的货币政策,同时,我国政府正在积极推行供给侧结构性改革,这意味着在“十三五”期间,中国政府既要防止中国通胀压力增加和经济增速持续下滑,又要调整结构,实现产业转型与升级。而仅仅依靠中国式量化宽松的货币政策恐怕难以达到理想效果,必须充分发挥税收政策的总量调整效应和结构调整效应。因此,为实现经济稳定、物价稳定和产业结构调整与升级,适度宽松的货币政策与适度宽松的减税政策相结合是中国当前较为理想的政策选择。

[10]CHUNG H,LAFORTE J P,REIFSCHNEIDER D,et al.Have we underestimated the likelihood and severity of zero lower bound events?[J].Journal of Money,Credit and Banking,2012,44(supplement):47-82.

[11]LENZA M,PILL H,REICHLIN L.Monetary policy in exceptional times[J].Economic Policy,2010,25(4):295-339.

[12]PEERSMAN G.Macroeconomic effects of unconventional monetary policy in the euro area[R/OL].CESifo Working Paper No.3589,2011.http://ssrn.com/abstract=1934167.

[13]BAUMEISTER C,BENATI L.Unconventional monetary policy and the great recession:estimating the impact of a compression in the yield spread at the zero lower bound[J].International Journal of Central Banking,2013(2):165-212.

[14]BRIDGES J,THOMAS R.The impact of QE on the UK economy:some supportive monetarist arithmetic[R].London:Bank of England working papers,No.442,2012.

[15]KAPETANIOS G,MUMTAZ H,STEVENS I,et al.Assessing the economy-wide effects of quantitative easing[J].The Economic Journal,2012(564):316-347.

[16]JOYCE M,TONG M,WOODS R.The United Kingdom’s quantitative easing policy:design,operation and impact[J].Bank of England Quarterly Bulletin,2011,51(3):200-212.

[17]MARTIN C,MILAS C.Quantitative easing:a sceptical survey[J].Oxford Review of Economic Policy,2012(4):750-764.

[18]BLANCHARD O J,QUAH D.The dynamic effects of aggregate demand and aggregate supply disturbances[J].American Economic Review,1989(4):655-673.

[19]FISCHER S.Long-term contracts,rational expectations,and the optimal money supply rule[J].Journal of Political Economy,1977(1):191-205.

[20]王一鸣,赵留彦.通货膨胀与股票收益:需求冲击与供给冲击效应分解[J].系统工程理论与实践,2010(12):2190-2201.

[21]王国松.基于价格粘性的股价超调现象的理论分析与检验[J].商业经济与管理,2010(11):69-76.

Output and Inflation Effects of Chinese-style Quantitative Easing Policy: The Reduced Macroeconomic Model based on Price Stickiness

WANG Guo-song

(SchoolofEconomics,ShanghaiUniversity,Shanghai200444,China)

With the reduced macroeconomic model and the interest rate transmission channel based on price stickiness, the theoretical analysis shows that the quantitative easing policy can create positive output effect and the inflation effect. The real output can create the negative inflation effect. By SVAR model, the empirical test of accumulated response turns out that Chinese-style quantitative easing policy has positive effects on output and inflation, and the real output has the negative inflation effect. For those reasons, the moderately ease monetary policy and tax cuts are benefitial to economy stability and price stability in China.

quantitative easing; price stickiness; effects of output and inflation

(责任编辑 毕开凤)

2016-11-24

上海市教委科研创新重点项目“异质性约束下货币政策非对称产业效应及其与财政政策协调的研究”(14ZS091)

王国松,男,教授,经济学博士,主要从事货币金融理论与政策研究。

F820.5

A

1000-2154(2017)05-0062-08

10.14134/j.cnki.cn33-1336/f.2017.05.006