高管政治资本、政府补助与亏损公司未来价值

2017-06-15杜勇

杜 勇

(西南大学 经济管理学院, 重庆 400715)

高管政治资本、政府补助与亏损公司未来价值

杜 勇

(西南大学 经济管理学院, 重庆 400715)

文章以中国A股市场2004-2011年(实际的财务数据区间涵盖了2004年到2014年共11年)发生亏损的965家上市公司为研究样本,基于中国日益频繁出现的政府补助企业的现实背景,结合亏损上市公司特征对高管政治资本、政府补助与亏损公司未来价值三者的关系展开较为深入的研究。研究发现,对于亏损公司而言,政府补助行为很普遍,但是获得政府补助(高政府补助金额)对亏损公司未来价值具有抑制作用,亏损公司并未对政府补助这一资源加以正确有效地利用,整体配置效率偏低;高管政治资本在一定程度上增强了政府补助对亏损公司未来价值的抑制作用。

高管政治资本;政府补助;亏损公司未来价值

杜勇.高管政治资本、政府补助与亏损公司未来价值[J].商业经济与管理,2017(5):77-88.

一、 引 言

近年来,频繁的政府补助成为我国资本市场一道特殊的风景线。据和讯财经所统计,2013年度中国A股上市公司年报中,有88.50%的上市公司拿到了政府补助,补助额度超过770亿元人民币,这一比例到了2014年更是上升至90%。显然政府补助能够帮助亏损上市公司在短期内扭亏为盈,特别是对于那些即将面临摘牌风险的* ST公司,政府补助俨然成为了他们摘帽的救命稻草。那么对于亏损公司而言,如何获得政府补助显然成为他们的聚焦点。众所周知,中国是一个“重人情、讲人情”的大国,政府可能会为高管政治资本高的公司单独制定有利于该公司的政策,比如制定鼓励公司创新的政策,借机给予大量的研发补贴;或者制定知识产权保护政策,借机给予大量的政府补贴。特别是对于亏损上市公司而言,高管的政治资本能够为企业带来更多的政府补助,从而帮助上市公司扭亏为盈,这显然有助于提升亏损公司未来价值。但与此同时,这种凭借“关系网”获得的政府补助容易导致该类公司对政府产生过度依赖心理,这使得上市公司自然会将资源过多地用于建立和维护与政府、银行等相关利益主体的关系上(倪昌红,2012;肖兴志和王伊攀,2014)[1-2],忽视了对自身的业务调整和竞争能力的培育,这显然会损害亏损公司的未来价值。综合来看,这两种效应孰高孰低?即亏损公司利用高管政治资本获得政府补助,最终对公司未来价值是提升效应还是降低效应?已有的文献尚无定论,而且也没有同时从两个方面进行综合分析和比较。基于此,本文展开了对高管政治资本、政府补助与亏损公司未来价值三者关系的探讨。上市公司在亏损当年获得政府补助会减轻当年的亏损额,但本文发现,亏损公司当年获得政府补助会降低亏损公司未来价值,而且获得的政府补助越多,这种降低效应也越明显;高管政治资本的存在,会增强政府补助对亏损公司未来价值的降低效应。

本文*感谢西南大学经济管理学院硕士研究生刘龙峰和张欢对本文做出的贡献。的可能研究贡献包括:第一,相比已有文献,本文以亏损公司为研究对象,结合亏损公司特征,考察了这类特殊样本的高管政治资本对公司获得政府补助以及补助对公司未来价值的影响。第二,本文从长期视角关注了政府补助对亏损公司的未来价值影响。已有关于政府补助与公司价值的研究更多的是关注短期价值或短期绩效的变化,忽视了政府补助产生的长期影响,本文基于亏损公司在获得政府补助后三年的价值变化情况,分析了公司利用高管政治资本获得政府补助对公司未来长远的价值影响。第三,本文弥补了已有文献只是单方面考察政府补助对公司价值影响的不足,同时分析了高管政治资本及政府补助对公司正反两个方面的影响,对于如何正确认识高管政治资本及政府补助的“双面性”敲响警钟,而且融入了政治资本理论和分析方法,丰富了现有关于政府补助和政治资本的研究文献。对于政府而言,在给予上市公司提供政府补助时应该规范化补助流程、制定合理的补助标准和补助额度,更为重要的是要正确地识别亏损公司利用高管政治资本获取政府补助的动机,并对已发放的政府补助使用效益情况进行跟踪评估与反馈,以提高政府补助的配置效率,更好地提高亏损上市公司未来价值。

二、 文献综述

(一) 高管政治资本与公司绩效的关系

由于不同的文献对高管政治资本所包含的范围界定有所不同,为了更细化地探究高管政治资本与公司绩效的关系,本文从董事会政治资本和经理层等高管政治资本两方面进行综述。

(1)董事会政治资本方面。在国外,大多数学者认为董事会政治资本的存在有利于提高公司绩效。Page等(2000)认为,与政府等建立的关系资源是董事会政治资本赖以形成的基础,不仅可以帮助公司解决创新过程中的难题,而且可以获取优势资源、进入新市场、把握政策新走向等关键成功因素,从而促使企业形成自身核心优势,进而促进公司价值提升[3]。Hillman和Dalziel(2003)结合代理理论和资源依赖理论研究发现,董事激励(包括薪酬激励手段和非薪酬激励手段)能够提高董事会效能,从而强化董事会资本对公司绩效的积极影响[4]。Haynes和Hillman(2010)研究表明,不管董事是在行业内任职还是在政府部门任职,他们的任职经验有利于提高董事会对公司所在行业的了解,从而提高董事会的行业嵌入程度;董事会的行业嵌入程度越高,就越能督促公司采取与行业内主流战略相匹配的战略行动,从而提高公司绩效[5]。在国内,大多数学者的研究结果并没有国外学者研究结果那么乐观,这可能与我国现在制度背景与国外存在较大差异有关。邓建平和曾勇(2009)的研究便指出,制度环境的不同对政治关联与企业经营绩效之间的关系产生不同影响,随着政府干预程度的减弱和法律保护程度的提高,企业的政治关联程度对于经营绩效的负面影响也在减轻[6]。李永壮(2012)将董事会社会资本分解为董事会社会行业资本、董事会社会连锁资本、董事会社会政治资本三类,实证研究表明董事会社会行业资本对公司成长性具有正向显著影响; 董事会社会连锁资本对公司成长性具有显著正向影响;但是董事会政治资本对公司成长性没有显著影响[7]。(2)经理层等高管政治资本方面。有关经理层等高管政治资本对公司绩效研究的结论也存在差异。一部分学者认为经理层等与政府官员的高管政治资本对公司绩效产生正向影响(Peng 和 Luo,2000;张川,2014;高冰和王延章,2015;李津津和余红心,2016)[8-11],也有部分学者认为经理层等与政府官员的高管政治资本对公司绩效产生负向影响(胡永平和张宗益,2009;张雯等,2013;唐松和孙铮,2014)[12-14],还有部分学者认为经理层等与政府官员的高管政治资本对公司绩效产生非线性影响。邓新明(2011)的研究指出具有政治关联的企业多元化与公司业绩关系呈“逆L型”[15]。王婵和曹立慧(2012)的研究指出企业的高管政治资本关联度与企业绩效成倒U型[16]。此外,企业产权性质不同,高管政治资本对企业绩效的影响也不同。田利辉和张伟(2013)研究发现,政治关联的长期正回报主要来源于民营企业,政治关联和上市公司长期绩效的关系在国有控股企业中并不显著[17]。马丽华和王振山(2015)研究指出政治关联民营企业现金持有的边际价值显著低于非政治关联民营企业[18]。

(二) 政府补助与公司绩效的关系

在转型经济中,政府补助作为政府干预市场的重要政策工具,政府通常会以财政补贴、税收优惠等多种形式对企业予以支持。已有的学者主要是围绕政府补助的影响因素和政府补助产生的经济后果展开了广泛的研究。在研究政府补助的影响因素中,学者们主要是从企业产权性质(邵敏和包群,2011;耿强和胡睿昕,2013;孔东民等,2013)[19-21]、盈余管理(陈晓和李静,2001;王红建等,2014)[22-23]、扭亏动机(鄢波等,2014)[24]、地方上市公司数量(鄢波等,2014)[24]、企业的政治关联(潘越等,2009;余玉苗等,2015)[25-26]等方面展开了研究,他们大多发现这些因素会显著影响企业获得政府补助的机会和程度;在对政府补助所产生的经济后果研究中,大多数学者发现了政府补助对公司绩效会产生显著的影响,唐清泉和罗党论(2007)发现政府补贴没有增强上市公司的经济效益,但却有助于上市公司社会效益的发挥[27];邵敏和包群(2012)发现当政府对企业的补贴力度小于某一临界值时,政府补贴能够显著地促进企业生产力水平的提高,当政府补贴力度提高至大于另一临界值时,政府补贴显著地抑制了企业生产力水平的提高[28]。步丹璐和王晓艳(2014)发现政府补助导致的薪酬差距会削弱薪酬差距对公司未来业绩的正向影响[29]。许罡等(2014)从企业投资角度考察了政府补助的政策效应,发现政府补助对企业固定资产投资具有正向作用,对企业对外投资和无形资产投资则具有负向效应[30]。然而也有学者并未发现政府补助给企业带来明显的经济后果,任曙明和张静(2013)证实了政府补贴并未换来装备制造企业竞争力的提升[31]。鲁爱民和黄德惠(2015)指出当期的财政补贴与公司的盈利能力有显著负相关,而与公司的偿债、营运、成长能力没有显著相关性,并未实际提升其绩效[32]。

综上所述,已有的文献存在几个方面的缺陷:(1)已有研究未考虑研究样本公司的异质性(即公司是否陷入财务困境),一方面,陷入财务困境的公司与盈利的公司试图通过公司社会资本来提高公司绩效的意愿强度有可能存在差异,由于陷入财务困境的公司面临着被特别处理甚至退市的风险,所以他们的意愿可能更强烈;另一方面,这两类公司利用高管政治资本提高公司绩效的能力有所不同。因此为保证研究的科学合理性,本文试图探究陷入财务困境的公司(即亏损公司)的高管政治资本与亏损公司未来价值的关系。(2)已有研究割裂了高管政治资本、政府补助和亏损公司未来价值三者之间的关系,大部分学者仅仅研究两者之间的关系,在研究政府补助和公司绩效的关系时,忽视了亏损公司可能会借助高管政治资本争取更多的政府补助,从而试图减轻自身退市和破产的压力(杜勇,2010)[33],也忽视了高管政治资本与政府补助对公司未来价值的交互作用和影响。(3)由于高管政治资本这种“软文化”在公司中发挥作用需要较长的时间才能予以体现,但是已有研究大多仅考虑经过一年高管政治资本对公司未来价值的影响。 因此,本文试图以2004-2011年亏损上市公司(实际的财务数据区间涵盖了2004年到2014年共11年)为研究样本,通过引入高管政治资本这一调节变量,深入探究政府补助对亏损公司未来价值的驱动路径。

三、 理论分析及研究假设

(一) 政府补助对亏损公司未来价值的影响

政府补助对于处于亏损状态的上市公司而言,无疑是雪中送炭,从短期来看能够缓解上市公司的亏损程度。那么,政府给予亏损公司补助能否持续帮助亏损公司扭亏为盈,提高公司未来价值呢?

从政府角度来看,政府补助的盲目性、随意性可能致使政府补助的配置效率低下。据和讯财经所统计,2013年度中国A股上市公司年报中,有88.50%的上市公司拿到了政府补助,共计补助额度超过770亿元人民币,这一比例到了2014更是上升至90%。显然可见,近年来,政府补助成为中国资本市场常见的现象。由于各项制度的不完善、政府补助标准和额度的随意性,可能产生两种后果:一是由于政府出于保护亏损上市公司“壳资源”和承担当地就业、推动当地经济发展、稳定社会管理等等多种社会责任的动机盲目给予亏损公司大额补助,忽视了对补助资金去向的监管,而亏损公司对轻易取得的补助随意“挥霍”(比如利用获得的政府补助进行过度投资),政府补贴后会产生 “公司增长率低下和规模报酬递减”等现象(Lee,1996)[34],从而降低政府补助的配置效率。 Bergstrom(2000)以 1987—1993 年间瑞典获得投资补贴的公司为样本, 也发现在补贴获得的短期内会产生正面影响, 长期来看会产生负面影响[35]。二是亏损公司想方设法(比如每年花费大量的时间和精力去建立和维护与政府、银行等相关利益主体的关系)争取政府补助甚至争取获得更多的政府补助金额,公司的这种刻意追求政府补助的行为严重干扰了政府在发放政府补助过程的公平性和公正性,使得政府补助实际的发放对象与真正需要补助的企业之间错位,最终对公司的成长性和未来价值产生负面影响。

从公司角度来看,一方面,政府补助能够帮助亏损上市公司在短期内扭亏为盈,特别是对于那些即将面临摘牌风险的* ST公司,政府补助俨然成为了他们摘帽的救命稻草。亏损公司会充分利用高管和政府之间存在政治关联等因素帮助公司更容易获得优惠的税率、更多的市场份额、更多的补贴收入及管制行业的“准入”资格(Faccio, 2006)[36],政治关联的存在可能增强政府补助拨放的随意性以及公司对轻易获取政府补助的依赖性,余明桂等(2010) 以民营公司为样本, 研究发现与政治关联挂钩的财政支出是无效率的, 具有政治关联的民营公司获得的政府补贴对公司经营和社会绩效产生负向作用[37]。另一方面,亏损公司过度依赖政府补助,而不注重公司自身发展,致使亏损逆转程度降低。政府补助尽管在短期内能够缓解上市公司的困境,但却降低了公司组织学习和企业创新能力,同时还降低了公司战略的未来导向性、前瞻性和冒险性。当政府补贴力度提高至大于另一临界值时政府补贴显著地抑制了企业生产率水平的提高,因此需要警惕高度补贴所带来的企业寻补贴行为或事前逆向选择行为(邵敏和包群,2012)[28]。肖兴志和王伊攀(2014)的研究也指出,部分企业在创新盈利不佳的情况下,面对大量政府补贴,在发展过程中不再只关注市场,而是把部分精力和资源用来争取政府补贴,从而使资源流向了社会资本投资[38],期望通过该途径分得政府补贴这一杯羹,这显然不利于公司未来价值的持续性改善。由此,本文提出以下假设:

H1:上市公司在亏损当年获得的政府补助(获得政府补助强度越大)会对公司未来价值产生显著的抑制效应。

(二) 高管政治资本、政府补助、亏损公司未来价值三者之间的关系

1. 从投机动机理论角度来看。根据政府治理理论,拥有高管政治资本,并且高管政治资本更强时,政府可能会为高管政治资本强的公司单独制定有利于该公司的政策,比如制定鼓励公司创新的政策或者制定知识产权保护政策(比如尚德、光伏等企业打着“高新技术与新能源产业”的旗号获得大量的政府补助),亏损公司一旦获得政策倾斜,获得政府补助这一大蛋糕,公司净利润便能在瞬间上调,从而美化财务报表,在短期内实现扭亏为盈。一方面,高管凭借政治资本优势获得政府补助,不可避免产生大量的政治成本。与西方发达国家相比,我国现阶段制度环境存在很大差异,政府与企业的关系也更加复杂,政府的资源毕竟是有限的,面临“僧多粥少”的困境,即使企业存在高管政治资本,也不一定能如愿获得政府补助等资源,同时被迫承担政府转移的一些比如就业、维护社会环境稳定等社会目标(林毅夫和李志赟,2004;程仲鸣等,2008)[39-40],从而产生各种政治关联成本。只有当企业高管政治关联的边际收益大于其边际成本时,企业的价值才会提高(Shleifer 和 Vishny ,1994)[41]。张洪刚(2014)的研究也指出高管政治资本的确会使民营企业产生一定的政治关联成本,并且高管政治资本越高,需要付出的政治关联成本也越高[42]。另一方面,频繁地依靠高管政治资本获取大额政府补助,这在一定程度上会滋生上市公司依靠政府支撑业绩的惰性, 并引发公司高管的偷懒与不努力行为,从而导致企业丧失其应有的竞争力(沈晓明和谭再刚,2002;邹彩芬和许家林等,2006)[43-44]。在长远看来,亏损公司可能越来越迷恋政府扶持政策的力量,不再将关注点放在增强自身核心竞争力,政府补助反而对增强核心竞争力产生了“挤出效应”,依靠高管政治资本获得政府补助等扶持政策未必能帮助企业提升竞争优势和业绩(陈维和吴世农,2015)[45]。因此,对亏损公司而言,在付出大额政治成本和企业未来价值走向未可知的的重压下,很可能导致高管的努力方向发生了偏移,走向依靠政府补助进行投机的道路,最终对亏损公司未来价值产生不利影响。

2. 从寻租动机角度来看。根据寻租理论,有高管政治资本的企业所获取的政府补助是从掌握了政府补助支配权的政府官员手中寻租得到的 ,并不是因为这些企业具有良好的发展前景或对社会产生巨大贡献而给予的。高管政治资本强的亏损公司更易夺取政府补助等此类稀缺资源。而依靠高管政治资本进行政治寻租活动的超额收益会吸引更多的社会资源和人才从实体投资领域转移到非生产性的寻租活动中,从而导致对研发等创新性的实体投资活动产生挤出效应,而且相应地产生用来疏通关系或规避管制的非生产性支出(万华林和陈信元,2010;冯延超,2011)[46-47]。对于原本资金紧缺的亏损公司而言,由于亏损公司无力投资于产品创新,而且自我创新周期慢,亏损公司也许早已因资不抵债而破产,这一不利因素可能会诱发他们将政府给予的研发补贴等补助挪作他用,亏损公司失去了长远发展的源泉—创新,也就损害了亏损公司的未来价值。Krueger(1974)也指出利用高管政治资本对政府决策或政府官员施展影响的非生产性活动 ,对于经济增长具有严重的阻碍作用[48]。因此,对于亏损上市公司而言,他们也会更加倾向寄希望于借助高管政治资本向政府“寻租”保住亏损上市公司这一壳资源,而不是将获得的研发补贴真正投入到公司的研发创新活动中去。基于高管政治资本获取的政府补助可能无益于提高亏损公司绩效或社会效益 ,甚至有损于公司未来价值或社会效益。

3. 从高管角度来看。一方面,高管任职周期较短,缺乏长期奋战动力。根据利益相关者理论,高管作为公司的利益相关者,当与自身利益密切相关时,高管会不遗余力地利用好自身的政治资本,追求自身利益最大化。而且由于高管任职每届最多不超过三年,相比于长期努力经营获得长期回报而言,竭力争取政府补助获得短期收益更加实际,这类似于“一鸟在手强于二鸟在林”理论。也正是由于高管任职周期较短,当亏损公司获得政府补助时,他们缺乏动力实现政府补助资源利用率的最大化,而可能进行短期的投机行为而损害亏损公司长期利益。另一方面,企业高管如果在政府部门任过职 ,凭借以前在政府任职期间积累的人脉关系和社会资源,更有可能获得相关政府部门的认定和审批( 吴文锋等, 2009)[49],也就是说企业高管存在政府背景,使得亏损公司更容易获得大量政府补助。公司在获得大额政府补助后,无疑会给作为“功臣”的高管们大额薪酬激励。Fan 等(2007)的研究指出,具有政治资本的高管大都来自于政府任命或者指派,缺乏相关专业的背景并且年龄较大等原因,导致高管成员的专业背景、公司治理机制较弱[50]。这使得企业“内部人控制”的现象更为严重,高管的决策很难得到有效的监督和制约,这使得作为“功臣”的高管更有可能为自己支付较高的薪酬。唐松和孙铮(2014)也指出高管政治资本的存在使得非国有企业高管所获得的较高薪酬,是对其较强的寻租能力的一种补偿和激励[14];国有企业高管获取过度薪酬,则是一种有损企业未来绩效的机会主义行为。

4. 从投资效率角度来看。高管政治资本可能诱发企业利用政府补助进行非效率投资。国内外大多数学者研究表明高管政治资本的存在对企业政府补助的获取具有正向影响(余明桂等,2010;KΦbenhavn,2000、吴文锋等,2008;李传宪,2015;李传宪和干胜道,2013)[37,51-54]。高管政治资本越强,获得政府补助越容易,所得金额也越大。大额的政府补助增加了其现金持有量,在“规模经济”理论的影响下,可能引发企业的盲目扩张(比如光伏企业)。对于原本具有较低现金持有量的亏损企业而言,通过补贴方式扭转亏损会导致上市公司投资规模扩大, 容易出现过度投资行为,企业的盲目扩张消耗了大量的政府补助(李传宪,2015)[53],进而影响企业的投融资活动,降低了企业的整体实力,从而导致亏损企业的非效率投资(余明桂等,2010;Chen等,2015)[37,55]。由此,本文提出以下假设:

H2:高管政治资本会增强政府补助对公司未来价值的抑制效应。

四、 样本选取与研究设计

(一) 样本选取和数据来源

本文选取我国沪深两市2004—2011年所有亏损上市公司作为研究样本,由于本文考虑亏损公司未来价值要用到亏损后三年的数据,因此实际的财务数据区间涵盖了2004年到2014年共11年。本文依据以下标准进行了筛选,第一,剔除相关数据缺失的样本;第二,剔除含有异常值的样本。最终本文得到有效样本965个,其中有528个样本有高管政治资本,占总样本的54.70%。本文高管政治资本及政府补助数据皆为手工收集而来,亏损公司未来价值及控制变量等数据通过锐思数据库整理而来。被解释变量、解释变量及控制变量的定义见表1。

(二) 变量定义

表1 被解释变量、解释变量及控制变量的定义表

(三) 模型设定:

为了检验假设H1,本文构建了如下待检验模型(1)和(2):

其一 ,为了检验政府补助与亏损公司中期亏损公司未来价值关系,本文构建了待检验模型(1)

ATQ12=α+β1SUBi+β2ROAt+β3DEBTt+β4GROWTHt+β5INDEPt+β6BOARDt+β7TOP1t+ β8STATEt+∑βjYEAR+∑βλINDU+ε

(1)

其二,为了检验政府补助与长期亏损公司未来价值关系,本文构建了待检验模型(2)

ATQ123=α+β1SUBi+β2ROAt+β3DEBTt+β4GROWTHt+β5INDEPt+β6BOARDt+β7TOP1t+ β8STATEt+∑βjYEAR+∑βλINDU+ε

(2)

为了检验假设H2,按照是否有高管政治资本对样本进行了分组检验。

五、 实证结果与分析

(一) 描述性统计

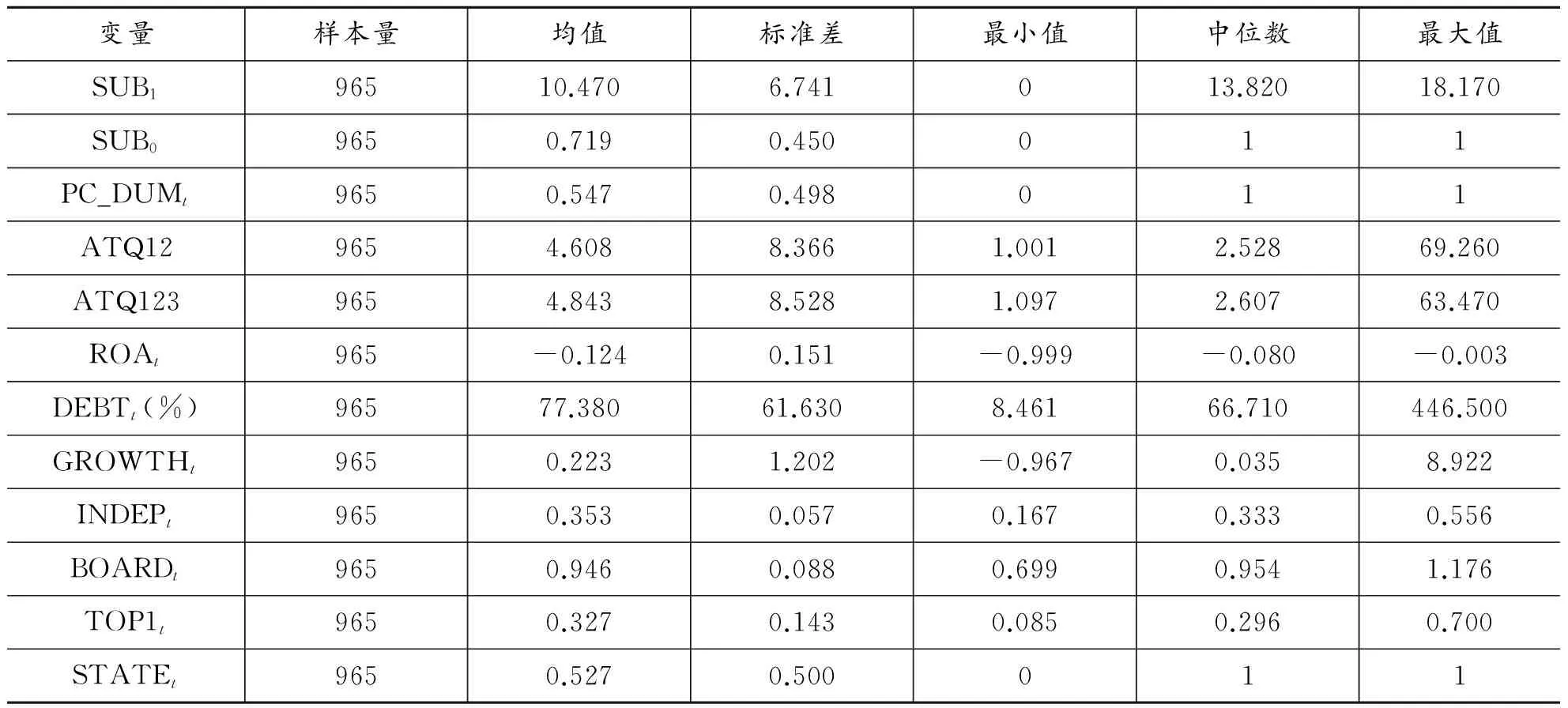

表2 主要变量的描述性统计结果

根据表2的描述性统计结果,从全样本来看,政府补助(SUB1取自然对数之后的结果)的最小值和最大值分别为0和18.170,表明我国政府对亏损上市公司的补助额度存在较大差异;政府是否补助(SUB0)的平均值为0.719,中位数为1,最大值和最小值分别为1和0,表明我国政府对绝大多数亏损上市公司进行补助,予以扶持;高管政治资本(PC_DUMt)的平均值为0.547,中位数为1,表明我国亏损公司中有过半数企业拥有高管政治资本,高管政治资本是否发挥了其应有的作用,这一问题值得探究;亏损公司未来价值(ATQ12、ATQ123)的平均值和中位数分别为4.608、4.843和2.528、2.607,相差较大,说明过半数的亏损公司的未来价值低于平均水平,亏损公司扭转亏损状况并非易事;其他控制变量的描述结果显示,不同的亏损上市公司其指标有较大差异。

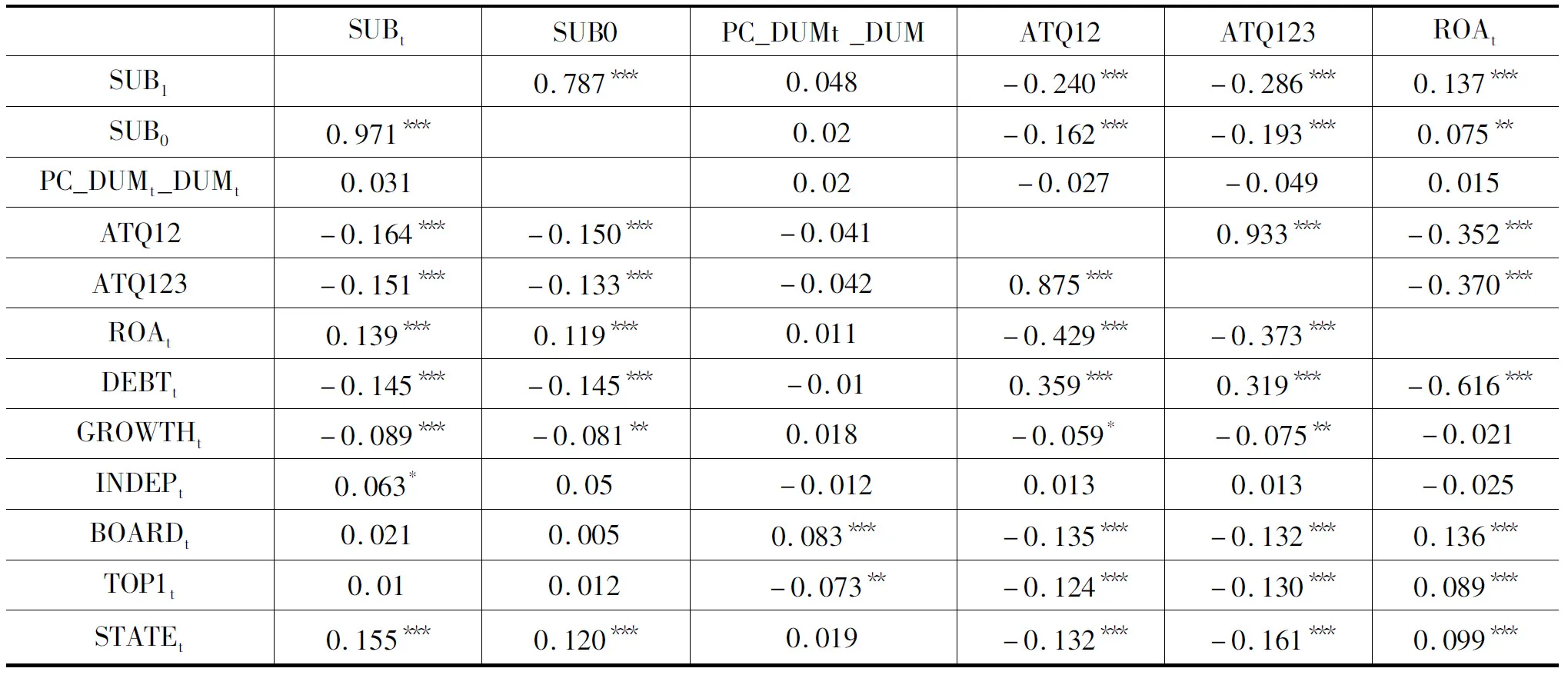

(二) 相关性分析

表3 主要变量的相关性分析结果

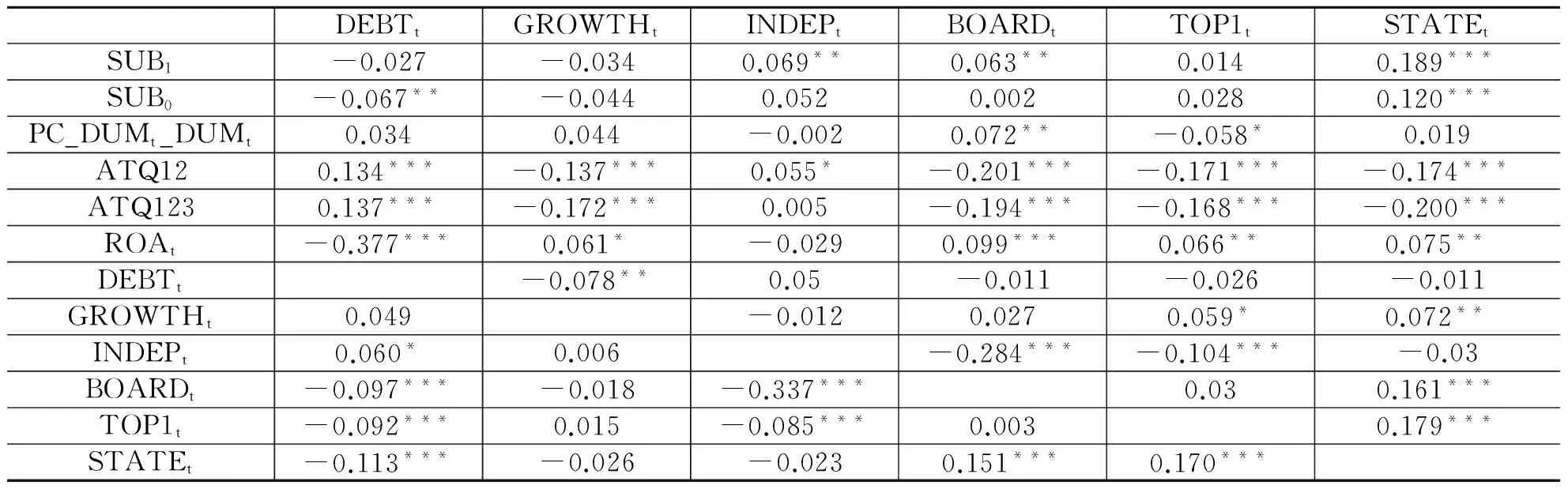

表3 主要变量的相关性分析结果续表

注:*p<0.1,**p<0.05,***p<0.01;表3中列示了主要变量的相关性检验结果。

从表3可知,政府补助(SUBi)、总资产报酬率(ROAt)、资产负债率(DEBTt)、成长性(GROWTHt)、资产负债率(DEBTt)、产权性质(STATEt)与亏损上市公司未来价值(ATQ12、ATQ123)呈显著的相关关系,其中政府补助变量(SUBi)与亏损上市公司未来价值(ATQ12、ATQ123)呈显著的负相关关系,表明政府补助(是否补助、补助金额)不利于亏损公司发生亏损逆转。高管政治资本(PC_DUMt)与亏损公司未来价值(ATQ12、ATQ123)的相关系数为-0.041、-0.042,但在统计上不显著,表明与无高管政治资本的亏损公司相比,有高管政治资本的亏损上市公司更难实现亏损逆转。其他控制变量之间的相关系数最大为0.429,表明各解释变量和控制变量之间不存在多重共线性问题。

(三) 模型(1)、(2)的回归结果分析

表4 政府补助与亏损公司价值回归结果

注:括号内为t统计量的值;*p<0.1,**p<0.05,***p<0.01。

为了验证政府补助(是否补助、补助金额)与公司未来价值的关系,对模型(1)、(2)进行回归分析,结果列示在表4中。从表4第(2)、(3)、(4)列中可以看出,政府补助变量(SUB1、SUB0)的回归系数依次为-0.1162、-1.5737、-0.0810、-1.0356,并在1%、1%、5%、10%的水平上显著,说明获得政府补助(高政府补助金额),对亏损上市公司未来价值的负面影响越明显。从而说明就中、长期而言,政府资金的配置效率低下,对亏损公司进行大额补贴,反而成为亏损公司“不思进取”的“恶源”,使亏损公司陷入补贴强度越大,未来价值越差的“死循环”,因此有充分证据表明,获得政府补助(高政府补助金额)会降低中、长期亏损公司的未来价值,假设H1得到验证。控制变量中,总资产报酬率(ROAt)的回归系数显著为负,说明当期高回报率并未使得亏损公司对这来之不易的回报加以珍惜利用,从而导致对未来价值的负面效应;资产负债率(DEBTt)的回归系数显著为正,说明亏损上市公司当期越有能力筹集资金,亏损公司当期自身具备一定的融资能力,其亏损逆转质量越强;产权性质(STATEt)的回归系数显著为负,说明相对于国有企业而言,民营企业提高未来价值的可能性更大。

(四) 对高管政治资本分组后的回归结果分析

表5 高管政治资本、政府补助与亏损公司未来价值回归结果

注:括号内为t统计量的值;*p<0.1,**p<0.05,***p<0.01。

从表5第(1)、(2)、(3)、(4)列可以看出,在存在高管政治资本情形下,获得政府补助变量和高政府补助金额的回归系数分别为-0.1666、-2.5053,并在1%的水平上显著,说明对于亏损公司而言,高管政治资本加强了政府补助对亏损公司中期亏损公司未来价值的负向作用;第(5)、(6)、(7)、(8)列可以看出,在存在高管政治资本情形下,获得政府补助变量和高政府补助金额的回归系数分别为-0.1244、-1.915,并在5%的水平上显著,说明对于亏损公司而言,高管政治资本加强了政府补助对亏损公司长期亏损公司未来价值负向作用。因此,高管政治资本的存在,降低了政府补助的使用效率,相对于无政治背景的高管成员而言,具有政治背景的高管成员更可能利用政府补助进行投机获取短期利益,致使政府补助的配置效率低下,从而严重降低了原已“不堪重负”的亏损上市公司未来价值,这支持了本文的“投机理论”、“寻租理论”、“利益相关者理论”、“政府治理理论”,从而假设H2得到验证。

六、 稳健性检验

(一) 改变因变量衡量指标

其一,用同第二期、第三期的TOBINQ值代替两期平均和三期平均作为亏损公司未来价值衡量指标,然后探究高管政治资本、政府补助与亏损公司未来价值三者之间的关系。检验结果(因篇幅所限,未列示)表明,在存在高管政治资本情形下,获得政府补助变量(大量政府补助金额)都在10%的水平上显著,说明对于亏损公司而言,高管政治资本加强了政府补助对亏损公司中、长期亏损公司未来价值的抑制作用,检验结果与前文一致;此外还可以看出STATE变量的回归系数显著为负数,表明这一抑制作用在国有亏损上市公司中更为显著。其二,用亏损后三年营业利润率平均值作为亏损公司未来价值衡量指标,然后探究高管政治资本、政府补助与亏损公司未来价值三者之间的关系,检验结论与前文一致。

(二) 改变自变量衡量指标

改变高管政治资本分组方式,在考察高管政治资本与亏损公司未来价值时,根据高管政治资本的中位数,将高管政治资本分为高高管政治资本样本组和低高管政治资本样本组,以检验高管政治资本对亏损公司未来价值正向作用的稳健性。检验结果(因篇幅所限,未列示)表明,根据高管政治资本的中位数,将高管政治资本分为高高管政治资本样本组和低高管政治资本样本组后,相比于低高管政治资本样本组,高高管政治资本样本组对政府补助与亏损公司中长期未来价值的抑制作用更加明显,也检验了前文结论,使本文结论更具说服力和严谨性。

七、 结论与启示

本文结合中国所处的制度背景对高管政治资本、政府补助与亏损公司未来价值之间的逻辑关系进行了理论分析,并以 2004-2011年(实际样本数据涵盖了2004年到2014年共11年)的中国亏损上市公司为样本对其进行了实证检验,结果表明:第一,对亏损公司而言,政府补助行为很普遍,但是获得政府补助(高政府补助金额)对亏损公司未来价值具有抑制作用,亏损公司并未对政府补助这一资源加以正确有效的利用,整体配置效率偏低;第二,高管政治资本在一定程度上增强了政府补助对亏损企业未来价值的抑制作用。

本文的研究具有一定的实践指导意义。在我国“重人情、讲人情”的现实背景下,亏损企业企图利用政府补助这一实际资源和高管政治资本这一“感情牌”来提高亏损企业未来价值似乎是不可行的。对于亏损企业而言,将重心放在如何获得高额政府补助,或者具有政治背景的高管成员利用自身优势滥用政府补助都会摧残亏损公司未来价值。作为监管部门,应该引导他们将精力放在如何利用政府补助去改善企业绩效、提升企业核心竞争力上。因此对于政府而言,当他们在给予上市公司提供政府补助时应该规范化补助流程、制定合理的补助标准和补助额度,更为重要的是要正确地识别亏损公司利用高管政治资本获取政府补助的动机,并对已发放的政府补助使用效益情况进行长期跟踪评估与反馈,监督公司对于政府补助的使用方向和效率,建立政府补助使用效率的动态考核机制。如果当期发放的政府补助被获得补助的公司乱用或低效率配置使用,则下期减少或停止发放给该类公司政府补助,甚至可以追缴已发放的政府补助结余部分,这种动态考核机制能够倒逼获得政府补助的各家公司自觉管好、用好政府补助这一公共资源,从而能够使得政府补助对公司业绩的改善起到实质性的帮助作用,同时使得整个社会的政府补助资源能够得到合理配置、高效率使用。

[1]倪昌红.管理者的社会关系对企业绩效的影响研究[M].北京:经济科学出版社,2012:21-46.

[2]肖兴志,王伊攀.政府补贴与企业社会资本投资决策——来自战略性新兴产业的经验证据[J].中国工业经济,2014(9):148-160.

[3]PAGE K,HAHN J A,EVANS J,et al. Learning and protection of proprietary assets in strategic alliances:building relational capital[J]. Strategic Management Journal,2000,21(3):217-237.

[4]HILLMAN A J,DALZIEL T. Boards of directors and firm performance:integrating agency and resource dependence perspectives[J]. Academy of Management Review,2003,28(3):383-396.

[5]HAYNES K T,HILLMAN A. the Effect of board capital and CEO power on strategic change[J]. Strategic Management Journal,2010,31(11):1145-1163.

[6]邓建平,曾勇.政治关联能改善民营企业的经营绩效吗[J].中国工业经济,2009(2):98-108.

[7]李永壮,刘小元. 董事会社会资本与公司成长性分析[J]. 技术经济与管理研究,2012(12):50-55

[8]AU K,PENG M W,WANG D. Interlocking directorates,firm strategies,and performance in Hong Kong:towards a research agenda[J]. Asia Pacific Journal of Management,2000,17(1):29-47.

[9]张川,娄祝坤,詹丹碧.政治关联、财务绩效与企业社会责任——来自中国化工行业上市公司的证据[J].管理评论,2014(1):130-139.

[10]高冰,王延章.管理者政治关联与企业绩效相互影响的实证研究[J].技术经济,2015(2):101-106.

[11]李津津,余红心.简政放权、政治关联与企业绩效[J].当代经济科学,2016(1):86-96;127.

[12]胡永平,张宗益.高管的政治关联与公司绩效:基于国有电力生产上市公司的经验研究[J].中国软科学,2009(6):128-137.

[13]张雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013(2):64-74.

[14]唐松,孙铮. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界,2014(5):93-105.

[15]邓新明. 我国民营企业政治关联、多元化战略与公司绩效[J]. 南开管理评论,2011(4):4-15;68.

[16]王婵,曹立慧. 政治关联度与企业绩效——对拥有政治背景成员的民营企业的研究[J]. 北方经济,2012(20):60.

[17]田利辉,张伟.政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013(11):71-86.

[18]马丽华,王振山,宇文晶.民营企业政治关联、融资约束与现金价值[J].财经问题研究,2015(11):127-134.

[19]邵敏,包群. 地方政府补贴企业行为分析:扶持强者还是保护弱者?[J].世界经济文汇,2011(1):56-72.

[20]耿强,胡睿昕. 企业获得政府补贴的影响因素分析——基于工业企业数据库的实证研究[J]. 审计与经济研究,2013(6):80-90.

[21]孔东民,刘莎莎,王亚男. 市场竞争、产权与政府补贴[J].经济研究,2013(2):55-67.

[22]陈晓,李静. 地方政府财政行为在提升上市公司业绩中的作用探析[J].会计研究,2001(12):20-28.

[23]王红建,李青原,邢斐. 金融危机、政府补贴与盈余操纵——来自中国上市公司的经验证据[J].管理世界,2014(7):157-167.

[24]鄢波,王华,杜勇. 地方上市公司数量、产权影响与政府的扶持之手[J].经济管理,2014(7):164-175.

[25]潘越,戴亦一,李财喜. 政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[26]余玉苗,周莹莹,潘珺. 聘请退休政府官员背景独立董事给上市公司带来好处了吗?[J].经济评论,2015(1):129-139.

[27]唐清泉,罗党论. 政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(6):149-163.

[28]邵敏,包群. 政府补贴与企业生产率——基于我国工业企业的经验分析[J].中国工业经济,2012(7):70-82.

[29]步丹璐,王晓艳. 政府补助、软约束与薪酬差距[J].南开管理评论,2014(2):23-33.

[30]许罡,朱卫东,孙慧倩. 政府补助的政策效应研究——基于上市公司投资视角的检验[J].经济学动态,2014(6):87-95.

[31]任曙明,张静. 补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013(10):118-129.

[32]鲁爱民,黄德惠.财政补贴对“ST”上市公司财务绩效的影响研究[J].经营与管理,2015(5):102-104.

[33]杜勇. 上市公司应对亏损困境的五大措施[J]. 财务与会计(理财版),2010(12):29-30.

[34]LEE J W. Government interventions and productivity growth[J]. Journal of Economic Growth,1996(3):391-414.

[35]BERGSTROM F. Capital subsidies and the performance of firms[J]. Small Business Economics,2000,14( 3) :183-193.

[36]FACCIO M. Politically connected firms[J]. American Economic Review,2006,96(1):369-386.

[37]余明桂,回雅甫,潘洪波 . 政治联系、 寻租与地方政府财政补贴有效性[J].经济研究,2010(3):65-77.

[38]肖兴志,王伊攀. 战略性新兴产业政府补贴是否用在了“刀刃”上?——基于254家上市公司的数据[J]. 经济管理,2014(4):19-31.

[39]林毅夫,李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究,2004(2):17-27.

[40]程仲鸣,夏新平,余明桂. 政府干预、金字塔结构与地方国有上市公司投资[J]. 管理世界,2008(9):37-47.

[41]SHLEIFER A,VISHNY R W. Politicians and firms[J]. The Quarterly Journal of Economics,1994,109(4):995-1025.

[42]张洪刚,赵全厚. 政治关联、政治关联成本与财政补贴关系的实证研究——来自深、沪证券市场的经验数据[J]. 当代财经,2014(4):108-118.

[43]沈晓明,谭再刚,伍朝晖. 补贴政策对农业上市公司的影响与调整[J]. 中国农村经济,2002(6):20-23.

[44]邹彩芬,许家林,王雅鹏. 政府财税补贴政策对农业上市公司绩效影响实证分析[J]. 产业经济研究,2006(3):53-59.

[45]陈维,吴世农,黄飘飘. 政治关联、政府扶持与公司业绩——基于中国上市公司的实证研究[J]. 经济学家,2015(9):48-58.

[46]万华林,陈信元. 治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J]. 经济学(季刊),2010(2):553-570.

[47]冯延超. 政治关联成本与企业效率研究[D].长沙:中南大学商学院,2011.

[48]KRUEGER A O. The political economy of the rent-seeking society[J]. American Economic Review,1974,64(64):291-303.

[49]吴文锋,吴冲锋,芮萌. 中国上市公司高管的政府背景与税收优惠[J]. 管理世界,2009(3):134-142.

[50]FAN Y. “Guanxi?”,government and corporate reputation in China:lessons for international companies[J]. Marketing Intelligence & Planning,2007,25(5):393-401.

[51]KΦBENHAVN H I,BENNEDSEN M,FELDMANN S E,et al. Political contributions[J]. Journal of the American Dental Association,2000,82(1):18,20-22.

[52]吴文锋,吴冲锋,刘晓薇. 中国民营上市公司高管的政府背景与公司价值[J]. 经济研究,2008(7):130-141.

[53]李传宪,干胜道. 政治关联、补贴收入与上市公司研发创新[J]. 科技进步与对策,2013(13):102-105.

[54]李传宪.政治关联、补贴收入与公司投资效率[J]. 财经问题研究,2015(8):97-104.

[55]CHENGSONG W U,TANG W,HUANG S,et al. Way of political connections,property rights and TMT’s compensation contracts:based on the angle of government subsidies and political identity[J]. Journal of Audit & Economics,2015,2(1):46-56.

Executive Political Capital, Government Subsidies and the Future Value of Loss Companies

DU Yong

(CollegeofEconomicsandManagement,SouthwesternUniversity,Chongqing400715,China)

In this paper using a sample of 965 Chinese A-share listed firms suffering from loss for the period of 2004-2011, considering the increasingly frequent Chinese government subsidies, we started an in-depth study of the relationship among the executive political capital, government subsidies and the loss companies’ future value, We found that for the loss company, government subsidy is normal, but government grants (large amount of government subsidies) have a negative effect on the future value of the loss company. Many loss companies do not use the government subsidies efficiently and the overall configuration efficiency is low. The executive political capital, to a certain extent, enhances the inhibitory effect of government subsidies on the future value of loss companies.

political capital; government subsidies; future value of loss companies

(责任编辑 傅凌燕)

2016-11-29

国家自然科学基金面上项目(71572153);国家社会科学研究基金青年项目(13CGL050);教育部人文社科研究青年项目(12YJC630010、13YJC630027);重庆市社会科学规划青年项目(2014QNGL44)和培育项目(2015PY29);西南大学人文社会科学重大培育项目(15XDSKZD005)

杜勇,男,教授,博士生导师,管理学博士,主要从事财务管理研究。

F234.4

A

1000-2154(2017)05-0077-12

10.14134/j.cnki.cn33-1336/f.2017.05.008