房地产税对房价的影响分析

2017-06-15刘海燕

刘海燕

【摘要】近年来我国房地产巿场繁荣发展,致使房价不断攀升,一度出现房地产过度繁荣现象。为抑制房价的过度上涨,我国制定了房地产税。为此本文采用中国31个省(直辖市)2010——2015年的面板数据,通过建立固定效应模型以及随机效应模型,定量分析房产税对房价的影响。

【关键词】房地产税;房价;效应分析

一、背景

由于对房地产泡沫的担忧,政府先后实施了宏观政策进行调控,包括货币政策和、财政政策和行政政策等。从理论上看,作为财政政策的主要手段——房地产税收政策在政府宏观调控中有着非常重要的作用,房地产税收是干预房地产价格、促进房地产巿场供需均衡的一种重要的经济手段。但在中国这个现实问题中,房产税是否能够有效调节房价以及房产税对房价有着怎样的影响需要定量的分析。因此本文采用中国31个省(直辖市)2010——2015年的面板数据,通过建立固定效应模型以及随机效应模型,定量分析房产税对房价的影响。

二、指标选取及数据来源

本文以中国31个省(直辖市)为研究对象,其中把房地产税收作为解释变量,同时引入了各省(直辖市)的国民生产总值、消费价格指数、各省(直辖市)的总人口数作为控制变量,考察了2010—2015年6年共168個样本观测值,以探究房地产税对房价的影响。数据主要来源于wind数据库以及国家统计年鉴。

三、模型建立

通过定性分析房产税对房价的影响,本文引入被解释变量—各省市房屋平均售价、房产税;控制变量—各省市国民生产总值、消费价格指数、各省市常驻总人口。对此建立如下模型。

(一)描述性统计

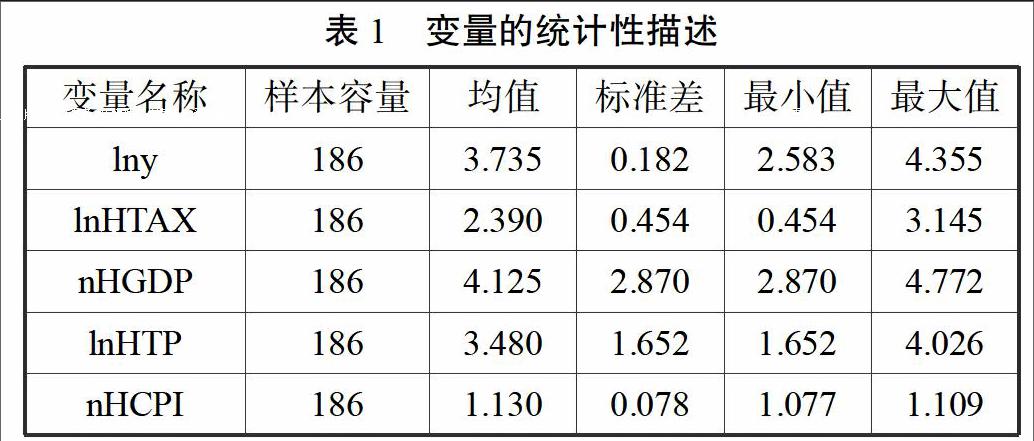

为消除异方差和数据的非平稳性,本文对解释变量以及控制变量的样本观测值做了取对数处理。表1给出了各个变量的一个基本统计性描述。

通过表2分析可知各省(直辖市)房屋平均销售价格差异较大,房屋销售价格(lnHP)的最大值为4.355,而最小值为02.583。而各省(直辖市)房产税也存在较大的差异,其最大值与最小值之间的差额为2.691。由于地区差异,东部以及部分中部大城市与西部地区之间发展程度不一,在我国31个省(直辖市)中,国民生产总值存在显著差异。受经济发展水平气候就业等个方面因素的影响我国31个省市的常驻人口存在较大差异。消费价格指数之间差异不明显。

(二)效应分析

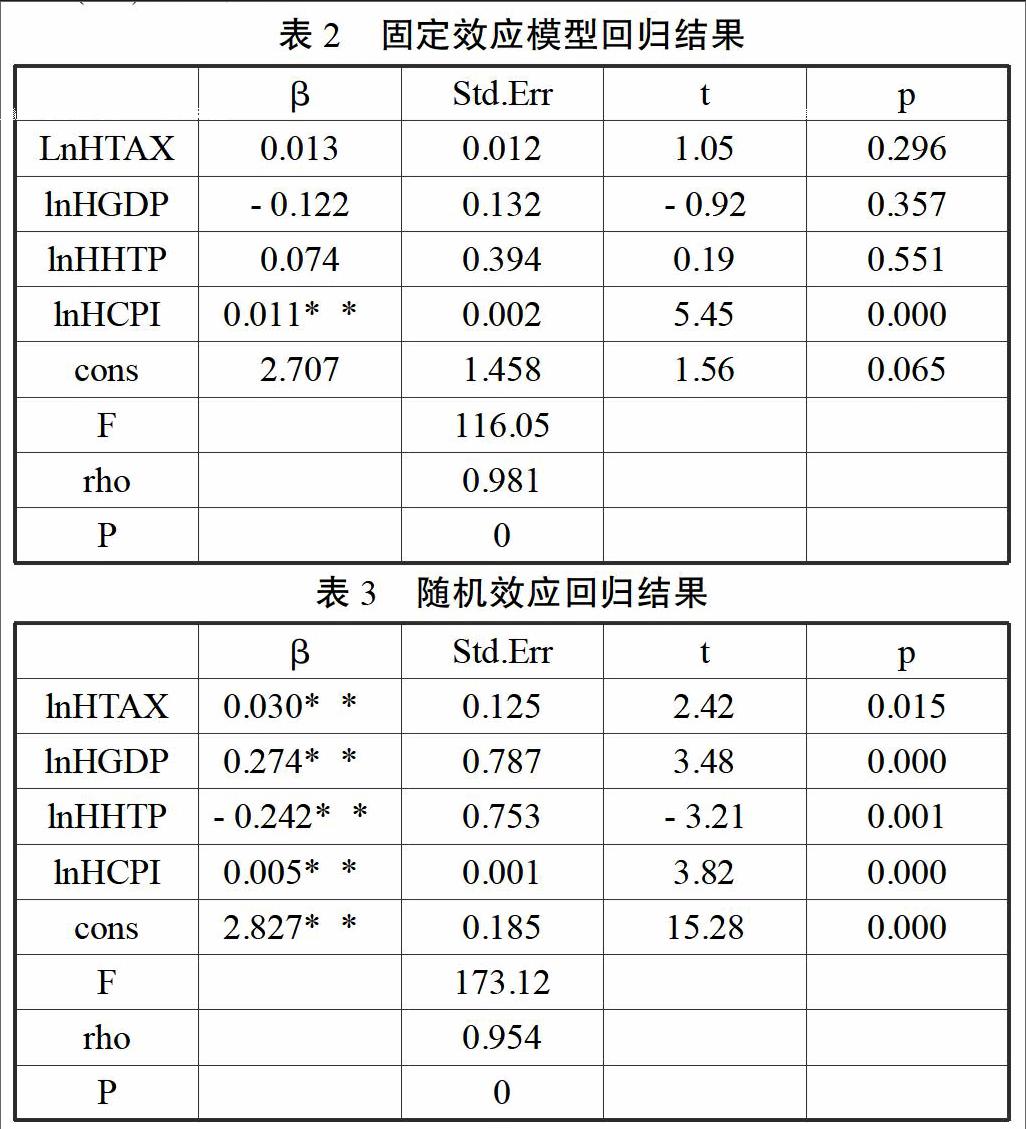

通过表3可以看出只有变量lnHCPI在95%的置信水平下通过了显著性检验,而变量lnHTAX、lnHGDP、lnHTP在95%的置信水平下没有通过显著性检验。表4显示,在95%的置信水平下,变量均通过显著性检验。固定效应与随机效应模型的P值均为0。因此在这种情况,是选择固定随机效应模型还是随机效应模型应根据下文的Hausman检验结果进行判断。

(三)Hausman检验

通过Hausman检验发现,p=0.1045,所以接受原假设,即随机扰动项与解释变量之间不存在相关关系,因此接受随机效应模型。

四、结论

通过以上分析可以看出,房产税对房地产市场的调控主要表现为对需求的调节,有助于引导消费者合理进行住房消费,在购房时充分考虑保有环节的房产税,通过衡量自己家庭收入,合理选择相对实惠的中小户型,从而引导市场增加该户型住房供给,实现集约利用土地的目标,在一定程度上缓解地价上涨对房价的推动力。

参考文献:

[1]原鹏飞,魏巍贤.房地产价格波动经济影响的一般均衡[J].管理科学学报,2012,03

[2]胡岳岷,等.我国房地产价格影响因素及其作用效应的计量检验[J].税务与经济,2012,(06):33-38