公司治理对制造业上市公司经营性资产质量的影响研究

2017-06-15庄元

庄元

[摘 要] 通过以122家制造业A股上市公司为样本,采用因子分析法对公司经营性资产质量进行评价,采用多元回归分析方法研究公司治理结构与经营性资产质量的关系。实证分析发现:制造业上市公司股权集中度与经营性资产质量存在显著的负相关关系,高管薪酬激励政策与经营性资产质量显著正相关。公司应避免股权过于集中以及应加强完善管理层薪酬激励政策来提高经营性资产质量。

[关键词] 公司治理;经营性资产质量;因子分析;实证分析;结论及建议

[中图分类号] F470 [文献标识码] B

从2006年以资产负债观为主导的会计准则改革以来,投资者、债权人、政府等利益相关者日益关注公司经营性资产质量,探讨影响公司经营性资产质量的因素,但目前理论界关于经营性资产质量的研究还非常有限。上市公司经营性资产质量的影响因素研究中,公司治理对其影响尤为突出。中国市场作为新兴市场,上市公司在公司治理结构上存在诸多问题,仍有待进一步改善。本文以制造业A股上市公司为样本,采用因子分析法对公司经营性资产质量进行评价,采用多元回归分析方法研究公司治理结构与经营性资产质量的关系。希望通过本文的研究能为改善公司治理提升企业经营性资产质量提供证据支持。

一、理论分析与研究假设的提出

经营性资产质量是指经营性资产给企业带来利润的能力,影响经营性资产的因素包括经营性资产的存在性、周转性、盈利性和变现性。公司治理结构就是如何在公司内部划分股东、董事会、高级管理人员的权利和义务,以及与此有关的聘选、监督等问题的制度框架。本文主要研究公司治理结构的内部机制,包括股权结构,董事会规模,高管激励制度对经营性资产质量的影响。

(一)股权结构影响因素分析

1.股权集中度(CR10)。本文用前十大股东的持股比例来代表股权集中度。不同股权结构的公司,在股权结构分配方面会存在差异,股权高度集中容易产生利益侵占问题,不利于经营性资产质量的提高。因此,提出假设1:股权集中度和经营性资产质量负相关。

2.股权制衡度(Z)。本文用Z指数,即公司第一大股东与第二大股东持股比例的比值表示股权制衡度。Z指数越大,第一大股东与第二大股东的力量差异越大,第一大股东的优势越明显,对公司的控制能力越强。因此,提出假设2:股权制衡度与经营性资产质量存在相关关系,符号待定。

(二)董事会特征影响因素分析

1.董事会规模(BN)。本文用董事会人数的自然对数来表示董事会规模。代理理论指出,董事会人数越多,就会产生更多的代理问题,增加越多的代理成本,不利于企业的发展。因此,提出假设3:董事会规模与经营性资产质量存在负相关关系。

2.CEO双重性(CEOD)。该变量為虚拟变量,如果董事长与CEO两职合一,则为1,否则为0。该变量是衡量监督效率和董事会的独立性的体现。因此,提出假设4:CEO的双重性与经营性资产质量存在正相关关系。

(三)高管激励政策影响因素分析

1.高管薪酬激励(GX)。选用前三名高管人员薪酬平均数的自然对数来表示。高管薪酬激励通常与高管人员的业务挂钩,是一种短期激励方式,会激励高管人员努力提升业绩。因此,提出假设5:高管薪酬激励与经营性资产质量呈现正相关关系。

2.高管持股激励(GCP)。管理层所持有的股份数与企业总股本数的比例来表示该变量。高管人员持有的公司股份越高,工作的积极性越高,会更专注于管理公司,比任何人都更加关注公司的长远发展。因此,提出假设6:高管股权激励与经营性资产质量正相关。

二、实证设计

(一)经营性资产质量评价体系

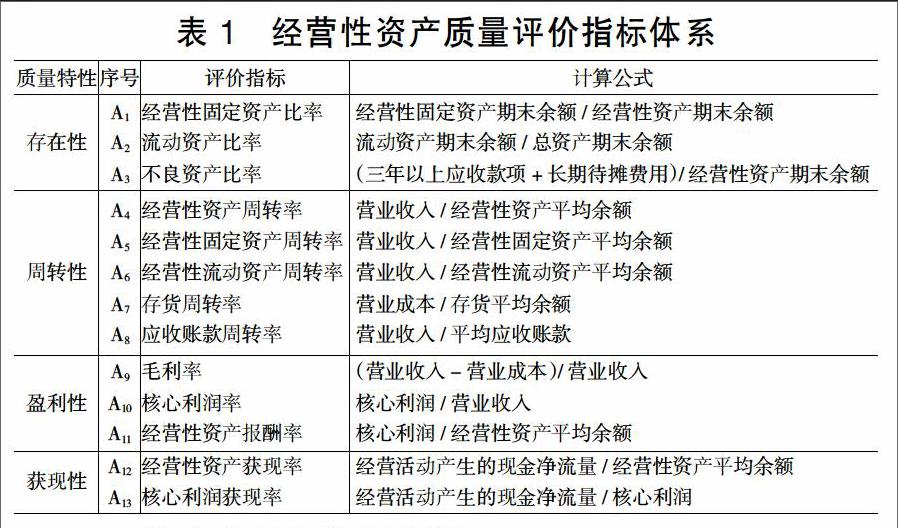

为全面反映企业整体经营性资产质量的情况,本文构建综合指标体系来评价经营性资产质量。从经营性资产质量的特性出发,选取经营资产质量的综合指数、经营性资产存在性因子,经营性资产周转性因子,经营性资产盈利性因子,经营性资产获现性因子的综合得分作为衡量经营性资产质量的指标。指标选择及计算公式如表1所示。

(二)样本选择与数据来源

由于不同行业资产结构及资产质量的差异明显,本文根据2012年证监会修订的的上市公司行业分类标准,选取2014年深交所A股制造业上市公司中的C3类金属、通用设备、专用设备、交通运输、计算机通讯等行业作为研究对象,剔除ST和PT公司以及同时发行B股、H股的公司,最终得到122家样本公司。财务数据主要来自于CSMAR(国泰安)数据库和巨潮资讯网。

(三)变量定义

本文被解释变量为经营性资产质量综合指数F,其中存在性因子F1,周转性因子F2,盈利性因子F3,获现性因子F4;解释变量为股权集中度(CR10),股权制衡度(Z),董事会规模(BN),CEO双重性(CEOD),高管薪酬激励(GX),高管持股激励(GCP);控制变量为公司的成长性(GROWTH),资本结构(DTA)和公司规模(SIZE),分别采用营业收入增长率、资产负债率和总资产自然对数来表示。

三、实证结果与分析

(一)因子分析

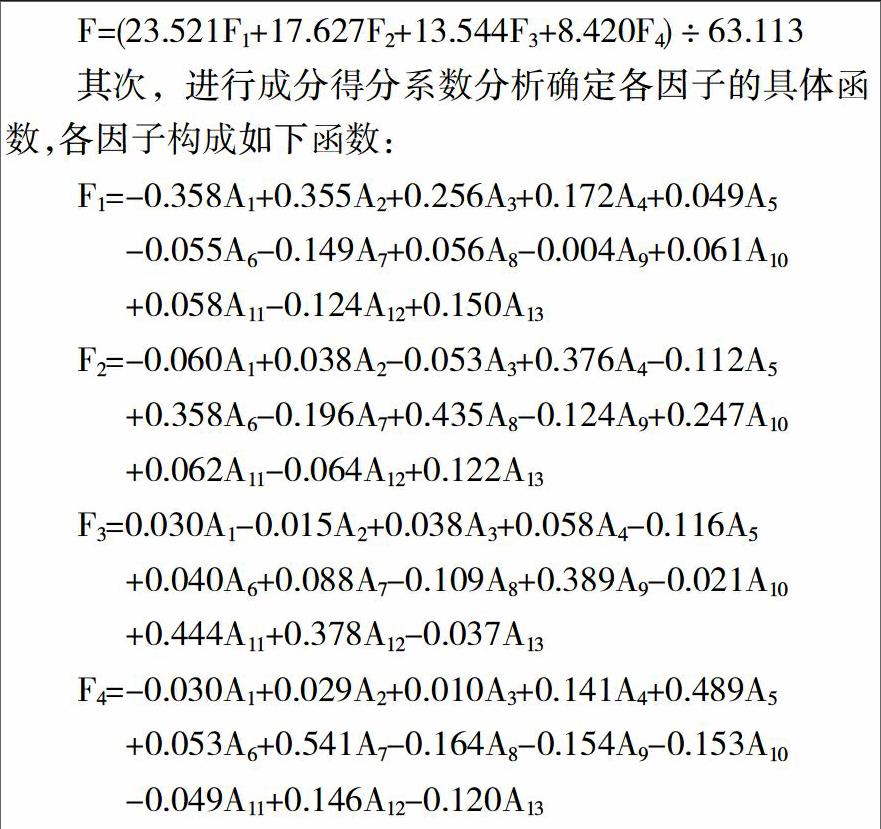

利用SPSS软件,首先对经营性资产质量的13个指标进行总方差解释,提取特征值大于1的因子,提取的四个公共因子的特征值分别为3.058,2.292,1.761,1.095。所对应的方差贡献率分别为23.521%,17.627%,13.544%,8.420%,因此综合评价指标函数为:

F=(23.521F1+17.627F2+13.544F3+8.420F4)÷63.113

其次,进行成分得分系数分析确定各因子的具体函数,各因子构成如下函数:

F1=-0.358A1+0.355A2+0.256A3+0.172A4+0.049A5

-0.055A6-0.149A7+0.056A8-0.004A9+0.061A10

+0.058A11-0.124A12+0.150A13

F2=-0.060A1+0.038A2-0.053A3+0.376A4-0.112A5

+0.358A6-0.196A7+0.435A8-0.124A9+0.247A10

+0.062A11-0.064A12+0.122A13

F3=0.030A1-0.015A2+0.038A3+0.058A4-0.116A5

+0.040A6+0.088A7-0.109A8+0.389A9-0.021A10

+0.444A11+0.378A12-0.037A13

F4=-0.030A1+0.029A2+0.010A3+0.141A4+0.489A5

+0.053A6+0.541A7-0.164A8-0.154A9-0.153A10

-0.049A11+0.146A12-0.120A13

(二)描述性统计

利用SPSS软件对公司治理结构变量进行描述性统计分析,结果见表2。

由表2可知,经营性资产质量综合得分相差幅度比较大,最大值达到57.03分,最小值为-3.20分,表明样本公司的运营效益不同,导致经营性资产质量相差较大。前十大股东的持股比例和股权制衡度,两者的标准差较小,说明2014年制造业C3类企业的股权集中度与制衡度差别不大;董事会规模符合我国《公司法》5-19人的规定;就董事长兼CEO情况来说,122家制造业上市公司,两者职位合一公司占样本公司的22%,说明我国目前实行两职分离的公司远远多于两者兼任情况;前三名高管薪酬和高管持股比例在2014年制造业C3类企业中差距非常小,说明样本公司高管激励政策差异不大。

(三)回归分析与假设检验

表3列示了样本公司的公司治理结构与经营性资产质量的关系。

回归方程整体在0.01水平显著。由表3可知:前十大股东持股比例(CR10)的T值為-2.795,sig值为0.006,回归系数为符号,说明股权集中度与经营性资产质量呈现显著负相关的关系,验证了假设1;Z指数回归系数的T值为0.710,sig值为0.479,说明股权制衡度在模型对经营性资产质量没有显著性的关系,假设2不成立;在董事会特征方面,董事会规模、CEO两职合一两个变量与公司经营性资产的质量的回归没有通过显著性检验,假设3和假设4不成立;高管薪酬激励与公司经营性资产质量相关性显著,sig值为0.015,在0.05水平通过显著检验,两者呈现显著的正相关关系,假设5通过验证;高管持股与经营性资产质量呈现负相关关系,假设6不成立。在控制变量中,公司资本结构和公司成长性均与资产质量显著正相关,说明公司资本结构越合理,经营性资产质量越好;营业收入增长率越高,公司经营性资产质量越好。公司规模与企业的经营性资产质量显著负相关,说明在制造业C3类上市公司中公司规模越大,越不利于经营性资产质量的管理。

四、研究结论及建议

本文以A股制造业C3类上市公司为研究样本,分析公司治理结构与经营性资产质量的相关关系,得出如下相关结论:经营性资产质量评价中,存在性因子和周转性因子所起的作用最大,公司可以注重这两方面来提高经营性资产质量总体水平;在控制了公司的成长性、公司的资本结构和公司的规模之后,前十大股东持股比例与经营性资产质量综合指数之间呈现显著负相关的关系,说明股权太集中,会对企业的经营性资产质量产生消极的影响,建议公司应合理控制股权集中的程度;而高管薪酬激励与企业的经营性资产质量有着显著正相关的关系,说明加强高管薪酬激励政策,对企业的经营性资产质量有着积极的影响,因此可以建议制造业企业完善高管的薪酬激励政策来提高经营性资产质量。

[参 考 文 献]

[1]朱静.公司股权结构与经营绩效关系的实证研究——来自中国上市公司的经验证[J].贵州财经学院学报,2011(4):63-67

[2]马静.上市公司股权结构对资产质量影响的实证研究[D].郑州大学,2013

[3]陈蕊.上市公司治理结构与公司绩效关系实证分析[D].大连交通大学,2015

[4]朱腾明,康婷.公司治理对上市公司资产质量的影响研究[J].财会通讯,2011(5):48-50

[责任编辑:潘洪志]