2017年4月豆粕市场回顾及5月展望

2017-06-15谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京100085)

2017年4月豆粕市场回顾及5月展望

谢长城

(北京博亚和讯农牧技术有限公司,北京100085)

4月份,全球大豆市场供应维持宽松格局,南美大豆丰产兑现叠加新季美豆播种进度较快,美豆市场震荡下挫,CBOT-7月期价月初创下新低941.2美分/蒲式耳,月底收在955.4美分/蒲式耳。国内进口大豆集中到港,油厂开机率持续攀升,豆粕现货新增供应增加,叠加下游市场备货难持续放量,国内豆粕现货库存先降后升,油厂降价出货为主。4月份,豆粕均价2 990元/吨,环比下跌3.2%,同比上涨16.9%。2013-2017年(4月)中国豆粕现货均价走势如图1所示。

图1 2013-2017年4月中国豆粕现货均价走势图

1 南美丰产兑现,美豆期价震荡下跌

4月12日,美国农业部公布最新供需报告显示,全球大豆产量上调至3.46亿吨,全球大豆期末库存上调至8 741.2万吨,全球大豆市场延续供过于求格局。巴西和阿根廷大豆产量双双上调,产量再创纪录新高,南美大豆丰产利空兑现,市场关注焦点转向巴西农户出货节奏和新作美豆播种情况。因巴西农户惜售心理较强,叠加运费上涨,中旬后美豆期价止跌反弹;但随着新作美豆播种逐渐展开,叠加月底巴西雷亚尔贬值提振巴西出货,月底美豆期价承压弱势下跌。

美豆旧作产量、出口和压榨维持不变,旧作库存上调符合市场预期,对市场影响有限。其中,因新作播种面积大幅上调,大豆种用量小幅增加,但残留值上调,令旧作大豆期末库存小幅上调至4.45亿蒲式耳,和市场预估均值接近。美国春季播种陆续展开,近期中西部天气潮湿,市场担心若玉米种植被推迟,将使大豆播种面积继续增加。截至4月23日当周,美国大豆播种率为6%,去年同期为3%,五年均值为3%,高于市场预期。

美国农业部在4月份月度供需报告中,预计巴西大豆产量为1.11亿吨,较上月提高300万吨,阿根廷大豆产量为5600万吨,较上月上调50万吨,基本符合市场预期,也显示了对阿根廷大豆因收割期降雨引发的减产担忧并不强烈。

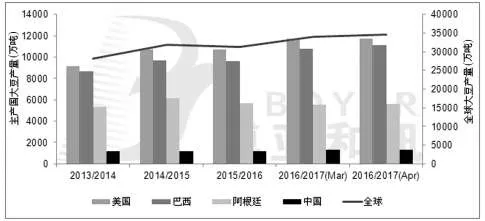

目前巴西大豆收割接近尾声,阿根廷大豆单产好于预期,南美丰产成为市场共识。截至4月20日,巴西2016-2017年度大豆收割工作已完成93%,略高于上年同期的92%。但巴西农户惜售心理较强,大豆销售节奏较慢,期待未来豆价能够反弹,巴西农户已经售出45%的大豆,低于上年同期的60%。阿根廷2016-2017年度大豆的收获进度达到16.3%,比一周前高出8.5%,阿根廷大豆单产好于预期将抵消本年度洪水和干旱造成的100万公顷(247万英亩)的损失。2013-2016年全球大豆产量如图2所示。

图2 2013-2016年全球大豆产量

2 中国大豆进口量小幅回升,进口均价持续下降

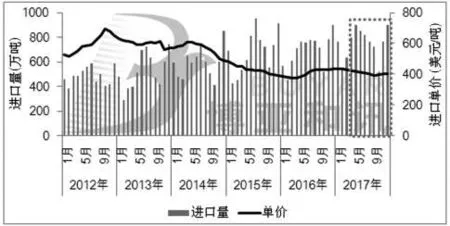

4月10日,中国海关总署公布的数据显示,3月大豆进口量为633万吨,环比增加79万吨,增加14.3%,同比增加23万吨,增加3.8%。2017年1-3月累计进口大豆1 953万吨,同比增加326万吨,增加20.04%。3月大豆进口均价为430.5美元/吨,环比下降0.67%,同比增加14.9%,1-3月累计进口大豆均价为432.8美元/吨,同比增加13.7%。

2017年4月份国内各港口进口大豆预报到港800万吨,5份最新预期在900万吨,6月份最新预期850万吨,二季度国内大豆进口量预计达2 550万,环比增加597万吨。预计2016-2017年度我国大豆进口量在9 000万吨左右,将较2015-2016年的8 322万吨增长8.24%。2012-2017年(4月)中国月度大豆进口量及单价如图3所示。

图3 2012-2017年(4月)中国月度大豆进口量及单价

3 油厂库存先降后升,大豆压榨亏损先扩后缩

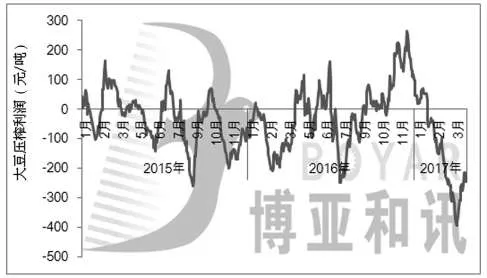

进口大豆集中到港,国内油厂开机率持续攀升,中旬后升至正常水平,月底达到56.5%的高位。4月国内油厂开机率处于43.8%-56.5%之间,大豆压榨总量为709万吨,环比增加30万吨,增7.5%,同比增加40万吨,增4.4%。中旬前国内油厂开机率保持偏低水平,豆粕新增供应偏少,叠加下游市场备货增加,国内油厂豆粕库存连续三周下降,华北地区豆粕供应偏紧。随着下旬开始,国内油厂开机率持续攀升,月底达到超高水平,周度压榨量达到188万吨,国内豆粕新增供应压力增加,叠加下游市场备货下降,油厂豆粕库存重回上升趋势,月底油厂降价出货为主。截至4月底,国内沿海地区油厂豆粕库存在70.4万吨,未执行合同在362.5万吨。

国内港口大豆库存先升后降,全球大豆供应宽松,美豆期价震荡下跌,国内港口大豆分销价格持续下跌,整体处于3 440~3 640元/吨之间。国内豆粕价格震荡下跌,月底跌至3 000元/吨附近,较上月底下跌100元/吨;豆油价格延续大幅下挫,月底跌至5 800元/吨左右,较上月底下跌310元/吨,油厂压榨利润先扩后缩,上旬压榨亏损高达400元/吨,月底压榨亏损缩窄至250元/吨。2015-2017年(3月)中国港口大豆压榨利润走势如图4所示。

图4 2015-2017年(3月)中国港口大豆压榨利润走势图

4 养殖需求恢复增长,下游市场备货增加

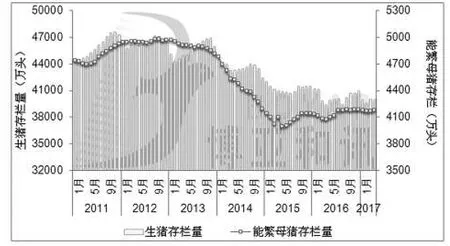

4月份,国内生猪价格延续下跌,生猪养殖盈利继续缩窄,但仍保持较高盈利水平,国内生猪和能繁母猪存栏量延续增长,对豆粕需求小幅增加;但因养殖盈利持续缩窄,大猪集中出栏增多和压栏减少,能繁母猪补栏趋于理性,国内生猪和能繁母猪存栏增幅依然受限,产能恢复依然缓慢。2011-2017年(4月)我国生猪和能繁母猪存栏量如图5所示。蛋禽和肉禽终端价格低迷,肉禽消费不畅,叠加蛋禽养殖亏损严重,商品代蛋鸡存栏和肉禽存栏保持偏低水平,对豆粕需求偏弱。随着全国气温快速回升,水产养殖逐渐启动,水产饲料企业开工大幅回升,对原料备货大幅增加。

图5 2011-2017年(4月)我国生猪和能繁母猪存栏量

5 价差继续缩窄,豆粕使用优势明显

4月份,国内蛋白原料市场走势分化,豆粕价格跌幅明显,菜粕价格稳中偏强,棉粕价格延续下跌,豆粕与杂粕价差继续缩窄。国内豆粕与菜粕、棉粕现货价差分别为503元/吨、301元/吨,环比下降18.9%、10.9%。因豆粕与菜粕价差保持偏低水平,豆粕使用价值优势明显,在饲料中添加比例继续保持较高水平,在禽料中对杂粕替代优势明显,在水产料中替代杂粕优势增加。

6 供应宽松,5月豆粕现货延续震荡偏弱

目前巴西大豆收割基本结束,大豆产量再创纪录新高,阿根廷大豆收割工作陆续展开,早期收割大豆单产表现较好,全球大豆市场供应维持宽松格局。新作美豆播种进度较快,且播种面积大幅增加,市场预计5月供需报告中新作大豆库存仍将保持高位,奠定了下一年度美豆市场宽松格局。

5月进口大豆到港量较高,预计国内油厂开机率仍将保持高位,周度大豆压榨量保持在180万吨左右,国内豆粕新增供应压力较大,油厂豆粕库存或将持续攀升,降价出货为主,月底部分地区或将出现胀库现象。但随着国内畜禽存栏回升,以及水产养殖需求逐渐增加,5月豆粕需求将延续增加,有助于缓解国内豆粕供应压力,或将支撑国内豆粕现货市场表现抗跌。

总的来看,全球大豆供应宽松,美豆期价震荡偏弱,预计5月美豆期价维持在940~1 000美分/蒲式耳运行。国内豆粕现货供应宽松,油厂豆粕库存仍处于高位,预计5月国内豆粕价格延续震荡偏弱,维持在2 900~3 100元/吨。