2017年鸡蛋现货形势分析及预测

2017-06-15杨晓蕾

杨晓蕾

(武汉芝华商业数据分析有限公司,湖北武汉430040)

2017年鸡蛋现货形势分析及预测

杨晓蕾

(武汉芝华商业数据分析有限公司,湖北武汉430040)

1 鸡蛋供应端分析

1.1 蛋鸡产业分布:散户逐步退出,规模增加

1979年以前,我国鸡蛋的商品生产很少。改革开放之后,我国蛋鸡业迅速兴起。1980年,我国禽蛋业直追世界禽蛋业发展的潮流,当年禽蛋产量就占世界禽蛋产量的9.36%,是美国禽蛋产量的61.29%。自1984年开始,我国便一跃超过美国,禽蛋产量雄居世界第一。1998年,我国禽蛋产量首次突破2000万吨,占世界禽蛋产量的39.13%,已是美国禽蛋产量的4.27倍。到2010年,我国禽蛋产量已占世界总产量的36%。在禽蛋产品结构中,鸡蛋产量约占84%。

我国蛋鸡主产区集中在河南、山东、河北、辽宁、江苏、四川、湖北、安徽、黑龙江、吉林等十个省区,这十个省区的鸡蛋产量占全国的比重为78%。

我国鸡蛋主销区中,供需缺口最大的是广东省,每年流入量约为162万吨,其次为上海(约75万吨)、浙江(约64万吨)、北京(约51万吨)。

1.2 在产蛋鸡存栏量:2016年整年维持高位,进入2017年逐步去产能

根据武汉芝华商业数据分析有限公司(以下简称“芝华数据”)对蛋鸡存栏数据的统计监测,2017年2月在产蛋鸡存栏量为11.27亿只,较1月减少2.38%,同比2016年减少6.56%。2014年,受H7N9及H5N1疫情影响,蛋鸡被大量捕杀,提前淘汰,在产蛋鸡存栏量大幅下降,传导至消费端,造成了2014年的“火箭蛋”行情,导致2014年冬季补栏大幅增加,继而使2015年在产蛋鸡存栏量稳步上涨。受2014年、2015年连续两年大幅盈利影响,养殖户补栏积极性大增,导致2016年以来在产蛋鸡存栏量一路增加。2017年元旦之后蛋价崩盘下跌,H7N9愈演愈烈,老鸡扎堆淘汰,存栏量明显下降。

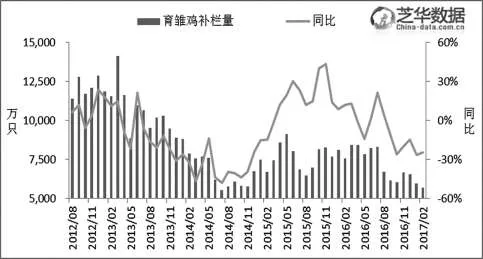

1.3 育雏鸡补栏量:蛋价崩盘下跌,补栏意愿减弱

根据芝华数据对蛋鸡存栏数据的统计监测,2017年2月育雏鸡补栏量较1月减少4.6%,同比大幅减少24.42%。受2013年底及2014年初大幅亏损影响,上半年补栏意愿不强。2014年8-9月份出现“火箭蛋”行情,秋季补栏意愿强烈。2014年的“火箭蛋”行情,刺激养殖户补栏意愿,2015年整体补栏意愿均强烈。2016年,受连续两年大幅盈利影响,上半年补栏意愿依然强烈;8~10月短暂“火箭蛋”行情后,蛋价大幅下跌,下半年养殖户补栏意愿减弱。2017年元旦之后蛋价崩盘下跌,补栏意愿明显减弱。2012-2017年(2月)全国育雏鸡补栏量变化趋势如图1所示。

图1 2012-2017年(2月)全国育雏鸡补栏量变化趋势(单位:万只)

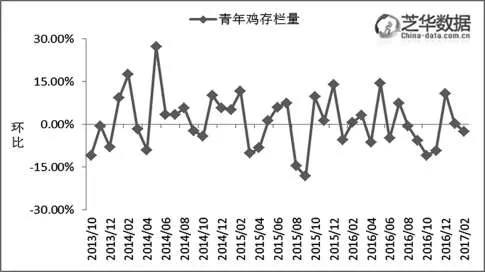

1.4 青年鸡存栏量:补栏积极性下降

根据芝华数据对蛋鸡存栏数据的统计监测,2017年2月青年鸡存栏量较1月减少2.58%。青年鸡存栏量一部分包括养殖户购买育雏鸡之后1~2个月直接转换过来的青年鸡,一部分包括养殖户直接从育雏场购买的青年鸡。2017年2月份导致青年鸡存栏量减少的原因是2016年12月份育雏鸡补栏量减少,同时,每千克鸡蛋净利润大幅亏损,养殖户直补青年鸡的意愿减弱。2013-2017年(2月)全国青年鸡存栏量变化趋势如图2所示。

图2 2013-2017年(2月)全国青年鸡存栏量变化趋势

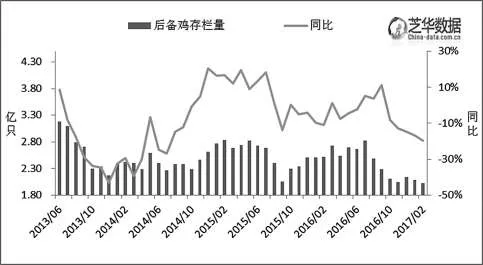

1.5 后备鸡存栏量:逐步减少

根据芝华数据对蛋鸡存栏数据的统计监测,2017年2月后备鸡存栏量为2.02亿只,较1月减少3.06%,同比大幅减少19.7%。2017年2月份后备鸡减少的原因是2月份的育雏鸡及青年鸡存栏均减少。2013-2017年(2月)全国后备鸡存栏量变化趋势如图3所示。

图3 2013-2017年(2月)全国后备鸡存栏量变化趋势(单位:亿只)

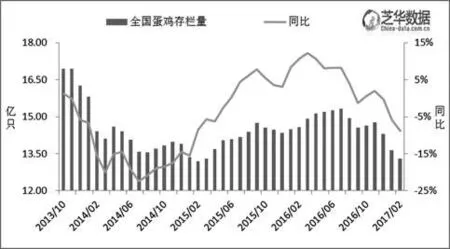

1.6 全国蛋鸡总存栏量:连续下降

根据芝华数据对蛋鸡存栏数据的统计监测,最新2017年2月全国蛋鸡总存栏量为13.3亿只,较1月减少2.49%,同比减少8.83%。全国蛋鸡总存栏量减少的原因是在产蛋鸡存栏量和后备鸡存栏量都减少。2013-2017年(2月)全国蛋鸡总存栏量变化趋势如图4所示。

图4 2013-2017年(2月)全国蛋鸡总存栏量变化趋势(单位:亿只)

1.7 全国蛋鸡鸡龄结构:2017年2月份鸡龄结构呈现“老鸡减少”

2017年2月,全国后备鸡鸡龄占比为19.6%,相比1月份变动幅度为小幅减少0.22%,其中0~30日龄雏鸡占比减少。

开产中鸡龄结构呈现“中大蛋占比减少,小蛋占比增加”的特点,其中小蛋(120~180日龄)的鸡龄占比为8.8%;中蛋(180~270日龄)的鸡龄占比为22.7%;大蛋(270日龄以上)的鸡龄占比为48.9%;450日龄以上的即将淘汰的鸡龄占比为8.4%,相比1月份变动幅度为减少1.06%,其中480~510日龄占比减少明显。

1.8 新增开产量减少,淘汰量较大

根据历史蛋鸡鸡龄结构及存栏数据推算,2017年2月份新增开产量为0.6652亿只,淘汰量为0.9404亿只。

2017年2月新增开产量减少,淘汰量依然较大,但有所减少。受2月蛋价维持低位,每千克鸡蛋净利润大幅亏损影响,导致2月份淘汰量依然较大,同时老鸡淘汰平均鸡龄有所减少;另外,受H7N9流感影响,部分地区活禽市场关闭,导致部分地区老鸡淘汰受阻,2月份总体淘汰量相比1月份减少。

1.9 后市鸡蛋供应预测:去产能,还需要时间

总体来看,一方面,2017年2月份90~120日龄在产蛋鸡占比变化不大,但全国蛋鸡总存栏量出现减少,2017年3月份新增开产量恐将减少;另一方面,450日龄以上老鸡占比继续减少,后市整体可淘汰老鸡量也将减少。若老鸡正常淘汰或延迟淘汰,后市在产蛋鸡存栏量恐将继续维持高位。若禽流感疫情大幅暴发或者每千克蛋价净利润持续亏损,导致老鸡出现提前淘汰现象,在产蛋鸡存栏量恐将减少。从2月情况来看,H7N9流感造成部分地区活禽市场关闭,虽然对老鸡淘汰造成一定影响,但受每千克鸡蛋养殖利润持续亏损影响,老鸡总体淘汰量依然较大。

2 鸡蛋需求端分析

影响鸡蛋需求的因素有如下几点:人口数量、经济发展、替代品价格、收入水平、消费习惯、季节性需求。

2.1 疫情对消费信心冲击较大

近年来,H7N9疫情的暴发和持续,对终端市场消费者的消费信心产生较大的影响和冲击,使肉蛋类产品消费骤减,鸡肉、鸡蛋价格持续下降,肉鸡、蛋鸡行业损失惨重。

2.2 环保政策导致小作坊停工

近年来,环保政策的持续推进导致蛋品加工小作坊生产成本增加,小作坊停工,特别是广东地区,抑制了鸡蛋需求。

2.3 相关替代品——猪肉的影响

鸡蛋价格与猪肉、白条鸡价格相关性高达90%以上;猪肉、鸡肉产能逐步恢复,后市猪肉、鸡肉价格或将高位回落,提振鸡蛋需求有限。

猪肉方面,能繁母猪存栏缓慢恢复,全国大范围限养、禁养,导致生猪补栏进展缓慢,春节后猪价下跌明显,但2015-2016年连续大幅盈利必将刺激存栏在2017年进一步恢复。

猪肉价格同比下降13%,未来猪肉价格恐将持续回落,猪肉价格的大幅下降将在一定程度上抑制鸡蛋的消费。

2.4 相关替代品——肉鸡、蔬菜的影响

鸡肉及蔬菜价格的大涨大跌对鸡蛋价格影响比较强,相关性最高时可达到90%以上。

鸡肉方面,受行业自律及美国禽流感事件影响,祖代鸡引种量连续两年大幅下行,2015年引种仅为70万套,同比降幅达40%。但现阶段H7N9流感持续发酵,活禽市场关闭,鸡肉消费受到明显影响,鸡肉价格年后大幅下跌29%。

蔬菜方面,随着气温不断回升,省内及地产设施菜上市品种齐全,而且质量新鲜,客户选购范围扩大,从而削弱了外省蔬菜的竞争力,导致整体菜价下跌;另外,晴好天气促使各地蔬菜长势旺盛,南北方应季蔬菜上市量日趋增加,价格接连回落,蔬菜价格同比大幅下跌50%。南北方应季蔬菜上市量日趋增加。

3 鸡蛋贸易端分析

3.1 全国鸡蛋贸易端:弱势运行

受供应压力影响,鸡蛋收货好收;天气因素影响鸡蛋运输,另外,节日因素影响鸡蛋走货;短期受清明节影响,贸易形势虽有所好转,但未出现实质性好转。

3.2 广东鸡蛋贸易端:鸡蛋到车量增加

2015年鸡蛋到车量较少,平均周度到车量405台,平均蛋价7.78元/千克;2016年鸡蛋库存小幅增加,平均周度到车量422台,平均蛋价7.22元/千克,同比跌幅7%;2017年鸡蛋库存继续增加,平均周度到车量443台,平均蛋价5.26元/千克,同比跌幅27%;短期受清明节影响,周度到车量减少,但到车量依然较大,走货加快,蛋价小幅上涨。

3.3 湖北鸡蛋贸易端:鸡蛋库存维持高位

2015年鸡蛋库存较少,平均周度库存量21 652件,平均蛋价7.06元/千克;2016年鸡蛋库存小幅增加,平均周度库存量27 807件,平均蛋价6.54元/千克,同比跌幅7%;2017年鸡蛋库存大幅增加,平均周度库存量60 636件,平均蛋价5.0元/千克,同比跌幅24%;短期受清明节影响,周度库存量有所减少,但整体库存量依然较大,蛋价小幅上涨。

4 后市行情分析

4.1 蛋价波动剧烈及季节性

4.1.1 鸡蛋价格波动剧烈

一是行业结构调整导致鸡蛋价格行情的波动;二是养殖户上雏鸡的季节性特点,导致鸡蛋供应的季节性,加上居民消费习惯的影响,带来下游需求的季节性;三是蛋鸡养殖过程中还面临着较大的疾病风险。

4.1.2 鸡蛋价格的季节性

9月、10月鸡蛋价格较高,中秋、国庆节日因素再加上9月份处于玉米青黄不接的时候,饲料的价格高导致鸡蛋的价格高;加之学校开学,气温较高,产蛋率低等,导致鸡蛋供不应求,价格上涨。

4月份是鸡蛋价格最低的月份,其原因主要是:从春天开始,蛋鸡的产蛋率出现大幅上涨,导致鸡蛋供大于求;同时,春节等重要节日效应消退,市场需求下降。

4.2 鸡蛋现货市场逻辑与规律

在鸡蛋现货市场,“鸡蛋供给量”=“上期蛋鸡存栏量+当期蛋鸡开产量-当期淘汰量”,“鸡蛋需求量”=“食品加工(节日提前备货)+户外消费(替代性)+家庭消费(替代性)”。补栏量影响未来供给量,淘汰量影响当期供给量,季节性影响消费需求,夏季鸡蛋不宜存放及高温等因素影响产蛋率。

4.3 历史鸡蛋现货价格回顾

元旦后蛋价崩盘,春节后蛋价进一步下跌,跌破饲料成本线。2016年春节后蛋价首先触底至5.8元/千克附近,而后企稳反弹,端午节前达到高峰7.0元/千克;进入6月上旬端午节前一个星期,蛋价开始持续回落,蛋价最低触及5.0元/千克,老鸡淘汰后蛋价开始反弹;9月份中下旬蛋价断崖式下跌,国庆节后蛋价逆市上涨,随后受淘汰、需求好转、天气等因素影响,蛋价维持震荡;进入12月,H7N9疫情流行,库存逐步积累,元旦后集中释放,蛋价应声下跌触及5.0元/千克低点;春节后被动存蛋库存仍未得到消化,蛋价在4.4元/千克附近波动;近期受前期老鸡淘汰影响,蛋价出现反弹,维持在5.2元/千克附近。

4.4 全国蛋鸡养殖成本

饲料成本为蛋鸡养殖的主要成本。鸡蛋的成本包括蛋鸡的饲料成本、雏鸡费以及其他成本,其中饲料成本和雏鸡费占总成本的75%~90%。饲料成本占总支出的60%~70%,是决定鸡蛋价格的主要成本。

玉米和豆粕是鸡饲料中能量和蛋白质营养的主要构成原料,分别占全价料(蛋鸡料)的60%~65%和20%~25%。玉米价格和豆粕价格的变化将直接影响饲料成本的变化,进而影响鸡蛋价格的波动。

4.5 全国蛋鸡养殖利润

4.5.1 每只蛋鸡养殖盈利:处于亏损期,亏损6元/只

第一阶段去利润:2012年1月至2014年1月从高点至盈亏平衡点历时2年;第一阶段亏损期:2014年1月至2014年4月中旬亏损期历时4.5个月。

第二阶段盈利增长:2014年4月中旬至2015年3月底从盈亏平衡点到最高点历时10.5个月;第二阶段去利润:2015年4月至2017年2月从高点至盈亏平衡点历时22个月;第二阶段亏损期:2017年2月至目前亏损期仅持续2个月,同时规模化进程将拉长亏损期。

4.5.2 鸡蛋净利润:持续大幅亏损,高峰亏损2元/千克

2015年3季度后,饲料价格大幅下降,虽然鸡蛋价格重心下行,但养殖利润并未受到明显影响。2016年6月底蛋价跌至5.0元/千克,部分地区达到饲料成本,产生亏损,但蛋价很快反弹,再度进入盈利状态。进入2017年,鸡蛋跌破成本线,目前每千克鸡蛋净亏损1.0元,去年同期净盈利为0.50元/千克。此波亏损幅度大过以往亏损幅度,且持续时间较长。

4.6 鸡蛋后市行情展望

4.6.1 供应端

短期在产蛋鸡存栏量减少;老鸡经过淘汰占比不多,鸡龄结构年轻化,去产能还需时间;补栏积极性减弱;养殖户及贸易商库存量依然较大;梅雨季节不利于鸡蛋储存。

4.6.2 需求端

短期来看,去产能及亏损期持续还需时间,库存量依然较大,需求端未出现明显好转迹象,清明提振有限,上涨幅度有限;中长期来看,若蛋价维持低位运行,亏损期持续,去产能得以顺利进行;叠加夏季产蛋率降低、H7N9疫情影响消退、中秋节、国庆节备货提振鸡蛋需求等因素,蛋价才有望回升,否则2017年整体依然不容乐观。