中国蚕茧生产效益下降的原因与对策研究

2017-06-15于永霞

于永霞

(1江苏科技大学,江苏镇江212003;2广西壮族自治区蚕业科学研究院,广西南宁530007)

中国蚕茧生产效益下降的原因与对策研究

于永霞1,2

(1江苏科技大学,江苏镇江212003;2广西壮族自治区蚕业科学研究院,广西南宁530007)

针对2013年起我国多个蚕区蚕茧生产相继出现净利润为负值,2014年负值进一步增加的现象,从东部、中部、西部蚕区各选取了2个省(区)以及全国平均的蚕茧生产成本与收益情况进行分析。结果显示,蚕茧生产净利润下降是蚕区的共同现象。主要原因在于人工成本出现大幅度上升,而蚕茧的单位面积产量未见明显增加、蚕茧价格上升不多,从而出现了净利润为负值的情况。进一步从茧丝质量、茧丝生产、主要丝绸商品贸易等方面深入分析显示,我国高品位生丝供给与国际市场需求相比仍显不足,中低品位生丝则量多价平,缺乏竞争力,茧丝企业亏本经营客观上造成压价收购蚕茧。鉴此,提出了加快科技创新促进产业转型升级、降低企业税负减轻生存压力、加快人才培养增强发展动力、加快土地流转实行规模化生产、加快资源综合利用增加综合收益等促进蚕桑产业可持续发展的对策。

蚕茧;成本;效益;贸易;供给侧改革

种桑养蚕是我国的传统农业产业,已有5 500多年的历史[1]。2013年11月,国家提出“一带一路”的发展理念[2],给蚕桑产业的发展带来了新的机遇。但是,随着区域经济的发展,受土地成本和人工成本大幅度上升,以及工业用地挤占桑园用地等因素的影响,传统蚕区(江苏省、浙江省、山东省、广东省等)的桑园面积和蚕茧产量逐年萎缩,种桑养蚕作为传统产业,在经济发展的大潮中,在与其它农作物的竞争方面,比较优势日渐下降[3-4]。

2017年中央一号文件提出,要加快农业的供给侧结构改革[5]。而蚕桑产业的供给侧结构性改革必须首先从产业自身进行剖析。本文采用顾国达的蚕区划分方法,即将东部沿海地区、中部地区、西部地区分别划分为东部蚕区(江苏省、浙江省、山东省、广东省等4省)、中部蚕区(山西省、河南省、湖北省、江西省、安徽省、湖南省等6省)和西部蚕区(广西壮族自治区、四川省、重庆市、云南省、陕西省、甘肃省、新疆维吾尔自治区、贵州省等5省1市2区)[6]。根据所划分的蚕区,从每个蚕区分别选出2个省(区)作为代表(同一蚕区内省份排序不分先后)进行分析比较,东部蚕区以江苏省和浙江省为代表(丝绸贸易部分增加广东省);中部蚕区以河南省和安徽省为代表(丝绸贸易部分增加湖南省);西部蚕区以广西和云南省(丝绸贸易部分增加四川省)为代表;同时考虑全国的情况,增加“全国平均”一项。

基于数据的可得性和权威性,本文采用《全国农产品成本收益与资料汇编》2012—2016年各年版[7-11]的数据,利用Excel软件对2011—2015年各蚕区的蚕茧净利润、总成本等进行分析比较,同时探讨茧丝质量、生产以及贸易方面存在的问题,希望找出制约蚕桑产业发展的瓶颈问题,为加快蚕桑产业供给侧改革,促进产业可持续发展提供参考。

1 蚕茧生产的收益分析

1.1 净利润分析

净利润是指产品产值减去生产过程中投入的现金、实物、劳动力和土地等全部生产要素后的余额,反映了生产中消耗的全部资源的净回报[11]。从表1、图1可以看出,江苏省等6个省(区)及全国平均每667 m2桑园生产蚕茧的净利润均呈现下降的趋势。尤其值得注意的是,2013年是关键的一年,在这一年里,河南省、广西及全国平均每667 m2桑园生产蚕茧的净利润都跌入了负值。江苏、浙江、安徽、云南等4个省每667 m2桑园生产蚕茧的净利润2014年也降为负值。从图1可以看出,2011—2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的净利润均呈现下滑的趋势,且下滑幅度较大。

表12011 —2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的净利润元

图12011 —2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的净利润趋势图

从表1还可以看出,2011—2015年5年间,每667 m2桑园生产蚕茧的净利润江苏省从910.33元下降到-1 221.79元,下降了2 132.12元,降幅为234.21%;浙江省从1 814.54元下降到-485.81元,下降了2 300.35元,降幅为126.77%,虽然2015年比2014年有所上升,但仍在负值范围内;河南省从325.54元下降到-60.06元,下降了385.60元,降幅为118.45%;安徽省从668.66元下降到-579.56元,下降了1 248.22元,降幅为186.67%;全国蚕茧产量第一大省(区)——广西,从1 048.67元下降到-2 426.91元,下降了3 475.58元,降幅为331.43%;云南省从758.89元下降到-388.21元,下降了1 147.1元,降幅为151.16%;全国平均从874.48元下降到-1 010.91元,下降了1 885.39元,降幅为215.60%。2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的净利润均为负值。2 011—2015年间的净利润降幅从高到低的顺序依次为广西>江苏省>全国平均>安徽省>云南省>浙江省>河南省。

1.2 产值分析

产值由主产品产值和副产品产值2部分组成[11]。蚕桑生产的主产品产值为蚕茧的产值。副产品产值主要来源于同一地块上套种其他经济作物的产值,具体表现为桑园套种、栽培食用菌、套养家禽等蚕桑资源综合利用所产生的价值。由于蚕桑资源综合利用在国内还处于起步阶段,所以本文主要研究主产品——蚕茧的产值。

产值的影响因素主要有产量和价格2个方面[11]。从2011—2015年江苏等6个省(区)及全国平均每667 m2桑园的蚕茧产量及其变化情况(表2、图2)可以看出:2011—2015年5年间,每667 m2桑园的蚕茧产量,江苏省平均为99.85 kg,5年间增加了9.71 kg,增幅为10.26%;浙江省平均为99.96 kg,5年间下降了15.58 kg,降幅为14.11%;河南省平均为116.69 kg,5年间下降了64.76kg,降幅为46.35%;安徽省平均为79.87 kg,5年间下降了4.86 kg,降幅为5.54%;广西平均为170.16 kg,5年间下降了6.46 kg,降幅为3.81%;云南省平均为90.09 kg,5年间下降了4.20 kg,降幅为4.63%。除河南省每667 m2桑园的蚕茧产量波动幅度比其他5个省(区)及全国平均大之外,其他5个省(区) 5年间每667 m2桑园的蚕茧产量均呈小幅波动态势,显示蚕桑生产较为稳定。

表22011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的蚕茧产量kg

图22011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的蚕茧产量趋势图

价格是影响产值的另一个重要因素,往往受到需求等多方面因素的影响而出现波动。本文蚕茧价格是以50 kg蚕茧的收购价格来分析的。从2011—2015年江苏等6个省(区)及全国平均每50 kg蚕茧的收购价格及其变化情况(表3、图3)可以看出,2011—2015年5年间,江苏等6个省(区)及全国平均每50 kg蚕茧的收购价格呈现出中间高两头低的趋势,其中2013年是所调查的6个省(区)及全国平均的价格最高点,2014、2015年即出现连续下降的趋势。

表32011 —2015年江苏等6个省(区)及全国平均每50 kg蚕茧的收购价格元

图32011 —2015年江苏等6个省(区)及全国平均每50 kg蚕茧价格趋势图

1.3 现金收益分析

现金收益是指产品产值减去为生产该产品而发生的全部现金和实物支出后的金额,反映了生产实际得到的收入(包括现金收入和实物折算为现金的收入)[11]。

分析2011—2015年5年间生产蚕茧的现金收益,结果显示:2013年每667 m2桑园生产蚕茧的现金收益全国平均为3 278.42元,是5年间最高的,比2011年高了360.71元,随后出现下降趋势,2014年比2013年下降了320.23元,2015年比2013年下降了633.30元;江苏等6个省(区)每667 m2桑园生产蚕茧的现金收益与全国平均的趋势基本一致,也表现为两头低中间高的趋势(表4、图4)。

表42011 —2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的现金收益元

图42011 —2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的现金收益趋势图

从2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的现金收益比较结果看,现金收益由大到小的顺序依次为广西>全国平均>云南省>江苏省>浙江省>安徽省>河南省(表4),说明广西每667 m2桑园生产蚕茧的现金收益最高(比全国平均高1 074.74元)。

1.4 成本利润率分析

成本利润率是反映生产过程中所消耗的全部资源的净回报率[11]。从表5、图5可以看出:2011—2015年,江苏等6个省(区)及全国平均每667 m2桑园的成本利润率均呈下降趋势,江苏省下降了58.07个百分点,浙江省下降了85.71个百分点,河南省下降了13.28个百分点,安徽省下降了52.34个百分点,广西下降了54.84个百分点,云南省下降了42.99个百分点,全国平均下降了53.80个百分点;下降幅度由高到低的顺序依次为浙江省>江苏省>广西>全国平均>安徽省>云南省>河南省。

表52011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的成本利润率%

图52011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的成本利润率趋势图

2 蚕茧生产的成本分析

从以上4个收益指标的分析可以看出,2011—2015年,江苏等6个省(区)及全国平均蚕茧生产的净利润、产值(产量、价格)、现金收益、成本利润率等总体上均呈现下降的趋势,下面进一步从总成本方面分析利润下降的原因。

总成本是生产过程中耗费的现金、实物、劳动力和土地等所有资源的成本,是生产成本和土地等所有资源成本的总和[11]。其中,生产成本是指直接生产过程中为生产该产品而投入的各项资金(包括现金和实物)和劳动力的成本,反映了为生产该产品而发生的各种资源的耗费,包括物资服务费用和人工成本。土地成本,也称为地租,是指土地作为一种生产要素投入到生产中的成本,包括流转地租金和自营地折租2个方面[11]。

2.1 总成本分析

从2011—2015年江苏等6个省(区)及全国平均每667 m2桑园的总成本及其变化情况(表6、图6)可以看出:2011—2015年,每667 m2桑园的总成本除河南省在2014年和2015年连续2年出现下降、云南省在2015年较2014年出现下降外,江苏等4个省(区)及全国平均每667 m2桑园的总成本均呈现直线上升的趋势。每667 m2桑园的总成本江苏省增加了2 173.86元,增幅为79.30%;浙江省增加了1 273.42元,增幅为51.10%;安徽省增加了1 254.30元,增幅为64.26%;广西增加了3 093.49元,增幅为68.04%;全国平均增加了1 693.13元,增幅为60.57%。

表62011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的总成本元

图62011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的总成本趋势图

2.2 生产成本分析

生产成本是总成本的重要组成部分。从2011—2015年江苏等6个省(区)及全国平均每667 m2桑园的生产成本及其变化情况(表7、图7)可以看出: 2011—2015年,江苏等6个省(区)及全国平均每667 m2桑园的生产成本约占其总成本的85%~95%,除河南省2014年和2015年的生产成本较2013降低而5年间呈现先升后降、云南省2015年比2014年下降外,江苏等其他4个省(区)及全国平均的生产成本总体均呈现上升的趋势。2011—2015年,每667 m2桑园的生产成本江苏省增加了2 039.41元,增幅为81.75%;浙江省增加了1 131.80元,增幅为52.02%;河南省减少了664.93元,降幅为22.94%;安徽省增加了1 231.51元,增幅为66.69%;广西增加了3 025.84元,增幅为69.19%;全国平均增加了1 632.99元,增幅为62.06%。

表72011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的生产成本元

图72011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的生产成本趋势图

2.2.1 物资与服务费用物资与服务费用由直接费用和间接费用构成,是指生产过程中消耗的各种农业生产资料的费用、购买各项服务的支出以及与生产相关的其它实物或者现金支出的总和[11]。

直接费用包括种子、化肥、农家肥、农药、农用薄膜、租赁作业、燃料动力、技术服务、工具材料、修理维护、其他等11项费用,占物资与服务费用的84.75%~93.90%;直接费用中,化肥开支是比较大的一项,约占直接费用的30.49%~42.66%。间接费用包括固定资产折旧、保险、销售等3项费用,间接费用中固定资产折旧所占比重较大,约占间接费用的74.14%~99.61%(表8)。由于政策性农业保险并未普及,所以在调查的江苏等6个省(区)中,仅江苏、浙江2省有这项费用,且费用较少。

表82011 —2015年江苏等6个省(区)及全国平均每667 m2桑园生产蚕茧的物资与服务费用元

2.2.2 人工成本人工成本是指在生产过程中,直接使用的劳动力成本,主要分为家庭用工折价和雇工费用2个方面[11]。家庭用工折价是指生产中耗费的家庭劳动用工按一定的方法和标准折算的成本,反映了家庭劳动用工投入生产的机会成本,计算公式为家庭用工折价等于劳动力工价乘以家庭用工天数。雇工费用是指因雇佣他人(包括临时雇工和长期合同工)劳动(不包括租赁作业是被租赁方提供的劳动)而实际支付的所有费用,包括支付给雇工的工资和合理的饮食费、住宿费、保险费和招待费等[11]。

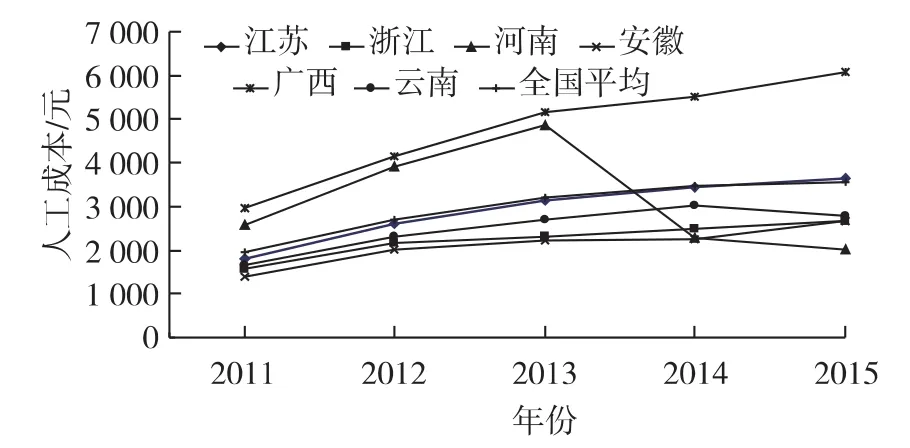

从表9、图8可以看出:2011—2015年,江苏等6个省(区)及全国平均每667 m2桑园的人工成本总体呈上升趋势,其中以广西的增幅最大,2015年比2011年增加了3 123.69元,增幅为105.62%;河南省、云南省是前段为上升趋势,分别在2014年、2015年出现下降。

表92011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的人工成本元

图82011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的人工成本趋势图

由于人工成本等于劳动力工价乘以用工数量,因此从劳动力工价和用工数量2个方面继续分析人工成本。

(1)劳动力工价。从表10可以看出:2011—2015年,江苏等6个省(区)及全国平均每667 m2桑园的劳动力工价虽然波动幅度较大,但是无一例外地均呈现上升的趋势,2011—2015年每667 m2桑园的劳动力工价江苏省增加了38.62元,增幅为94.26%;浙江省增加了38.60元,增幅为94.61%;河南省增加了37.99元,增幅为94.98%;安徽省增加了38.03元,增幅为94.81%;广西增加了38.11元,增幅为94.97%;云南省增加了38.01元,增幅为95.03%;全国平均增加了38.09元,增幅为94.54%。

表102011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的劳动力工价元/工

(2)用工数量。用工数量反映的是蚕茧生产投入的用工,饲养批次多,用工数量会相应增加。另外,机械化和省力化养蚕技术的普及又会减少用工数量。从表11、图9可以看出:2011—2015年,除河南省外其他5个省(区)及全国平均每667 m2桑园的用工数量变动不大,江苏省平均用45.34个工,2015年比2011年增加了2.15个工;浙江省平均用35.47个工,2015年比2011年减少了4.75个工;安徽省平均用33.60个工,2015年比2011年仅减少了0.45个工;广西平均用75.02个工,2015年比2011年增加了4.02个工;云南省平均用39.74个工,2015年比2011年减少了6.24个工;全国5年平均用47.14个工,2015年比2011年减少了3.19个工。2011—2015年平均用工数量由高到低的顺序依次为广西>河南省>全国平均>江苏省>云南省>浙江省>安徽省。广西用工数量最多,我们分析认为,广西的饲养时间长,一年饲养的批次比其他省(区)多,投入的劳动量相应也比较多。

表112011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的用工数量工

图92011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的用工数量趋势图

2.3 土地成本分析

土地成本主要包括流转地租金和自营地折租2种。流转地租金是指按照生产者转包他人拥有经营权的耕地或承包集体经济组织的机动地(包括沟渠、机井等土地附着物)的使用权而实际支付的转包费、承包费等土地租赁费用;自营地折租是指生产者自己拥有经营权的土地投入生产后所耗费的土地资源按一定的方法和标准折算的成本,反映了自营地揉入生产时的机会成本[11]。

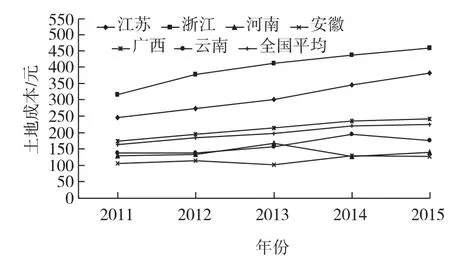

种桑养蚕对土地的需求量较大,属于土地密集型产业。随着城镇化步伐的加快和水果、其它经济作物收益的不断提高,蚕茧生产与粮食、水果、其它经济作物等争地的现象仍持续存在[4],而且随着土地流转,规模化种植带来的土地价值上升,客观上也造成了土地成本逐年增加。从2011—2015年江苏等6个省(区)及全国平均每667 m2桑园的土地成本及其变化情况(表12、图10)可以看出:2011—2015年,每667 m2桑园的土地成本江苏省增加了134.45元,增幅为54.58%;浙江省增加了141.62元,增幅为44.75%;河南省增加了10.00元,增幅为7.69%;安徽省增加了22.79元,增幅为21.69%;广西增加了67.65元,增幅为39.14%;云南省增加了38.15元,增幅为27.63%;全国平均增加了60.14元,增幅为36.66%。2015年每667 m2桑园的土地成本从高到低的省(区)顺序依次是浙江省>江苏省>广西>全国平均>云南省>河南省>安徽省。说明,江苏、浙江等经济发达地区受工业化影响,土地成本较高;而广西近年来随着柑橘等水果价格的一路飙升,农民种植柑橘等水果的积极性高涨,对土地的需求越来越高,推高了土地价格,从而增加了土地成本。

表122011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的土地成本元

图102011 —2015年江苏等6个省(区)及全国平均每667 m2桑园的土地成本趋势图

3 蚕茧生产效益下降的深层次原因分析

当前,我国种桑养蚕还是停留在“一根丝”的经济上[12],蚕茧经营模式主要还是以种桑—养蚕—蚕茧—生丝—丝绸制品的模式获取经济利益。对蚕桑资源的综合利用方式还比较少,蚕桑资源的综合利用做得比较多的是蚕丝被,其次是桑枝食用菌[13]。蚕茧生产在整个经营链中,还是处于“供方”,其收益(价格方面)主要受到“买方”的影响。因此,进一步分析蚕茧品质、买方经营状况和茧丝绸国内外贸易等具有重要意义,或许可以进一步找出蚕茧生产净利润下降的深层次原因。

3.1 蚕茧品质分析

2015年桑蚕干茧质量分析报告显示[14],2015年的全国桑蚕干茧年平均质量等级为4.35 A,陕西省、安徽省明显高于全国平均;江苏省、江西省、云南省、四川省与全国平均持平;山东省、广西低于全国平均(表13),地区差异明显[由于《2015年度桑蚕干茧质量分析报告》里并未列出全部参检省份(没有河南省数据),故此处用陕西省数据。同时,为使数据更全面,东部蚕区增加了山东省,中部蚕区增加了江西省,西部蚕区增加了四川省]。另据中国纤维检验局报告[15],我国国内103家缫丝企业2015年生丝平均质量等级为4A10,虽然正品率为100%,但其中3 A和4 A级生丝的比重高达71.0%而6 A级生丝的比重不足1.0%。

表132015 年全国及主产地桑蚕干茧质量等级

3.2 茧丝企业盈亏分析

追求经济效益最大化是企业经营的重要目的之一[16],但企业受到原料不足、原料质量差、人工成本高等因素的制约,常常出现亏损,即行业所说的茧丝倒挂现象(生产1 t生丝所需要的原料茧价格比1 t生丝售价要高),国内多个省(区)都出现过这一现象[17-19]。据国家统计局调查数据:2014年全国950家规模以上丝绢纺织及精加工工业企业年实现工业产值共计1 149.38亿元,资产合计644.31亿元,主营收入1 111.19亿元,利润总额仅为59.40亿元,亏损的有122家,亏损面为12.84%;全国37 406家纺织工业企业,实现工业产值共计57 809.98亿元,资产合计36 385.94亿元,主营收入56 852.30亿元,利润总额仅为3 015.06亿元,亏损的有4 685家,亏损面为12.52%[13]

3.3 国内外贸易分析

我国的生丝贸易量占世界贸易量的90%,真丝绸缎贸易量占世界贸易量的70%,丝绸制成品贸易量占世界贸易量的40%以上,是名副其实的丝绸商品出口大国,具有绝对的数量优势,但仍不具定价权[13]。而且随着印度等国蚕丝业的兴起,中国的丝绸制品出口受到影响。尤其是受国际市场人民币与美元汇率变动、高品位生丝供不应求等因素的影响,2010—2014年我国真丝绸商品对美国、印度、意大利、日本、香港的出口额较2010年度分别下降了22.10%、40.07%、15.60%、12.34%、8.61%,其中对美出口连续3年下降,对印度出口连续4年下降,且平均降幅超过10.00%[20]。2016年比2015年出口形势有所转好,全国共出口生丝5 939.9 t,出口额为28 234.59万美元,同比增长17.52%和19.81%,显示出口波动频繁[21]。

3.3.1 国内丝绸商品扩容有限随着国内消费者购买力的提高,国内的丝绸消费需求不断提升,2014年我国丝绸商品内销比例已经超过35%,丝绸家纺、丝针织品、丝绸饰品和丝绸混纺制品等已成为国内市场主打商品,比2005年提高了10个百分点[22];其中蚕丝被是丝绸商品中发展较大的一个产业,据中国丝绸协会统计,2014年国内蚕丝被销量约2 474万床[20]。但同时我们要清醒地认识到:虽然蚕丝纤维是天然的蛋白纤维,其亲肤性和保健性倍受推崇,但是蚕丝纤维作为材质存在易发黄变性、变脆,蚕丝纤维制作的真丝服饰存在价格高养护难等问题,制约大众接受丝绸服饰而广泛消费;加之新型纤维材质的不断出现,丝绸商品的替代品市场不断扩大,丝绸商品内销市场的扩容有限。

3.3.2 国际市场竞争力不足据中国海关统计,中国真丝绸商品2014年出口总额为31.38亿元,比2013年降低11.29%,丝类产品出口总量为1.34万t,比2013年降低10.50%[23]。

为更深入地分析茧丝绸商品贸易情况,此处在分析原有的江苏等6个省(区)及全国平均的基础上,增加了对广东省和四川省的分析。从丝绸年鉴的统计数据[24-25]看(因统计口径有变,2015年主要丝绸商品不再包含人造丝绸和合成纤维绸),2014年与2013年相比,主要丝绸商品出口额江苏省增加了19 208.80万美元,增幅为7.82%;浙江省增加了8 326.50万美元,增幅为1.03%;河南省减少了1 488.70万美元,降幅为26.71%;安徽省减少了1 362.80万美元,降幅为8.54%;广西增加了1 049.90万美元,增幅为13.98%;云南省增加了1 019.40万美元,增幅为30.77%;广东省增加了1 453.40万美元,增幅为2.23%;四川省减少了3 684.70万美元,降幅为12.26%;全国合计出口额减少了1 310.00万美元,降幅为0.09%(表14)。

表142011 —2014年全国蚕茧主产省(区)主要丝绸商品出口额万美元

主要丝绸商品进口方面,2014年全国主要丝绸商品进口额比2013年减少11 254.00万美元,降幅为5.03%(表15)。仅云南、四川2省的进口呈增长态势,增幅分别为70.00%、10.97%。广西2014年主要丝绸商品进口额比2013年减少64.70万美元,降幅为4.55%;江苏省减少3 831.60万美元,降幅为8.66%;浙江省减少2 904.70万美元,降幅为11.41%;河南省减少12.50万美元,降幅为6.01%;安徽省减少99.80万美元,降幅为5.16%;广东省减少1 211.50万美元,降幅为2.04%。

表152011 —2014年全国蚕茧主产省(区)主要丝绸商品进口额万美元

4 对策与建议

通过以上分析显示,作为劳动密集型和土地密集型产业的蚕茧生产,在资源方面,随着国内城镇化的不断推进,一方面农民工进城务工导致的农村青壮劳动力减少,另一方面新生代的农民工又不愿意从事较为辛苦的种桑养蚕工作而使蚕桑产业面临用工成本上升的趋势。《全国农产品成本收益资料》(2015年版)的15种主要农产品的成本利润率均出现下降,多个农产品净利润为负值[11],说明中国的农产品收益下降是普遍问题,中国种植业产业供给侧结构性改革迫在眉睫。

2013年我国60周岁以上人口的比例为14.3%,已经进入了老龄化社会模式,16~59岁的劳动力人数不断减少,刘易斯转折点效应明显,从侧面反映出劳动力成本不断上升的趋势[26];大规模的旧城改造、城镇化的推进,一方面推高了土地的价格,另一方面也推高了人工成本(失地补贴、进城后的三险一金等支出),使得越来越多的农民愿意进城务工而不愿从事繁重的种桑养蚕工作,只有留在农村的老人、妇女从事这一产业,因此种养技术难以普及提高。在终端产品的需求方面,据李建琴[13]、李龙等[27]的研究,以美国、法国、意大利等国为主的生丝进口国对高品位生丝的市场需求量大,但中国的高品位生丝供给却明显不足;中国、印度、巴西等国家生产出大量的中品位生丝,而市场需求量有限,导致量多质平而价低。

分析显示,中国的蚕茧生产在供给方面与市场需求方面存在矛盾。具体表现:一是高品位生丝的市场需求量大但产量低无法满足需求的矛盾;二是低品位生丝市场需求有限却生产过剩,质同价平缺乏竞争力的矛盾;三是用工需求高而劳动力明显不足的矛盾。中国蚕茧生产已经由总量矛盾转变为结构性矛盾,迫切需要进行供给侧结构性改革。

4.1 加快技术创新促进产业转型升级

科学技术是第一生产力。从蚕茧产量分析可以看出,蚕茧生产在省力化、机械化方面还有较大的提升空间,建议今后要进一步加快新型种养机具的研发和大面积推广应用;同时,要从整个蚕桑茧丝绸产业链的实际出发进行技术升级,既要抓好种桑养蚕环节的技术升级,也要抓好鲜茧收烘、缫丝环节的技术升级;通过改进工艺,提高设备的先进水平,以提高产品质量,降低生产成本,促进蚕桑产业高效发展。

4.2 降低企业税负减轻生存压力

茧丝生产企业要缴纳各种税款,加上近年来国家对工人的劳动保护以及劳动保障的要求逐年增高,普遍要求企业为工人缴纳“三险一金”,企业的各项成本较高,迫使茧丝生产企业为了降低成本不得不压低茧价。作为产业链中间的丝厂,由于高品位生丝不足而低品位生丝过剩受到国际生丝买家的压价,加上自身生产经营成本居高不下,为了保证自己企业的正常生存而采取了进一步压低蚕茧价格的方法。因此,为保护这一传统产业,相关部门已经开展了“营改增”的税收制度改革,有效地扭转了缫丝企业的亏损问题,希望进一步为企业减负,让利于企,让利于农。

4.3 加快人才培养增强发展动力

产业的竞争,无论是基础科学方面还是应用技术方面,归根到底还是人才的竞争。从中国纤维检验局对2015年茧丝质量分析看,影响茧丝质量重要指标洁净和纤度偏差的主要原因是缫丝企业生产组织的管理科学性和精细度不够[16]。茧丝质量的产地差异,归根到底还是由于人才不足带来的技术差异。在蚕茧生产方面,无论是蚕桑育种的科研机构、繁育蚕种的蚕种场还是指导蚕农的农技推广部门都存在熟练技术工人不足的问题,从事种桑养蚕的蚕农也存在对先进的种桑养蚕技术了解掌握不足的问题。根据产业的发展,加快相应层次人才的培养是当务之急,是实现蚕桑产业可持续发展的根本。因此,建议通过地区间协作,充分发挥和借鉴东部地区在人才、技术、资本、管理、市场方面的优势,加强人才培养和先进的种桑养蚕技术的推广应用,促进全国茧丝质量整体水平的提升。

4.4 加快土地流转实行规模化生产

当前我国蚕茧生产面临的主要问题不是蚕茧产量的多少,而是优质蚕茧产量少。其原因之一就是种桑养蚕多为单家独户的规模,难以开展机械化、现代化生产作业,与养猪、养牛、养羊等高度集中、规模化、标准化饲养的养殖业相比,家蚕的饲养还停留在单家独户的饲养水平,在集约化、规范化等方面均存在不足,无法形成规模优势,严重影响了产业的经济效益;尤其是占据全国蚕茧产量半壁江山的广西,茧丝质量低于全国平均水平,虽然一年可以饲养多批蚕,但是广种薄收,随着劳动力进一步老龄化以及水果等产业的竞争优势加强[4],蚕桑产业的竞争优势将逐渐降低。因此,应当加快农村土地流转,实现桑园规模化种植、家蚕规模化工厂化饲养,这样既有利于病虫害的统防统治,也有利于种桑养蚕的各项技术的规范实施,从而提升蚕茧品质。

4.5 加快蚕桑资源综合利用增加综合效益

因地制宜,加快“桑产业”“蚕产业”的研究,广泛开展蚕桑资源在食品领域、医药领域的研发。在加快茧丝产业技术升级产品转型的同时,在蚕桑资源综合利用方面下功夫,借“清洁乡村”“精准扶贫”等项目的东风,引导农民种桑养蚕的同时开展桑叶养鸡、鸭、牛、羊,加快与药企的联合研发、攻关,提高蚕桑产业的综合利用水平,增加蚕桑产业的综合经济效益,发展壮大蚕桑产业。

[1]向仲怀.中国蚕业可持续发展战略研究[C]//中国蚕学会,国家蚕桑产业技术体系.中国蚕业经济管理学术研讨会材料汇编.[出版地不详]:中国蚕学会,2012:84.

[2]国家发展改革委,外交部,商务部.推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动[EB/OL].和讯网,(2015-03)[2017-01-22].http://news.hexun.com/2015-03-28/ 174494786.html.

[3]黄先智,秦俭,向仲怀.日本蚕丝业振兴路径给中国蚕丝业转型发展的启示[J].蚕业科学,2013,39(3):599-605.

[4]于永霞,黄红燕,乐波灵,等.广西蚕茧与甘蔗、柑橘的收益与成本比较分析[J].中国蚕业,2016,37(4):69-76.

[5]佚名.中共中央国务院关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见[EB/OL].中国科技网,(2017-02-06)[2017-03-20].http://www.stdaily.com/ kwtwpai/ktp/2017-02/06/content_510533.shtml.

[6]祁广军.“东桑西移”背景下的广西蚕丝业发展实证研究[D].北京:中国农业大学,2013.

[7]国家发展和改革委员会价格司.全国农产品成本收益与资料汇编(2012)[G].北京:中国统计出版社,2012:197-201.

[8]国家发展和改革委员会价格司.全国农产品成本收益与资料汇编(2013)[G].北京:中国统计出版社,2013:198-201.

[9]国家发展和改革委员会价格司.全国农产品成本收益与资料汇编(2014)[G].北京:中国统计出版社,2014:198-201.

[10]国家发展和改革委员会价格司.全国农产品成本收益与资料汇编(2015)[G].北京:中国统计出版社,2015:197-198.

[11]国家发展和改革委员会价格司.全国农产品成本收益与资料汇编(2016)[G].北京:中国统计出版社,2016:197-199.

[12]乐波灵,虞崇江,于永霞,等.广西蚕桑产业发展“十二五”回顾及“十三五”展望[J].广西蚕业,2016,53(1):1-5.

[13]李建琴.中国棉麻丝产业可持续发展研究(蚕丝产业篇)[M].北京:中国农业科学技术出版社,2015:254-259.

[14]中国纤维检检局.2015年度桑蚕干茧质量分析报告[EB/OL].中国纤维检验局网,(2016-08-04)[2017-04-17].http:// www.cfi.gov.cn/view-130-6438.html.

[15]中国纤维检检局.2015年度生丝产品质量分析报告[EB/OL].中国纤维检验局网,(2016-06-17)[2017-04-17].http:// www.cfi.gov.cn/view-131-6271.html.

[16]全国经济专业技术资格考试用书编写委员会.经济基础知识(2009年版)[M].沈阳:辽宁人民出版社,2009:21-22.

[17]韦炳佩.广西茧丝价格倒挂现象的原因分析及应对措施[J].广西农学报,2015,30(2):68-70.

[18]广西大宗茧丝交易市场.广西大宗茧丝交易市场5月行情综述[J].丝绸,2010(6):71-72.

[19]刘乐平,郑忱.“茧丝倒挂”让丝绸厂家赚少赔多[EB/OL].杭州网,(2011-07-27)[2017-04-11].http://hzdaily.hangzhou.com.cn/hzrb/html/2011-07/27/content_1107795.htm.

[20]杨永元.2015年全国茧丝绸行业产销形势分析会议报告[EB/ OL].世界丝绸网,(2015-05-06)[2017-04-20].http://www.wehangzhou.cn/wm/sczf2015/content/2015-05/07/content_ 5760737.htm.

[21]董锁拽.2016年全国丝类出口形势及质量分析[EB/OL].四川丝绸网,(2017-04-20)[2017-04-20].http://www.scsilk.com/news/1/2017-04-20/14641.html.

[22]佚名.我国丝绸行业外贸现状及发展新方向分析[EB/OL].中国行业研究网,(2011-11-24)[2017-04-20].http://www.chinairn.com/news/20111124/213146.html.

[23]钱有清,刘文全,柳恩见.中国茧丝绸行业2014年运行分析与2015年展望[J].丝绸,2015,52(6):74-80.

[24]中国丝绸协会,《中国丝绸年鉴》编辑委员会.中国丝绸年鉴(2012/2013年版)[M].杭州:浙江理工大学杂志社,2014: 293-314.

[25]中国丝绸协会,《中国丝绸年鉴》编辑委员会.中国丝绸年鉴(2014/2015年版)[M].杭州:浙江理工大学杂志社,2016: 262-282.

[26]陈玉荣,张腾.我国供给侧结构性改革中去产能研究[J].改革与战略,2017,33(4):21-27.

[27]李龙,高源,赵卫国,等.加强国际蚕业合作共筑丝绸之路辉煌[J].中国蚕业,2016,37(2):1-7.

[S88-9]

C

1007-0982(2017)02-0021-12

10.16839/j.cnki.zgcy.2017.02.005

2017-01-24;接受日期:2017-04-20

现代农业产业技术体系建设专项(编号CARS-22);为茧丝绸企业提供茧丝绸产业公共服务项目(编号TAHP-2015-ZB-438)。

信息:于永霞(1979—),女,山东海阳,硕士研究生,经济师。Tel:0771-3278813,E-mail:6650360@qq.com