申通快递借壳上市交易结构及其绩效分析

2017-06-14张颖

张颖

摘要:借壳上市虽为申请IPO有难度的公司的次优化决策,但通过事件研究法及财务研究法分析此次A股中闹得沸沸扬扬的申通快递借壳艾迪西成为“民营快递第一股”发现,借壳上市的股东财富效应并不输于IPO。

关键词:借壳上市;事件研究法;财务研究法

中图分类号:F25

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.15.021

1案例基本情况

2015年12月2日,停牌数月的艾迪西(SZ002468)发布公告称,将截至评估基准日2015年12月31日所拥有的全部资产负债作价72,603.61万元,出售给注册于香港的有限责任公司——Ultra Linkage Limited。同时拟作价169亿置入100%申通快递股权。这意味着申通快递即将借壳艾迪西上市,成为“民营快递第一股”。

图1

1.1“杉杉系”卖壳技

2014年11月27日,杉杉股份董事局主席郑永刚以14.42元/股的价格受让艾迪西原控股股东26.98%的股份,成为艾迪西实际控制人。郑永刚在成为艾迪西实际控制人后,并未把精力放在其主业经营的改善上。艾迪西主要经营水暖器材的研发、生产和销售,近年来盈利能力并不理想。且艾迪西在2015年先后于7月、8月两次宣告停牌重组,不过计划也先后流产。直至12月发布公告拟将壳出售给申通快递。

1.2借壳方——申通快递基本情况及借壳动机

申通快递成立于2007年,主营业务为快递服务。目前其已经在全国范围内形成了完善的快递服务网络,包括独立网点及分公司1500余家,服务网点及门店1万余家,品牌总体从业人员超过20万人。2015年度,申通快递完成业务量25.68亿件。

由于电子商务的飞速发展,加速快递行业的市场竞争,消费者对于快递服务的品质和速度的要求也日益提高。申通快递因此急需资金用于拓展全国快递网络、扩大业务规模、提升经营业绩。

目前IPO暂停,何时再度开闸尚无具体日程。即使IPO正常进行,排队过会的时间成本太高,此过程中也变数重重。注册制目前看来也遥遥无期。受现实诸多条件的制约,申通快递通过IPO直接上市难度及代价太高,通过借壳的方式实现间接上市无疑是明智的举动。

2购买“净壳”动机

通常借壳上市交易中对于壳公司的处理,是将原壳公司的业务资产出售给原大股东或第三方,或与借壳方进行资产置换,使其成为“净壳”。

2.1原艾迪西与申通快递业务范围不一致

原艾迪西业务范围主要包括生产销售水暖器材、阀门等相关产品的研发、制造、销售和服务。与申通快递目前主业经营快递业务相去甚远,且申通快递目前也无多元化发展的战略目标,故“实壳”交易不符合双方各自的需求。

2.2防止商誉减值降低公司业绩

本次交易结束后,艾迪西向申通快递股东发行股份购买其持有的申通快递100%的股份,同时申通快递原股东将取得上市公司的实际控制权。本次并购重组法律意义上的收购方(艾迪西)成为会计上的被收购方,而法律意义上的被收购方(申通快递)即是会计上的收购方。又因艾迪西拟将全部资产和负债出售,此次交易系不构成业务的反向收购,应按照权益性交易原则,不确认商誉和当期损益。

此次并购中,申通快递控股股东对并购重组后的业绩作出承诺——2016、2017、2018年度扣除非经常性损益后归属于母公司所有者净利润分别不低于为1.7亿元、14亿元、16亿元。若选择“实壳”交易模式,则需要按照反向购买发合并报表。在购买法下,合并报表购买方(申通快递)的资产、负债以其合并前的账面价值进行确认和计量,被购买方(艾迪西)的可辨认资产、负债以其合并日确定的公允价值进行合并,因其合并成本小于可辨认净资产公允价值的差额,需要确认巨额的商誉。申通快递估值溢价过高,若借“实壳”会产生巨额商誉,在以后年间减值摊销时,会大额拉低当年净利润,不利于股东的利润承诺。

2.3防止原上市公司对外担保掏空本公司

原艾迪西的经营业绩较差,另外截至2015年12月31日,艾迪西为下属全资子公司提供的担保额度为2136,385.90万元;在此担保额度下实际发生的借款总额为17,384.65万元。为了防止当年“鸿仪系”掏空亚华控股的“陷阱”再次发生,申通快递选择了“净壳”交易。

3重组绩效

3.1借壳上市信息公告效应

目前学术界通常是通过观察资本市场对于信息公告的反映,来研究公司并购重组的绩效,即研究在当前市场某一事件发生当下,股价是否产生波动,出现“异常收益率”。

3.1.1事件日与事件窗口

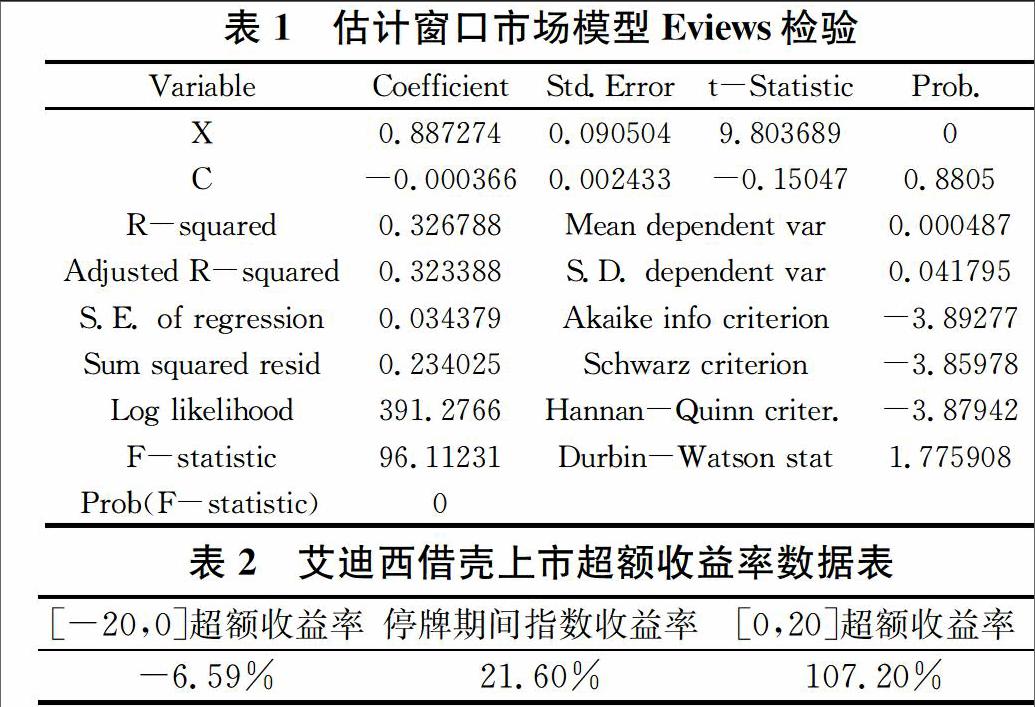

艾迪西于2015年8月25日停牌,2015年12月14日发布重组公告并复牌交易。由于停牌时间超过1个月,本文以停牌和复牌为界点,将观察时间窗截为公告日前停牌期间和公告日后三段。其中,公告日停牌前超额收益率窗口期为停牌前20个交易日;公告日后超额收益率为复牌后20个交易日。估计窗口均为100个交易日。数据来源于同花顺数据库中深证指数及艾迪西在估计窗口期以及窗口期的股票价格。

3.1.2累计异常收益率的确定

本文用市场指数调整模型计算累计超额收益率(CAR),计算公式为:

CARit=∑t2t=t1ARit

式中:ARit=Rit-Rmt

Rit:艾迪西公司股票在交易日t的实际收益率;

Rmt:交易日t的上证指数收益率。

预期正常收益率的计算通常有三种方法:均值调整法、市场调整法和风险调整法,且在一系列条件下,市场调整法是最好的(Brown&Warner,1985)。因此本文通过市场调整法,估计窗口期内的上证指数收益率和艾迪西股票實际收益率为样本,利用Eviews作回归分析得到个股估计值α和β。根据市场模型Rit=αi+βi*Rmt估计窗口期内艾迪西的预期收益率(拟合数据见表1)。预期收益率与实际收益率之差,记为日超额收益率(ARit),样本在窗口期内累计超额收益率记为CAR。

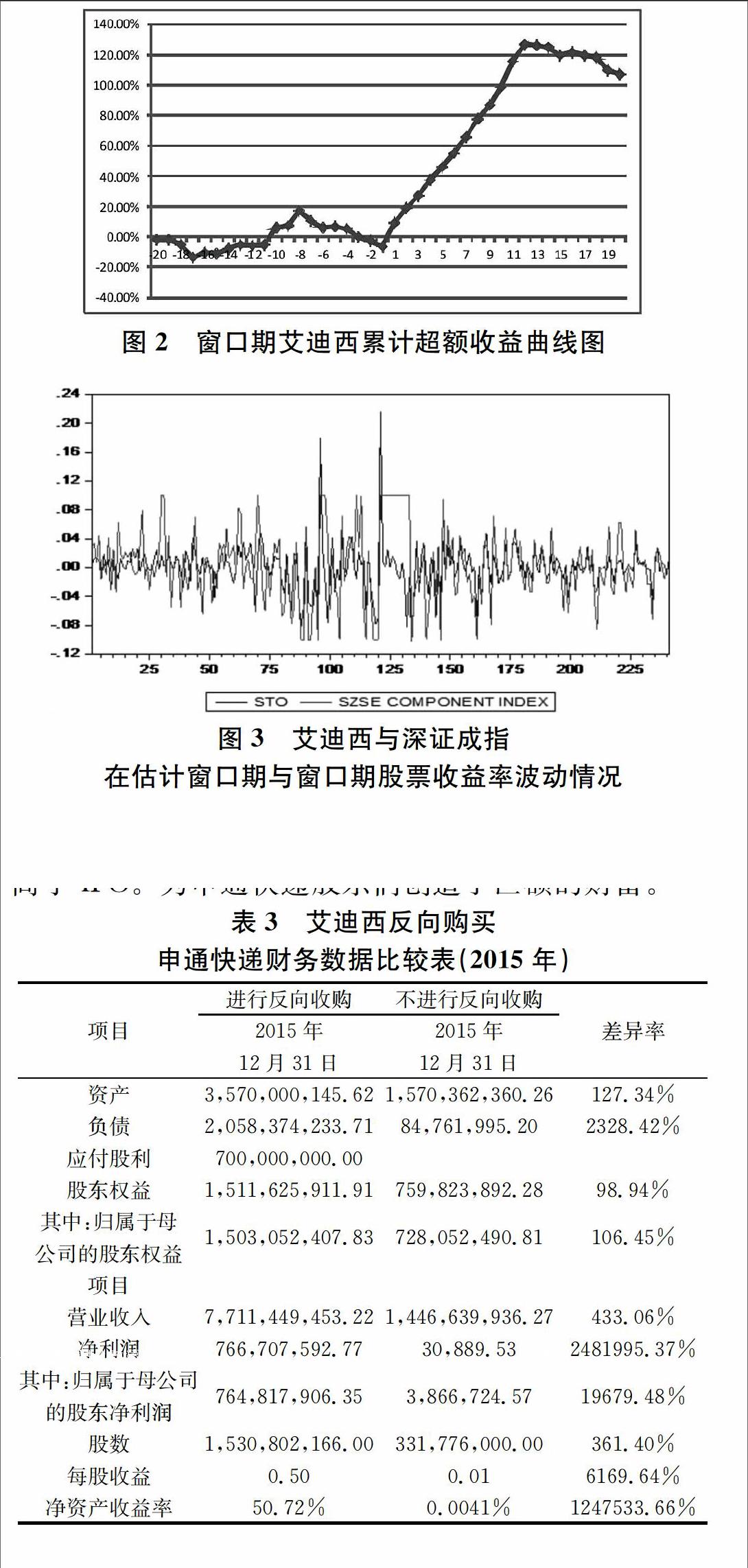

3.1.3研究结果及分析

上表2数据显示,艾迪西股票停牌期间20个交易日累超额收益率为-6.59%,停牌期间深证成指收益率为21.60%,复牌后20个交易日内,都表现为正的超额收益率,累计超额收益率高达107.20%,并且随着时间窗口期的延长,累计超额收益率逐渐递增,反向收购的消息宣布显著增加了艾迪西股东财富。市场反应积极,为股东提供了交易机会。

3.2申通快递股东财富效应

财务分析法也是研究公司并购绩效的一种常用手段,通常采用比较事件发生前后的财务绩效的方法。

根据2015申通快递财务报表中显示,2015年申通快递账面价值为151,162.69万元,此次交易中,因资产估值溢价,申通快递交易价格为1,690,000.00万元,增值11.18倍。这样的财富升值,不仅远远超过我国资本市场平均6倍左右的借壳上市财富增值,也远高于IPO。为申通快递股东们创造了巨额的财富。

为考虑艾迪西反向收购申通快递的财务业绩,将艾迪西2015年年度报告数据与公告的申通快递2015年年度备考财务报告进行比较,具体数据见表3。从中看出,在进行反向收购后,艾迪西的每股收益和净资产收益率增长迅猛,盈利水平和可持续发展能力均将得到大幅提升。

与此同时,由于本次并购重组附带业绩保证条款,申通快递2016年度、2017年度、2018年度扣除非经常性损益后归属于母公司所有者净利润若分别低于为17,000.00万元、140,000.00万元和160,000.00万元,其控股股东将根据重组相关法规之要求以本次交易中取得上市公司发行的股份及现金对价作为业绩补偿承诺。从另一方面间接保证了申通快递盈利能力。

但值得注意的是,申通快递突然在2015年宣布分派70万股利(此前年度并未有分派股利记载),加之申通快递作价是按照未来收益法进行估值,此次分派股利是否是申通快递股东为自身输送利益还有待进一步研究。

4结论

相较于IPO,借壳上市不能在上市过程中筹集到大额的权益资金,加之壳资源的稀缺和巨额重组成本的支付,成为公司上市的次优化决策,通常是IPO有障碍公司的无奈之举。然而通过对申通快递借壳上市绩效研究后发现,其并购后市场反应积极,股东实现了巨额的财富增值,获得良好的投资回报。加之在借壳上市过程中配套定向增发募集资金,同时满足了申通快递对于资金募集的需求,股份回购业绩补偿方案又使其业绩补偿成本最小化。

参考文献

[1]李青原,田晨阳,唐建新.公司横向并购动机:效率理论还是市场势力理论——来自汇源果汁与可口可乐的案例研究[J].会计研究,2011,(05):5864.

[2]吴联生,白云霞.公司价值、资产收购与控制权转移方式[J].管理世界,2004,(09):123130.

[3]戴娟萍,魏妍炘.海澜之家借壳上市交易结构及其绩效分析[J].财会月刊,2015,(04):6466.

[4]王力群,雷良海.南北車合并重组绩效评价方法初探[J].改革与开放,2015,(15):2526.