浅谈商业信用的评估

2017-06-13夏剑锋

夏剑锋

商业信用是指工商企业之间相互提供的,与商品交易直接相联系的信用形式。商业信用存在的形式多种多样,如企业之间的赊销及分期付款等。在评估实务中,笔者发现,商业信用会影响企业的现金流,从而会影响企业的价值,因此在企业价值评估中要考虑商业信用的影响。

本文中,笔者通过两个案例来简单分析商业信用对企业价值评估的影响。

一、案例一

A企业是一家电路板生产企业,评估基准日(2016年12月31日)的资产负债表如下:

项目 账面值(万元) 项目 账面值(万元)应收账款 5,500.00 应付账款 12,000.00存货 4,500.00 其他负债 141.22其他流动资产 556.36 负债总计 12,141.22非流动资产 15,192.40资产总计 25,748.76 净资产 13,607.54

2016年利润表如下:

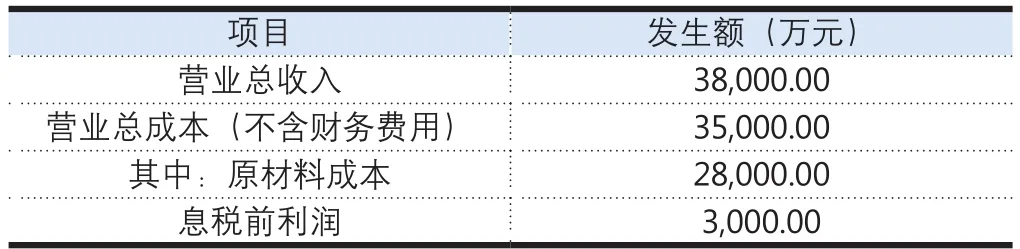

项目 发生额(万元)营业总收入 38,000.00营业总成本(不含财务费用) 35,000.00其中:原材料成本 28,000.00息税前利润 3,000.00

评估人员采用收益法对A企业进行评估,预计A企业未来5年收入增长率分别为10%、8%、6%、4%、2%,成本利润率、各项周转率与2016年一致,评估过程见表1。

从表1中可以看到,企业未来的营运资本增加值为负数,这意味着随着经营规模的扩大,A企业不但不需要追加营运资本,反而会不断地减少营运资本,这对于一个传统的制造型企业来说是不正常的,故评估人员对A企业的各项流动资产、负债周转率进行了分析。

A企业及同行业可比公司的2016年应收账款、存货、应付账款周转率如下:

项目 A企业 同行业可比公司应收账款周转率 6.91 7存货周转率 6.22 6应付账款周转率 2.33 5

从上表中可以看到,A企业的应收账款及存货周转率与可比公司类似,但应付账款周转率远低于可比公司,究其原因是因为应付账款账面值过高,从而导致其营运资本为负。A企业的应付账款全部为原材料采购款。经过市场调查可知,电路板行业原材料采购的商业信用期一般为75天,而通过账龄分析发现,A企业应付账款中有6500万其账龄已经超过了75天,全部来自于关联方,这部分应付账款的性质实际上已经发生了变化,由商业信用变成了资金占用,而资金占用是由于关联方之间的特殊关系才产生的,与企业自身业务并没有直接关系,属于非经营性负债。因此,评估基准日企业经营性的应付账款实际应为5500万元,据此计算的应付账款周转率为5.09,与可比公司类似,假设这个应付账款周转率未来维持不变,评估人员对表1的评估过程进行调整,见表2。

表1 单位:万元

表2 单位:万元

表2得出的企业价值比表1低33%,原因是表1混淆了商业信用与资金占用。商业信用是由市场供需双方博弈形成,与主营业务息息相关,具有持续性;而资金占用则是由非市场因素形成的,需要从价值类型为市场价值的评估结论中扣除。

二、案例二

B企业是一家汽车销售服务企业(4S店),评估基准日(2016年12月31日)的资产负债表如下:

项目 账面值(万元) 项目 账面值(万元)存货 559.11 短期借款 628.46其他流动资产 256.36 其他负债 81.22非流动资产 692.40 负债总计 709.68资产总计 1,507.87 净资产 798.19

2016年利润表如下:

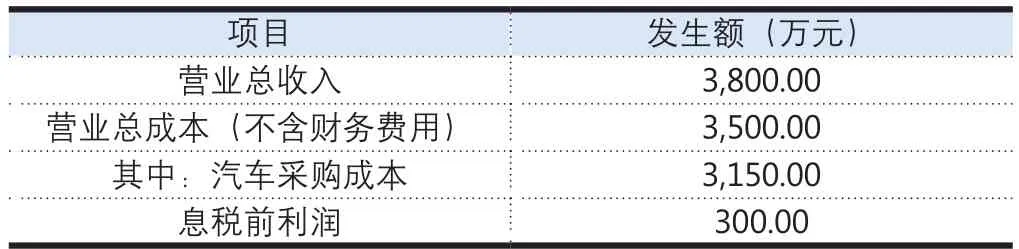

项目 发生额(万元)营业总收入 3,800.00营业总成本(不含财务费用) 3,500.00其中:汽车采购成本 3,150.00息税前利润 300.00

评估人员采用收益法对B企业进行价值评估,预计B企业未来经营规模、经济效益及成本利润率、各项周转率均与2016年一致,评估过程见表3。

同时,评估人员对B企业的各项周转率进行分析,B企业及同行业可比公司的存货、应付账款周转率如下:

项目 B企业 同行业可比公司存货周转率 5.63 5.6应付账款周转率 0 5

从上表中可以看到,B企业的存货周转率与可比公司类似,但应付账款周转率为0,其原因是应付账款账面值为0。4S店作为汽车经销商,直接向汽车厂家采购车辆,通常会形成大量的欠款,同时由于4S的利润率水平较低,很少直接向银行贷款,但B企业的短期借款余额却很高,评估人员对其进行了研究分析。

表3 单位:万元

B企业借款的法律依据是一份由C汽车金融公司、B企业及C汽车销售公司三方共同签订的融资协议。协议规定:如果B企业从C汽车销售公司的汽车采购量及对外销售量均达到一定规模,C汽车金融公司即为B企业采购车辆提供贷款,贷款期限为3个月,在第1个月内还款免息,1-2个月之间还款利率为1.5%,2-3个月之间还款利率为3%。

从协议中可以看到,融资的前提是车辆采购,并且C汽车金融公司与C汽车销售公司是关联方,按照实质重于形式的原则,该融资可视为工商企业之间相互提供的、与商品交易直接相联系的信用形式,符合商业信用的定义,实质上是C汽车销售公司对B企业采购车辆的授信。同时,协议约定了差异化利率,其目的在于鼓励还款,加速车款回收,而债务资本追求利息收益最大化,而且收益固定。协议还规定了融资条件,即汽车采购量及对外销售量需要达到一定规模,评估人员预计B企业未来的经营规模保持不变,满足融资条件,借款将不断在企业内部循环,而债务资本的还本付息期限固定。由此可见,该借款与债务资本有本质的区别,应该属于商业信用的范畴,故评估人员将其重新分类为应付账款。重新分类后计算的应付账款周转率为5.01(3150/628.46),与同行业可比公司类似。评估人员按重新分类后的应付账款周转率对表3的评估过程进行调整,见表4。

表4 单位:万元

表4得出的股东权益价值比表3增加了628.46万元,原因是表3混淆了商业信用和债务资本。商业信用形成的负债为企业经营性流动负债,与经营性流动资产对冲后构成营运资本(B企业的营运资本为105.79万元),在持续经营的假设条件下,营运资本将在企业内部不断地循环。而债务资本是由债权人投入,有固定的偿还期限,需要从企业价值中扣减。

三、结论

从以上两个案例可以看出,商业信用对企业价值的影响很大,因此,评估人员在评估过程中要从商业信用的定义出发,采用实质重于形式的原则,甄别出企业真实的商业信用,并遵循其特点和规律,客观地进行评估,从而得出公允的企业价值。