基于偏离度视角的存款非理性定价问题研究

2017-06-08许艳霞

许艳霞

摘 要:利率市场化背景下金融机构定价机制建设以及金融机构如何科学理性定价的问题,国内专家学者进行了很多定性探讨研究,普遍观点认为大行定价比较理性,利率市场化的难题在中小型机构。中小金融机构在利率管制放开后,可能会提高存款利率来吸纳存款,同时为了盈利水平,又可能降低风险管理标准,盲目向高风险企业放贷。美国在上世纪80年代出现的“银行业危机”正是这种非理性竞争带来的结果。2015年10月24日,我国存款利率浮动幅度完全放开后,一些小型金融机构,甚至个别国有大型银行在县域的分支机构,也出现了不同程度的盲目提高存款利率定价的现象。如果任由非理性定价行为恣意蔓延,势必会造成市场竞争秩序混乱,不仅会破坏金融稳定环境,也会迫使利率市场化走回头路。因此,如何界定并量化存款非理性定价行为,并对非理性定价行为进行事前监测、引导和风险预警,不仅对于促进金融机构持续稳健经营以及维护金融稳定具有重要意义,也对于推进利率市场化改革具有重大意义。本文基于偏离度视角实证检验非理性定价行为,并提出了基于偏离度对金融机构非理性行为进行风险预警及监督管理以及相关的配套政策建议。

关键词:存款非理性定价行为;偏离度;压力测试;监督管理'

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2017(3)-0023-05

一、文献回顾

国外学者的实证研究表明,存款利率市场化后,短期利率将有一定程度的上升,但基于对远期市场环境判断的不确定,长期利率的变动方向和幅度是难以确定的。麦金农(Mckinnon)从金融深化的角度出发,证明了实际存款利率在存款利率市场化后必然的上升。简森(Jansen)进一步对存款利率市场化对长期利率的影响进行了分析,他指出在存款利率管制时,金融市场存在着隐含贴息行为,当取消利率管制之后,名义利率必然上升,但实际的存贷款利率却有可能双双下降,存贷利差将进一步缩小,这是因为存贷款利率决策尽管关系紧密,但实质上是相对独立的自变量。萨罗普(Salop)则将企业竞争模型引入银行竞争领域,指出在存款利率限制保护下,商业银行数量会超出市场最优规模,当利率管制取消后,商业银行将面临更多的竞争,同时会增强对过去金融服务不足的行业的支持,风险管理能力强,管理水平较高的银行将会获得更大的收益。

国内对存款利率定价的研究多为定性分析,对存款定价影响因素的定量研究和非理性定价行为的研究尚处于空白。邵伏均、陈彦斌(2014)等学者也指出,存款利率市場化后出现的名义利率价格的上升,以及利率不规则波动幅度和频率的加大和加快,都会提升整个金融系统的脆弱性,使商业银行间风险传染可能性增加,要做出预防系统性风险爆发的相关监管安排。王轶昕、程索奥(2015)对我国商业银行应对存款利率市场化的理性分析与现实选择进行了定性总结。魏革军(2004)指出,应理性看待商业银行的非理性行为,这里的非理性不单单有存款利率定价行为,还包括商业银行其他各种经营行为。黄树青等(2014)认为,由于银行业巨大的外部性,对竞争的适度管制并不违背市场化原则并且是必要的,比如可以设定资本金规模、资本充足率等一系列监管指标,指标数值在特定水平之下或者特定区间的银行,存款利率不得超过某一绝对值或者行业平均值(最高值)的若干百分比。

二、存款利率非理性定价行为的界定

理论界关于“非理性定价”已经形成共识,即价格脱离决定其价值的基本面因素而主要由经济主体信念决定,均可称为是非理性的。结合理论界定以及我国商业银行的现实表现,我们认为当前我国商业银行尤其是中小微型商业银行的存款利率非理性定价行为具有如下两个基本特征之一或两者兼具:一是盈利能力下降,表现为“利差”或(和)“息差”收窄,盈利能力持续下降,直至出现利差倒挂、息差趋于0;二是尽管一些机构仍能保持一定的利差或(和)息差,但是不良贷款率持续提高,资产质量持续恶化。

需要指出的是,一般情况下(正常经营情况)大型商业银行非理性定价程度较轻,因为他们自上而下已经建立起完善的存贷款定价以及内部资金转移系统,其总行严格依据利率定价系统对各类型存款进行科学化、精细化定价,分支机构均在总行指导下对各类型存款进行标准化定价;而小微型金融机构,如农信社、村镇银行以及城商行等,则采取的是跟风、攀比的定价策略,其为了稳固存款市场份额或增加资金来源,往往将存款利率定价提高到同业平均水平之上。此次调查中发现,小微型银行存款利率定价方面确实存在一定程度的“攀比心理”,有47%的被调查法人机构(城商行、农信社、村镇银行)将存款利率“上浮到辖区同业平均上浮幅度”,而只有7%的全国性机构选择这种定价策略。

三、基于偏离度对金融机构存款定价行为进行度量

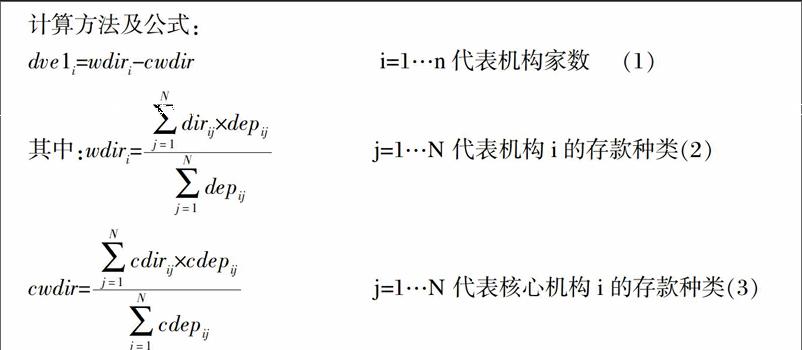

(一)基于核心金融机构均值计算偏离度(dve1)

1.核心机构的产生机制。这里的“核心机构”指全国市场利率定价自律机制成员中的一类,是全国市场利率定价自律机制依据一定规则遴选,通过财务约束、定价能力、定价行为和定价影响等4个方面共15项指标的评估,评选出来的自主定价能力较强、可以引导其他金融机构进行科学理性定价的自律机制成员---核心成员。目前,全国市场利率定价自律机制核心成员有9家,分别是工商银行、农业银行、中国银行、建设银行、交通银行、招商银行、中信银行、兴业银行、浦发银行。

2.基于核心金融机构均值计算偏离度

四、实证检验

(一)变量选择

1.被解释变量。依据前面对金融机构存款利率非理性定价的界定,我们选择两类因变量:(1)盈利能力指标。我们用存贷款利差作为盈利能力指标的替代变量。(2)道德风险指标。我们用不良贷款率来衡量金融机构存款非理性定价行为带来的高风险信贷行为。

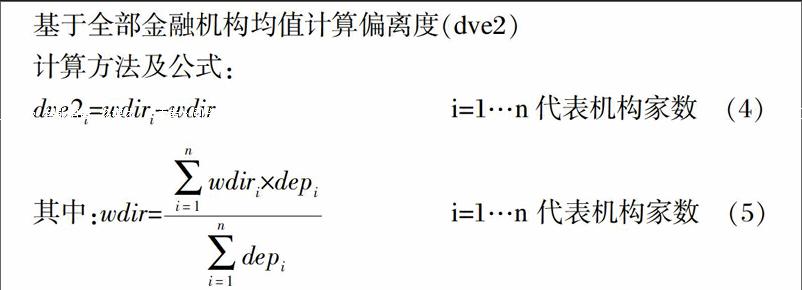

2.解释变量。鉴于本文的研究角度,以上面计算的两种存款利率定价偏离度分别作为解释变量:(1)对核心机构存款利率定价偏离度;(2)对全部机构存款利率偏离度。

(二)数据来源

实证部分所需数据采取调查方式取得。选取2014年1季度-2016年2季度河南省171家银行业金融机构的面板数据,共有1710个观测值。机构类型涵盖全国性大型银行、股份制商业银行、城市商业银行、农村信用社(含农商行)、村镇银行五类。

(三)模型设计

1.偏离度对存贷利差的影响检驗。考虑到银行个体之间的差异,建立变截距、不变斜率固定效应模型,公式如下所示:

2.偏离度对不良贷款率的影响检验。考虑到不良贷款率具有很大的惯性,即前期不良贷款率会对当期不良贷款具有较强影响,因此,我们建立具有一阶自回归项的变截距、不变斜率固定效应模型,公式如下所示:

(四)实证检验及结论分析

1.模型整体回归结果表明,以偏离度衡量存款定价是否理性具有合理性。回归结果显示,存款利率偏离度对利差具有较强的解释力,模型一、模型二的拟合优度均为61%,说明存款利率偏离度对银行业金融机构盈利能力有重要影响,尤其是在当前存贷款息差仍然为商业银行主要盈利模式的情况下,存款利率偏离度对商业银行保持一定的盈利和持续稳健经营至关重要。因此,实证检验支持了我们选择偏离度作为衡量金融机构定价是否理性的设想。

2.不变斜率回归结果显示,在对非理性定价进行风险预警方面,对核心机构的偏离度优于对全部机构的偏离度。从回归结果看,模型一、模型二的斜率分别为-0.70和-0.77,说明对全部机构的存款利率偏离度提高一个百分点,将引起商业银行利差下降0.77个百分点,而对核心机构的存款利率偏离度提高一个百分点,商业银行利差只下降0.7个百分点。因此,以对核心机构的存款利率偏离度作为金融机构存款利率非理性定价行为的衡量标准,其安全性优于对全部机构的偏离度,因为对全部机构的偏离度在风险提示方面滞后于对核心机构的偏离度。需要指出的是,在用偏离度对不良贷款率的回归结果中,出现了回归斜率系数与理论相左的情况:偏离度与不良贷款率呈反向变化关系,即随着偏离度的提高,不良贷款率反而下降。出现这种与理论相悖的原因主要是:一是当前资产质量下降主要是受经济发展环境的影响,矛盾的主要方面是经济下行,而非存款定价问题;二是目前银行业金融机构为应对内部外监管,大量使用各种手段隐匿不良贷款,不良贷款率未能真是反映银行的资产质量。后面关于不良贷款的实证检验也出现了与实际和理论预期不符的情况,鉴于同样的原因,我们对模型三、四不做分析,特此说明。

3.变截距回归结果显示,在衡量非理性定价行为方面,对核心机构的偏离度同样优于对全部机构的偏离度;利差与不良贷款率呈现正相关关系,为保持微观审慎和宏观审慎,需加强对非理性定价行为的监督管理;不同区域的金融机构盈利能力和风险承受能力有所不同,对不同区域金融机构定价行为的监督管理和风险预警应区别对待。

五、基于偏离度视角对存款利率非理性定价行为的风险预警和监督管理

(一)基于偏离度对存款利率非理性定价行为的风险预警(压力测试)

由于基于对核心机构偏离度的优良特性,我们认为基于偏离度1对金融机构定价行为进行风险预警和压力测试具有合理性。因此,本小节基于上文实证检验中模型一的回归结果,计算在初始利差降低到不同程度时所要求的偏离度变动幅度,并据此分析如何基于偏离度1的变动对金融机构存款利率非理性定价行为进行压力测试和风险预警。首先我们将回归结果中的不变截距和不变斜率代入模型一得:

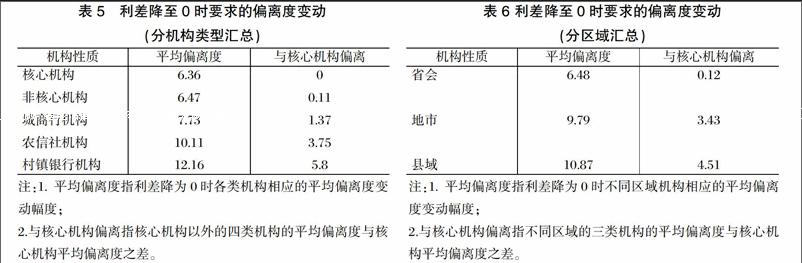

依据上述公式计算当利差spr降为初始利差spr的二分之一、四分之一、八分之一和0时,对不同类型和不同区域的金融机构的存款利率偏离度变动幅度的要求,结果如下表所示:

从不同机构类型看,当其他金融机构存款利率水平保持不表的情况下,核心机构、非核心机构、城商行、农信社、村镇银行存款利率偏离度分别提高3.9个、3.6个、4.59个、5.2个、6.41个百分点时,这些机构的利差仅下降一半,以2016年2季度的全部银行业金融机构平均利差水平6.7个百分点计算,五类机构仍能保持较强的盈利能力;当其他金融机构存款利率水平保持不表的情况下,核心机构、非核心机构、城商行、农信社、村镇银行存款利率偏离度分别提高5.13个、5.04个、6.16个、7.65个、9.28个百分点时,这些机构的利差只有初试利差的四分之一了;当核心机构、非核心机构、城商行、农信社、村镇银行存款利率偏离度分别提高6.36个、6.47个、7.73个、10.11个、12.16个百分点时,五类机构的利差即降为0,已经没有盈利能力了。如果五类机构在此基础上进一步提高存款利率偏离度且其他机构保持偏离度不变,那么他们将发生利差倒挂、息差为负的亏损经营局面。

从不同区域看,当其他金融机构存款利率水平保持不表的情况下省会城市机构、地市机构、县域机构偏离度分别提高4.22个、4.95个、5.62个百分点时,全部机构仍能保持较强的盈利能力,其利差仅下降一半;当省会城市机构、地市机构、县域机构偏离度进一步提高到5.55个、7.29个、8.24个百分点时,利差将下降为初试利差的四分之一;省会城市机构、地市机构、县域机构偏离度分别提高到6.21个、8.47个、9.55个百分点时,利差仅剩初试利差的八分之一;当省会城市机构、地市机构、县域机构偏离度分别提高到6.88%、9.64%、10.86%,利差即降为0。再进一步提高存款利率偏离度,全部机构将亏损经营。

(二)基于偏离度对非理性定价行为的监督管理

本文的实证检验证明,不同类型与不同区域的金融机构,其存款利率偏离度变动对盈利(利差)的影响不同,因此,我们应该对不同机构采取差异化监督管理。具体监督管理方面,鉴于上面的实证检验结论,由于核心机构具有较强的自主定价能力,为便于操作,我们以核心机构存款利率平均偏离度为参照,对不同类型和不同区域机构实施差异化监督管理。理论上讲,上述不同情形下的压力测试,依据偏离度变动既可进行风险预警,也可以开展日常监测,并据此进行监督管理,但是由于压力测试需要一定的技术条件,需要进行复杂的计算,以此作为日常监测和监督管理的手段,成本消耗较大,因此,我们还需寻找更为便捷的方式开展日常监测管理。根据实证检验和敏感性压力测试结果,我们进一步计算出基于偏离度1基础上的两种偏离度:一是各类型金融机构平均偏离度与核心机构平均偏离度的偏离;二是各区域金融机构平均偏离度与核心机构平均偏离度的偏离(见下表)。

我们可以依据对这两种偏离度的日常监测开展对不同类型、不同区域银行业金融机构存款利率定价的监督管理。对不同类型机构可以采取如下监管策略,非核心机构、城商行、农信社、村镇银行的存款利率偏离度与核心机构偏离度分别在0.11%、1.37%、3.75%、5.8%以内;省会、地市、县域机构的平均偏离度与核心机构平均偏离度分别在0.12%、3.43%、4.51%以内。

六、配套政策建议

一是进一步完善全国市场利率定价自律机制核心成员遴选机制,使核心成员更好发挥利率定价引领作用。加强对核心成员的评估考核和监督管理,保持成员组成家数的相对稳定,加强核心成员定价信息披露。

二是进一步完善存款利率报备系统,为基于存款定价偏离度监测管理非理性定价行为提供技术支撑。增加核心成员平均利率发布查询功能和单个金融机构存款利率水平和偏离度的实时查询功能,增加对偏离度变动的风险预警及其实时预报功能,及时追加新设机构的利率报备,将新设金融机构及时连接人民银行利率报备系统。

三是切实加强对存款利率非理性定价行为的监督管理。继续强化行业自律,进一步完善外部监管,银行业利率定价具有很强的外部性,设立合理的限制指标并不违背市场化原则。例如,监管当局可以设定以资本充足率、资本金规模等参数为核心的一系列指标,将商业银行按照指标数值分为不同等级,从而限定其存款利率不得超过行业平均值的百分比或某一绝对值。

参考文献

[1]黄树青,孙璐璐.存款利率市场化进程中商业银行定价策略的动态选择[J].上海金融,2014,(5):34-39。

[2]孙欣华,张勇,孙丽华,葛新.基于宏观审慎管理框架的存款非理性定价预警机制研究[J].金融发展研究,2016,(10):43-48。

[3]魏革军.理性看待商业银行的非理性行为[J].西部论丛,2004,(8):48-49。

[4]魏革军.利率定价是银行盈利能力建设的核心[J].中国金融,2013,(4):13-16。

[5]张毅杰,何奎.我国利率市场化的必要性与改革趁势分析[J].产业与科技论坛,2016,(12):90-92。

Abstract: Under the background of the interest rate liberalization, the pricing mechanism construction of financial institutions and how financial institutions price their products scientifically and rationally pricing has been discussed by domestic experts and scholars. The general ideas are that big banks pricing is more rational, and the difficulty of the interest rate liberalization lies in small and medium-sized institutions. After the limit on the interest rate is removed, small and medium-sized financial institutions may raise the deposit interest rates to collect deposits. At the same time, they may lower the risk management standards and provide loans to risky enterprises blindly in order to gain the profit. The “Banking Crisis” in United States in the 1980s is just the result of this kind of irrational competition. On October 24, 2015, Chinas deposit interest rate floating range completely let go, and some small financial institutions and even county-level branches of several large state-owned banks had blindly raised their deposit interest rate pricing in some degree. If the irrational pricing behavior is not administrated, the market competition will be disordered, which will not only endanger the stability of the financial environment but also force the interest rate liberalization backward. Therefore, how to define and quantify the deposit irrational pricing behavior and monitor, guide, and make an risk early warning on the irrational pricing behavior in advance is of great significance not only to promote the stable operation of financial institutions and maintain the financial stability but also to promote the reform of interest rate liberalization. The paper makes an empirically test on irrational pricing behavior based on the angle of deviation degree, and puts forward related supporting policy recommendations on the risk early warning and supervision and management on the irrational behavior of financial institutions based on the deviation degree.

Keywords: deposit irrational pricing behavior; deviation degree; stress testing; supervision and administration

責任编辑、校对:张宏亮