基于平衡计分卡的绩效评价指标体系的构建

2017-06-06李月月

李月月

【摘要】本文以Y公司为研究对象,基于平衡计分卡构建适合于该公司的绩效评价指标体系,并运用层次分析法确定指标权重,从而将平衡计分卡应用到Y公司的绩效评价中。

【关键词】平衡计分卡 绩效评价 指标体系

一、平衡计分卡概述

平衡计分卡(BSC)是于由美国学者罗伯特·卡普兰(RobertS.Kaplan)和戴维·诺顿(DavidP.Norton)于1992年创立的,它将企业的使命、战略目标和企业的经营管理联系起来,通过财务、客户、内部运营、学习与成长四个方面的因果驱动关系,展现企业的战略决策和战略规划,并对企业的经营绩效进行综合的评价。

二、运用平衡计分卡进行绩效评价的优势

(1)实现了企业战略目标与绩效评价的有机结合

平衡计分卡把企业的战略目标细化至各维度的相关指标,将抽象的战略目标转化成具有衡量性和操作性的工作內容,使部门和员工的业绩更好的服务于公司战略目标的执行,进而提高企业的经营管理水平。

(2)克服了传统绩效评价的片面性和滞后性

平衡计分卡采用了非财务指标和因果关系链,能够促进企业寻找导致其成功的关键因素和相应的关键绩效指标,克服传统单一财务指标的片面性和滞后性,从而使企业的绩效评价更具全面性和前瞻性。

(3)实现了企业长期目标与短期目标的有机结合

平衡计分卡将企业的战略目标和年度预期规划有机的结合,根据企业自身的经营条件及面临的内外部环境,把企业的长期战略目标转化为各部门、员工的短期目标,从根本上解决了长期目标与短期目标的矛盾,利于企业的可持续发展。

(4)能够平衡利益相关者之间的利益关系

平衡计分卡注重财务、客户、内部流程、学习与成长四个层面的全面发展,实现了对利益相关者的利益平衡作用。

三、基于平衡计分卡的绩效评价指标体系的构建——以Y公司为例

(一)Y公司概况

Y公司,始建于2002年,经营范围包括内燃机、新能源动力总成系统及配套产品的设计、开发、生产、销售、维修、进出口等,是中国著名的汽车零部件企业集团。Y公司始终以“诚信务实、用户满意”为宗旨,形成了“进取、创新、沟通、包容”的企业文化。

(二)绩效评价指标的选取

本文根据Y公司的具体情况,进行关键指标的选取,从而保证绩效评价的具体性、相关性、可衡量性和可达性。

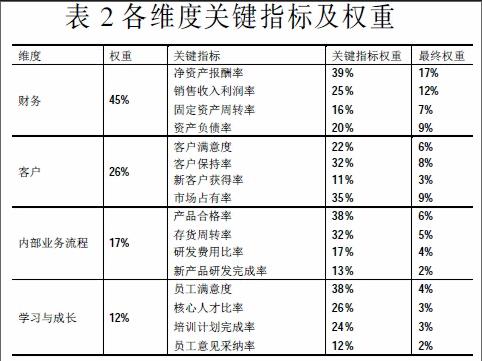

(1)财务层面。财务层面直接体现了企业的盈利能力,能够客观的衡量企业的整体绩效水平和发展潜力。围绕Y公司这一层面的目标,公司既要扩大生产,又要控制成本费用,还必须提高营运资本的周转能力和利用水平。因此,选取以下指标:净资产收益率、销售收入利润率、固定资产周转率和资产负债率。

(2)客户层面。客户是企业实现利润的直接来源,企业应该以客户需求为导向,通过产品创新和服务升级来获得客户、留住客户并提高客户满意度。根据Y公司这一层面的目标,选取以下指标来衡量:客户满意度、客户保持率、市场占有率和品牌认可度。

(3)内部流程层面。企业内部流程的设计与执行直接关系到其成本控制水平、对市场环境变化的反应能力及对客户需求的反馈能力。围绕这一层面的目标,Y公司应该不断完善运营流程、加强成本费用控制,提高运营效率,还要开拓创新,提高市场竞争力。衡量指标选取如下:产品合格率、存货周转率、研发费用比率和新产品研发完成率。

(4)学习与成长层面。人力资源支撑企业未来发展的基石,员工的素质和能力反映了企业实现战略目标的竞争力,体现了企业未来可持续发展的潜力。围绕这一层面的目标,Y公司需要提高员工满意度,从而留住人才、吸引新人才,应选取以下指标进行衡量:员工满意度、核心人才比率、培训计划完成率和员工意见采纳率。

(三)运用AHP确定绩效评价指标权重

层次分析法(AHP)是将与决策有关的因素分解成目标、准则、方案等层次,然后通过定性和定量分析进行决策的方法[3]。本文首先建立层次结构模型,然后,依据1-9标度法设计调查问卷,通过对企业绩效评价方面的专业人士及业内资深管理人员的问卷调查,进行评价指标重要性的判定,运用AHP软件研究分析整理的数据,计算相关指标的权重,并进行一致性检验。通过计算,各层指标CI值均小于0.1,表示均通过一致性检验,最终确定的绩效评价指标及权重如表2所示:

Y公司的财务层面权重数值达到45%,排在企业绩效评价的第一位,其余层面的权重排名分别为:客户层面26%、内部流程层面17%、学习与成长构面12%。对于整个企业绩效评价系统来说,财务层面的权重数值与客户层面权重数值合在一起达到了71%,这提醒管理者在进行管理决策时要以财务目标为主导,还要以顾客需求为导向,努力提高客户满意度和市场占有率。

四、结语

通过平衡计分卡的四个层面构建企业的绩效评价指标体系,将企业的长期战略目标转化为可衡量、可操作的短期指标,并通过权重分配实现其绩效评价的侧重性,对逐步实现公司战略目标具有重要意义,但在具体实施过程中,企业一定要结合自身实际,根据企业的行业性质、规模、经营状况,结合自身战略目标对上文的平衡计分卡的指标进行斟酌,最终形成适合本企业的平衡计分卡指标体系。

参考文献:

[1]孙庆华.平衡计分卡的内涵及其在现代企业中的应用[J].现代经济信息,2012,(1):40-41.

[2]阮平南,邵亚平.平衡计分卡在企业绩效管理中的应用[J].新视野,2010,(02):33-35.

[3]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2010,(02):106-113.