中国股票指数是否存在心理关口效应?——来自上证综指的经验证据

2017-06-06朱宁许艺煊

朱宁,许艺煊

中国股票指数是否存在心理关口效应?——来自上证综指的经验证据

朱宁,许艺煊

(中南大学商学院,湖南长沙,410083;中央财经大学中国财政发展协同创新中心,北京,100081)

选择1991年7月15日—2015年7月15日的上证综指日数据为样本,对传统的M值分布检验方法从模型设定和指标替代两方面尝试改进,就中国资本市场是否存在心理关口效应这一争议性话题进行深入探讨,以期对改善资本市场环境,提高资本市场效率有所助益。研究发现:中国股票指数明确存在着50点位的心理关口;上证综指的市场规模通过改变整个资本市场的整体环境,影响了投资者的心理预期,最终作用于心理关口。

心理关口;M值;股票指数;规模效应

一、引言

资本市场的有效性是影响资本市场资源配置效率的重要因素。2008年金融危机发生以来,针对资本市场有效性的讨论越发激烈。很多学者认为,我国资本市场发展的缺陷,如发展时间短、制度安排不完善和上市公司股价同步性较高等问题,使得资本市场的资源配置效率较低,存在非理性现象。因此,在当前“去产能,去库存,去杠杆”压力下,研究我国资本市场的“非理性现象”,对于提高资本市场有效性与资源配置效率具有重要的理论价值与现实意义。

资本市场有效性最早起源于资本资产定价模型与有效市场理论,伴随着新制度经济学和行为金融学的兴起,一些学者研究发现了许多偏离资本资产定价理论与有效市场假说的“金融异象”。这些异象的存在影响了金融市场的效率,令市场表现出非有效的特点,也使得理性理论遭受到前所未有的挑战。

在众多“金融异象”的研究中,部分学者将视角集中在股票指数的异常波动上。他们发现股票市场投资者对某些特定的股票指数绝对数存在着特殊的关注。Donaldson和Kim[1]首次提出了股票指数心理关口的概念。即以100为分位数,对股票指数的绝对数进行取整,保留股票指数的十位数和个位数,称为该股票指数所对应的M值。当M值停留在00周围时,即股票指数绝对数停留在股票指数尾数为100的整数倍附近时,投资者交易意愿较弱,股票指数停留的频率也较低;并且与非心理关口范围相比,心理关口附近的股票指数收益率以及收益率波动也存在较大差异。当股票指数上扬,对应M值超过00点后,股票价格的波动将变大。他认为此现象是因为投资者受心理因素影响而产生的,因此称为心理关口。此后,Cyree等[2]、Aggarwal和Lucey[3]、Burke[4]实证研究了世界上8种主要股票指数,发现心理关口同样存在于黄金市场以及国债市场中。国内学者也紧跟国外研究步伐,印证心理关口在我国股票市场中是否存在。赵龙凯和岳衡[5]以1990年12月20日至2004年12月31日的上证综指日数据为样本,研究发现在上证综指中存在50整数倍的心理关口,并由此判断在我国存在一定数量的非理性投资者,他们的投资决策部分依赖于心理上对某些特定指数的偏好。之后,尹嘉啉[6]、陈博亮[7]、马玉杰[8]和李兴超[9]等也再次印证了心理关口在我国资本市场上的存在。

基于前人研究,本文通过选取我国最具代表性的上证综合指数为研究对象,从实证的角度采用更为丰富的数据和改进后的方法,对我国股票市场是否存在心理关口展开新的研究。本文的研究贡献主要在于:第一,扩大了研究的样本区间,深入探讨心理关口点位变化的相关影响因素;第二,对模型进行完善,通过引入规模控制变量,以减小传统M值分布检验方法中遗漏变量误差的影响;第三,对传统M值方法的检验进行改进,以M值累计收益率替代M值分布频率进行研究,找寻在方法一致情况下,样本区间选取不同导致与前人研究结论相悖的内在原因,进而得到更具参考意义的心理关口结果。

二、理论基础分析

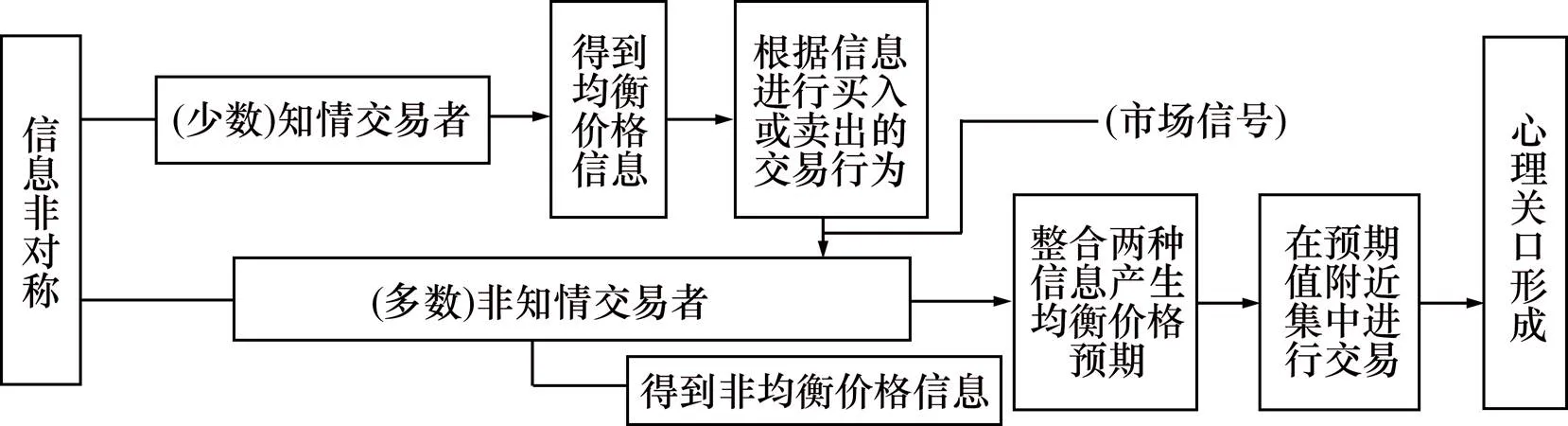

综观国内外研究现状,发现学术界主要从不完全信息与投资者预期的“非理性”方面来解释心理关口的形成机理。在不完全信息与投资者预期非理性方面,Eugene和Fama[10]在其有效市场假说中认为资本市场的有效性是在完全信息的假定下,市场超额收益率的期望值为0。但在现实中,Romer[11]认为,投资者之间存在较高的信息不对称,知情交易者比非知情交易者拥有更多的私人信息。Gennotte和Leland[12]指出,市场中大部分的投资者都是非知情交易者,他们只能观察到非均衡价格信息,只能尽可能地做出与知情交易者一致的交易决策。股票指数的心理关口作为市场释放的一个信号,释放了之前交易过程中被隐藏的信息。知情交易者在获得利好的私人信息时,开始频繁买进;但非知情交易者对这一信息并不知晓,只有当股票指数突破心理关口位置时,非知情交易者才能看到市场释放的信号,得到非均衡价格信息,从而开始跟进,使得市场收益率在心理关口附近形成差异;Hong和Stein[13]认为,知情交易者在获得坏消息时,因卖空限制而缓慢地进行卖出操作,同时,在跌破心理关口时,市场的其他非知情交易者也看到了市场释放的利空信号而参与卖出,从而造成心理关口周围收益率的变化。综上所述,本文对基于不完全信息和非理性预期框架下的心理关口形成机制进行描述,参见图1。

此外,特别需要阐述的是在“整合两种信息产生均衡价格预期”环节中,行为金融学认为投资者在预期形成过程中受到众多非理性行为。例如,Abreu等[14]、沈艺峰和吴世农[15]、邹小芃和钱英[16]、陈国 进[17]研究认为,受过度自信、认知偏差、选择性关注等影响,使得投资者对信息的认知存在过度反应与反应不足的可能,投资者在不确定性的条件下,倾向于过度重视当前信息而忽视过去的信息,从而容易造成股价的超涨或超跌。

作为市场参与主体的一员,投资者在决策过程中会受到其他主体行为的影响,也同样会受到要素变化的影响。潘越[18],权小锋、吴世农和尹洪英[19]指出,上市公司释放的财务信息、社会责任报告的公布将影响投资者对上市公司的预期,当上市公司在个股接近心理关口位置而释放这些信息时,投资者将认为这是个股释放的利好消息,个股价格从而更易突破心理关口并产生更高的超额收益。而政府干预,尤其是改革政策的推出以及对资产价格包括利率、汇率等要素的调整,将使得股票指数价格迅速远离心理关口位置。许年行[20]与饶育蕾[21]等认为,分析师行为与媒体预期都将影响投资者的投资策略,当分析师与媒体对股票指数的某些整数点予以更多的关注时,也将造成投资者在这些整数点附近的投资策略发生变化。

三、基于传统M值分布检验方法的实证分析

为更准确地检验中国股票市场上是否存在心理关口,拟借鉴前人大多选用的M值分布检验的方法进行初步的实证分析,在保证方法一致性的前提下,以探寻因不同样本区间选择,导致心理关口检验结果相悖的原因所在。

图1 基于不完全信息框架下的心理关口形成机制分析图

(一)数据的选取

鉴于上证综合指数于1991年7月15日起正式开始编制并发布,因而从锐思数据库中选取1991年7月15日至2015年7月15日的上证综合指数日收盘价作为样本数据。参考Donaldson和Kim[1]的做法,对指数进行相应的处理,按照50分位或者100分位对指数取整,并取其后两位数作为M值。假设P为时刻的指数水平,则M为按照50分位或者100分位对指数取整后的两位数。例如2 468.55点,如果按照50分位,则M值为18;如果按照100分位,则M值为68。

(二)指数水平的分布检验

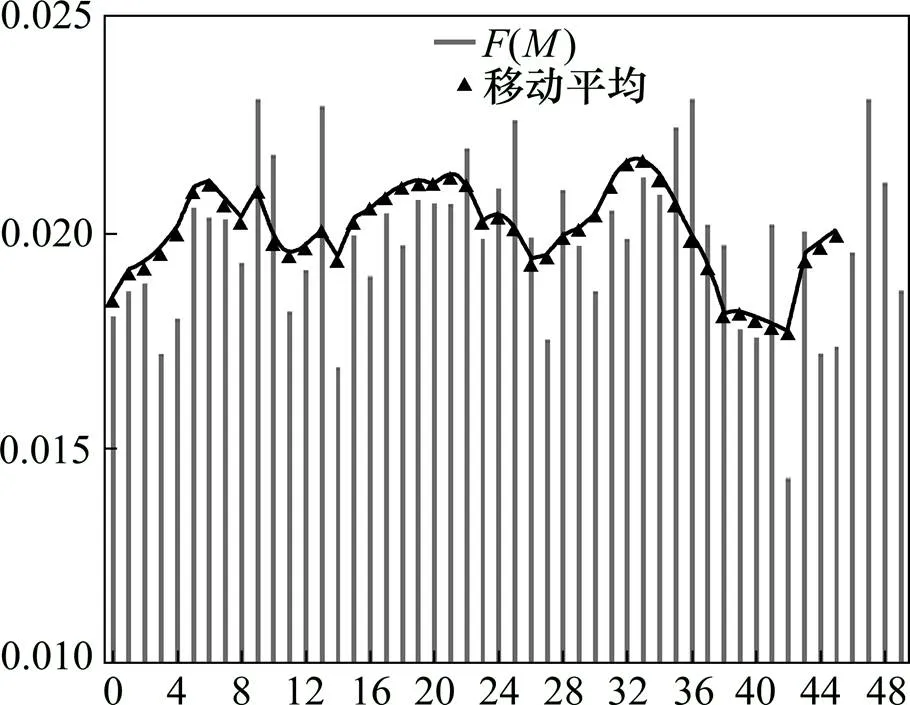

赵龙凯[5]认为若指数中不存在参考点,即不存在心理关口,那么M值的分布就会很均匀,没有特定的规律或者趋势。若存在非理性投资者,指数水平中存在整数心理参考点,那么当指数向上突破时,一个利好的消息会使指数很快地远离这个整数参考点;同样,下跌时,一个利空的消息也会使指数很快地远离这个整数参考点。因此,如果存在整数心理参考点,那么M=00周围的M值(M=01、02、03;97、98、99)的分布频率则会明显降低。且对于总体指数分布来说,若存在心理关口,其推动作用将造成指数较少地停留在心理关口附近,心理关口中间区域的频率增加,从而形成驼峰形。

如图2所示,在M=00附近值的频率并没有明显地低于其他单元格的频率,无论是50点还是100点其移动平均概率分布都相对均匀,没有出现心理关口低值的“驼峰”①。为进一步考察M值分布的规律,我们建立了M值分布频率与心理关口哑变量的回归方程和驼峰回归方程,以印证心理关口的存在。在式(1)哑变量回归方程中,F(M)为M值的频率;在式(2)驼峰回归方程中,(M)为指数停于M单元格的频率减去1%(当M单元格来自100分位点)或者减去2%(当M单元格来自50分位点)②,具体方程如下:

(M)=+bD+M, M=00, 01, … (1)

(M)=+M+M2+M(2)③

式中,为常数项,D为虚拟变量,用以区分指数是否停留在50分位点或者100分位点周围,如果M值位于00附近的个单元中,那么取D=1,M为误差项④。虚拟变量参数的符号意义在于相比较于其他指数点的M值,心理关口附近个单元M值出现的频率要高于%+%个百分点。若系数为负,则说明显著低;若系数为正则显著高。

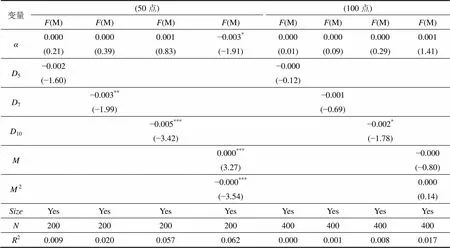

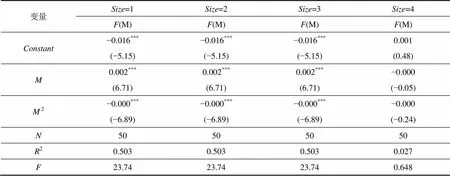

表1是式(1)与式(2)的系数回归结果,显示了50分位点和100分位点下虚拟变量取5、7与10时的计量结果以及50整数点与100整数点的驼峰检验结果。表中括号内为参数统计量。指数分布检验结果显示:中国股票市场上心理关口并不存在,这与前人的结论有所出入。究其原因,一方面在研究价格指数心理关口的以往文献中,学者多采用股指均匀分布的假定,因此选用商品和资产价格集聚类似的方法,以价格指数出现的频率分布作为心理关口的存在性检验。Ceuster 和Dhaene[22]认为,由于早期对指数心理关口的研究是基于股指均匀分布的假定,股指价格尾数分布的不均匀被认为是心理关口存在的依据。但根据数学中的“班福定律”,这些股价尾数本身的分布并非是均匀的,且尾数越低的股价,其尾数出现的概率反而会越高。另一方面,大数定理中重复出现概率的稳定性,也可以从另一个角度解释“以价格指数的频率分布作为心理关口的存在性检验”存在缺陷。为保证实证分析的系统性和完整性,本文对收益率进行分析检验。

图2 按照50分位划分的上证指数M值频率

(三)收益率检验

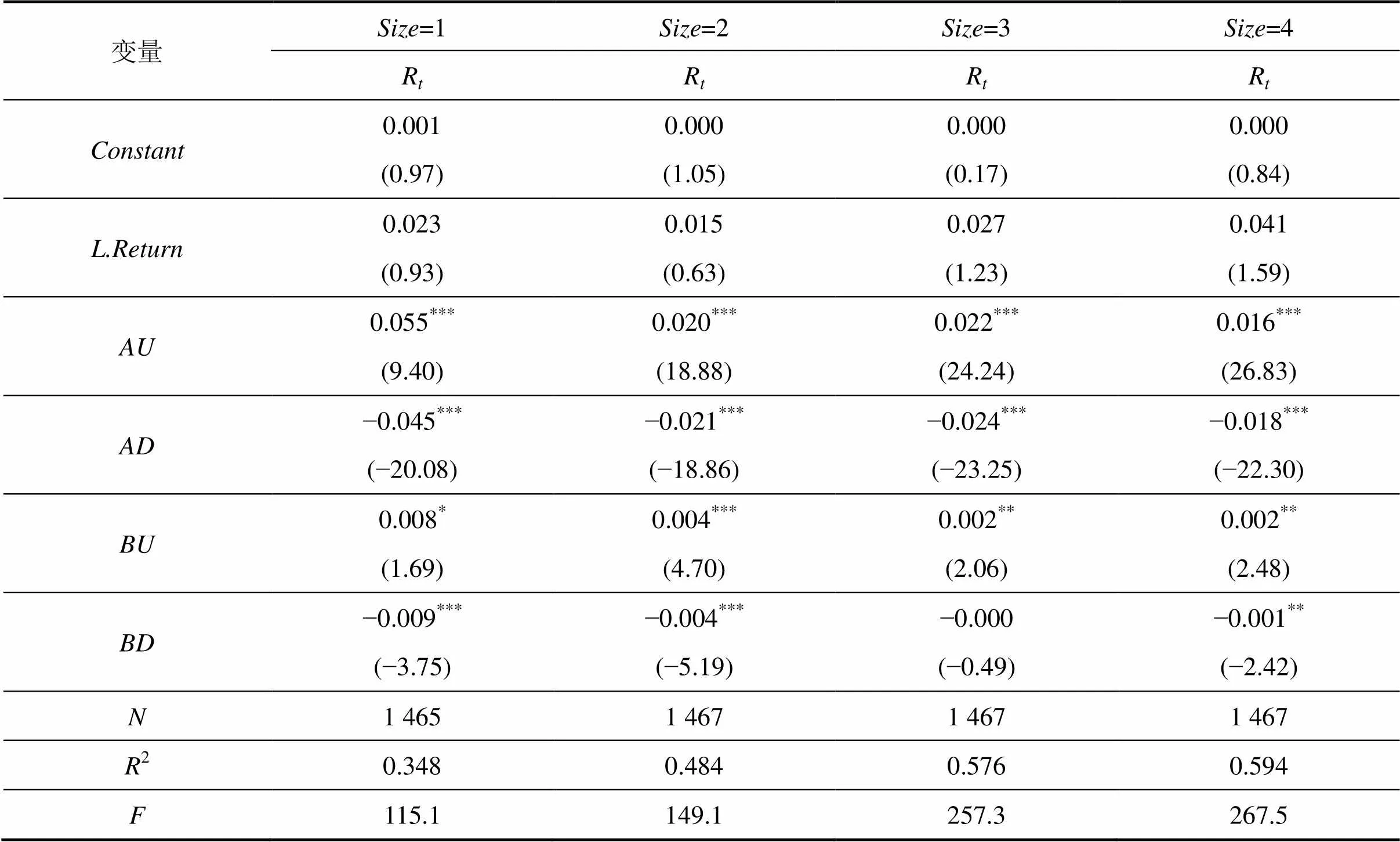

权小锋等[23]认为心理关口效应的主要特征在于投资者对资产价格的选择性关注,从而造成资产价格在投资者关注位置出现波动异常。为检验上证综指波动在心理关口附近是否存在异常波动,本文拟以指数对数收益率变化作为被解释变量构造回归方程(3):

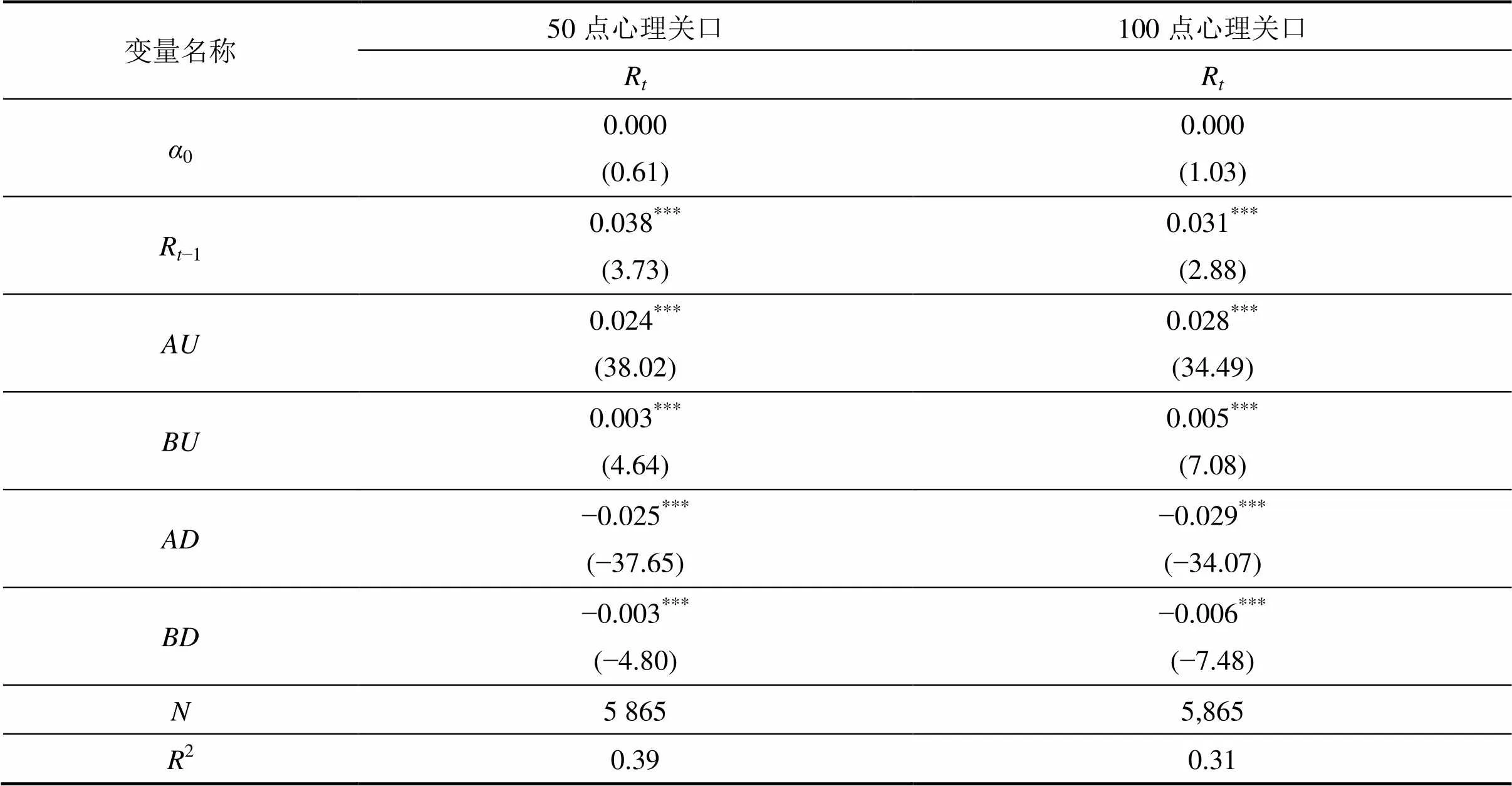

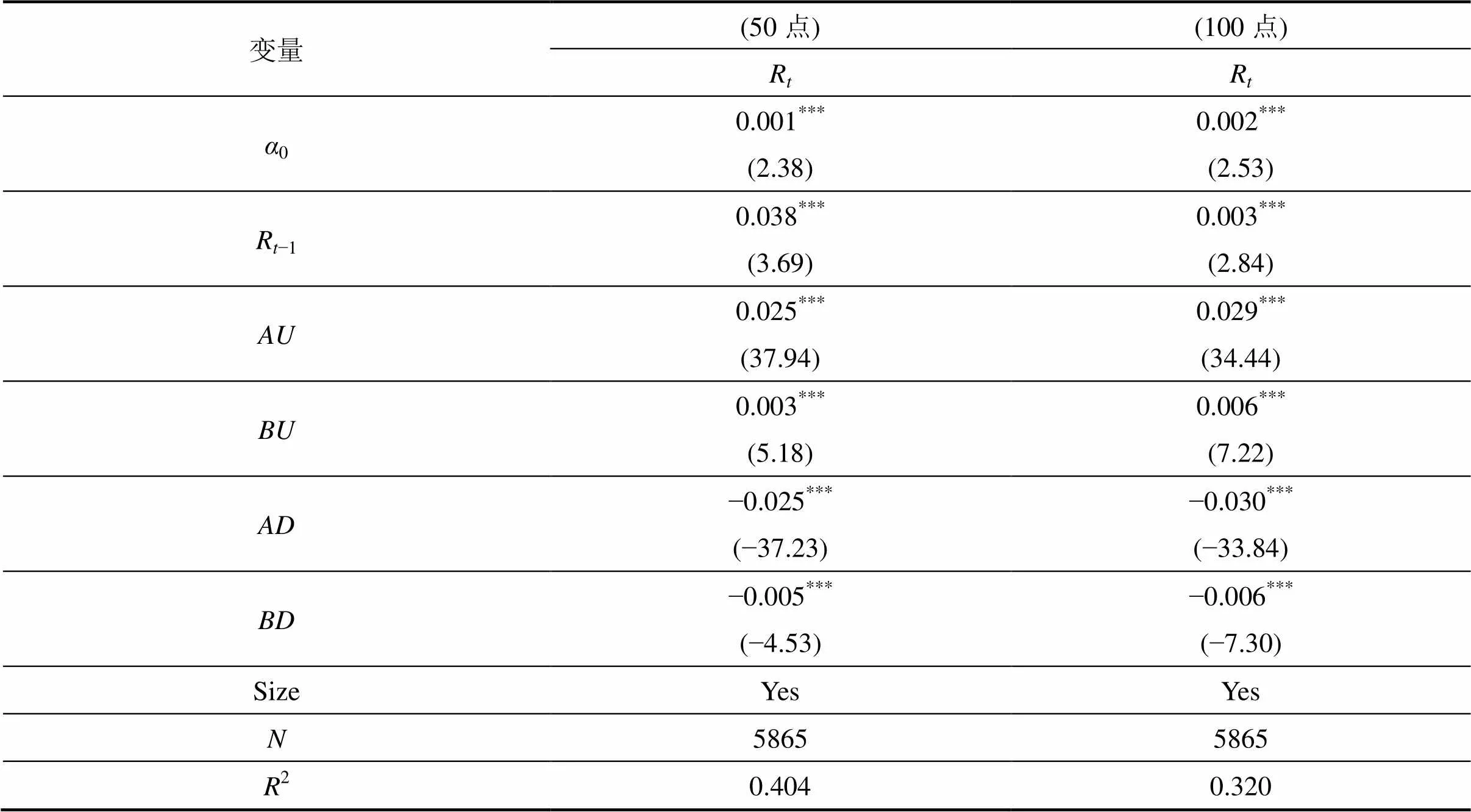

R=0+1R−1+2+3+4+5BD+ε(3)

式中,R表示时刻的收益率;表示时刻股票指数上涨突破50或者100的整数倍;表示+1时刻股票指数上涨突破50或者100的整数倍;表示时刻股票指数下跌突破50或者100的整数倍;表示+1时刻股票指数下跌突破50或者100的整数倍⑤。若存在心理关口效应,那么的系数为正则表明突破心理关口的平均收益率相比较于未突破心理关口的平均收益率而言要高出2%+0%;的系数为负,则恰好与此相反。式(3)的统计结果参考表2,投资者认为不同的心理关口类型所代表的市场信号与信号强弱存在着差异,因此会调整投资策略。投资者认为当前突破或跌破心理关口代表市场释放的信号更强,而在下一期跌破与突破心理关口的信号更弱,所以、的系数绝对值要显著大于、。而突破心理关口则代表市场释放了利好信号,、系数显著为正;跌破心理关口则代表市场释放利空信号,、系数显著为负。上述结果显示:在收益率检验下,50和100点位的心理关口均存在。并且,100整点的参数系数在绝对值上大于50整点的参数系数绝对值,表明了100整点的心理关口被打破是市场释放更强信号的表现。

表1 式(1)与式(2)结果

注:*表示统计量的概率值,***<0.01, **<0.05, *<0.1

四、改进后的M值分布检验实证分析

(一)引入规模控制变量后的实证检验

本文参考传统的M值方法对样本进行了初步的检验,但检验结果却与前人的研究(样本空间差异较大)出现了矛盾⑥。上述指数分布检验结果拒绝了指数存在心理关口的假设,但收益率分布检验却接受股票指数存在心理关口的假设。我们认为矛盾产生的主要原因可能是传统的M值收敛分布检验方法未能有效地控制其他变量的干扰,即存在较为严重的遗漏变量误差问题。Woodhouse和Singh[24]直接比较了纳斯达克指数与道琼斯工业指数的心理关口效应,发现在规模更小的纳斯达克指数中,这种心理关口效应更强。Dorfleitner和 Klein[25]从量价关系的角度认为,当股指成交规模越大时,则其单位价格的绝对变动幅度会增大,这意味着价格指数跨越10整点和100整点价格的频率会不断增加,投资者对其的关注会逐渐下降。因此,本文试图从模型完善的角度进行实证方法的改进,选择股票指数规模作为资本市场环境变化的控制变量进行进一步的研究。

表2 收益率回归检验结果

注:*表示统计量的概率值,***<0.01, **<0.05, *<0.1

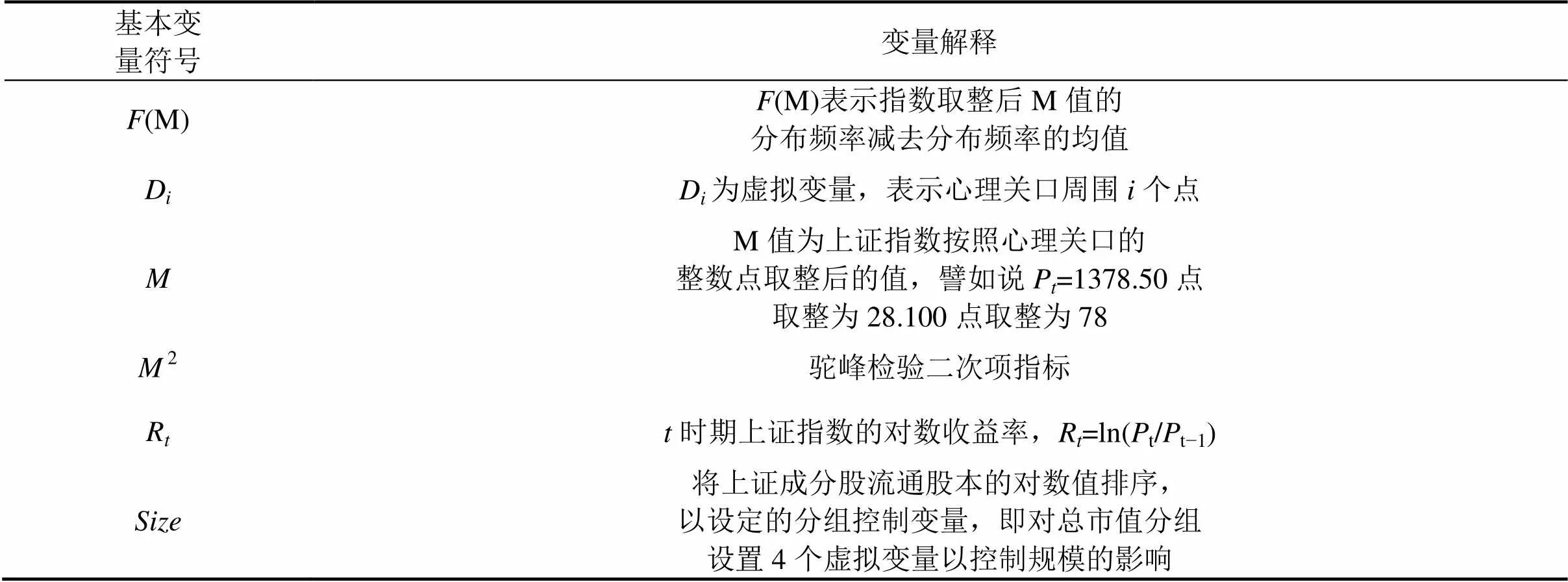

1. 基本变量选取

在加入控制变量后,实证分析主要涉及以下变量,具体参见表3。

表3 基本变量描述

2. 引入规模分级控制变量后指数心理关口检验

通过规模分级将上证指数分为四组⑦,并对不同组计算其M值与(M)值,如图3所示。

从控制规模分组后可以明显看出,在第一组与第二组较小规模下50整点的心理关口频率分布出现较为明显的驼峰形。但随着规模的变大与时间的拉长,其频率分布又较为均匀⑧。为更好地检验控制规模后,上证综指绝对数值与收益率心理关口效应,将控制规模后四个阶段数据分别带入式(1)与式(2)以及式(3),得出实证结果,参见表4−8。

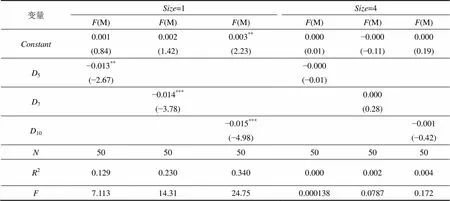

从引入规模控制后的变量统计结果来看,心理关口的确受到指数规模的影响,虽然在指数分布检验上50点心理关口只有7与10较为显著,100点心理关口只有10显著,且驼峰分布检验结果上只有50整点的系数值是显著的,100整点系数值反而并不显著,表明了50点心理关口的存在,而100点位并不是上证综指的心理关口。而从收益率检验结果看,控制规模后、、、的系数值并无显著变化。总体来说,规模变化将对心理关口效应产生一定的影响,但其影响程度有限。

在仅设立离散的规模虚拟变量的回归检验中,研究的重点在于研究指数规模是否会影响心理关口效应。对于其影响方向的分析,本文通过对不同规模的收益率分组进行对比检验,发现随着上证综指中流通股总量的增加,心理关口周围与其他位置的收益率波动差异正在进一步下降。尤其是在第四组中,驼峰现象与收益率异常现象都同时消失,这或与同期卖空机制的出台有一定关联,之前的研究中多次提及卖空约束是造成心理关口效应难以消除的重要原因。卖空机制的出现使上证指数中的众多成分股都被纳入允许卖空的一篮子股票中,这为套利者利用心理关口效应套利提供了难得的契机。同样,在对收益率的分组检验中,我们也观察到表8中几个关键的虚拟变量系数绝对值总体上收敛于零值,也就是说这种突破心理关口或跌破心理关口造成的收益率异常,总体上正在逐步减弱。因此,可以认为心理关口是资本市场发展阶段中的短期现象,随着资本市场规模的扩大与制度的完善,它终将会被消除。

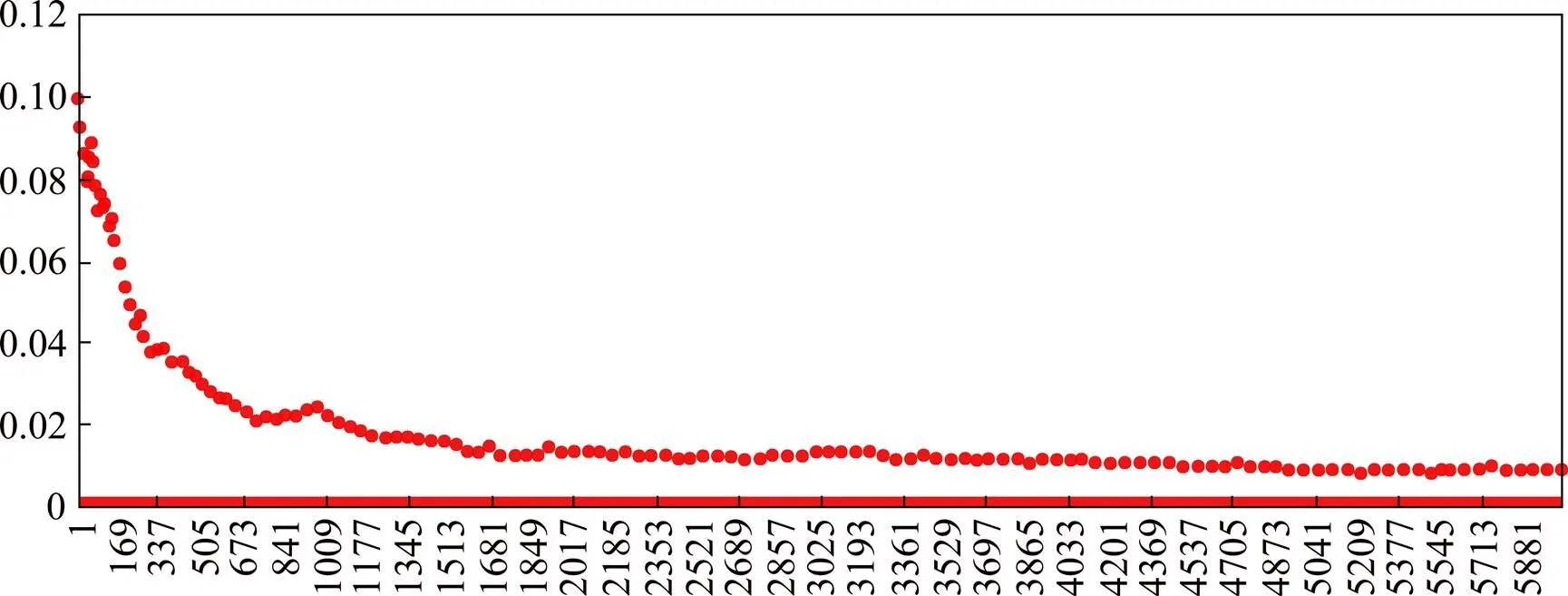

在引入控制变量因素后,指数整点的分布检验与驼峰检验在50点心理关口虽然出现了显著性差异,但其参数值并不大。引入规模控制后,方程(1)的7系数与10系数仅为−0.003与−0.005,常数项系数几乎为0,即相比较于非心理关口周围,心理关口周围的7个点分布频率与10个点分布频率仅低0.003%与0.005%。指数检验与驼峰检验是希望从整体上看出存在中间高而两端低的“驼峰”现象,而驼峰特征存在的必要条件是指数值的频率极差较大。但是随着上证指数规模的扩大,无论是50整点还是100整点,M值出现的频率最终都较为均匀。⑨以50整点为例,各M值分布频率的极差随着统计周期的拉长逐渐缩小,最终不足1%,请参见图4。因此驼峰检验无法检验长期上证指数分布是否存在心理关口效应,而指数分布检验的结果更具科学性。

图3不同规模下50分位上证指数M值频率

表4 控制规模后指数水平检验与驼峰检验

注:*表示统计量的概率值,***<0.01, **<0.05, *<0.1

表5 控制规模后收益率回归检验

注:*表示统计量的概率值,***<0.01, **<0.05, *<0.1

表6 方程(1)分组回归结果

注:(1)括号内为参数系数统计量结果;标识符代表显著性水平,***代表1%,**为5%,*为10%; (2)限于文章篇幅只报告规模最小组与规模最大组之间的结果

(二)M值累计收益率的方法改进

1. 指数分布与驼峰检验改进

除了遗漏变量误差,赵龙凯等人未改进的M值分布检验心理关口的方法可能还存在其他缺陷,如数据缺失、以收盘价计算的M值并不能够反映“弱交易”行为和M值分布频率收敛性等,并且考虑到收盘价的收益率作为一个相对数可以更为准确地反映相邻两个交易日的交易情形,且分布相对随机,本文从指标改进角度,尝试以M值对应的指数累计收益率作为M值替代指标,以确保研究结果的科学性和准确度。

表7 方程(2)分组回归结果

注:括号内为参数系数统计量结果;标识符代表显著性水平,***代表1%,**为5%,*为10%

表8 方程(3)分组回归结果

注:(1)括号内为参数系数统计量结果;标识符代表显著性水平,***代表1%,**为5%,*为10%; (2) 在此仅报告方程(2)和方程(3)50整点的结果,100整点与其没有明显差异

从M值累计收益率分布来看,无论是50点还是100点,都不存在明显的“驼峰分布”。但是,心理关口的累计收益率的确显著低于其他M值周围。参照式(1)与式(2)设计如下检验M值累计收益率的分布与驼峰检验方程:

R=+bD+M, M=00, 01, … (4)

R=+M+M2+M(5)

D与M值的设定与式(1)、(2)相同,R为M值对应的上证指数累计收益率。将相应的数据带入式(4)与(5)可得到以下回归结果,如表9所示。

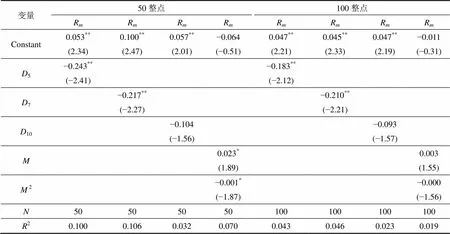

从累计收益率的分布检验结果来看,无论是50整点还是100整点,其心理关口周围5个点与7个点的累计收益率相比较于其他位置在5%的显著水平上要低。在50整点中,其心理关口周围5个点的平均 累计收益率要比其他位置低0.243%,7个点的平均 累计收益率要比其他位置低0.217%;而在100整点,50整点的心理关口平均累计收益率在5个点周围低0.183%,7个点要低0.210%。由此表明,在50整点中,心理关口的平均累计收益率相比较于其他位置要更低。100整点所发出的信号要强于50整点,心理关口的信号越强时,投资者的交易意愿通常会更好,使得其累计收益率提高。但是,由于随着M值的增大,指数逐渐远离心理关口位置,心理关口传递的弱势信号影响降低。心理关口周围10个点的平均累计收益率与其他位置相比,并不存在显著差异。

从驼峰检验结果上看,50整点与100整点的M值累计收益率分布并不存在显著的驼峰形状。50整点的驼峰形状也只是弱显著性。虽然心理关口附近的平均累计收益率较低,极有可能形成驼峰形,但是由于中国资本市场普遍存在过度反应现象,股票指数易发生反转,当M值偏离心理关口(可能突破或跌破心理关口)时,投资者认为市场释放了一个强势信号,进而产生较高或较低的累计收益率。随后指数回调,投资者发现对原来市场释放的信号存在过度反应而及时调整策略使得市场收益率反转,最后致使市场M值的累计收益率分布相对随机并无显著的“驼峰”特征。

2. 收益率检验改进

无论是否引入规模控制,式(3)检验的结果表明了系数值、、、都极为显著,即当前突破心理关口与下一期突破心理关口的系数值显著为正,当前跌破心理关口与下一期跌破心理关口的参数系数显著为负。但在绝对值方面,当前突破与跌破的心理关口参数系数都要远大于在下一期突破与跌破心理关口的参数系数。这主要是因为市场在当前突破或跌破心理关口释放的信号要强于下一期跌破或突破心理关口所需要释放的信号。按照心理关口的定义,心理关口是投资者围绕关口附近产生的短期性行为,且与市场释放的信号类型具有很大的关系,当突破心理关口时会被认为释放的是利好信号;而跌破则被认为释放的是利空信号。如果不区分心理关口的类型,其与收益率之间将并不存在显著的差异。为检验该假设,本文仿照式(3)设计式(6):

图4 按照50分位上证指数M值分布频率极差变化

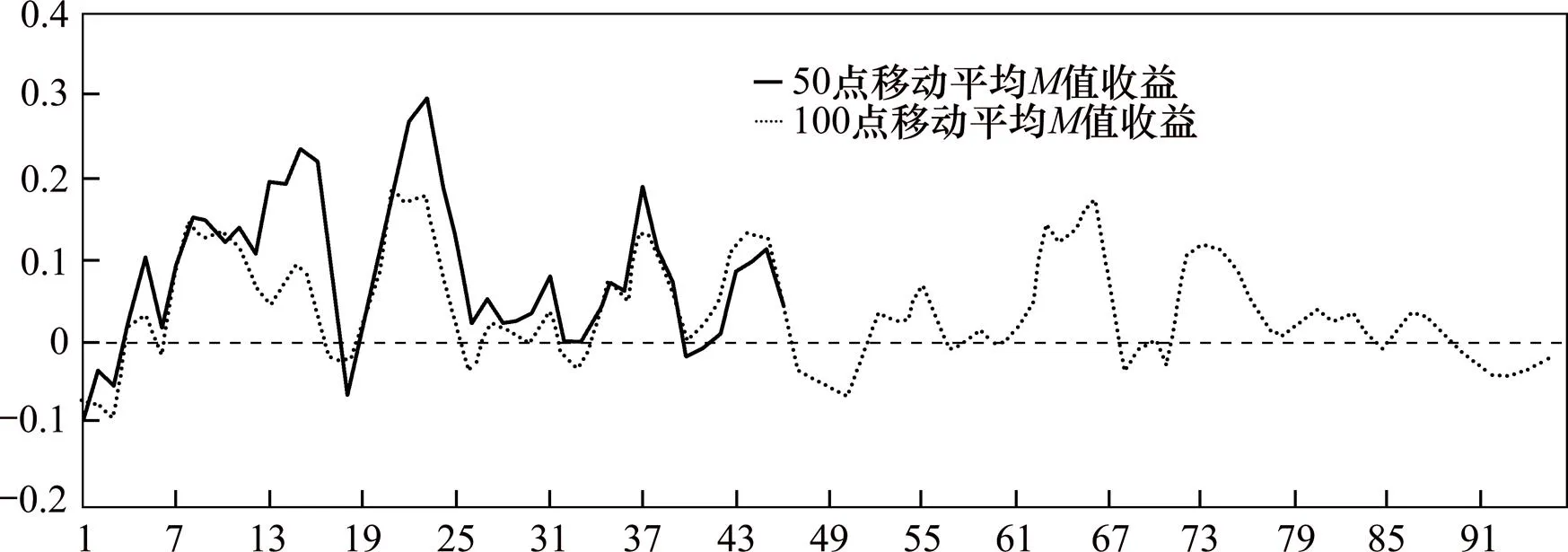

图5 按50点与100点划分的M值累计收益率分布

表9 50整点与100整点累计收益率分布检验与驼峰检验

注:*表示统计量的概率值,***<0.01, **<0.05, *<0.1

R=0+1R−1+2PB+3PB−1+4PB+1+(6)

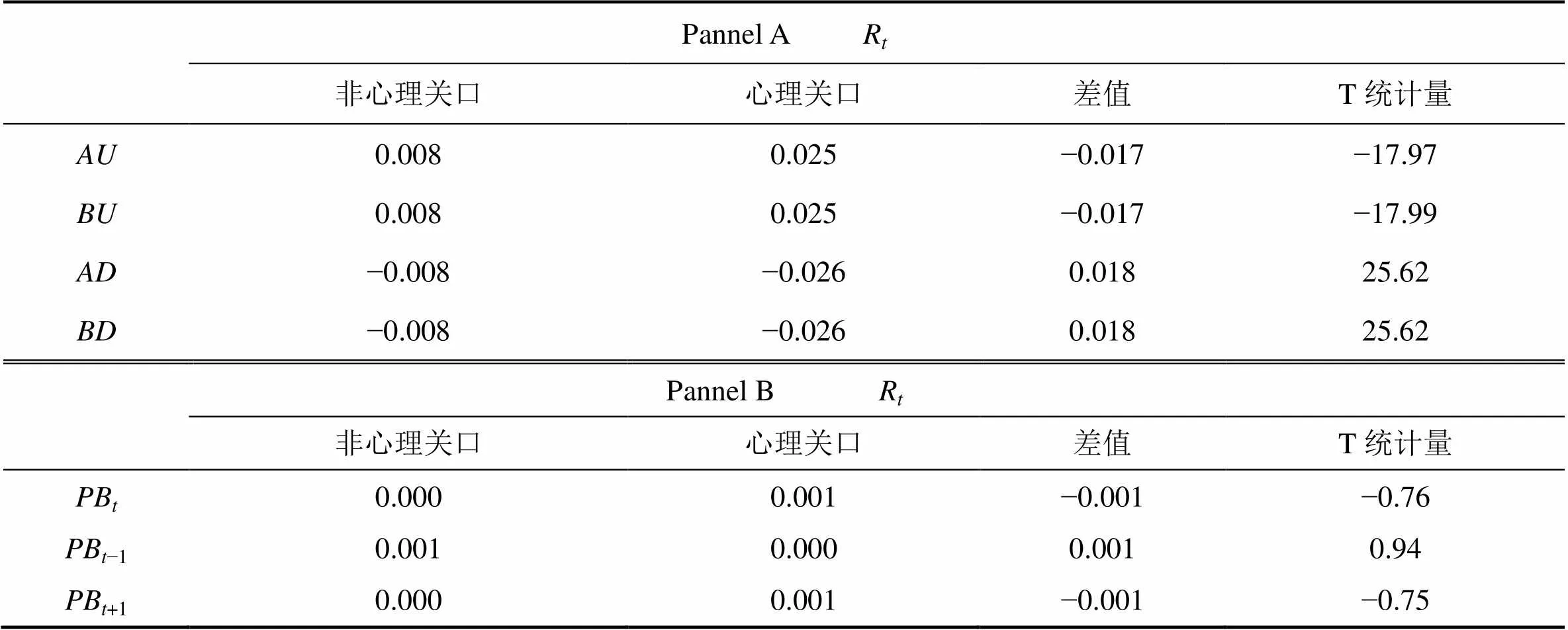

式中,PB表示指数在当期突破心理关口(包括向上突破与向下跌破);PB−1表示指数在滞后1期已经突破心理关口;PB+1表示指数在下一期突破心理关口。在进行方程检验前,可根据虚拟变量的分布对收益率进行非配对样本差异性检验,以判断是否存在显著性差异,结果参见表10。

表10 按虚拟变量分组样本的T检验结果

注:PannelA的分组结果是将样本分为四组,即当期上涨,当期下跌,下一期上涨,下一期下跌

表10的T检验结果显示,心理关口效应与市场释放的信号类型即心理关口类型有密切关系。若不严格区分,突破心理关口与非心理关口之间并无显著差异。而回归结果也与T检验结果保持一致,如表11所示:

一方面,指标替代后的指数分布检验结果表明:上证指数无论是50整点还是100整点都存在心理关口效应。本文进一步以M值对应的指数累计收益率进行分布检验发现在心理关口附近M值累计收益率显著较低;但由于在进一步解释中并未控制其他变量故而使得常数存在较强的显著性。另一方面,指标替代后的收益率检验结果也说明了心理关口的类型对投资者收益率的影响十分明显,不同的心理关口类型将促使投资者调整投资策略。并且,市场释放的信号越强,心理关口类型对收益率的影响也增强。

表11 式(6)回归结果

注:*表示统计量的概率值,***0.01, **<0.05, *<0.1

五、结论

本文研究发现:①基于M值分布检验方法的指数检验结果显示:上证综合指数不存在50或100整点的心理关口,而收益率检验结果表明上证综合指数显著存在50和100整点的心理关口。不同的样本空间下,这一结果与前人存在一定差异,指数检验与收益率检验结果相悖的主要原因之一为市场规模因素的干扰。②引入规模分级控制变量进行模型完善后,50整点的指数检验存在心理关口,而100整点并不存在心理关口。③以M值累计收益率替代M值分布频率进行研究发现:50和100整点均存在心理关口,但50整点M值服从弱驼峰分布,100整点不服从驼峰分布。

综上所述,我们可以明确:上证指数确实存在着50点位的心理关口。但针对100点位的分析检验,随着研究方法的改变,结果存在一定出入,有待学界对心理关口形成的影响因素进一步深入分析。心理关口是投资者非理性解读的表现。在长期内,投资者决策还会受到过度自信、有限注意力、过度关注、处置效应等非理性因素的干扰。投资者作为整个金融生态圈的参与主体之一,因其自身的异质性差异而受到其他参与主体,甚至是自身的非理性因素的影响。我国资本市场发展时间较短,上市公司信息透明度低与制度安排存在较大的缺陷等问题,使得资本市场的股票收益率存在较大的“同步性”,并最终影响了资本市场效率而形成心理关口等非理性现象。本文研究结果还显示:上证指数规模通过改变整个资本市场的整体环境,最终影响了投资者的心理预期。这对于我们进一步完善心理关口等市场有效性方面的检验分析提供了一定的帮助,也更有利于描述心理关口的具体形成机制,以期在一定程度上改善中国资本市场环境、提高资本市场有效性和资源配置效率。

注释:

① 由于100整点与50整点分布相似,为考虑文章篇幅而未在此展示。

② 由于原有M值的频率差别不大,难以明显检验出心理关口附近相比较于其他位置的频率差异。为此取频率与频率均值的差值。当取50分位时,因为50分位点的频率均值为2%,所以(M)取M值频率减去2%,100分位点同理。

③ 驼峰分布类似于二元一次方程最高项系数为负的图形,因此式(2)有解释变量的二次项,且值为负。由于式(2)的一阶导数为(M)=+2M,其表示随着M值的增大,(M)频率变化的程度。依照本文关于心理关口的假设,当M值在心理关口附近时(即M值>=0且<=),(M)的频率较小。随着M值的增大,(M)的频率也增大,但到一定程度(即M值开始接近心理关口的末端值)时,(M)值又趋于下降;因此一阶导数中值大于0而值小于0。

④ M值周围附近个单元定义参照Donaldson和Kim(1993)的做法,5表示心理关口周围共5个单元,以50心理关口为例,5表示D>=48,且D<=2,即48, 49, 0, 1, 2五个周围点。

⑤ 这里的R收益率即指指数的对数收益率,特别需要说明的是,在对,,,的理解中,本文参照赵龙凯[5]的理解,定为向上突破心理关口且必须冲破。譬如说P=478,P−1=435,AU=1; 但是若P=450,P−1=435,则AU=0,只因为其仅刚好在心理关口位置而未冲破而是在后一天或另外时间突破。另外,,同理。

⑥ 采用同样的方法,赵龙凯[5]的指数水平检验和收益率检验结果均显示:上证综合指数中,50的整数倍点是投资者的心理关口,充当着阻力位与支撑位的作用50的整数倍点。这与本文结果并不一致,为此本文试图进一步从遗漏变量和指标选取两个方向进行相应改进。

⑦ 引入规模分级控制变量的做法主要是借鉴Fama与Peng and Rao et al[26]、毛小元等[27]在研究资本市场超额收益率应用规模因子、账面市值比因子以及市场收益率因子的方法进行重新分组以增强数据的稳定性并降低时间趋势的影响。

⑧ 由于受篇幅限制,且100点的频率分布与50点类似(都是在较小规模下较为明显,随着周期的拉长,其频率分布则较为均匀),本文未将100整点的M值频率分布给出。

⑨ 上图的M值分布频率极差是将最初的100个交易日的数据排除在外,因为最初的100个交易日内,M值存在许多缺失值,极差极大,难以准确地反映M值分布极差变化。

[1] Donaldson R G, Kim H Y. Price barriers in the dow jones industrial average[J]. Journal of Financial & Quantitative Analysis, 1993, 28(3): 313−330.

[2] Cyree K B, Domian D L, Louton D A, Yobaccio E J. Evidence of psychological barriers in the conditional moments of major world stock indices-measuring the daily flow of information[J]. Review of Financial Economics, 1999(8): 73−91.

[3] Aggarwal R, Lucey B M. Psychological barriers in gold prices?[J]. Review of Financial Economics, 2005(16): 217−230.

[4] Burke S. Barriers in US benchmark Bonds, University of British Columbia[R]. Working Paper, 2001, Vancouver 55.

[5] 赵龙凯, 岳衡. 关于我国股票指数心理关口的实证研究[J]. 金融研究, 2006(2): 61−69.

[6] 尹嘉啉. 中国证券市场股票指数心理关口的实证研究[D]. 长春: 吉林大学, 2007.

[7] 陈博亮. 中国股票指数心理关口与股票指数收益率关系新研究[D]. 厦门: 厦门大学, 2008.

[8] 马玉杰. 中国证券市场股票指数心理关口的实证研究[D]. 成都: 西南财经大学, 2011.

[9] 李兴超. 关于中国股票指数心理关口的实证研究[D]. 成都: 西南财经大学, 2012.

[10] Eugene F, Fama. Efficient capital markets: A review of theory and empirical work[J]. Journal of Finance, 1970, 25(2): 383−417.

[11] Romer D. Rational asset price movements without news[R]. Nber Working Papers, 1992, 83(5): 1112−1130.

[12] Gennotte G, Leland H. Market liquidity, hedging, and crashes[J]. American Economic Review, 1990, 80(5): 999−1021.

[13] Hong H, Stein J C. Differences of opinion, short-sales constraints, and market crashes[J]. Review of Financial Studies, 2003, 16(2): 487−525.

[14] Abreu D, Brunnermeier M. Bubbles and crashes [J]. Econometrica, 2003,71(1): 173−204.

[15] 沈艺峰, 吴世农. 我国证券市场过度反应了吗?[J]. 经济研究, 1999(2): 21−26.

[16] 邹小芃, 钱英. 我国股票市场的中长期回报率的过度反应[J].数理统计与管理, 2003(6): 9−14.

[17] 陈国进, 范长平. 我国股票市场的过度反应现象及其成因分析[J]. 南开经济研究, 2006(3): 42−53.

[18] 潘越, 戴亦一, 林超群. 信息不透明、分析师关注与个股暴跌风险[J]. 金融研究, 2011(9): 138−151.

[19] 权小锋, 吴世农, 尹洪英. 企业社会责任与股价崩盘风险: “价值利器”或“自利工具”[J]. 经济研究, 2015(11): 49−64.

[20] 许年行, 江轩宇, 伊志宏, 徐信忠. 分析师利益冲突、乐观偏差与股价崩盘风险[J]. 经济研究, 2012(7): 127−140.

[21] 饶育蕾, 彭叠峰, 成大超. 媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据[J]. 系统工程理论与实践, 2010(2): 287−297.

[22] Ceuster M J K D, Dhaene G, Schatteman T. On the hypothesis of psychological barriers in stock markets and Benford's law[J]. Journal of Empirical Finance, 1998, 5(3): 263−279.

[23] 权小锋, 洪涛, 吴世农. 选择性关注、鸵鸟效应与市场异象[J].金融研究, 2012(3): 109−123.

[24] Woodhouse S A, Singh H, Bhattacharya S, et al. Invisible walls: Do psychological barriers really exist in stock index levels?[J]. North American Journal of Economics & Finance, 2016, 36: 267−278.

[25] Dorfleitner G, Klein C. Psychological barriers in European stock markets: Where are they?[J]. Global Finance Journal, 2009, 19(3): 268−285.

[26] Peng Die-feng, Rao Yu-lei, Wang Mei. Are top-tens better? A study on investor attention and ranking lists[J]. Electronic Journal, 2012.

[27] 毛小元, 陈梦根, 杨云红. 配股对股票长期收益的影响: 基于改进三因子模型的研究[J]. 金融研究, 2008(5): 114−129.

Is there a psychological barrier in the Chinese stock market?——Evidence from Shanghai composite index

ZHU Ning, XU Yixuan

(School of Business, Central South University, Hunan Changsha, 410083;Central University of Finance and Economics, Beijing, 100081)

The present essay chooses the Shanghai composite index data from July 15, 1991 to July 15, 2015 as samples, adopts the method of M value distribution test to further discuss whether there is a psychological barrier in Chinese capital market, in order to improve the capital market environment and the efficiency of capital market. However, the results show that after expanding, the test result of the sample is obviously different. Therefore, in the present essay, the traditional method is improved from two aspects: perfect model and benchmark alternative. The study finds that Chinese stock index has the psychological barrier at Point 50, and that the size of the market has a certain influence on the psychological barrier through the access of investors' expectation.

psychological barrier; M value; stock index; scale effect

[编辑: 谭晓萍]

F830.91

A

1672-3104(2017)03−0104−11

2016−06−14;

2017−03−19

国家自然科学基金项目“商业银行小微企业信贷中的信任研究”(71473275)

朱宁(1976−),女,湖南邵阳人,中南大学商学院讲师,博士研究生,主要研究方向:货币政策理论与实践,商业银行业务与经营;许艺煊(1994−),女,河南济源人,中央财经大学中国财政发展协同创新中心硕士研究生,主要研究方向:财政基础理论,行为金融学