大宗交易、信息透明度与崩盘风险

2017-06-06郑州大学西亚斯国际学院朱彬彬

郑州大学西亚斯国际学院 朱彬彬

大宗交易、信息透明度与崩盘风险

郑州大学西亚斯国际学院 朱彬彬

本文选取我国A股上市公司2002-2015年的数据作为研究样本,分析了大宗交易是否会影响上市公司的股价崩盘风险,并进一步考察了大宗交易在信息透明度存在差异的样本中其降低股价崩盘风险作用所存在的差异。研究发现:(1)大宗交易与上市公司的股价崩盘风险之间存在显著的负相关关系,当上市公司发生大宗交易成交、大宗交易成交金额越大时,上市公司的股价崩盘风险越低,大宗交易作为一种外部市场交易机制能够降低上市公司的股价崩盘风险;(2)在进一步控制了上市公司自身的信息透明度变量之后,大宗交易与上市公司信息透明度交叉项的回归系数依然显著,说明大宗交易降低股价崩盘风险的作用在信息透明程度较低的上市公司中更加显著,进一步支持了大宗交易降低上市公司的股价崩盘风险的效应。

大宗交易 信息透明度 股价崩盘风险

一、引言

崩盘风险(Crash Ri sk)是指股票价格在没有显著的外部新增信息的情况下突然出现大幅下跌的风险。股价崩盘严重损害了上市公司投资者的利益,对资本市场的信心造成极大的冲击,阻碍了金融市场的健康快速发展,短期内迅速的财富蒸发效应甚至会威胁实体经济的稳定发展,带来一定的社会不稳定问题。股价崩盘的现象不论在成熟的欧美资本市场还是在新兴的我国资本市场都并不罕见:1987年10月19日,美国道琼斯指数开盘即下跌67点,全天由2246.72点狂跌到1738.47点,跌幅达22.6%;2015年7月,暴风科技(300431.SZ)不到10个交易日的时间内股价从300元暴跌至200元,市值蒸发达到三分之一。大宗交易(Bl ock t radi ng)是指单笔交易规模大于市场平均交易规模的交易,大宗交易机制的产生是为了减弱短时期内大规模的成交对二级市场产生的巨大价格冲击,同时降低大规模交易的交易成本。我国深圳证券交易所和上海证券交易所分别于2002年2月和2003年1月先后推出了股票大宗交易的制度。目前,大宗交易己成为资本市场稳定持续发展所不可或缺的部分。在这种形势下,如何提高大宗交易的价格发现效率、满足投资者的交易需求、大宗交易能否作为一种具备价格发现功能的外部机制抑制股价崩盘风险,已成为学术界、实务界和监管机构所关注的重点问题。本文试图分析和梳理大宗交易机制与股价崩盘风险相关关系和影响机制,通过信息不对称的视角和大宗交易机制的价格发现功能考察其对股价崩盘风险的抑制作用,并给予实务界、监管层在实践层面进一步完善大宗交易机制的建议和意见。

二、文献综述

(一)国外文献 Rom er(1993)率先从理论的层面对股价崩盘现象进行了研究,指出资产价格的波动并一定是由于新增外部信息或者投资者的非理性行为所导致的,而是由于存在信息不对称的情形,不同投资者之间拥有的信息质量存在差异,股票价格也无法充分包含市场所有投资者持有的私有信息。Ji n和M yers(2006)研究发现,在信息不透明程度高的国家,股价同步性和崩盘风险也更高。Ki m等(2011a)研究发现,二者之间存在显著的正相关关系。文章认为避税导致了更多的管理层寻租和对负面消息的隐藏行为,避税因其复杂性为管理者隐藏负面消息提供了天然的屏障,同时为管理层进行资源转移提供了便利。最终,隐藏的负面消息的集中释放导致股价崩盘。此外,文章还发现有效的外部监督,例如机构投资者持股、分析师覆盖、公司控制权市场的收购压力等,可以有效减弱避税动机与崩盘风险之间的关系。Ki m等(2011b)研究发现,CFO的股权和期权激励与其股价崩盘风险之间存在显著的正相关关系。被授予期权的管理层在其任期内为最大化个人的期权激励价值,往往会选择隐藏负面消息,将公司股票价格维持在较高的水平,从而导致公司的崩盘风险增加。Xu等(2013)研究发现,分析师覆盖的提高会导致崩盘风险上升,而且这种正相关关系在分析师更为乐观时以及分析师隶属于与投资银行或者基金有商业关系的券商时更为明显,说明分析师受到来自各方面的利益冲突,无法完全真实地披露股票的私有信息,而是普遍表现出乐观倾向,导致负面消息积累,增加崩盘风险。但是,分析师的个人声誉或其隶属于的券商声誉较高时,这一关系不再显著。

(二)国内文献 李增泉等(2011)研究发现,上述上市公司股价中所包含的特有信息更少,公司的股票同步性更高,崩盘风险也更大。李小荣等(2012)研究发现,由于女性高管的代理成本更低(女性的道德水平更高)、信息不透明程度更低(女性更强调沟通、合作和信任的企业文化)、风险规避程度更高等,女性高管尤其是女性CEO能够显著降低公司的崩盘风险。罗进辉和杜兴强(2014)研究发现,媒体能够发挥积极的信息中介和公共监督作用,对上市公司的报道能够显著降低股价未来崩盘的风险,说明媒体关注是弥补我国市场经济规范运作制度缺失的一种重要治理机制安排。而且,上市公司所在地的制度环境越完善,股价崩盘风险越低。王化成等(2015)发现,随着上市公司第一大股东持股比例的提高,股价崩盘风险呈现显著下降的趋势,研究结论支持了大股东的“监督效应”,和“更少掏空效应”,而且大股东同时通过以上两种效应影响股价崩盘风险。

三、理论分析与研究假设

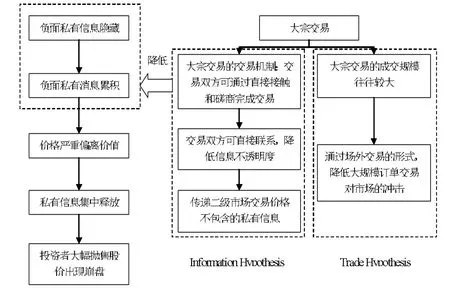

股价崩盘的形成机制分析。从前人的研究结果来看,导致股价崩盘风险的主要原因是投资者负面私人信息的集中释放。对其他投资者信息质量的不确定性会导致投资者无法区分拥有的私有信息是否已经被股票价格所反映,进行估值时会做出错误的判断,从而股价并没有包含全部的私有信息。随着交易的进行,对其他投资者信息质量的不确定性逐渐降低,投资者信息之间的优劣区别也慢慢呈现。当投资者拥有的负面私有信息集中释放,市场就会出现崩盘的现象。图1列示了股价崩盘的主要产生机制。

图1 股价崩盘的主要产生机制

因此,股价崩盘风险主要来自于由信息不透明所导致的错误估值、随着时间推移信息逐渐无法隐藏而被迫集中释放。以往的研究从公司的内部机制、外部冲击等多个视角研究了什么因素会对崩盘风险产生影响、产生何种影响,归根到底最终还是会落脚在是否存在隐藏信息带来的信息不透明的问题。

大宗交易机制对股价信息透明程度的影响。大宗交易指单笔交易规模远超过市场平均单笔交易规模的交易,为避免因交易量过大对二级市场产生较大的冲击,因此选择通过楼上市场、场外交易的形式来实现。

目前,国内外的研究文献对于大宗交易如何影响市场宽度和市场深度进行了理论分析和实证研究,发现大宗交易机制的推出有利于增强市场的流动性。大宗交易推出的主要目的在于让交易双方可以一次性完成大量的交易,降低交易成本,同时减弱因短期流动性对股票市场价格产生的冲击。大宗交易主要发生在楼上市场中,楼上市场专门为大宗交易而开设的专用交易市场。负责大宗交易的楼上经纪商或交易员在接受客户的交易委托后,会通过电话系统搜寻大宗交易的交易对手并与其就交易价格进行谈判磋商,并最终完成交易。大宗交易降低崩盘风险的作用机制。大宗交易如何降低崩盘风险存在两种可能的路径:信息假说(Inf orm at i on H ypot hesi s):不同于二级市场根据市场行情直接交易,大宗交易的过程中买卖双方会有更直接的接触和信息交换的过程,交易双方的对股票所拥有的私有信息能够反映在成交的价格中,从而增加了股票价格中的信息含量,减弱了私有信息累积的过程,进而降低了私有信息集中释放可能给股票市场带来的崩盘风险;交易假说(Trade H ypot hesi s):大宗交易的成交规模往往较大,如果直接通过二级市场交易来完成,会因为短期内大额订单的进入,对股价价格产生较大的影响。其中,大额卖方订单的进入会显著破坏二级市场供求关系的平衡,导致股票价格出现大幅的下跌,并可能引发投资者的恐慌情绪和羊群心理,从而引发股价崩盘。大宗交易机制避免了上述的可能性,其不会直接影响二级市场交易情况,从而可能在一定程度上发挥了降低崩盘风险的作用。图2列示了大宗交易降低上市公司崩盘风险的可能作用机制,本文主要集中于研究信息假说作用机制的影响。

图2 大宗交易降低股价崩盘的作用机制

大宗交易机制对股价崩盘风险的影响。根据以往文献对股价崩盘风险的生成机理研究,在信息不对称的情况下,负面消息的累积和集中释放是导致股价崩盘风险的一个重要原因。大宗交易作为一种具备价格发现功能的交易机制,而且交易双方能够在交易过程中通过直接的磋商和谈判来完成交易,最终的成交价格包含了交易双方对于上市公司所持有的私有信息情况,从而降低了负面信息的隐藏,抑制了股价崩盘的风险。据此提出假设1:

假设1:上市公司大宗交易与其股价崩盘风险之间存在负相关关系,而且大宗交易规模越大、大宗交易成交量占比越高,上市公司的股价崩盘风险越低

上市公司信息透明度对股价崩盘风险的影响。为检验大宗交易降低崩盘风险的作用机制是基于信息假说而非交易假说,本文引入上市公司的信息透明度这一变量,并通过检验其与大宗交易的交叉项的回归系数及符号的形式进行路径检验。大宗交易降低股价崩盘风险的主要机制在于通过交易过程能够向市场传递关于上市公司的部分私有信息。因此,上市公司自身的信息透明度会影响该机制作用的过程和效果。当上市公司自身的信息透明度较高时,潜在被隐藏的私有信息较少,大宗交易机制释放私有信息降低股价崩盘风险的效应相对更弱;而当上市公司的信息透明程度较低时,潜在被隐藏的私有信息也相对更多,大宗交易能够释放出相对更多的私有信息,从而降低股价崩盘风险的效应也更强。为了衡量上市公司自身的信息透明度,本文选择了媒体关注度、分析师覆盖和市场化指数3个指标。上市公司的媒体关注度越低、分析师覆盖越低、市场化指数越低,说明其信息不透明程度越高,潜在的未知私有信息也就更多,大宗交易降低股价崩盘风险的效应也相对更加显著,据此提出假设2:

假设2a:上市公司的媒体关注度越高,大宗交易降低崩盘风险的效应越不显著,其与股价崩盘风险的负相关关系越弱假设2b:上市公司的分析师覆盖越高,大宗交易降低崩盘风险的效应越不显著,其与股价崩盘风险的负相关关系越弱假设2c:上市公司的非流动性指数越低,大宗交易降低崩盘风险的效应越显著,其与股价崩盘风险的负相关关系越强

四、研究设计

(一)样本选择与数据来源 本文选择的研究样本是2002-2015年期间我国所有A股上市公司。本文所使用的大宗交易数据来自于Wind资讯数据库,媒体关注度、机构投资者持股和大股东持股比例等数据来自于RESSET金融数据库,其余数据均来自于CSAMR经济金融研究数据库。其中,我国大宗交易制度于2002年开始正式推行,故本文的研究区间选择为2002至2015年。对于初始研究样本数据,本文进行了如下的筛选和处理:(1)剔除金融行业公司,因为金融类上市公司的监管制度和报表结构与其他行业相比存在较大差异;(2)剔除年度的周收益率少于30个观测的样本,保证股价崩盘风险指标计算的可靠性;(3)剔除被ST处理的上市公司,因为ST公司的财务异常,交易机制与正常上市公司也存在差异;(4)剔除资不抵债的公司,即资产负债率超过100%的研究样本;(5)剔除在B股或者H股交叉上市的公司;(6)剔除数据有缺失的研究样本。经过上述处理后,本文共得到了16534个公司—年度层面的观测。

(二)变量定义

(1)被解释变量。股价崩盘风险。本文以3种方法测度估计崩盘风险指标。为测度崩盘风险指标的大小,需要根据上市公司每周的收益率测算公司的周特有收益率Wi,t,具体方法如下:首先,本文参考Di m son(1979)的做法,利用公司—年度的周收益率数据进行如下回归:

其中,Ri,t为上市公司i第t周考虑现金红利再投资的收益率,Rm,t为所有上市公司在第t周经流通市值加权的平均收益率。

公司的周特有收益率:

其中εi,t为以上回归方程的残差。

其次,根据公司的周特有收益率数据计算下列指标:

崩盘事件发生的哑变量(Crash Dummy)。若上市公司在第t年内发生过崩盘事件,则该变量定义为1,否则定义为0。

其中,Average(Wi,t)代表上市公司i第t年的周特定收益率平均值,σi,t代表上市公司i第t年的周特定收益率的标准差。

如果上市公司i在第t年至少发生了一次上述公式的情形,则CrashDum m y取值为1,否则取值为0。

上述公式定义崩盘风险哑变量的主要逻辑在于:如果上市公司的收益率出现了极端值(本文以超过3.09个标准差来测度,在正态分布中对应0.1%的概率),说明其已经不是正常的收益率,即股价已发生崩盘的情况。

负收益偏态系数(NCSKEW)。本文以负收益偏态系数来衡量崩盘风险的大小,负收益偏态系数越大,说明偏态系数负的程度越严重,崩盘风险越大。具体公式如下:

其中,n为一年的时间内上市公司i的交易周数。

收益上下波动比率(DUVOL)。本文以收益上下波动比率(DUVOL)来衡量崩盘风险的大小,收益上下波动比率越大,说明股票收益率分布更倾向于左偏,崩盘风险越高。具体公式如下:

其中,nu(nd)代表上市公司i在第t年内周特有收益率高于(低于)年度平均收益Wi,t的周数。

(2)解释变量。大宗交易:大宗交易哑变量(Block Dummy),本文以上市公司i在第t年内是否发生过大宗交易来衡量Block Dummy,若发生了大宗交易则取值为1,否则取值为0;大宗交易头寸(Block Volume),本文以上市公司i在第t年内发生过的大宗交易总成交金额来衡量BlockVolume,为保证该指标的平滑,本文对成交金额进行对数处理;大宗交易活跃度(Block Proportion),本文以上市公司i在第t年内发生过的大宗交易总成交金额占其全年总成交金额的比例来衡量Block Proportion。

媒体关注度:本文选择使用上市公司i在第t年被媒体报道的次数作为衡量媒体关注度情况的指标,数据来源于RESSET金融数据库的公司动态新闻情况,根据所有公司的媒体报道事件进行整理后取得。

分析师覆盖:本文选择使用上市公司i在第t年被分析师进行盈利预测和投资评级的数量的总和来衡量分析师覆盖的指标,数据来源于国泰安经济金融数据库,根据分析师出具的盈利预测和投资评级进行整理后取得。

非流动性指标:本文参考Am i hud(2002)的做法,以上市公司日均绝对收益率和成交量的比率作为衡量非流动性的指标。具体计算公式如下:

其中,Ri,y,d代表上市公司i在第y年的第d个交易日的收益率,Vol di,y,d代表上市公司i第y年第d个交易日的成交金额(单位为百万元人民币),Di,y代表上市公司i在第y年间交易天数。

(3)其他控制变量。本文参考Xu等(2013)的做法,控制下列变量,具体情况参见表1。

表1 控制变量指标及定义情况

除此之外,本文还在回归模型中加入了行业哑变量及年度哑变量,分别用以控制行业固定效应和年度固定效应。

(三)模型构建

(1)大宗交易对崩盘风险的影响。本文以模型(1)来来检验前文提出的假设1。若假设1成立,则β1的系数应显著为负。

其中,CrashRi ski,t分别用Crash Dummy、NCSKEW和DUVOL来度量,BlockTradei,t分别用Block Dummy、Block Volume、Bl ock Proportion来度量,ControlVariablesi,t-1为滞后一期(t-1)年的数值来度量。

(2)上市公司信息透明度的影响。本文使用模型(2)来检验公司自身的信息透明程度是否影响股价崩盘风险:

其中,Opaquei,t分别用Media、Analyst和Illi quidity来检验假设2。若假设2a成立,β2的系数应为正;若假设2b成立,β2的系数应为正;若假设2c成立,β2的系数应显著为负。

五、实证分析

(一)描述性统计 根据表2所列示的描述性统计结果,本文发现:(1)崩盘事件哑变量(CrashDum m y)平均值为0.138,即13.8%的研究样本发生过崩盘事件;(2)NCSKEW和DUVOL指标的平均数分别为-0.214和-0.140,标准差分别为0.996和0.808,说明这两个指标在不同上市公司间存在较大差异,其中NCSKEW的均值与许年行等(2014)、王化成等(2015)的结果基本相同,DUVOL指标存在一定的差异,可能是由于研究区间选择及样本处理等原因所致;(3)大宗交易哑变量(Bl ock Dum m y)的均值为0.250,说明25%的样本在研究期间内发生过大宗交易的情形;(4)大宗交易活跃度(Bl ock Proport i on)的均值为0.003,说明大宗交易在报告期内的活跃度总体处于较低水平,所有研究样本的成交金额中仅有0.3%的比例由大宗交易构成。

表2 主要变量的描述性统计

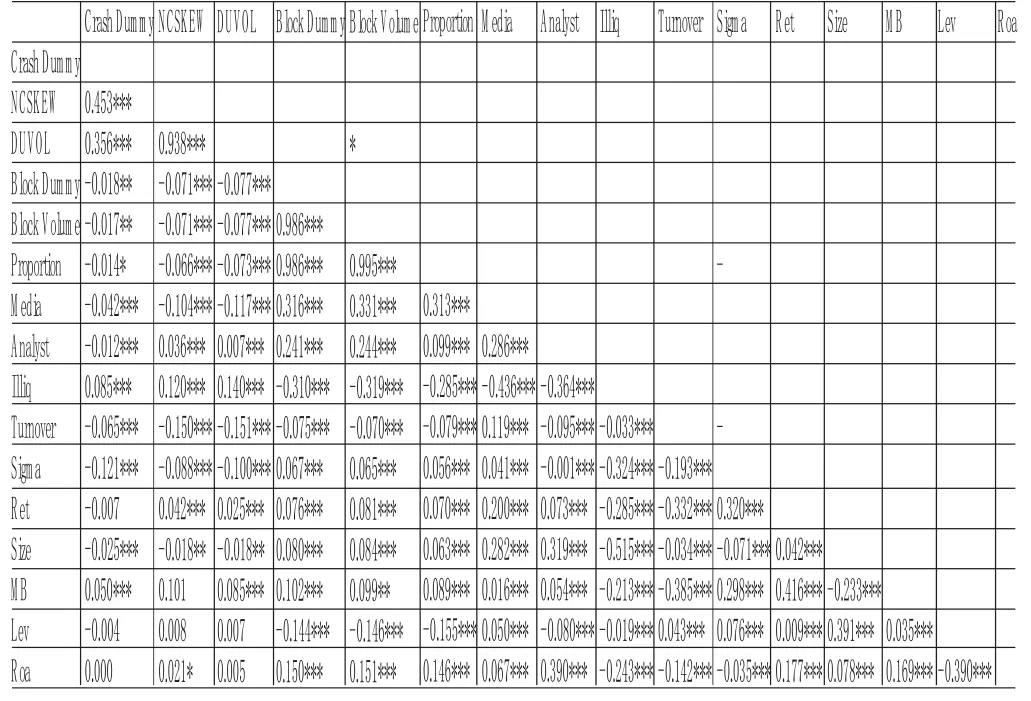

(二)相关性分析 本文模型主要变量的相关性分析结果如表3所示,左下角代表Spearm an相关系数。根据相关性系数分析,本文发现:(1)大宗交易的度量指标之间的相关系数也较高,Block Dummy、Block Volume和Block Proportion之间的相关系数均在0.95以上,且均在1%的水平上显著,说明大宗交易的度量指标一致性较好;(2)崩盘风险指标与大宗交易指标的相关系数均为负,Crash Dummy与大宗交易指标之间的相关性稍弱,但依然至少在10%的水平上显著,NCSKEW和DUVOL指标与大宗交易指标的相关性均在1%的水平上显著,说明在不考虑其他因素的情况下,大宗交易与崩盘风险呈现负相关的关系,符合本文假设H1的预期,即大宗交易能够有效降低股价崩盘风险:(3)Media、Analyst与崩盘风险呈现负相关关系,Illiq与崩盘风险呈正相关关系,说明信息不透明程度高的公司崩盘风险更大,与本文假设2的预期一致;(4)其他控制变量之间的相关性系数均处于较低水平,说明本文拟采用的回归模型的多重共线性问题较弱。

表3 主要变量的相关性分析

(三)回归分析

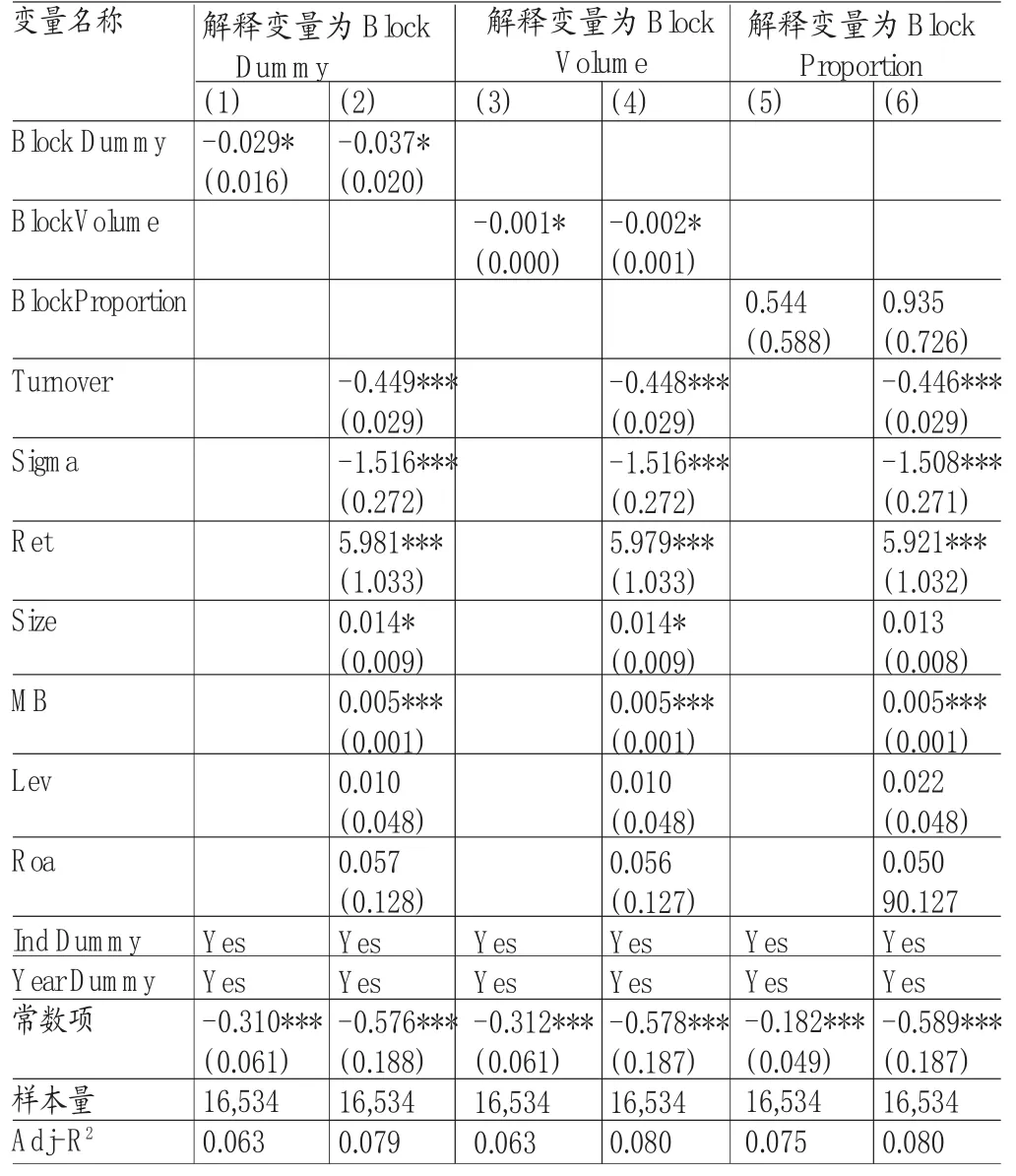

(1)大宗交易对崩盘风险的影响。表4、表5分别报告了以NCSKEW、DUVOL作为因变量的模型回归的主要结果,本文采用了OLS模型进行回归。本文同时对以Crash Dum m y作为因变量的模型进行了回归,分别采用了Logit和Probit模型,模型的回归系数均不显著,因此在此处未进行报告。同时,本文的所有回归均已控制年度和行业效应,因篇幅所限年度和行业哑变量的回归系数未进行报告。根据表4和表5的回归结果,当大宗交易的衡量指标为Block Dummy和Block Volume时,大宗交易与崩盘风险呈现显著的负相关关系,说明大宗交易的价格发现功能能够向市场传递私有信息,从而降低上市公司的股价崩盘风险。当大宗交易的控制变量为Block Proportion时,被解释变量为DUVOL和NCSKEW的模型均不显著,主要原因可能在于当前大宗交易的活跃度相对于二级市场场内交易较低,大宗交易成交额占比普遍处于较低水平,因此对崩盘风险的影响不显著。在控制变量方面,Ret、M B、Size均与崩盘风险呈现显著的正相关关系,Turnover、Sigma与崩盘风险呈现负相关关系,与Kim等(2011a,2011b)和Xu等(2013)等的结果基本一致;其他控制变量均不显著。综上,在控制了其他因素对崩盘风险的影响后,大宗交易与崩盘风险之间呈现显著的负相关关系,说明上市公司的大宗交易越活跃,通过其传递的私有信息也越多,公司的负面消息隐藏和累积更困难,崩盘风险越低,从而支持了本文的假设1。

表4 大宗交易与崩盘风险(N C SKEW)相关关系回归结果

表5 大宗交易与崩盘风险(D U VO L)相关关系回归结果

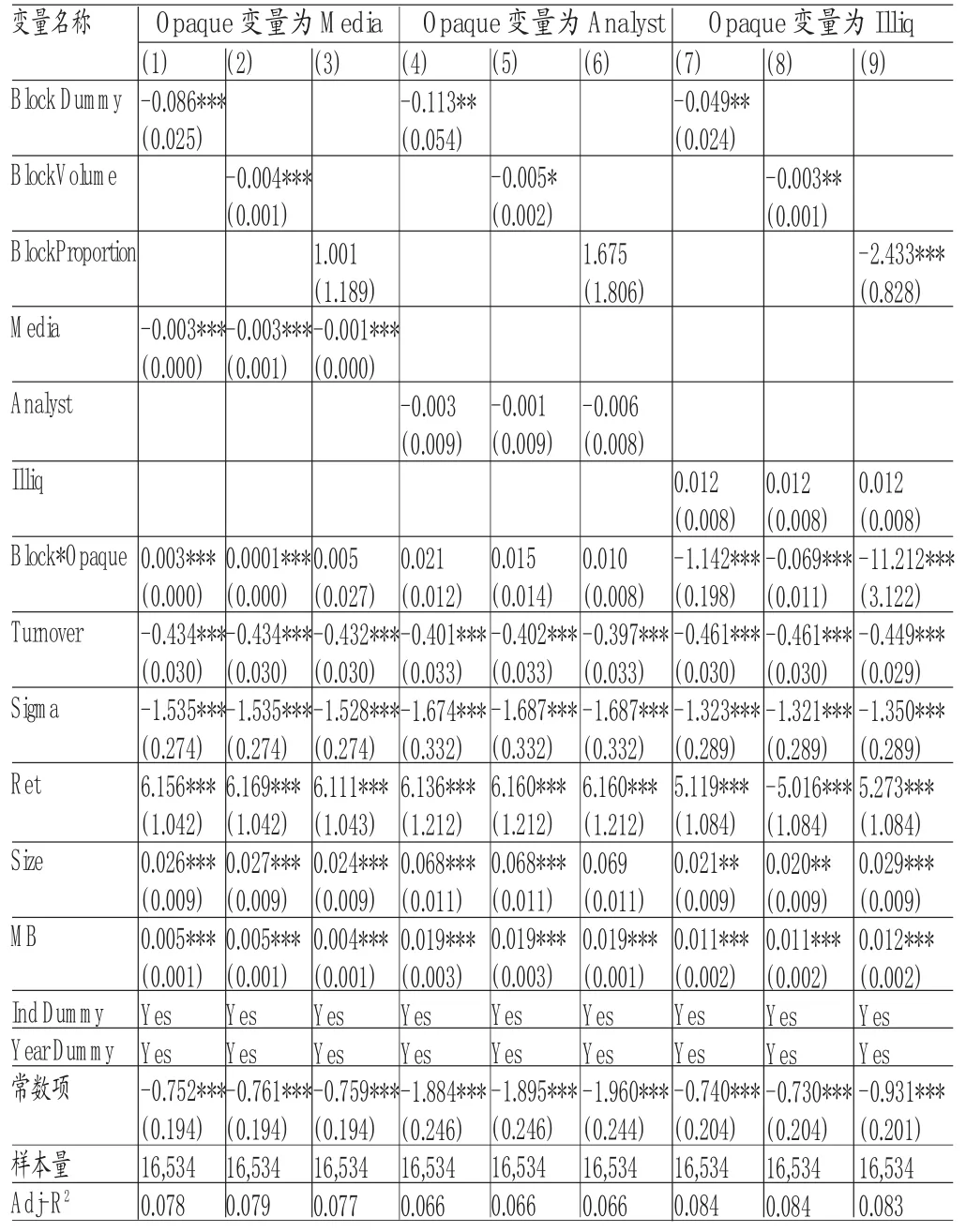

(2)上市公司信息透明度的影响。表6、表7分别报告了以NCSKEW、DUVOL作为因变量的模型回归的主要结果,本文采用了OLS模型进行回归,在模型中加入Opaque和Block Trade的交叉项以考察信息透明度对大宗交易与崩盘风险关系的影响。同时,控制变量中的Lev和Roa因均不显著,故在表6和表7中未予披露。根据表6和表7的回归结果,本文发现在衡量信息透明度的指标为媒体关注度(Media)和分析师覆盖(Analyst)时,大宗交易与信息透明度交叉项的回归系数均为正,与假设2a和假设2b的预测结果一致;衡量信息透明度的指标为非流动性(Illiq)时,大宗交易与信息透明度交叉项的回归系数为负,且显著大于大宗交易指标的回归系数,与假设2c的预期一致:(1)大宗交易与媒体关注度、分析师覆盖的交叉项系数符号为正,说明对于媒体关注度较高、分析师覆盖较多的上市公司,其信息透明度较高,通过大宗交易向市场传递被隐藏的私有信息较少,大宗交易降低崩盘风险的效应不显著;(2)大宗交易与非流动性的交叉项系数显著为负,且交叉项系数显著小于大宗交易变量的回归系数,说明对于非流动性较高的公司,其信息透明度较低,通过大宗交易能够向市场传递私有信息,降低负面消息的隐藏,从而降低公司的股价崩盘风险。综上,在回归模型中加入信息透明度的变量并分别考察其对大宗交易与崩盘风险负相关关系的影响后,均与假设2所预期的一致,说明了上市公司的信息透明程度越低,通过大宗交易向市场传递私有信息以降低公司的股价崩盘风险的效应越强,验证了本文提出的假设2,证明了大宗交易通过影响上市公司的信息透明度来抑制崩盘风险的机制。

表6 信息透明度对大宗交易与崩盘风险(NC SKEW)相关关系的影响

表7 信息透明度对大宗交易与崩盘风险(D U VO L)相关关系的影响

六、结论

本文的研究发现:(1)大宗交易与上市公司的股价崩盘风险之间存在显著的负相关关系,当上市公司有大宗交易成交、大宗交易成交金额越大时,其股价崩盘风险越低,大宗交易作为一种外部市场交易机制能够降低上市公司的股价崩盘风险;(2)进一步控制上市公司自身的信息透明度之后,大宗交易与上市公司信息透明度交叉项的回归系数依然显著,说明大宗交易降低股价崩盘风险的效应在信息透明程度较低的上市公司中更显著,大宗交易通过向市场传递私有信息以提高上市公司的信息透明程度,进而降低其股价崩盘风险。研究结果说明大宗交易机制确实能够起到降低股价崩盘风险的作用,而且主要是通过增强上市公司信息透明度的机制来实现,这要求监管机构、投资者等市场参与者高度重视大宗交易机制的价格发现功能,进一步完善大宗交易的交易机制,提高大宗交易的交易效率和灵活性,充分发挥其降低股价崩盘风险的作用,实现资本市场的稳定和健康发展。

[1]李增泉、叶青、贺卉:《企业关联、信息透明度与股价特征》,《会计研究》2011年第1期。

[2]李小荣、刘行:《CEO vs CFO:性别与股价崩盘风险》,《世界经济》2012年第12期。

[3]罗进辉、杜兴强:《媒体报道、制度环境与股价崩盘风险》,《会计研究》2014年第9期。

[4]王化成、曹丰、叶康涛:《监督还是掏空:大股东持股比例与股价崩盘风险》,《管理世界》2015年第2期。

[5]Romer D.Rational Asset Price Movements Without News.The American Economic Review,1993.

[6]Jin L.and S.C.Myers.R2 around the World:New Theory and New Tests.Journalof Financial Economics,2006.

[7]Hutton A.P.,A.J.Marcus and H.Tehranian.Opaque Financial Reports,R2 and crash risk.Journal of Financial Economics,2009.

[8]Kim J.B.,Y.Liand L.Zhang.Corporate Tax Avoidance and Stock Price Crash Risk:Firm-Level Analysis.Journal of Financi al Economics,201l a.

[9]Kim J.B.,Y.Liand L.Zhang.CFOsversusCEOs:Equity Incentivesand Crashes.Journalof Financial Economics,201l b.

[10]Xu N.,X.Ji ang and K.C.Chan.Anal yst Coverage,Optimismand Stockprice Crash Risk:Evidence from China. Paci f i c-Basi n Fi nance Journal,2013.

[11]Al zahrani A.,Gregori ou A.and H udson R.Can M arket Fri ct i ons Real l y Expl ai nt he Pri ce Im pact Asym m et ry of Bl ock Trades?Evidence from the Saudi Stock Market.Emerging Markets Review,2012.

(编辑 彭文喜)