负债融资是企业创新与企业价值的中介变量吗?

——基于信息传输、软件与技术服务行业的面板数据

2017-06-06上海大学管理学院戴书松朱晨星

上海大学管理学院 戴书松 朱晨星

负债融资是企业创新与企业价值的中介变量吗?

——基于信息传输、软件与技术服务行业的面板数据

上海大学管理学院 戴书松 朱晨星

本文以信息传输、软件与技术服务行业为研究对象,将负债融资引入到企业创新投入、产出对企业价值影响的研究中去。研究表明:创新投入、产出均与企业价值正相关,但影响路径不同;企业创新投入与负债融资负相关,而创新产出与负债融资正相关。此外,信息传输、软件与技术服务行业的负债融资强度有待提升,该变量是创新产出与企业价值的中介变量。本文研究了典型轻资产行业“创新投入产出——融资结构——企业价值”之间的关系,以期为企业利益相关者的决策提供参考。

创新投入 创新产出 负债融资 企业价值

一、引言

十三五规划提出我国对产业信息化需求迫切,信息传输、软件和技术服务业俨然已成为驱动我国经济转型的核心行业之一。此外,近年来由麦肯锡公司率先提出的“轻资产运营模式”受到学术界的广泛关注,信息传输、软件与技术服务行业相比于制造行业,重在研发、创新,且对自然资源依赖程度轻,具有相对轻固定资产、重无形资产的特征,因此笔者认为该行业属于“轻资产运营行业”,该行业的企业价值决定逻辑值得深入探讨。国内外学者虽然有诸多关于企业价值、企业创新以及融资结构的研究,然而甚少有学者基于该行业的特征将三者的内在逻辑关系理清。不同于大部分文献将企业创新作为一个整体进行研究,本文将企业创新活动细化为创新投入与创新产出,研究创新投入、产出通过不同路径与负债融资、企业价值之间的关系。其次,本文的创新点还在于分析企业的负债融资强度在创新产出与企业价值之间是否存在部分中介作用。本文沿着“企业创新——融资结构——企业价值”这一主线,尝试打开信息传输、软件与技术服务行业的企业价值逻辑关系黑匣子。由本文的结论可以看出,信息传输、软件与技术服务行业的企业创新投入与产出均能够促进企业内在价值的提升,且负债融资强度与企业价值显著正相关。此外,企业创新投入越高,负债融资强度越低;而企业创新产出越高,负债融资强度越高。本文另一发现是企业负债融资强度在企业创新产出与企业价值之间充当部分中介变量。

二、理论分析与研究假设

(一)企业创新投入、产出与企业价值 许多文献在研究创新与企业价值之间的关系时往往不区分创新投入与创新产出,笔者认为企业创新投入与产出由不同的路径影响企业内在价值。首先针对创新投入与企业价值的关系:Johnsonetc.(1993);Tsang,EricW.Ketc.(2008);Pindadoetc(2015)利用不同国家的数据,均证明R&D投入有利于企业价值的提升。Vithessonthietc.(2016)区分企业价值与企业绩效,证明企业对新知识能力的投资有利于企业长期绩效,不利于短期绩效,但与公司价值始终正相关。国外学者在研究两者间关系时也引入政府干预、代理问题、国内国际市场化进程差异等调节变量。我国学者徐欣、唐清泉(2010);周艳、曾静(2011);王征、潘阳阳(2012)实证证明企业的创新投入与企业价值正相关,孙维峰(2012)则认为两者正相关关系仅存在于小企业中,在大企业中不成立。其次,针对企业创新产出与企业价值的关系:Sangjoon Lee(2009)提出企业创新产出(专利的数量以及专利引用的持续时间)比创新投入(R&D)更能够有效带动企业未来现金流量。Sorescuetc(2008)定义了突破式创新与渐进式创新,认为创新突破成果能带来超额利润而渐进式创新成果只能带来正常利润。Gao,Wenlianetc.(2015);Hsiao,Shu-Hua(2014)认为技术转化效率在创新投入和企业价值之间有显著的调节作用。Belenzonetc(2013)探讨了企业价值和专利指标之间的关系,他认为欧洲专利局的专利可作为创新活动的主要衡量指标,而美国专利商标局专利对公司价值没有影响。Ming-Yeu Wang(2015)证明专利资产和企业价值的关系是基于专利检查持续时间的倒U形调节关系。刘小青、陈向东(2010),徐欣、唐清泉(2010),王征、潘阳阳(2012)发现高科技行业中创新产出对企业价值的贡献更显著,且创新程度最高的发明专利对企业价值的贡献最为显著。李常洪等(2013)认为创新投入对创新产出有显著的正向影响,创新产出对企业绩效也有显著的正向影响。所以,本文提出假设1。

假设1:信息传输、软件与技术服务行业中,企业创新投入、企业创新产出与企业价值均正相关

(二)企业创新投入、产出与企业负债融资强度 关于创新投入、产出与企业负债融资强度的文献大多关于企业的融资结构如何影响企业对于研发的支持力度,而从对立面思考的文献较少。基于企业创新投入对于负债融资强度影响,主要有以下三种理论:第一,企业的创新投入具有高度不确定性,因此债权人对于风险将索取更高的报酬率;此外,银行贷款审核需利用企业信用评级及担保抵押,我国企业创新投入资本化程度低,因此不利于企业向银行融资。Jakusonoka(2016);GANEA,Vi ct ori aet c.(2015)认为创新投入的不确定性导致创新型中小企业融资效率不高。第二,BAVIèRE,CH RISTOPH E(2015);Brancati,Emanuele(2015);Bel i t z,H ei ke(2016)认为信息传输、软件与技术服务行业需要充足的现金流来保证研发投入的运行。由于股权融资相对于债务融资能给企业带来更稳定的现金保障,而债务融资往往具有资金使用限制条例,并需要定期支付利息,因此企业更倾向于低的债务融资强度。第三,王亮亮(2015)提出创新投入具有非债务税盾效应,从而降低企业负债水平。当企业的研发投入增加时,可以抵减企业对于债务税盾的需求,从而减少负债融资强度。Bryce Cam podoni co(2016)认为企业可以通过转移定价等方式,产生非债务税盾,而非债务税盾可以降低企业的负债水平。创新产出与企业负债融资强度相关关系的理论主要基于信号传播假说。笔者认为企业的专利强项是具备创新能力的有力表现,从而给债权人积极信号使得企业能够获得债务 融 资 。Mann(2005);Contietc.(2013);GREENBERG(2013);Hottenrottetc.(2016);Correia(2014)的实证结果均支持以上理论。周艳菊等(2014)实证得出高新技术企业的专利授权量(公开量)与负债水平正相关,而研发资金投入与负债水平负相关。因此,提出假设2。

假设2:信息传输、软件与技术服务行业中,企业创新投入与负债融资强度负相关;企业创新产出与企业负债融资强度正相关

(三)企业负债融资强度与企业价值 Modigliani and Miller(1958)提出M M理论:在完美市场前提下,企业融资方式与企业内在价值无关;并于1963年提出修正的MM模型:在所得税环境下,企业的负债越多,企业价值越大。Lelandand Pyle(1977)提出企业会利用自己的融资结构向投资者发出有利自己的信号(信号传递理论)。Myersand Majluf(1984)提出企业优序融资理论,企业融资顺序优先内部融资,再负债融资,最后债权融资。许多学者表示针对不同的行业特征,企业的负债融资情况对企业价值的影响具有差异性。周守华等(2013)提出我国资本市场一定程度上满足企业优序融资理论。企业存在某一最优融资结构以达到企业价值最大化,而在实际融资过程中,由于信息不对称等问题的存在,很难观测到最优资本结构。信息传输、软件与技术服务行业2011-2015年的平均资产负债率31.43%,其中资产负债率超过60%的仅占6.72%,超过50%占18.2%。绝大部分企业的资产负债率未超过50%,而国际与国内诸多学者认为合理的资产负债率应在60%左右较为合适。张原、薛清梅(2016)认为信息技术行业的在债务融资中处于劣势,低于全国上市公司的平均负债融资水平。基于以上理论分析,得出假设3。

假设3:信息传输、软件与技术服务行业中,企业负债融资强度与企业价值正相关

(四)中介效应 温忠鳞等(2012):当自变量X通过另一变量M来影响应变量Y时,M即为X与Y之间的中介变量。从前文的假设看出,由于企业创新投入与负债融资强度负相关,而负债融资强度与企业价值正相关,因此可不进行负债融资强度对于创新投入与企业价值的中介效应检验,直接将其否决。目前还没有文献研究负债融资强度发挥企业创新产出与企业价值中介效应,本文基于前文的理论加上逻辑推导,认为企业的创新产出能够有效得提升信息传输、软件与技术服务行业现阶段负债融资强度,从而提升企业内在价值。因此,提出假设4。

假设4:信息传输、软件与技术服务行业中,负债融资强度是企业创新产出与企业内在价值的部分中介变量

三、研究设计

(一)样本选取与数据来源 本文选取我国证监会新行业分类(2012年)中信息传输、软件与技术服务行业所有上市公司为初始研究样本。初始统计数据为研究样本于2011-2015年财务报表以及国泰安EVA数据库、专利数据库中的数据,缺失数据由笔者手工搜集。在此基础上进行如下处理:剔除ST或者PT类公司(这类公司的财务状况并不稳定);剔除财务数据缺失的公司;对数据做wi nsori ze处理,使小于1%分位数和大于99%分位数的连续变量分别等于1%和99%分位数。最终选取95家企业,共计有效数据4750个。本文的数据均来源于国泰安CSM AR数据库。

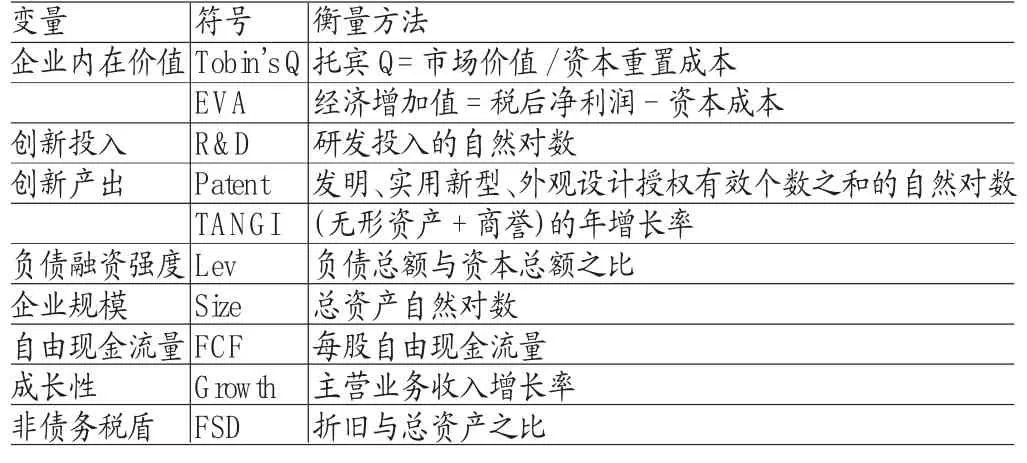

(二)变量定义与模型构建 本文涉及的主要变量有企业内在价值,创新投入,创新产出,债务融资强度。企业内在价值的衡量,本文选取托宾Q与EVA,托宾Q被国内外学者广泛应用于企业价值的评价,但托宾Q的有效性一般建立在庞大、有效、有序的资本市场中,我国的资本市场并不完全符合这一基础,因此本文又引入EVA补充衡量企业价值,EVA表示调整后的税后净利润扣除资本成本后的数值,被认为不同于传统财务指标,能真正反映企业价值,增加实证结果的可信度。基于数据的可获得性,本文选取企业研发投入衡量企业创新投入;针对创新产出,现有文献常用于评价创新产出的有发明和专利申请数目以及新产品种类和数目(林炜,2013)。然而对于信息传输、软件与技术服务行业的新产品产值,企业并不完全披露,因此本文采用企业有效发明、实用新型、外观设计个数之和的自然对数(Pat ent)来衡量;此外笔者采用企业无形资产加商誉的增加率(TANGI)来补充度量企业创新产出。针对企业负债融资强度,本文选取资产负债率。控制变量有企业规模、企业自由现金流量、企业成长性以及企业非债务税盾。本文主要的自变量、因变量以及控制变量详见表1。

表1 变量定义

根据以上的理论分析以及变量选择,本文采用以下模型来检验假设(注:以下假设均建立在信息传输、软件与技术服务行业背景下)。

构建创新投入/产出与企业价值的计量模型如下:

注:模型中c1;c2;α;d1;d2;c'1;c'2;b1;b2均为回归系数。

四、实证分析

(一)描述性统计 表2描述性统计结果表明:托宾Q的均值为3.6955,标准离差率为0.6941;EVA的均值为0.1176,标准离差率为3.1752,从两者标准离差率的大小比较可知:相对EVA而言,使用托宾Q评价企业内在价值更具平稳性。此外,从R&D,Patent,TANGI的标准差可以看出不同企业间创新投入与创新产出差异明显。企业平均负债融资强度为0.3143,相对较低。从控制变量企业规模、自由现金流量、成长性、非债务税盾的数据结果中可知企业成长性较好,但现金流并不充裕。

表2 描述性统计

(二)回归分析 本文对信息传输、软件与技术服务行业面板数据进行实证检验,面板数据的实证步骤分以下进行:第一,平稳性检验:通过ADF单位根检验来判断变量是否满足平稳性要求。第二,协整检验:利用KAO斜积检验测算一组非平稳序列的线性组合是否具有稳定的均衡关系。第三,面板格兰杰因果检验:检验自变量与应变量之间的因果关系。第四,模型形式确定:首先通过F检验测试模型是否为混合效应模型,若拒绝混合效应模型,则通过H ausm an检验决定模型是固定效应模型还是随机效应模型。第五,多元回归分析:确定模型形式后,进行多元线性回归,得出模型的回归方程并进行解释。

(1)企业创新投入、产出与企业价值。表3中(1)与(2)显示企业创新投入与企业价值正相关,系数分别为0.0951与0.0606,t值分别为2.65与5.62,表明在1%水平下显著。以Pat ent衡量企业创新产出时,从表3(3)和(4)可知其系数分别为0.3274与0.0118,t值分别为1.81与4.71,前者在5%水平下显著,后者在1%水平下显著,与假设相符合。然而以TANGI衡量创新产出时,并没有得到显著的相关关系证明。由于大部分企业并不披露新产品产值的信息,笔者认为无形资产加商誉的年增长率能够部分说明企业创新投入的转化成果,替代创新产出。然而实证结果不理想的原因可能是因为无形资产中包含土地使用权等与创新产出并不相关的成分。综上而言,假设1得到论证,创新投入与创新产出与企业价值均正相关。

表3 实证回归结果(假设1)

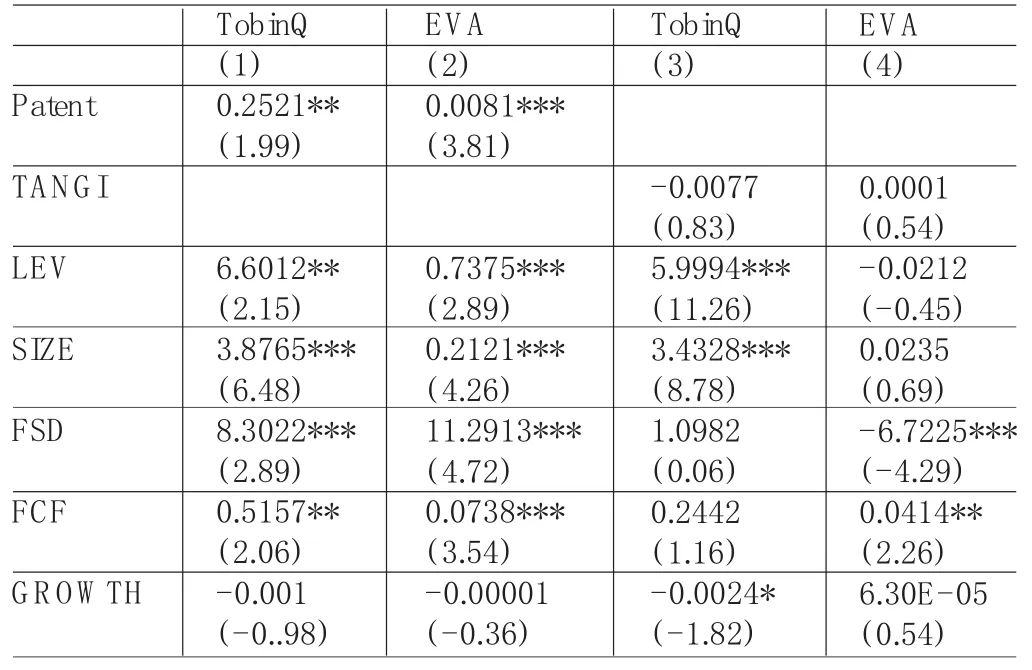

(2)企业创新投入、产出与负债融资强度。由表4中的(1)(2)(3)可以看出R&D,Pat ent以及TANGI分别作为自变量与LEV进行固定效应回归分析时,R&D与LEV之间系数为-0.0997(t值为-2.03),在5%的水平下显著负相关;而Patent、Tangi与LEV之间的系数分别为0.0199(t值为1.95)以及0.0059(t值为5.46),显著正相关。因此本文的假设2得到证明,企业的创新投入越高,企业负债融资强度越低;企业创新产出越高,企业负债融资强度越高。

(3)企业负债融资强度与企业价值。本文用负债总额与资产总额的比值表示企业负债融资强度,数值越高代表企业越倾向于负债融资,因此两者应保持正向关系才符合假设。表4中的(4)(5)中LEV与TobinQ以及LEV与EVA的相关系数分别是6.6396以及0.1233;t值分别是12.54与5.18,可见在1%水平下两者显著正相关,符合假设3。

(4)中介效应分析。根据中介效应的定义,现令企业创新产出为X,企业价值为Y,负债融资强度为M。未加入变量M时,令X对Y的影响路径为C;加入变量M后,X对M的影响路径为A,M对Y的影响路径为B,X对Y的影响路径为C'。由于以TANGI为代理变量时,路径C与C'系数均不显著,因此下文分析中介效应时采取的指标是Patent。综合表3(3)(4),表4(2),表5(1)(2)可知:路径C中,指标Tobin Q与Patent回归系数为c1=0.3274(t=1.18),指标EVA与Patent回归系数为c2=0.0118(t=4.71)说明企业创新产出对企业价值影响显著。在路径A的检验中,企业创新产出与负债融资的系数为0.0199(t=1.95),说明创新产出能够提升企业负债融资强度。在路径C'中,c'1=0.2521(t=1.99),b1=6.6012(t=2.15);c'2=0.0081(t=3.81),b2=0.7375(t=2.89)。以上的数据分析结合中介效应的定义,c'1绝对值小于c1,c'2绝对值小于c2,由此可以得出结论:负债融资强度在创新产出与企业价值之间充当部分中介变量。此外,中介效应大小衡量公式为ab/(ab+c'),得到的结果为0.3434(Tobin Q条件下)以及0.0195(EVA条件下),虽然中介效应并不大,但仍存在中介效应。

表4 实证回归结果(假设2&假设3)

表5 实证回归结果(假设4)

五、结论

本文研究2011-2015年证监会新行业分类下信息传输、软件与技术服务行业中企业创新投入、产出,负债融资强度以及企业价值的内在逻辑关系。证明企业创新投入、产出,负债融资强度与企业价值均正相关;创新投入与创新产出从不同的路径影响负债融资强度,创新投入与负债融资负相关,而创新产出与负债融资正相关。此外,本文论证了负债融资在创新产出与企业价值之间发挥部分中介效应关系。信息传输、软件与技术服务行业作为十三五规划中被重点关注的轻资产行业代表,本文将该行业企业价值的逻辑勾结关系理顺,对于投资者、企业管理层以及债权人的经济活动均有重要借鉴意义,也有利于行业资本结构的完善以及利益相关者对企业创新的重视。

[1]李常洪等:《创新投入、创新产出与企业绩效:基于CDM模型的实证研究》,《华东经济管理》2013年第5期。

[2]李莉、闫斌、顾春霞:《知识产权保护、信息不对称与高科技企业资本结构》,《管理世界》2014年第11期。

[3]刘小青、陈向东:《专利活动对企业绩效的影响》,《科学学研究》2010年第1期。

[4]王亮亮、王跃堂:《企业研发投入与资本结构选择》,《管理世界》2015年第11期。

[5]张原、薛青梅:《市场化进程对企业资本结构的影响研究》,《北京交通大学学报》2016年第4期。

[6]钟田丽等:《企业创新投入要素与融资结构选择》《会计研究》2014年第4期。

[7]周艳菊等:《盈利能力、技术创新能力与资本结构》,《科研管理》2014年第1期。

[8]Belitz,Heike.Financing Patterns of R&Din Small and Medium-sized Enterpri sesand the Perception of Innovation Barriers in Germ any,Science&Public Policy(SPP),2016.

[9]Bryce Campodonico,Luis A.Tax Policy and the Financing of Innovation,Journalof Public Economics,2016.

[10]Correia,Ricardo,Howell,Sydney,Duck,Peter Patent now or Later?Corporate Financing Decisions,Agency Costsand Social Benefits,European Journalof Finance,2014.

[11]Gao,Wenlian,Chou,Julia.Innovation Efficiency, Global Diversi fication,and Firm Value,Journal of Corporate Finance,2015.

[12]Hottenrott,Hanna,Hall,Bronwyn H.Czarnitzki,Dirk. Patents as Quality Signals?The Implicationsf or Financing Constrai nts on R&D,Economics of Innovation & New Technology,2016.

[13]Simeth,Markus,Cincera,Michele.Corporate Science, Innovation,and FirmValue,Management Science,2016.

(编辑 梁 恒)