企业避税、社会责任承担与公司价值*

2017-06-06暨南大学管理学院王丹舟罗曼璐

暨南大学管理学院 王丹舟 罗曼璐

企业避税、社会责任承担与公司价值*

暨南大学管理学院 王丹舟 罗曼璐

本文以我国民营上市公司2008年至2014年的数据为样本,分析了企业避税、社会责任承担与公司价值三者间的关系。研究发现,企业社会责任承担并非纯粹的道德展现,而是作为企业避税的风险对冲机制存在,企业避税配合社会责任承担克服了单纯避税对公司价值提升的非持续性风险和单纯社会责任承担对公司价值提升的滞后性风险,在短期和长期提升公司价值。进一步研究表明,基于信号传递理论,企业在进行避税时会主动承担显性社会责任而规避隐性社会责任的承担,这会在一定程度上损害社会整体绩效。

风险管理 企业避税 社会责任 公司价值

一、引言

企业避税基于股东财富最大化,社会责任承担则是基于利益相关者价值最大化。近年来,学者们深入研究了企业避税与社会责任承担间的相关性,形成两派观点,企业文化观和风险管理观。其中,Hermalin(2001),Fleischer(2007),Franketal.(2011)等人支持企业文化观,主张企业避税完全出于自利动机,与社会责任承担的利他倾向存在矛盾,企业避税与社会责任承担呈现负向关系。风险管理观(Godfreyetal.,2009;HoiCK,WuQ,ZhangH,2013),企业社会责任承担并非纯粹的道德展现,而是作为企业避税的风险对冲机制存在。本文以我国民营上市公司2008年至2014年的数据为研究对象,考察了企业避税、社会责任承担与公司价值三者间的内在作用机理。研究发现,企业避税能够提升短期公司价值,但与长期公司价值不存在显著关系。社会责任承担能够提升长期公司价值,但与短期公司价值不存在显著关系。基于风险管理观,社会责任承担作为企业避税的风险对冲机制而存在,企业避税配合社会责任承担克服了单纯避税对公司价值提升的非持续性风险和单纯社会责任承担对公司价值提升的滞后性风险,在短期和长期提升公司价值。进一步研究表明,基于信号传递理论,企业在避税时会主动承担显性社会责任(如:环保投资)而规避隐性社会责任(如:公益性捐赠)的承担,在一定程度上损害了社会整体绩效。我国社会责任报告披露机制亟待完善,去同质化和提高可比性,促使企业均衡地履行社会责任,更好地维护各利益相关方的利益。

二、理论分析与研究假设

(一)企业避税与公司价值 研究主要分为两派,Wilson R J(2009),Graham J R,Tucker A L(2010),Chyz J A(2013),Bennedsen M,Zeume S(2015)等人主张企业避税能提升公司价值;而Desai M A,Dharm apala D(2004),Desai M A,Dharmapala D(2005),Hanlon M,Slemrod,Joel B(2009)等人则引入委托代理理论和管理层寻租,主张企业避税会减损公司价值。支持者从股东财富最大化出发,认为高管个人层面的避税行为并非管理层寻租,其与企业整体层面的避税行为存在一致性和协同效应。高管个人避税越激进,其主导的公司层面避税行为越完善精细,有助于提升公司价值(Chyz JA,2013)。反对者基于委托代理理论,认为股东与高管间由于信息不对称,避税所提高的公司价值并非全数由政府转移给股东,其中存在高管个人利益的攫取。为了抑制企业避税中的高管机会主义,学者们从各个角度探讨了机制设计,如提升高管薪酬激励(DesaiMA,Dharmapala D,2004),引入机构投资者(Hanlon M,Slemrod,Joel B,2009),增加公开信息披露(陈旭东,王雪,2011)及改善国家、地区层面监督机制等(WahabNSA,Holland K,2012)。

本文将公司价值划分为短期和长期,短期支持Graham JR,Tucker A L(2010),Chyz JA(2013)等人的观点,企业避税能提升短期公司价值。长期支持DesaiM A,Dharmapala D(2004),DesaiM A,Dharmapala D(2005),Hanlon M,Slemrod,Joel B(2009)等人的观点,由于委托代理和信息不对称,避税可能会增加运营风险,减损长期公司价值,即单纯避税对公司价值的提升存在非持续性风险。由此本文提出研究假设1:

H 1:企业避税在短期能够提升公司价值,但与长期的公司价值不存在显著正向关系

(二)社会责任承担与公司价值 研究早期,基于股东价值至上理论,部分学者认为社会责任承担的本质是股东对其他利益相关者的捐赠(Friedm an,1962),是职业经理人出于个人社会倾向和盲目讨好其他利益相关者而采取的行动,会增加运营负担,减损公司价值(Jensen,Meckling,1976)。随着社会发展、公众环保和维权意识的提高,社会责任承担逐渐成为企业生存发展中不容忽视的一部分,更多学者开始支持利益相关者理论,即社会责任承担能够提升公司价值(Jones,1995;Port er,Kramer,2011;Moser DV,2012)。企业通过维护员工权益、环保投资、发展公益事业等,能够赢得顾客信任,构建利益相关者感知和声誉机制(龙文滨,宋献中,2013),提升综合竞争力。在融资方面,Heinkel R,Kraus A,Zechner J(2001)提出企业至少10%的资本筹集来自环保投资者,当企业从事污染活动时,环保投资者会抛售公司股票,终止投资行为,导致股价下挫和整体资本成本增加,阻碍了公司价值提升。为了降低融资成本,公司会承担一定环保责任,以获取环保投资者的资金支持。但社会责任承担并非直接影响公司价值,甚至在短期由于资金消耗会引发财务困境,所以其通过树立品牌等传导路径对公司价值的提升效应存在滞后性风险。

虽然2009年以来我国社会责任报告的披露数量激增,但其同质化严重,可比性较差(高汉祥,2012),所以本文并未使用“企业是否披露社会责任报告”这一虚拟变量来衡量企业社会责任承担,转而从企业行为层面研究公司社会责任的履行情况,将社会责任按其透明度划分为显性社会责任和隐性社会责任;以公益性捐赠衡量显性社会责任承担,以环保投资衡量隐性社会责任承担。基于信号传递理论,公益性捐赠能迅速、直接地向公众传递企业社区责任履行状况,有利于公司声誉建立;而环保投资仅在财务报表附注“在建工程”项目下列示,具有隐蔽性,不利于公司价值提升。同时考虑到社会责任承担对公司价值提升的滞后性风险,本文将从短期和长期研究社会责任承担对公司价值的影响,由此提出研究假设2:

H 2:显性社会责任承担在短期与公司价值不存在显著关系,但在长期提升了公司价值;隐性社会责任承担在短期和长期均与公司价值不存在显著关系

(三)企业避税与社会责任承担 企业避税基于股东财富最大化,社会责任承担则是基于利益相关者价值最大化,以往学者多单独研究企业避税、社会责任承担与公司价值的关系,但在理论界和实务界仍有许多学者Bal akri shnan et al.(2011),Hoi,Wu和Zhang(2013),Davis,Guent her,Krull和Williams(2013)等呼吁对这两者间的内在联系进行探讨。近年来,学者们深入研究了企业避税与社会责任承担之间的相关性,形成两派观点,企业文化观和风险管理观。其中,Hermalin(2001),Fleischer(2007),Frank etal.(2011)等人支持企业文化观,主张企业避税完全出于自利动机,与社会责任承担的利他倾向存在矛盾,企业避税与社会责任承担呈现负向关系。风险管理观(Godfrey et al.,2009;HoiCK,Wu Q,Zhang H,2013),企业社会责任承担并非纯粹的道德展现,而是作为企业避税的风险对冲机制存在,企业避税配合社会责任承担克服了单纯避税对公司价值提升的非持续性风险和单纯社会责任承担对公司价值提升的滞后性风险,在短期和长期提升公司价值。本文运用会计-税收差异(BTD)及扣除应计利润影响后的会计-税收差异(DDBTD)来衡量企业避税,由于会计准则与税收法规本身存在差异,BTD与DDBTD均非零,无法区别避税和未避税的企业。为了克服指标的局限性,我们将企业避税划分为激进的企业避税与保守的企业避税,将社会责任划分为显性社会责任与隐性社会责任,探讨企业避税与社会责任承担的配合如何提升短期和长期的公司价值。由此本文提出研究假设3:

H 3:激进的企业避税配合显性社会责任承担能在短期和长期提升公司价值,而激进(保守)的企业避税配合隐性社会责任承担与公司短期(长期)价值不存在显著关系

三、研究设计

(一)样本选取与数据来源 本文的研究样本为2008年至2014年在沪深证券交易所主板上市的民营企业,样本公司的所有财务数据来源于CSM AR数据库和W i nd数据库,其中企业环保投资的数据采用手工收集。在样本选取的过程中,进行了以下筛选:(1)剔除金融类公司;(2)剔除财务数据不完整的公司。为了消除异常值的影响,本文对所有连续变量上下1%分位数分别进行了缩尾调整(wi nsori ze)处理。

(二)模型构建与变量定义 为了对本文研究假设进行检验,本文使用以下方程进行回归,具体回归模型如下:

本文H 1适用回归模型(1),H 2和H 3适用回归模型(2)。被解释变量为资产收益率(ROA)和托宾Q(TQ),分别衡量短期和长期的公司价值。解释变量借鉴了Wilson(2009)等人的研究成果,以会计-税收差异(BTD)和扣除应计利润影响后的会计-税收差异(DDBTD)衡量企业避税,以公益性捐赠(Donat i on)和环保投资(EI)从显性和隐性两个角度衡量社会责任承担。控制变量参考了Hanlon和Heitzman(2010),蔡宏标,饶品贵(2015)等人的研究成果,引入了公司规模(Size)、资产负债率(Lev)、总应计利润(TACC)、现金持有比率(Cash)、固定资产比率(PPE)、存货比率(Inventory)、行业(Indust ry)以及年份(Year)。各研究变量的定义如表1所示。

表1 主要变量的定义

四、实证分析

(一)描述性统计 表2列出了2008年至2014年各研究变量样本观测值的描述性统计结果。由表2可知,被解释变量方面,资产收益率(ROA)的标准差为0.0047,托宾Q(TQ)的标准差为2.355,说明公司长期价值与短期价值相比差异较大。解释变量方面,会计-税收差异(BTD)的均值(中值)为-0.004(-0.004),扣除应计利润后的会计-税收差异(DDBTD)的均值(中值)为0.000(0.001),公益性捐赠(Donat i on)的均值(中值)为14.101(14.047),环保投资(EI)的均值(中值)为11.946(11.965),均值和中值的差异较小说明样本观测值基本服从正态分布。控制变量方面,公司规模(Si ze)的标准差为1.053,说明样本公司的规模差异较大,由此得出的研究结果具有普适性。

表2 变量描述性统计

(二)回归分析 表3列出了对H 1的检验结果。由表3第(1)列和第(2)列可知,BTD/DDBTD的参数估计值为0.4007/0.2874,且在1%的水平上显著,由第(3)列和第(4)列可知,BTD/DDBTD的参数估计值为2.5993/2.2827,但在统计上不显著。会计-税收差异(BTD)和扣除应计利润影响后的会计-税收差异(DDBTD)均与短期公司价值在1%的置信水平上显著正相关,而与长期公司价值不存在显著关系。上述实证结果印证了H 1,企业避税在短期能够提升公司价值,但与长期的公司价值不存在显著正向关系。

表3 对H 1的检验结果(O LS回归)

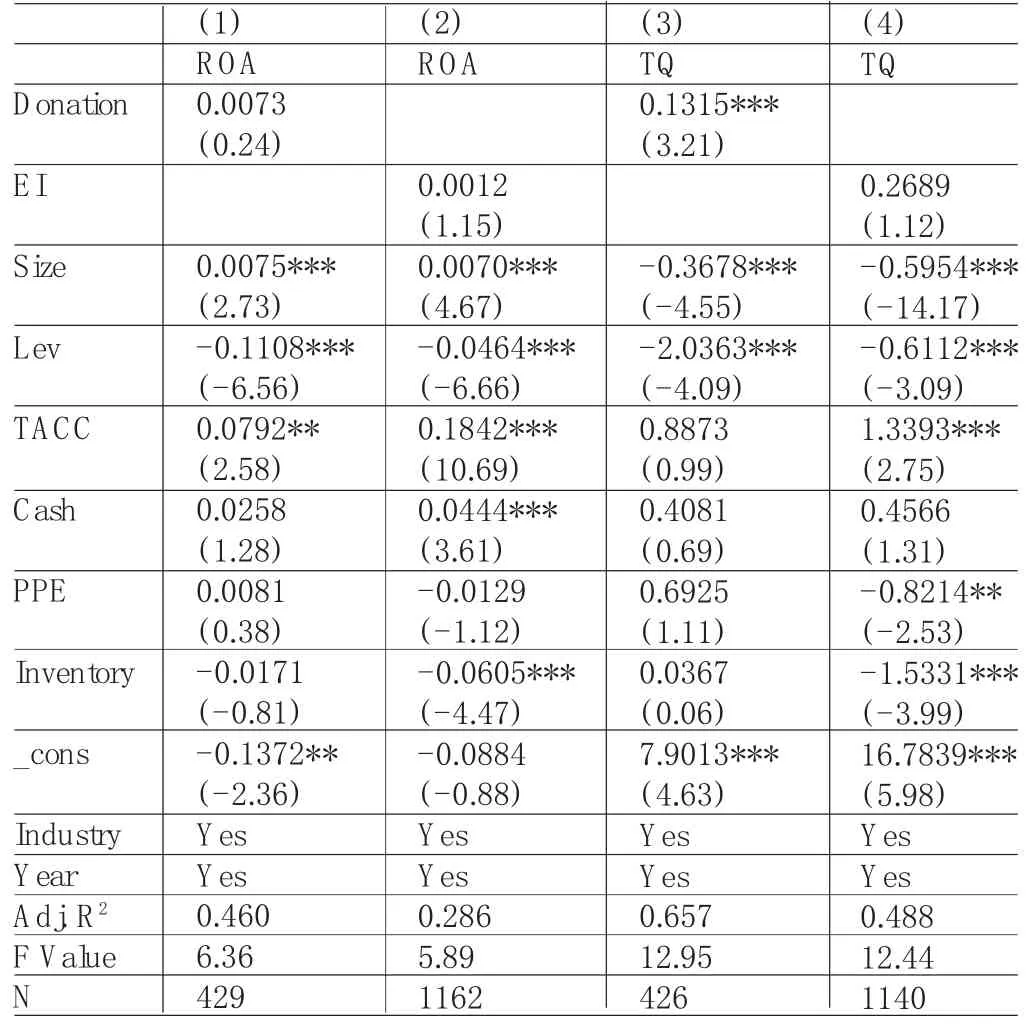

表4列出了对H 2的检验结果。由表4第(3)列可知,Donat i on的参数估计值为0.1315,且在1%的水平上显著。企业承担社会责任,不管是显性社会责任(公益性捐赠)还是隐性社会责任(环保投资)均不能有效地提升公司短期价值。但长远来看,显性社会责任承担对公司价值的提升效应在1%的置信水平上是显著的,即基于信号传递理论,企业倾向于承担公益性捐赠等显性社会责任,建立良好声誉,谋取长远利益。上述实证结果印证了H 2,显性社会责任承担在短期与公司价值不存在显著关系,但在长期提升了公司价值;隐性社会责任承担在短期和长期均与公司价值不存在显著关系。

表4 对H 2的检验结果(O LS回归)

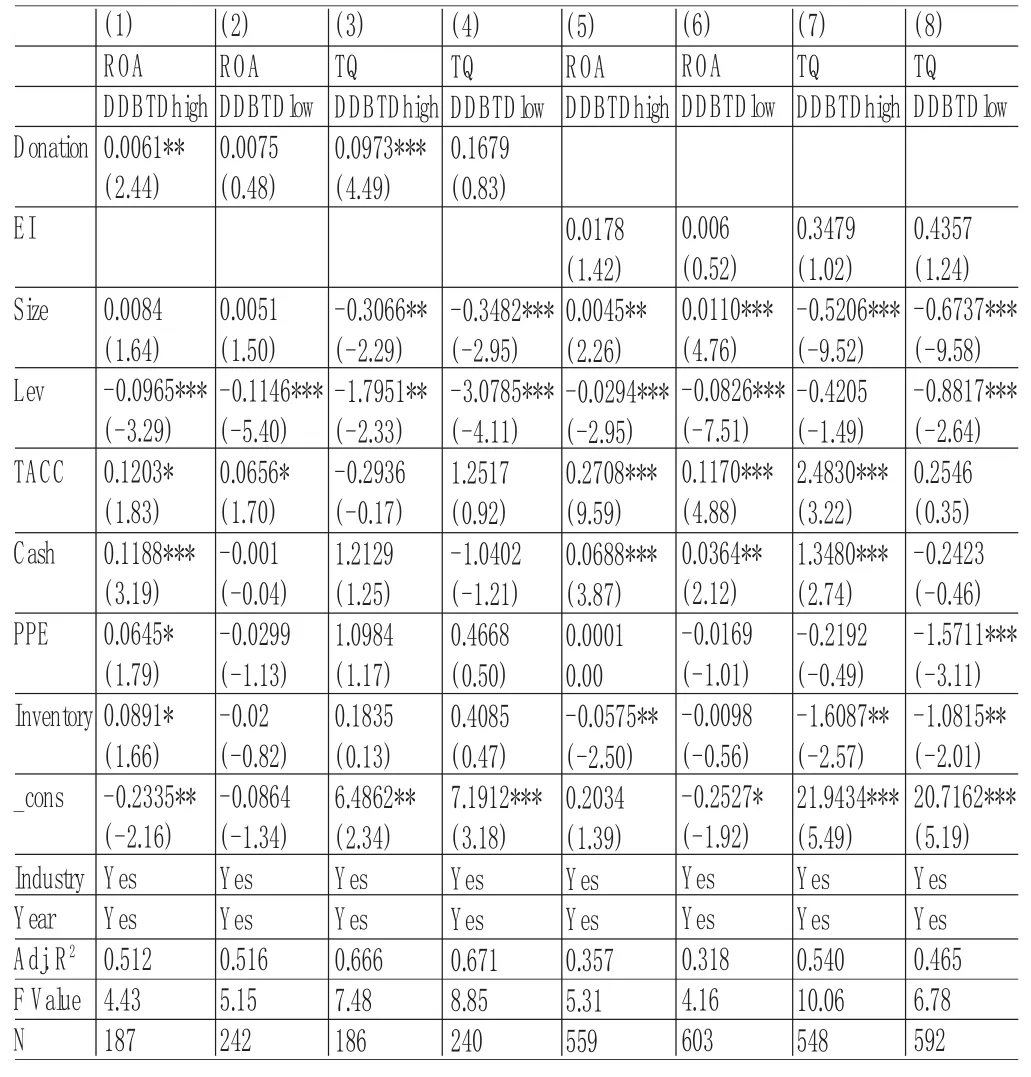

表5和表6列出了对H 3的检验结果。其中,表5是以会计-税收差异(BTD)的中值进行的分组OLS回归,而表6是以扣除应计利润后的会计-税收差异(DDBTD)的中值进行的分组OLS回归,实证检验结果一致。企业激进的避税行为配合显性社会责任承担能够有效提升公司短期和长期的价值。由表5的第(1)列和第(3)列可知,当企业的BTD高于中值时,显性社会责任承担(Donat i on)与资产收益率、托宾Q的参数估计值为0.0074、0.1265,均在1%的置信水平上显著正相关。由表6的第(1)列和第(3)列可知,当企业的DDBTD高于中值时,显性社会责任承担(Donat i on)与资产收益率、托宾Q的参数估计值为0.0061、0.0973,分别在5%和1%的置信水平上显著正相关。上述实证结果印证了H 3,阐明了企业避税、社会责任承担与公司价值的内在作用机理,即企业社会责任承担并非纯粹的道德展现,而是作为企业避税的风险对冲机制存在,企业避税配合社会责任承担克服了单纯避税对公司价值提升的非持续性风险和单纯社会责任承担对公司价值提升的滞后性风险,在短期和长期提升公司价值。

表5 对H 3的检验结果(O LS回归)-以BTD的中值进行分组

表6 对H 3的检验结果(O LS回归)-以D D BTD的中值进行分组

五、结论

本文以我国民营上市公司2008年至2014年的数据为研究对象,考察了企业避税、社会责任承担与公司价值三者间的内在作用机理。研究发现:(1)企业避税能够提升短期公司价值,但与长期公司价值不存在显著关系。(2)社会责任承担能够提升长期公司价值,但与短期公司价值不存在显著关系。(3)基于风险管理观,社会责任承担作为企业避税的风险对冲机制而存在,企业避税配合社会责任承担克服了单纯避税对公司价值提升的非持续性风险和单纯社会责任承担对公司价值提升的滞后性风险,在短期和长期提升公司价值。(4)基于信号传递理论,企业在避税时会主动承担显性社会责任(如:环保投资)而规避隐性社会责任(如:公益性捐赠)的承担,在一定程度上损害了社会整体绩效。此外,本文研究还存在一些不足之处,具体表现为企业避税衡量指标的局限性,公司价值衡量的不准确性。有待我们进行进一步的研究。

*本文系基地项目论文“广州区域低碳经济研究基地”;“生态补偿导向的环境会计研究”(项目编号:14AZD068);“我国重点生态功能区市场化生态补偿机制研究”(项目编号:15ZDA054)的阶段性研究成果。

[1]高汉祥:《公司治理与社会责任:被动回应还是主动嵌入》,《会计研究》2012年第4期。

[2]李国平、韦晓茜:《企业社会责任内涵、度量与经济后果》,《会计研究》2014年第8期。

[3]龙文滨、宋献中:《社会责任投入增进价值创造的路径与时点研究》,《会计研究》2013年第12期。

[4]蔡宏标、饶品贵:《机构投资者、税收征管与企业避税》,《会计研究》2015年第10期。

[5]Armstrong CS,Blouin J L,Jagolinzer AD,etal. Corporate Governance,Incentives,and Tax Avoidance,Journal of Accounting&Economics,2015.

[6]Bennedsen M,Zeume S.Corporate Tax Havens and Shareholder Value,Social Science Electronic Publishing,2015.

[7]Balakrishnan,R.,Sprinkle,G.,& Williamson,M. Contracting Benefits of Corporate Giving:An Experimental Investigation.The Accounting Review,2011.

[8]Chakravarthy,J.,deHaan,E.,& Rajgopal,S. Reputation Repair After a Serious Restatement.The Accounting Review,2014.

[9]Chyz J A.Personallytax Aggressive Executives and Corporate Tax Sheltering,Journal of Accounting&Economics, 2013.

[10]Dyreng SD,Hanlon M,Maydew EL.The Effects of Executives on Corporate Tax Avoidance,Accounting Review, 2009.

[11]Dhaliwal DS,LiOZ,Tsang A,et al.Voluntary Non-Fi nancial Disclosure and the Cost of Equity Capital:TheCase of Corporate Social Responsibility Reporting,Social Science Electronic Publishing,2009.

[12]Desai M A,Dharmapal a D.Corporate Tax Avoidance and High-powered Incentives,Journal of Financi al Economics, 2004.

[13]Guent her,David A,Mat sunaga,Steven R,Williams, Brian M.Is Tax Avoi dance Related to Firm Risk,Accounting Review,2016.

[14]Graham J R,Hanlon M,Shevlin TJ,et al.Incentives for Tax Planning and Avoi dance:Evi dence from the Field, Accounting Review,2013.

[15]Gao,F.,Lisic,L.,&Zhang,I.Commitment to Social Good and Insider Trading.Journalof Accounting and Economics, 2014.

[16]Guiral,A.Corporate Social Perform ance,Innovation Intensity,and Financial Perform ance:Evidence from Lending Decisions.Behavioral Research in Accounting,2012.

[17]Graham J R,Tucker A L.Tax Shelters and Corporate Debt Policy,Ssrn Electronic Journal,2010.

[18]Huang X“,Watson L.Corporate Social Responsi bility Research in Account ing,Journalof Accounting Literat ure,2015.

[19]Hoi,C.,Wu,Q.,&Zhang,H.Is Corporat e Social Responsi bility(CSR)Associ at ed with Tax Avoi dance?Evi dence from Irresponsible CSR Activities.The Accounting Review,2013.

[20]H anlon M,Heitzm an S.A Review of Tax Research, Ssrn Electronic Journal,2010.

[21]Hanlon M,Sl emrod,Joel B.What Does Tax Aggressi veness Signal?Evidence from Stock Price Reactionsto News About Tax Aggressi veness,Journal of Public Economics, 2009.

[22]Heinkel R,Kraus A,Zechner J.The Ef fect of Green Investment on Corporate Behavior,Journal of Financial and Quant itative Analysis,2001.

[23]Moser DV,Martin PR.A Broader Perspective on Corporate Social Responsi bility Research in Accounting, Accounting Review,2012.

[24]Port er,M.,& Kram er,M.Creat i ng shared val ue. H arvard Busi ness Revi ew,2011.

[25]WahabNSA,Holl and K.Tax Pl anning,Corporate Governance and Equity Value,British Accounting Review,2012.

[26]Wilson R J.An Examination of Corporate Tax Shelter Participant s,Accounting Review,2009.

(编辑 梁 恒)