政治关联、融资约束与企业生存

2017-06-05陈勇兵蒋灵多邢露

陈勇兵,蒋灵多,邢露

(1.厦门大学经济学院,厦门,361005;2.中国人民大学商学院,北京,100872;3.中南财经政法大学,湖北,430073)

政治关联、融资约束与企业生存

陈勇兵1,蒋灵多2,邢露3

(1.厦门大学经济学院,厦门,361005;2.中国人民大学商学院,北京,100872;3.中南财经政法大学,湖北,430073)

在中国关系主导型的社会结构背景下,企业的政治关联广泛存在。本文采用1999-2007年中国制造业民营企业数据,通过构建生存分析模型研究政治关联能否通过融资约束的渠道对企业生存率产生影响。研究表明,政治关联能缓解融资约束进而降低企业失败风险,且随着政治关联程度的提高,企业生存率受融资约束的影响减小;政治关联只是在正式制度缺位的情况下的一种次优的选择,建立政治关联不能彻底解决企业的融资困境。正确处理政府与市场的关系,使市场在资源配置中起决定性作用,才是解决问题的根本途径。

政治关联;融资约束;企业生存

一、引言

2008年金融危机给中国企业生存带来了巨大冲击,受国内成本上涨和外部需求萎缩的影响,再加上国家为管理通胀预期所实施的宏观调控,沿海地区民营企业融资约束问题凸显,大量中小企业资金链断裂,面临破产倒闭的困境。因此,融资约束问题俨然已经成为阻碍中国企业生存与发展的最大障碍(陈勇兵、蒋灵多,2012)。世界银行投资环境调查报告也显示,中国是80个样本国家中金融约束最大的国家,80%的民营企业将融资约束视为投资扩张的主要障碍之一(Claessens & Tzioumis,2006)。中国民营企业融资约束问题主要表现为信贷融资约束,即由于中国扭曲的金融体系造成了较差的资本配给,国内金融资源大多分配给效率较低的国有企业,而高效率的民营企业却没有得到相应的资源。有数据显示,虽然中国的民营企业经济占国内生产总值的比例在50%以上,但它们只得到27%左右的贷款。然而,民营企业的迅速发展已是不争的事实,这说明民营企业有一套克服不利于自身发展的替代机制,其中与政府搞好关系来获得“类似国有企业”的保护,就是最为有效的替代机制之一(罗党论、甄丽明,2008)。

在转型经济国家,建立政治关联是民营企业对市场、政府和法律失效的一种积极反应(Chen et al.,2005;Li et al.,2006)。政治关联能够作为一种替代性的非正式机制,克服法律、产权和金融发展等制度方面的不完善,帮助企业特别是民营企业缓解融资约束以获得更多的银行贷款(余明桂、潘红波,2008)。①除了能够使民营企业获得银行信用以外,政治关联还可以给企业带来其他好处,例如优先获得政府的合同(Agrawal & Knoeber,2001)、在企业陷入困境时受到政府的救助(Faccio et al.,2006)、进入管制行业(胡旭阳,2006)、获得税收的减免、为企业提供法律或非法律方面的保护(Faccio,2006)以及各项费用的减免、政府的补贴、避免罚款等。政治关联缓解企业融资约束的核心机制可以总结为信息效应和资源效应(于蔚等,2012),其中,信息效应指政治关联能够作为企业未来业绩的有效信号②政治关联的获取机制决定了,相比于无政治关联企业,政治关联企业更可能是经营效率较高的优质企业(于蔚等,2012)。,降低资金供求双方的信息不对称,从而缓解民营企业融资约束。在中国资金市场上,资金供求双方关于企业未来经营状态的信息高度不对称,由此导致的逆向选择问题是妨碍民营企业融资的重要因素。而孙铮等(2005)认为,具有良好信用和声誉的企业,银行相信其有能力最终履行债务契约,这类企业事后违约的预期成本较小。因此,若能从其他地方获得担保或“借得”声誉,将对民营企业的债务融资起到重要作用。政治关联正是这样一种潜在的担保和声誉机制,传递企业未来业绩的积极信号,强化金融机构对民营企业的信心,使得银行更愿意贷款给这类企业。而资源效应指政治关联有助于民营企业与政府建立和维持良好关系,部分消除政策性歧视,从而提高企业的信贷资源获取能力。在中国以国有商业银行为主的高度集中的金融体制下,信贷分配存在体制性主从次序,民营企业面临严重的融资歧视(Huang,2003)。虽然随着银行业的改革不断深化,国有银行开始运用经济原则进行信贷决策,但政府仍然是国有银行的最终所有者,在一定程度上主导着银行信贷资源的配置。既然贷款总是要贷出去的,银行自然会优先考虑与政府关系密切的企业,从而有政治关联的民营企业具有更强的信贷资源获取能力。Bai et al.(2006)以1999年中国民营企业为样本研究产权保护对民营企业银行贷款的影响,研究表明,产权保护较弱的地区民营企业很难获得银行贷款,但通过参与政治建立政治关联的民营企业从银行获得的贷款显著增加。由此他们认为,政治关联可以作为一种产权保护的替代机制,消除银行对民营企业的歧视,使企业获得更多的银行贷款。Li et al.(2008)以2002年中国民营企业为样本的研究发现,民营企业家的党员身份对企业的融资有很大的影响,具有党员身份的民营企业家更容易从国有银行和其他国有金融机构获得贷款。余明桂、潘红波(2008)采用1993-2005年中国上市的民营企业数据,以民营企业董事长或总经理的政治职位作为企业是否具有政治关联的代理变量,研究也发现,具有政治关联的企业可以获得更多的银行贷款及更长的债务期限结构。

上述文献为我们理解政治关联缓解企业融资约束提供了有力的经验证据,令人遗憾的是目前从政治关联角度探讨企业生存的文献比较匮乏,尤其是当前中国正处于经济转型时期,法律体系不够完善,金融体系发育滞后,研究政治关联对中国企业生存的影响具有丰富的政策涵义。鉴于此,本文基于中国工业企业数据库1999-2007年新成立制造业民营企业数据,探讨中国经济转型背景下政治关联是否能缓解企业融资约束进而对企业生存产生影响。本文的主要发现是:政治关联确实能通过缓解融资约束这一渠道对企业生存率产生一些促进作用,且这种促进作用随政治关联程度的提高而增大,以至于高政治关联企业生存率甚至不受融资约束的影响,但同时,政治关联也可能造成政府这只“掠夺之手”对企业的侵害,从而导致有政治关联企业生存率低于无政治关联企业。这一结论验证了政治关联对企业生存同时存在正向效应和负向影响(Faccio,2006;Fan et al.,2007)。进一步研究表明,只有在正式制度环境缺位的情况下,政治关联才能作为一种替代机制发挥作用,且在产权保护越差及金融市场化程度越低的地区,由于无法利用市场化的手段获取信贷资源,民营企业更有动机建立政治关联,政治关联对企业的保护作用也越大。

本文可能的边际贡献在于:第一,本文通过构建离散时间cloglog生存分析模型,考察政治关联如何缓解企业融资约束进而提高企业生存率,弥补了一般线性回归模型以及现有国外文献常用的连续时间Cox比例风险模型的不足;第二,区别于前人的研究,本文以融资约束为影响机制,将政治关联纳入到企业的生存分析中,同时充分考虑了中国经济转型时期制度环境的特殊性,这能够为中国宏观政策的制定提供微观证据。

文章其余部分安排如下:第二部分为中国企业生存的特征事实描述;第三部分为模型、方法和结果分析;第四部分为进一步分析;最后为结论与政策建议。

二、中国企业生存的特征事实

(一)数据说明

本文的样本选自国家统计局1999-2007年中国工业企业数据库30个行业的新成立制造业民营企业数据。①参照Guariglia et al.(2011),我们根据实收资本比例划分企业所有制,依据分类标准,民营资本包括法人资本金和个人资本金。若一个企业在样本期间平均50%以上的资本为法人和个人资本金,定义该企业为民营企业。由于该数据库包含了非正常经营和数据统计错误的企业,结合本文计量对数据的要求,遵循标准的剔除程序(谢千里等,2008),我们剔除了以下观测样本:①主要变量(总资产、固定资本合计、中间投入品和工业增加值和补贴收入等)缺失或者少于0和雇员小于10人的企业;②国家统计局提供的各省市各种价格指数缺少西藏大部分年份的价格指数,因此本文的样本数据去除了西藏的企业样本。不符合一般会计准则,包括利润率大于1、流动资产大于总资产、固定资产大于总资产、企业成立年份缺失的企业数据。同时,采用《中国统计年鉴》中各省份工业品出厂价格指数对工业增加值等变量进行价格平减,各省份固定资产投资价格指数对资本变量进行调整,②由此,我们得到以2000年为基期的623 060个观测值。

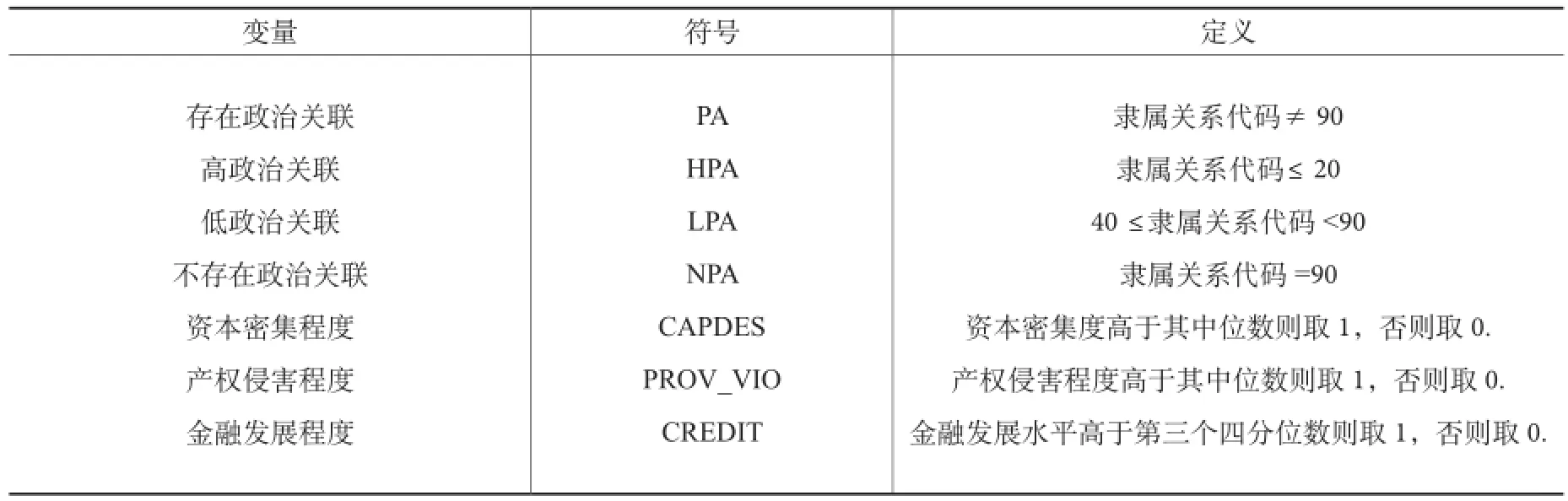

本文参照Guariglia & Mateut(2011)的方法刻画企业政治关联,将企业按是否隶属于政府划分为政治关联企业(PA)与非政治关联企业(NPA)。①大量文献通常以企业高管的政治身份作为企业政治关联的代理变量(胡旭阳,2006;Fan et al., 2007;陈钊等,2008)。我们可以通过公开数据收集民营上市公司的控制人或董事会成员的政府背景资料,但本文所使用的工业企业数据库涵盖了中国规模以上(主营业务收入超过500万元)所有民营企业样本,无法获取全部企业的相关数据,因此本文借鉴Guariglia & Mateut(2011)通过企业隶属关系来刻画政治关联。同时按隶属不同政府等级又将政治关联企业(PA)细分为高政治关联企业(HPA)和低政治关联企业(LPA)。②在工业企业数据库中,每个企业均有对应的隶属关系,按政府等级划分为:中央、省级、地区、县、街道、镇、乡、居委会、村委会以及其他。具体来说,我们将隶属于中央和省级的企业定义为高政治关联企业(HPA),隶属于县、街道、镇、乡、居委会、村委会的企业定义为低政治关联企业(LPA),隶属于其他的企业为无政治关联企业(NPA),变量定义见表1。表2呈现了异质性企业不同政治关联程度的数据结构,从总样本数据可见,中国民营企业有将近五分之一存在政治关联的现象,且低政治关联企业所占比例(18.69%)远高于高政治关联企业(1.28%),由此说明中国民营企业热衷于与政府建立关系,尤其是建立低政治关联。

表1 变量定义

表2 异质性企业不同政治关联程度的数据结构

从企业资本密集度差异出发,本文以企业人均固定资本对数值的中位数为界,当企业资本密集度高于其中位数时,我们将资本密集度虚拟变量(CAPDES)定义为1,否则为0。表2中3-4列结果显示,资本密集度高的企业样本中,PA企业所占比例(21.57%)高于资本密集度低的企业样本中PA企业所占比例(18.36%),且这一结论在HPA及LPA企业样本中同时存在。由此可见,资本密集度高的企业更易于与政府建立关系,且建立高政治关联的机会也较大。

在转型经济国家,政府这只“掠夺之手”往往通过频繁施加不必要的管制手段来干预甚至掠夺民营企业(Johnson et al., 2000;Hellman & Kaufmann, 2003),银行为了防范贷款风险也会减少对民营企业贷款。因此我们有理由认为,在政府侵害产权严重的地区,民营企业有更加强烈的动机建立政治关联。借鉴Chen et al.(2005)的方法,本文采用地方政府行政收入和罚没收入之和占地方政府财政收入的比例来表示政府侵害产权的程度,其中地方政府行政收入、罚没收入、地方政府财政收入三项指标来自于中国统计年鉴。当企业所在省份的这个比例高于30个省份(剔除西藏的数据)的中位数时,我们将产权侵害虚拟变量(PROP_ VIO)定义为1,否则定义为0。由表2中5-6列结果显示,产权侵害程度高的地区,企业确实更热衷于建立政治关联。具体而言,虽然两个子样本HPA企业所占比例差距不大,但产权侵害程度高的样本中LPA企业所占比例高达23.86%,是产权侵害程度低的地区(13.57%)的1.75倍。已有研究也表明,产权保护越差的国家和地区,民营企业更有可能建立政治关联(Chen et al., 2005;Faccio,2006;Li et al., 2006)。

金融发展水平决定了民营企业是否能以市场化的手段获取贷款,以及是否需要通过政治关联替代正式的渠道来获得信贷,因此有必要区分不同金融市场化程度考察建立政治关联的动机。使用樊纲等(2012)编制的金融业市场化指数衡量各地区金融发展水平,根据樊纲等人的定义,该指标越大,表示银行部门越可能基于经济原则进行放贷决策。鉴于中国整体金融发展水平不高,为了得到更加显著的结果,当企业所在省份的这个指数高于所在30个省份第3个四分位数(75%)时,我们将金融发展水平虚拟变量(CREDIT)定义为1(表示金融发展水平相对较高),否则定义为0。比较表2中第7列和第8列结果不难发现,在金融发展水平较高的地区,高政治关联企业(0.57%)和低政治关联企业(10.47%)占比都较低,反观金融发展水平较低的地区,企业更加热衷于建立政治关联,表现为高政治关联企业(2.01%)和低政治关联企业(27.21%)占比都远高于金融发展水平较高的地区。

此外,我们定义企业的生存时间(survival time)为企业成立到退出市场所经历的时间,将企业退出市场的事件称之为“失败”(failure)。就特定年份而言,如果企业从样本中退出则定义failure=1,否则failure=0。①在本文中,企业退出观测样本可能是企业倒闭、企业被兼并、更改企业名称或者企业主营业收入低于500万,但是我们无法区分企业退出观测样本的原因,因此,只要企业退出观测样本我们就认为企业失败了。本文研究1999-2007年期间企业的生存时间,由于1999年之前失败企业的样本数据不可获得,如果忽略了该问题,就会高估样本企业的生存时间,即所谓的左删失问题,因此,为了避免左删失问题导致回归结果的偏误,本文选取1999-2007年新成立的企业作为研究对象。因此,本文研究的企业中最长生存时间为9年。如果企业在2007年仍然没有退出市场,同样不能知道企业确切的生存时间,即所谓的右删失问题。在解决这个问题时,本文将2007年仍没有退出市场的企业的结局变量取值为0。①结局变量反映失败事件是否发生,为二分类的变量,失败事件发生failure=1,没有发生failure=0。

(二)企业生存与KM生存函数

表3是经数据处理后得到的新成立企业生存时间的非平衡面板数据,表中1-4列描述不同生存时间企业的分布,5-8列则描述不同年份失败企业的分布。表中数据显示约有50%的企业的生存时间不足5年,平均生存时间约为4.7年,且企业的生存时间分布较为分散。同时从右侧的数据我们发现,在研究期间每一年都有企业退出市场,有27.6%的企业在研究期间退出市场,有72.4%的企业在2007年仍未退出市场。

表3 新成立企业生存时间的分布

为了能够更直观考察政治关联对企业生存的影响,我们参照陈勇兵和蒋灵多(2012)的方法,构建生存函数(Survival Function)和危险函数(Hazard Function)刻画中国企业生存时间的分布特征。令T代表企业的生存时间,取值为t=1,2,3....,企业的相应生存函数表示企业的生存时间超过t年的概率,即:

生存函数的非参数估计则由Kaplan-Meier乘积限估计式给出:

其中,nk指在k 期处于危险状态的企业的个数,dk代表同期观测到的失败企业的个数。

危险函数则表示企业在t−1期仍在经营的条件下,在t 期退出市场的概率,即:

危险函数非参数估计表示如下:

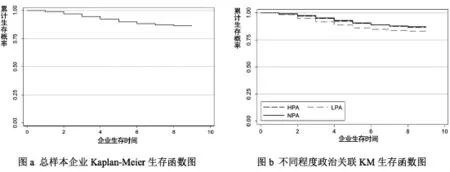

基于上述的Kaplan-Meier乘积限估计式,图1给出了不同子样本企业的生存函数图。由图a可以看出,企业的累计生存概率随时间的推移而逐渐减小,但企业的累计失败概率不超过25%。此外我们还发现,企业的生存概率存在负时间依存性(negative duration dependence),即随着企业生存时间的增长,企业失败的危险率会下降。也就是说,一旦企业生存时间超过几年,那么此后失败的风险就会下降。从图b中发现,政治关联企业(HPA及LPA)的生存概率低于无政治关联企业(NPA)①本文采用对数秩检验(Log-rank test)的方法对图a-h中各样本企业生存率差异进行检验,原假设为“各样本企业生存率不存在显著差异”。结果表明,除图g中HPA、LPA与NPA企业生存率差异不能拒绝原假设(P=0.282 3)外,其余各图均拒绝了原假设,即HPA、LPA与NPA企业生存率存在显著差异。,即与政府建立关系反而降低了企业的生存率,证明了政府“掠夺之手”的存在。根据“政府掠夺之手”理论,民营企业通过建立政治关联获得“类似国有企业”保护的同时,也被迫承担“类似国有企业”的政策性负担,如经济发展战略、就业、社会养老、社会稳定等政府目标。一旦政府对企业的侵害超过企业从政府得到的好处,就会造成政治关联企业的生存率低于无政治关联企业。然而,高政治关联企业(HPA)生存率却高于低政治关联企业(LPA),这说明与低政治关联企业相比,建立高政治关联能享有更多的政治保护以及更多的特权,从而更多的抵消由政治关联带来的负向影响,对企业生存率产生积极作用。这也在一定程度上证明了政府“支持之手”的存在。Fan et al.(2007)及潘红波等(2008)也都证实了政府同时存在“支持之手”和“掠夺之手”。图c和图d同样表明,企业的生存概率由高到低依次是无政治关联(NPA)企业、高政治关联(HPA)企业和低政治关联(LPA)企业。

图1 Kaplan-Meier生存函数图

从产权侵害角度出发,不一样的地方在于,在产权侵害严重的子样本中,HPA企业的生存概率居然超过了NPA企业。由此可见,在政府侵害产权程度高的地区,政治关联这一“保护机制”带来的正面影响极大,远远超过其带来的负面影响。同样的,在金融发展水平较低的地区,由于政企分开等市场化政策不到位,使得政治关联这种“关系机制”的正面影响较大,HPA企业的生存概率超过了NPA企业;相反,在金融发展水平较高的地区,企业能够通过市场化手段获得银行信贷,政治关联反而无用武之地,对数秩检验的结果也证实了NPA、HPA及LPA企业生存率不存在显著差异。

三、模型、方法与结果分析

(一)模型设定与变量选取

假定企业i(i=1,2,3,...,N)在t=0时进入市场,则风险比率函数可定义为企业i在t−1时期存活、在t时期退出市场的概率,即:

由此我们得到企业i在t时期的风险比例模型:

其中θit表示企业i 在t−1时期存活而在t 时期失败的发生率,β=(β1,β2,…,βp)是参数向量;θ(t)称为基本风险函数;为时间依存的协变量。

Hess & Persson(2010)指出,由于Cox比例风险模型在估计企业生存时间时存在结点(ties)问题,会造成有偏误的系数估计,因此离散时间生存分析模型是Cox比例风险模型更恰当的替代方法。具体而言,由于数据记录方式的缘故,在数据中往往存在时间结点:企业生存时间通常以年为单位,实际上企业成立和失败可能发生在一年中的某一天,故使用连续时间模型并不合适(Cox & Oakes,1984,p.99)。因此本文借鉴Musso & Schiavo(2008)的方法构建企业i在t时期的离散时间生存分析cloglog模型:

假定不可观测异质性由独立于Xit的随机变量µi表示,则式(7)可拓展为式(8):

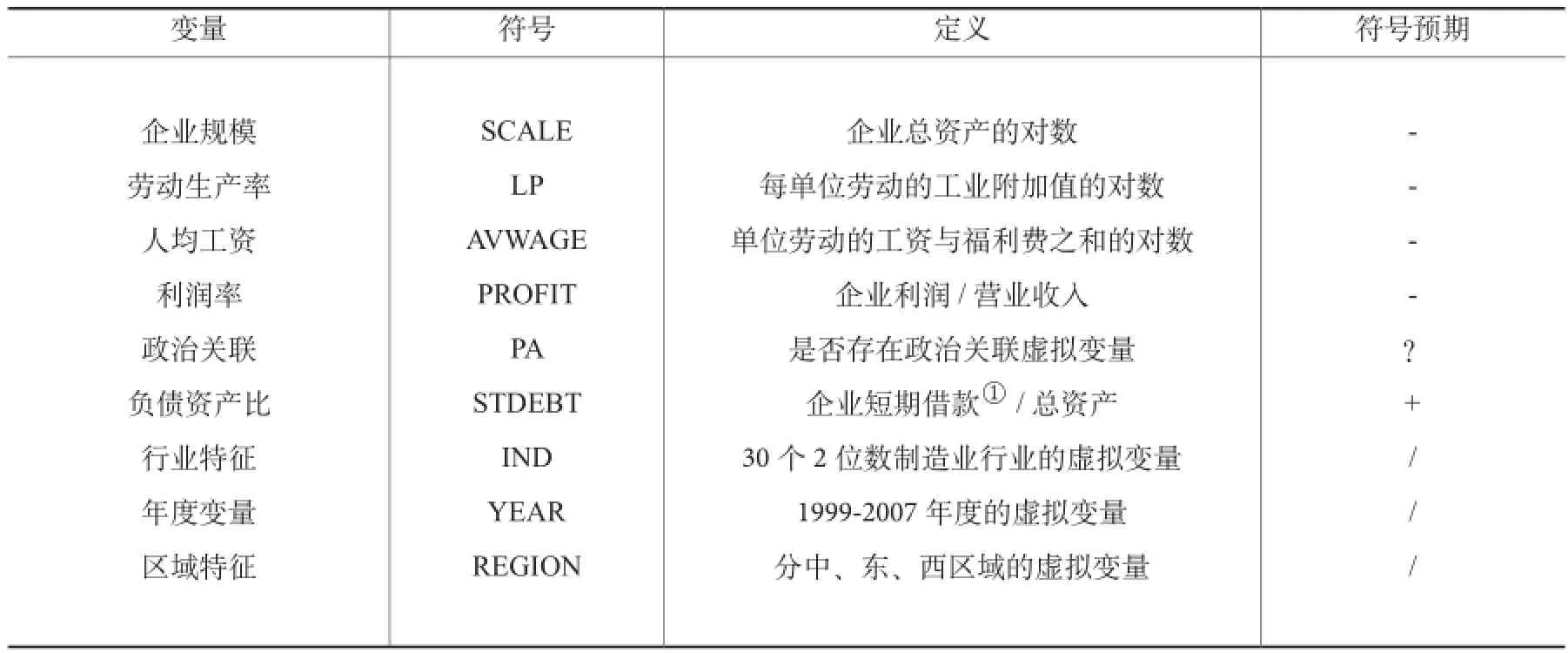

其中,ht(Xit)表示具有协变量Xit的个体在时刻t的危险率,β是待估计的回归系数,θ(t)是非给定的随时间变化的基准危险函数,µi用于控制企业不可观测的异质性。并且假定ui~N(0,σ2),协变量Xit是影响企业失败风险的可观测的企业特征变量,主要包括企业规模、劳动生产率、人均工资、利润率、政治关联以及本文的融资约束变量负债资产比①模型中不包括企业年龄变量的原因:在离散时间生存分析模型中,基准风险函数θ(t)是时间t的函数,而企业年龄与t高度相关,所以ageit可能与基准风险率θ(t)存在共线性,因此ageit变量不包含在生存分析模型中(Bridge & Guariglia,2008)。。大量文献表明,负债资产比能作为企业融资约束的代理变量(Whited,1992;Harrison & McMillan,2003;Hricourt & Poncet,2009;罗长远、陈琳,2011),因为债务负担越大的企业,其偿债能力下降,进一步融资的空间会受到极大限制(罗长远、陈琳,2011)。

根据已有研究,建立政治关联能通过信息效应和资源效应等途径获取更多的银行贷款和更长的贷款期限,且企业与政府的关系越密切,其享受的政治庇护和特权越多。也就是说,政治关联能缓解企业融资约束,且政治关联程度越大,企业融资约束越小。同时根据已有的研究结论,融资约束越大,企业的失败风险也越大。因此我们可以预期,企业融资约束变量对企业失败风险的影响为正,且企业的政治关联程度越大,融资约束对企业失败风险的影响系数越小。

最后,Bartelsman et al.(2005)发现大多数国家不同行业间企业的流动率(进入退出率)差异显著,即产业结构会显著影响企业的退出风险;同时,考虑到中国不同地区发展差异以及不同商业周期对企业生存的影响,模型中的Xit变量矩阵同时还包括了行业、区域以及时间虚拟变量来控制不同行业、不同区域及商业周期的影响。所有相关变量的定义具体见表4。

表4 变量的定义

企业主要特征变量的描述性统计如表5所示,第1列为总体企业的特征变量描述,2-3列的样本分别为PA企业和NPA企业,5-6列进一步将PA细分为HPA和LPA企业,第4列为PA和NPA企业各变量的均值差,第7列为HPA和LPA企业各变量的均值差,对应括号内是对均值差进行t检验的P统计值。由此得出PA和NPA企业、HPA和LPA企业的各变量均存在显著差异。从表中第一行的失败率可以得到与图b一致的结论,即NPA企业的失败率(0.097)小于PA企业(0.136),HPA企业的失败率(0.110)小于LPA企业(0.137)。此外,从企业其他特征变量的描述性统计可以看到,不同企业的企业特征变量存在较大差异。从本文的重要指标融资约束变量负债资产比来看,PA企业的负债资产比(0.295)大于NPA企业(0.261),HPA企业的负债资产比(0.347)远远大于LPA企业(0.291)。

表5 不同企业特征变量的描述性统计

(二)基本计量结果分析

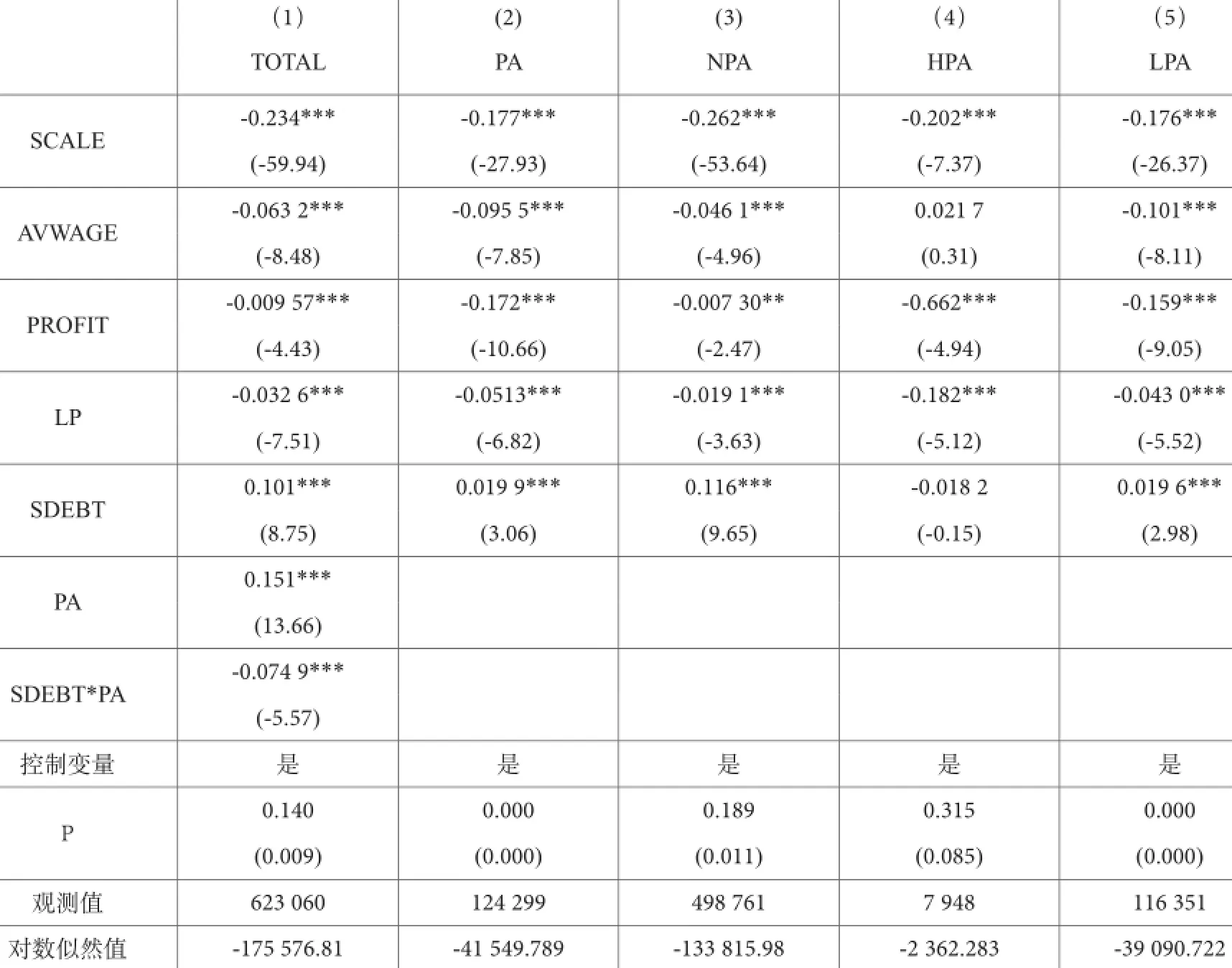

本文基于离散时间cloglog生存分析模型,检验政治关联能否通过融资约束的途径影响企业生存概率,同时通过随机效应控制企业不可观测的异质性。表6第1列、2-5列分别呈现了全样本企业与不同政治关联企业的回归结果,由表6回归结果中的ρ值可知,由企业不可观测异质性引起的方差占总误差方差比例为14%,同时似然比检验结果也拒绝了企业不存在不可观测异质性的原假设,因此在模型中必须考虑不可观测异质性。

表6中第1列回归结果显示,融资约束(SDEBT)系数显著为正,表明融资约束越大,企业失败风险越大,这一结论与Bridges & Guariglia(2008)的结论是吻合的。政治关联(PA)系数显著为正,表明与无政治关联企业相比,政治关联企业面临更大的失败风险,证实了政府“掠夺之手”的存在。更为重要的是,融资约束与政治关联虚拟变量的交乘项(SDEBT*PA)系数显著为负,即政治关联企业的失败风险对融资约束的敏感度小于无政治关联企业,也就是说,政治关联能通过缓解企业融资约束进而降低企业失败风险。这一结论表明,虽然建立政治关联会造成政府对企业的侵害,从而提高企业失败风险,但不可否认的是,政治关联的确能通过缓解企业融资约束进而对企业生存率的提高发挥积极作用。

其他控制变量的符号和显著性与预期一致:企业的规模(SCALE)与企业失败风险呈显著负相关,这表明规模越大的企业,其抗风险能力越强,能够在市场上存活更久(包群等,2015)。人均工资(WAGE)系数也显著为负,因为以劳动密集型产业为主导的中国市场结构背景下,企业的人均工资(AVWAGE)越高,一定程度上表明了企业雇佣了较高技能或者更为娴熟的劳动力,从而提高了企业的生存概率。同时劳动生产率(LP)的提高也能降低企业的失败概率。

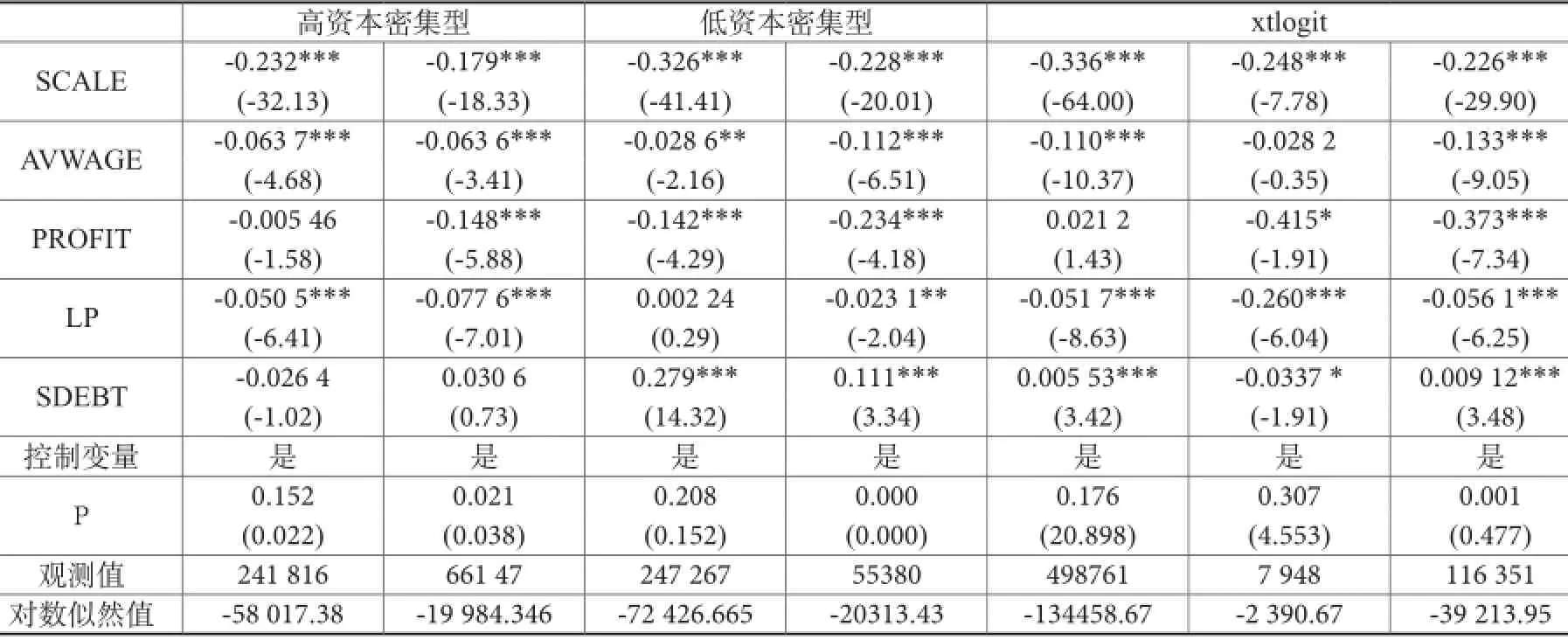

对于不同政治关联企业,融资约束对企业生存的影响程度存在较大差异。本文首先比较有无政治关联(2-3列)企业融资约束对企业生存概率的影响。从融资约束变量(SDEBT)来看,PA企业及NPA企业的失败风险均受融资约束的影响,但PA企业受融资约束影响(1.99%)远小于NPA企业(11.6%),这再次证明政治关联可以通过缓解企业融资约束来降低企业失败风险。

此外,从计量结果中我们还发现了一些情理之中的现象:企业规模(SCALE)对政治关联企业的失败风险影响(17.7%)小于无政治关联企业(26.2%),这与中国市场是政府主导型市场(张维迎,2001)有关;劳动生产率(LP)对政治关联企业(5.13%)生存的影响程度远远高于无政治关联企业(1.91%),这与当前这些企业内部资源配置效率及政府体制相关,政治关联(PA)企业缺乏市场的竞争激励效应,往往导致效率低下,因此在同等条件下,提高政治关联企业的劳动生产率可以大大改善这些企业的生存状况。

表6 不同政治关联企业的回归结果

为了能更好地分析高政治关联(HPA)与低政治关联(LPA)融资约束对企业生存率的影响差异,我们参照Guariglia & Mateut(2011)的方法,将存在政治关联企业进一步划分为高政治关联企业和低政治关联企业。4-5列结果显示,LPA企业失败风险对融资约束的敏感度(1.96%)远小于NPA企业(11.6%),HPA企业的失败风险甚至不受融资约束影响,表现为SDEBT系数不显著。这进一步强化了政治关联可以通过缓解融资约束进而降低企业失败风险的结论,且政治关联度越高,这一效果越明显。

(三)稳健性检验

1.基于不同融资约束代理指标的稳健性检验。如何准确度量企业所面临的融资约束是近年来经济学界一个颇有争议的热点话题,目前尚未达成统一认识。因此,除了采用大多数文献所认同的负债资产比,本文还尝试采用其他代理变量作为企业融资约束的衡量指标,以验证结果的稳健性。借鉴Li & Yu(2013)、Feenstra et al.(2014)以及罗长远、陈琳(2011)的做法,采用利息支出(COVERA),即企业的利息支付与利息和税收支付前的利润的比值作为融资约束的第二个代理变量。利息支出占利息、税前利润比重越大,企业支付利息以避免偿债风险能力及再融资能力越小,因此我们预期利息支出越大,企业融资约束越大,进而失败风险越大,预期符号为正;同时还借鉴Bridges & Guariglia(2008)、Feenstra et al.(2014)的方法,采用担保比率(COLL),即无形资产占总资产的比重作为融资约束的第三个代理变量。无形资产占总资产的比重越大,表明有形资产占总资产比重越小,从而面临的融资约束越大,预期符号为正。

表7 基于不同融资变量的回归结果

表7中1-4列给出了基于利息支出(COVERA)的计量结果,由利息支出(COVERA)系数及显著性来看,NPA企业显著为正,表明企业生存率受融资约束影响,融资约束每提高一个单位,企业失败风险上升0.16%,虽然融资约束对企业生存的这一影响程度较小,但其仍然在1%的显著性水平上显著;PA企业COVERA系数不显著,表明政治关联企业的生存率对融资约束并不敏感。将PA企业进一步细分为HPA和LPA企业后我们甚至可以观察到,HPA企业COVERA系数显著为负,且融资约束每提高一个单位,企业失败风险降低2.78%。这表明HPA企业生存率不仅不受融资约束的限制,反而利息支出越多,企业失败风险越小。可能的原因在于,建立高政治关联能得到更多的政策倾斜或信用保障,这使得HPA民营企业不仅可以获得更多银行贷款,甚至可以通过其他的途经获得更多的资金,如商业信贷(张杰、刘东,2006;Chen & Guariglia,2013),从而HPA企业融资渠道多样化,不仅不受融资约束困扰,反而可以通过负债进行杠杆经营,进一步降低企业失败风险。5-8列为基于企业担保率的计量结果,无论从控制变量还是融资约束代理变量(COLL)符号来看,都与基于负债资产比(SDEBT)的基准回归结果一致,仅系数大小发生些许变化。

2.基于不同样本的稳健性检验。中国民营企业融资困境主要体现在自有资金缺乏、获得信贷支持少两方面,而难以获得信贷支持的主要原因在于民营企业缺乏可抵押物品。因此,本文拟将人均固定资本,即资本密集度作为企业自有资金充裕度及抵押物品多少的衡量指标,考察在不同资本密集度区间内,政治关联的影响是否稳健,回归结果见表8中1-4列。结果显示,在企业资本密集度高于其中位数的样本内,NPA企业及PA企业的失败风险均不受融资约束(SDEBT)的影响,原因可能是,对资本密集度高的企业而言,一方面其自有资金充足,不受融资约束困扰;另一方面其可供抵押的物品多,不需要依赖政治关联就能获得信贷融资,因此无论是PA企业还是NPA企业,其生存率不受融资约束影响。对于资本密集度低于其中位数的样本,NPA及PA企业融资约束(SDEBT)系数符号均为正,与基准回归结果一致。具体而言,融资约束每扩大一个单位,NPA企业失败风险增加27.9%,PA企业失败风险仅增加11.1%,也就是说政治关联降低了企业生存率对融资约束的敏感度。因此,在资本密集度小的企业中,企业生存率确实受融资约束影响,但政治关联能缓解企业融资约束,进而提高企业生存率。

3.基于不同计量方法的稳健性检验。离散时间模型包括cloglog模型、logit模型以及probit模型,因此为了验证模型设定的稳健性,本文还给出了基于xtlogit生存分析随机效应模型对不同政治关联程度企业的回归结果。从表8中5-7列结果可知,各变量系数符号和显著性基本与基础回归一致,只是系数大小发生略微变动。不同的地方在于,在高政治关联(HPA)样本中,融资约束(SDEBT)系数显著为负,即负债资产比(SDEBT)的增加不仅不会提高企业失败风险,反而有助于降低企业失败风险,原因可能在于:高政治关联企业是隶属关系为中央和省级的企业,这一强有力的靠山的存在使得地方政府也不得不“不看僧面看佛面”,从而高政治关联企业比无政治关联企业以及低政治关联企业享有更多的政治保护和特权。而在中国现有的信贷管理体制下,贷款的风险历来是商业银行最关心的问题,高政治关联企业背后有强有力的政府支持,银行不必担心这类企业会因负债过多而无力履行债务契约,因此银行不仅不会减少对这类企业的放贷,反而会因为有政府的“隐性担保”更愿意贷款给这类企业;同时由于中央、省级政府及地方政府的双重庇护,高政治关联企业不必担心自身负债过多而影响后续融资,从而可以放心大胆地通过提高负债比例进行杠杆经营,从而降低企业失败风险。

表8 基于不同样本及不同计量方法的回归结果

四、进一步分析

(一)内生性问题

前文利用离散时间cloglog模型检验了政治关联对企业生存率的影响,发现政治关联能缓解融资约束从而降低企业失败风险。但是,政治关联与企业生存率之间可能存在高度相关性。一方面,由前文可知,政治关联显著提高企业失败风险,即政治关联会对企业的生存概率产生显著影响;另一方面,业绩好的优质企业(包括生存率高)更有可能获得政治地位(于蔚等,2012;孙铮等,2005),即企业生存率也会影响其政治关联的建立。自上世纪80年代初以来,中国地方官员的选拔和提升标准由过去的纯政治指标变成经济绩效指标(Li & Zhou,2005),尤其是当地GDP增长率、就业和社会稳定等。政府出于经济和政治目的考虑,会树立优秀企业典型,给予龙头企业政治荣誉和地位。由于生存率高的企业更有利于创造和保证就业、促进当地经济增长并维持社会稳定,政府在选择政治关联企业时必定会将企业生存率考虑在内。此外,还存在政治关联和企业生存率之外的其他企业特征,如企业规模、就业人数等,既能促进企业生存又会增加企业建立政治关联的可能性。因此,本文借鉴Girma et al.(2007),运用倾向得分匹配技术(Propensity Score Matching,PSM),通过构建与处理组企业(政治关联)尽可能相似的控制组(无政治关联),用控制组企业替代“政治关联企业如果未建立政治关联”这一反事实(Counterfactual)情形,从而很好地解决内生性问题。

就本文而言,式(10)的含义是:Xit是影响企业建立政治关联与企业风险率的协变量,在Xit相同的情况下,政治关联企业与非政治关联企业的平均风险率相同,即在企业平均风险率相同的情况下,有的企业建立政治关联而有的企业未建立政治关联,这说明企业是否建立政治关联与企业风险率无关,企业是否建立政治关联是一个随机事件。这样,满足式(10)的样本就构成了随机样本,从而在根本上解决了内生性问题。

为了寻找处理组企业i 的对照组配对企业j,使得企业建立政治关联与其生存率之间满足“条件独立性”假定,关键在于匹配变量Xit的选取。结合中国实际,作为人口众多的国家,就业永远是各级政府目标函数中的重要部分,直接关系到地区的稳定和居民的福祉,因此我们有理由认为创造就业机会是地方政府给予民营企业政治荣誉的重要考量标准;效益好、纳税多的优质企业有更大的可能性建立政治关联(于蔚等,2012);同时借鉴陈勇兵等(2012)中关于企业生存率的影响因素,本文选取资本密集度(CAPDES)、人均工资(AVWAGE)、企业规模(SCALE)、企业年龄(AGE)、增值税率(TAX)、是否含有外资(FOREI)以及地区、年度、2位数行业虚拟变量作为匹配变量(匹配变量及其相关说明如表9),所有匹配变量均滞后一期。并通过构建企业建立政治关联的概率方程解决多匹配变量带来的多维度问题。Pit表示企业i在t期建立政治关联的概率,也就是倾向得分。然后,本文运用半径匹配方法③具体匹配技术包括最近邻匹配(Nearest-neighbour matching)、半径匹配(Caliper matching)、区间匹配(Stratification or interval matching)和核匹配(Kernel-based matching)。对两组企业进行匹配。半径匹配的主要思想是,对于任意处理组企业i ,与之匹配的控制组企业j必须满足:

其中δ表示半径大小,在本文中设定δ=0.01。为了保证每一个处理组企业都能找到与之匹配的对照组企业从而估计政治关联对企业生存率的影响,即满足“共同支持假设”,我们需要删除倾向分值处于处理组与控制组倾向得分重合区域外的企业样本。同时,我们需要通过平衡性检验考察控制组与处理组企业之间Xit内各变量的均值是否存在显著差异,若存在显著差异则表示两组企业的系统偏差未能消除,即模型的内生性问题仍然存在。

用倾向得分匹配方法对数据进行配对后,我们就可以保证政治关联企业和非政治关联企业的可观测变量Xit尽量接近,企业建立政治关联的概率和企业风险率情况尽量相似,即满足式(10),在此基础上即可用式(9)估计ATTPSM。

表9 匹配变量列表

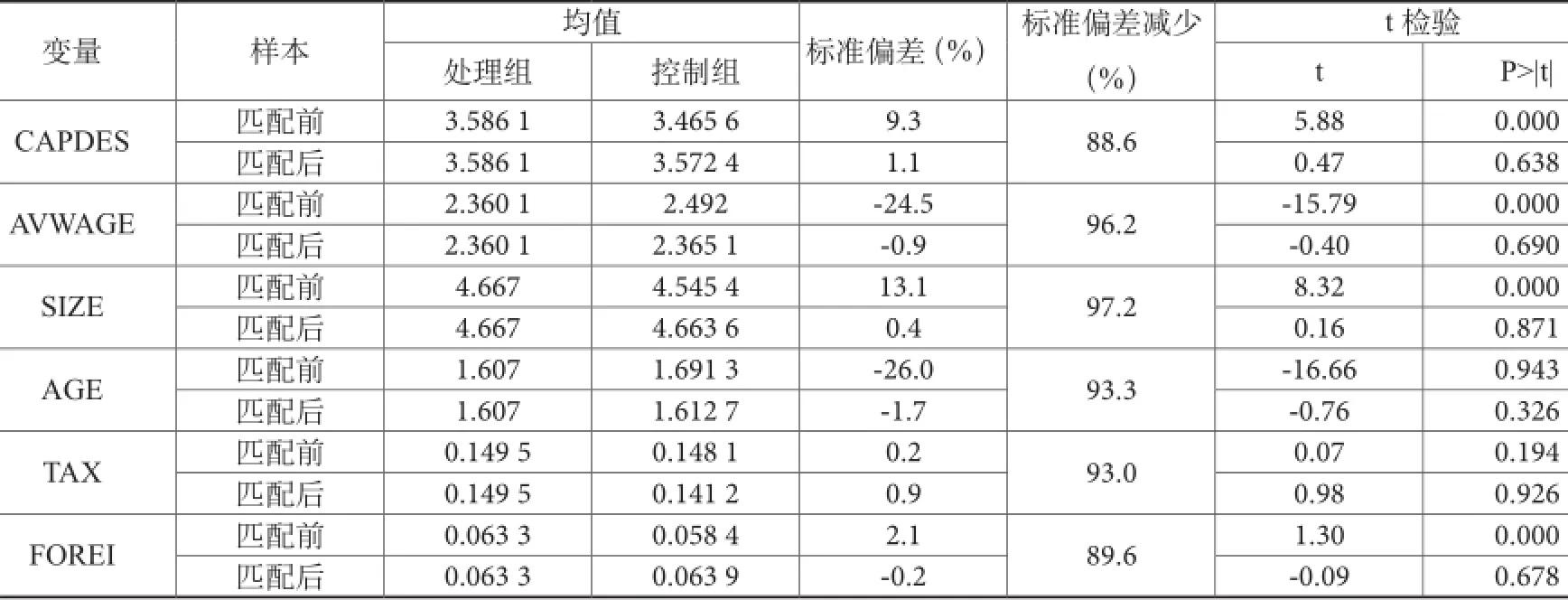

匹配的目的在于消除处理组企业和对照组企业在匹配变量上的差异性,因此样本匹配质量是对模型内生性处理效果的重要检验。如表10所示,在匹配之前处理组和对照组在各匹配变量上都存在显著差异,经过匹配,这些标准偏差基本减少了90%以上,且t检验结果也同样表明两组样本在匹配后不存在系统偏差,这说明我们通过匹配有效消除了政治关联的内生性问题。

表10 匹配平衡性检验结果

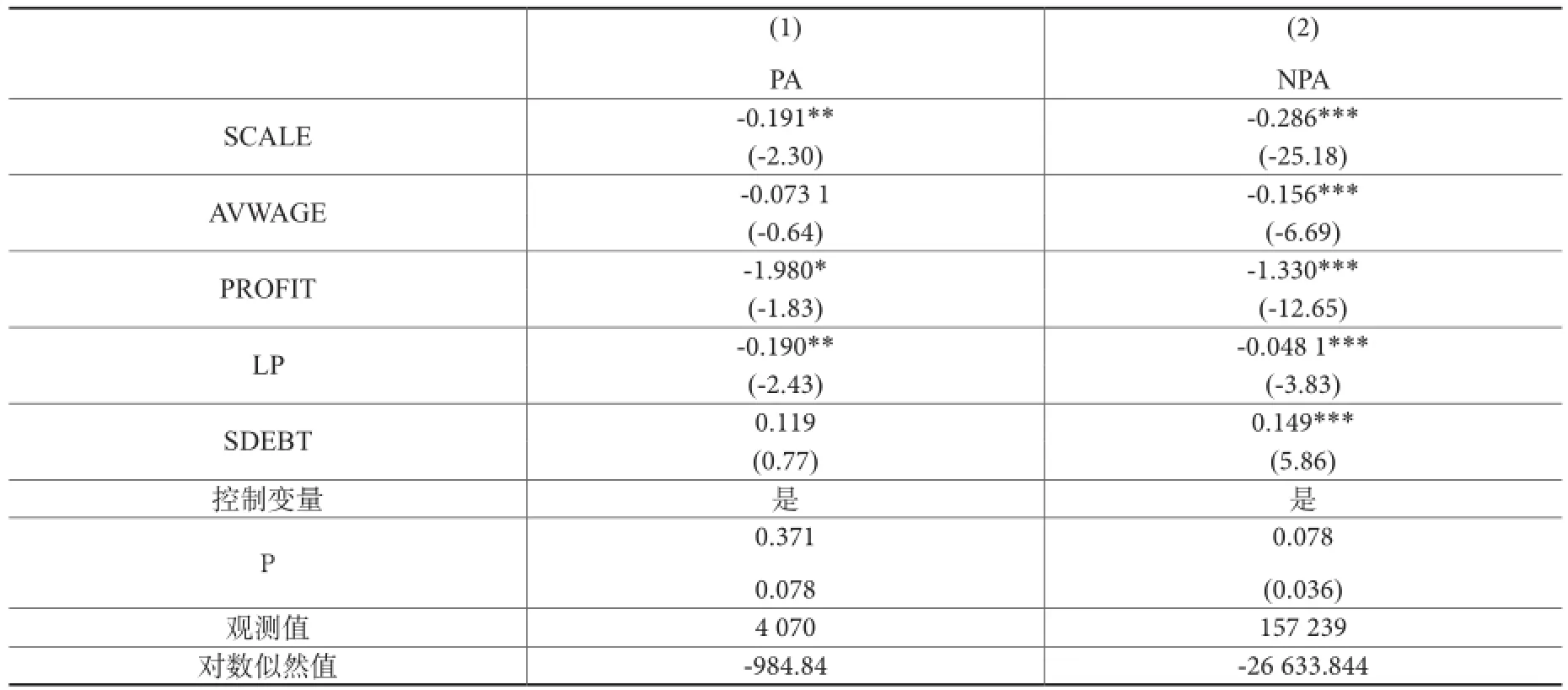

2.基于倾向得分匹配的cloglog回归。基于倾向得分匹配方法消除政治关联的内生性问题后,本文仍采用离散时间cloglog模型来估计政治关联企业和非政治关联企业的失败风险,进而考察政治关联的影响机制。由表11结果可以清楚地看到,在无政治关联(NPA)子样本中,融资约束(SDEBT)系数为正且显著,企业失败风险显著受融资约束的影响,企业融资约束越大,其失败风险也越大;而在政治关联(PA)企业样本中,融资约束(SDEBT)系数并不显著,表明政治关联企业的失败风险不受融资约束影响。综合两个子样本的回归结果我们可以得出结论:在消除了政治关联的内生性问题后,政治关联仍然可以通过融资约束的途径对企业生存率造成影响,即政治关联能缓解企业融资约束进而降低企业失败风险。其他控制变量的符号与基准回归结果一致,此处不再赘述。

表11 基于PSM的cloglog回归结果

(二)政治关联对正式制度环境的替代作用

在转型经济国家,建立政治关联是民营企业对市场、政府和法律失效的一种积极反应(Chen et al.,2005;Li et al.,2006)。越是制度落后的国家或地区,企业越有动机通过建立政治关联来克服正式制度的缺乏对企业发展的阻碍。也就是说,企业建立政治关联的动机是由企业所在地的制度环境决定的,制度越是落后的地区,企业建立政治关联的动机越强。与发达国家相比,中国的制度环境相对较差,如产权保护比较缺乏,政府官员随意侵占企业产权的现象还时有发生,金融体系比较落后(Allen et al.,2005)。同时,中国各地区经济发展水平不均衡,市场化程度和制度环境存在较大差异(世界银行,2006;樊纲等,2012)。这为我们进一步分析政治关联这一非正式制度安排对各地区正式制度环境的替代作用提供了很好的条件。

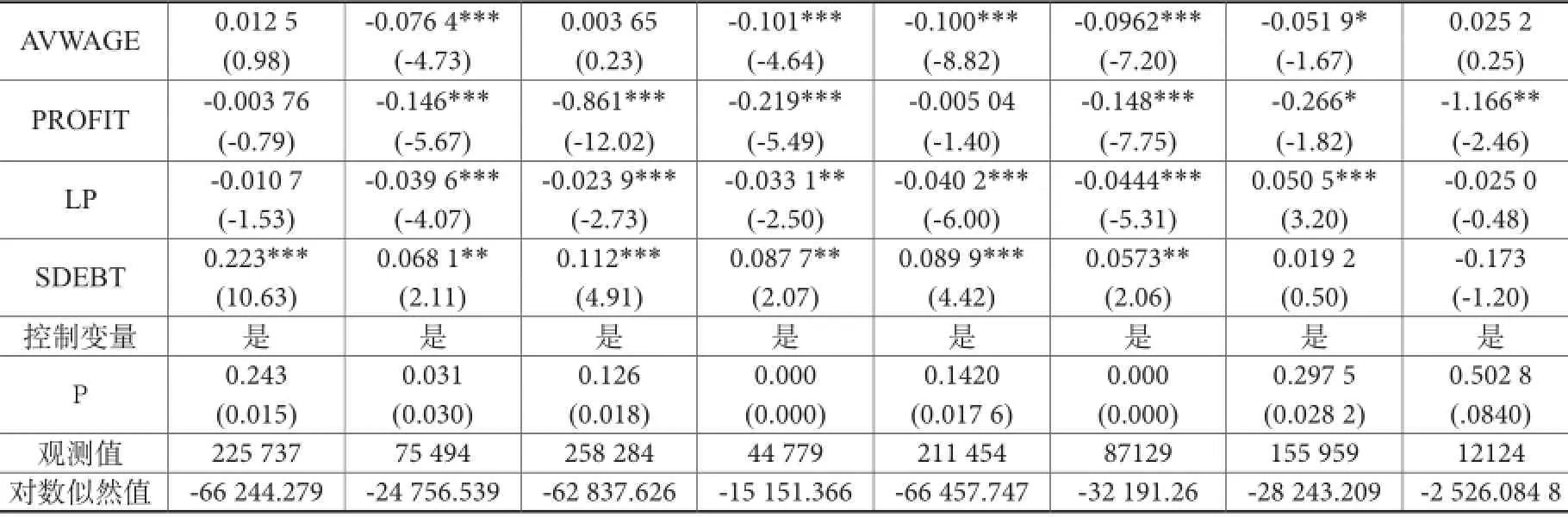

民营企业的外部融资依赖于该国或地区的产权保护、法律及司法效率等制度因素。已有研究也表明,政治关联在一定程度上可以作为法律保护的替代机制来保护企业产权免受损害。特别是在中国,转型经济是在缺乏有效的法治来限制政府侵害民营企业的环境中进行的(Che & Qian,1998),民营企业常常受到政府官员的随意侵害,如政府部门或官员对民营企业乱摊派、乱收费,或者向民营企业索取贿赂等腐败行为(Pearson,1997;Cull & Xu,2005)。因此在表12中5-8列,本文试图验证政府产权侵害程度不同是否会对政治关联的作用带来影响。

在产权侵害严重的样本中,融资约束(SDEBT)系数符号均为正,但大小存在较大差异。具体而言,SDEBT每扩大一个单位,NPA企业失败风险增加22.3%,约为PA企业(6.81%)的三倍,由此可见,政治关联能大大降低企业生存率对融资约束的敏感度。对于产权侵害不太严重的地区,政治关联同样能降低企业生存率对融资约束的敏感度,SDEBT每扩大一个单位,NPA企业失败风险增加11.2%,约为PA企业(6.81%)的1.3倍,但政治关联的作用明显小于产权侵害严重的地区。这意味着在产权侵害严重的地区,政治关联缓解融资约束进而降低企业失败风险的重要性更加突出。因为在产权侵害严重的地区,民营企业的产权难以得到有效保护,政治关联可以作为一种替代性的产权保护机制,减少政府的随意侵害,增强银行对企业的信心,从而企业可以获得融资来降低失败风险。

改革开放以来,中国金融市场化进程取得了一定成绩,但各地区金融发展水平却极度不平衡。金融市场化程度较高的地区主要集中在环渤海地区、长三角地区和珠三角地区,中西部地区则普遍较低。罗党论、甄丽明(2008)发现金融发展水平越低的地区,民营企业越容易与政府建立政治关联。余明桂、潘红波(2008)则表明,在金融发展落后的地区,民营企业难以依靠市场化原则获得信贷资源,只好转而寻求“软”的政治关联来获得银行信贷。基于此,本文试图验证在金融市场化水平不同的地区,政治关联的作用是否也会存在差异。

由表12中5-8的计量结果可知,在金融市场化程度较低的地区,融资约束(SDEBT)显著提高企业失败风险,就系数大小而言,政治关联企业融资约束的影响(0.057 3)小于无政治关联企业(0.089 9),说明政治关联能在一定程度上降低企业失败风险对融资约束的敏感度。因为在金融市场化程度较低的地区,由于政企分开等市场化政策不盛行,信贷资源的市场化程度也较低,企业贷款契约更多的不是通过市场机制,而是行政审批,从而政治关联这种“关系机制”能在其中扮演重要角色。另一方面,银行在给予企业融资的时候面临借贷双方的信息不对称和借款方的道德风险,这种现象在金融发展水平低的地区表现得更为严重(罗党论、甄丽明,2008)。因此在金融发展水平低的地区,政治关联为企业传递积极信号的功能便愈加凸显,从而能够缓解企业融资约束进而降低企业失败风险。反观金融市场化程度较高的地区,无论是NPA企业还是PA企业,融资约束(SDEBT)的系数均不显著,即在金融市场化程度较高的地区,企业不受融资约束困扰,政治关联也无法发挥作用。因为发达的金融市场能够有效减轻信息不对称程度,从而民营企业能够利用市场化手段获取信贷,从而无须依赖政治关联这一需要花费高昂成本的非正式制度安排。

以上研究结果均表明,政治关联作为一种非正式的制度安排,在正式制度环境缺位时能够发挥很好的替代作用,帮助民营企业缓解融资约束进而降低失败风险。然而,理论和实践都证明,市场配置资源才是最有效的形式,市场经济的本质就是市场决定资源配置的经济①习近平:《关于<中共中央关于全面深化改革若干重大问题的决定>的说明》,新华网北京2013年11月15日电。,张敏等(2010)也发现政治关联对信贷资源配置效率有着显著的负面影响。同时,过度使用政治关联带来的权钱交易、官商勾结以及腐败等问题会对社会产生危害(罗党论、甄丽明,2008)。因此,通过政治关联解决企业融资难及生存率低等问题并不是长久之计。

表12 基于正式制度环境差异的回归结果

(续表)

五、结论及政策含义

政治关联作为一种替代性的非正式机制,能减少银行对民营企业的歧视,从而缓解融资约束。本文以融资约束作为传导机制,采用1999-2007年期间新成立民营企业样本数据,研究政治关联能否通过融资约束的渠道对企业生存产生影响。研究结果表明,政治关联确实能通过缓解融资约束这一渠道对企业生存率产生一些促进作用,且这种促进作用随政治关联程度的提高而增大,以至于高政治关联企业生存率甚至不受融资约束的影响,但同时,政治关联也可能造成政府这只“掠夺之手”对企业的侵害,从而导致有政治关联企业生存率低于无政治关联企业。这一结论验证了政治关联对企业生存同时存在正向效应和负向影响(Faccio,2006;Fan et al.,2007)。进一步研究表明,产权保护越差及金融市场化程度越低的地区,由于无法利用市场化的手段获取信贷资源,民营企业更有动机建立政治关联,政治关联对企业的保护作用也越明显。

本文基于融资约束视角研究政治关联对企业生存的影响,为促进中国企业可持续发展提供了丰富的政策涵义。建立政治关联可以在一定程度上缓解企业的融资约束,但是并不能彻底解决企业的融资难困境,同时,政治关联本身也会对企业产生负面影响,因此,建立政治关联仅仅是在制度环境较差情形下的一个次优的选择。为了从根本上消除民营企业融资难从而提高企业生存率,政府应把市场能做得好的事情交给市场去做,切实减少对微观经济活动的干预,进一步深化金融体制市场化改革。归根结底是要正确处理政府和企业的关系,推动市场在资源配置中起决定性作用。

[1] 包群、叶宁华、王艳灵:《外资竞争、产业关联与中国本土企业的市场存活》, [J]经济研究,2015(7)

[2] 陈勇兵、蒋灵多:《外资参与、融资约束与企业生存——来自中国微观企业的证据》, [J]投资研究,2012(6)

[3] 陈勇兵,蒋灵多,周世民:《金融制度安排、融资约束与企业生存》,第三届陈彪如金融论坛获奖论文。

[4] 陈钊、陆铭、何俊志:《权势与企业家参政议政》, [J]世界经济, 2008(6)

[5] 樊纲、王小鲁、朱恒鹏:《中国市场化指数. 各省区市场化相对进程2011年度报告》,载《经济科学出版社》。

[6] 胡旭阳:《民营企业家的政治身份与民营企业的融资便利——以浙江省民营百强企业为例》, [J]管理世界,2006(5)

[7] 罗党论、甄丽明:《民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据》, [J]金融研究,2008(12)

[8] 罗长远、陈琳:《Fdi是否能够缓解中国企业的融资约束》, [J]世界经济,2011(4)

[9] 潘红波、夏新平、余明桂:《政府干预、政治关联与地方国有企业并购》, [J]经济研究,2008(4)

[10] 世界银行:《政府治理、投资环境与和谐社会:中国120个城市竞争力的提升》,载《中国财政经济出版社》。

[11] 孙铮、刘凤委、李增泉:《市场化程度、政府干预与企业债务期限结构——来自我国上市公司的经验证据》,载《经济研究》2005 第5期。

[12] 谢千里、罗斯基、张轶凡:《中国工业生产率的增长与收敛》, [J]经济学季刊,2008(3)

[13] 于蔚、汪淼军、金祥荣:《政治关联和融资约束:信息效应与资源效应》, [J]经济研究,2012(9)

[14] 余明桂、潘红波:《政治关系、制度环境与民营企业银行贷款》, [J]管理世界,2008(8)

[15] 张杰、刘东:《商业信贷、融资约束与我国中小企业融资行为——基于江苏省制造业企业的问卷观测和实证分析》, [J]金融论坛,2006(10)

[16] 张敏、张胜、申慧慧、王成方:《政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据》, [J]管理世界,2010(11)

[17] Agrawal, A. and Knoeber, C. R., Do some Outside Directors Play a Political Role[J], Journal of Law & Economics, 2001, 44(1): 179-198.

[18] Allen, F., Chakrabarti, R., De, S., Qian, J. and Qian, M., Financing Firms in India[D], World Bank Policy Research Working Paper, 2006, (3975).

[19] Bai, C. E., Lu, J. and Tao, Z., Property Rights Protection and Access to Bank Loans[J], Economics of Transition, 2006, 14(4): 611-628.

[20] Bartelsman, E., Scarpetta, S. and Schivardi, F., Comparative Analysis of Firm Demographics and Survival: Evidence From Micro-Level Sources in Oecd Countries[J], Industrial and Corporate Change, 2005, 14(3): 365-391.

[21] Bridges, S. and Guariglia, A., Financial Constraints, Global Engagement, and Firm Survival in the United Kingdom: Evidence From Micro Data[J], Scottish Journal of Political Economy, 2008, 55(4): 444-464.

[22] Che, J. and Y. Qian, Institutional Environment, Community Government and Corporate Governance: Understanding China’s Township-Village Enterprises[J], Journal of Law, Economics and Organization, 1998, 14: 1~23.

[23] Chen, C., Li, Z. and Su, X., Rent Seeking Incentives, Political Connections and Organizational Structure: Empirical Evidence From Listed Family Firms in China[D], City University of Hong Kong Working Paper, 2005.

[24] Chen, M. and Guariglia, A., Financial Constraints and Firm Productivity in China: Do Liquidity and Export Behavior Make a Difference? [J], Journal of Comparative Economics, 2013, 41(4): 1123-1140.

[25] Claessens, S. and Tzioumis, K., Measuring Firms’ Access to Finance[R], World Bank, 2006.

[26] Cox, D. R., Regression Models and Life-Tables[J], Journal of the Royal Statistical Society, 1972,: 187-220.

[27] Cull, R. and L. C. Xu, Institutions, Ownership and Finance: The Determinants of Profit Reinvestment Among Chinese Firms[J], Journal of Financial Economics, 2005, 77: 117~146.

[28] Faccio, M., Politically Connected Firms[J], American Economic Review, 2006, 96(1): 369-386.

[29] Faccio, M., Masulis, R. W. and Mcconnell, J., Political Connections and Corporate Bailouts[J], The Journal of Finance, 2006, 61(6): 2597-2635.

[30] Fan, J. P., Wong, T. J. and Zhang, T., Politically Connected Ceos, Corporate Governance, and Post-Ipo Performance of China's Newly Partially Privatized Firms[J], Journal of Financial Economics, 2007, 84(2): 330-357.

[31] Feenstra, R. C., Li, Z. and Yu, M., Exports and Credit Constraints under Incomplete Information: Theory and Evidence From China[J], Review of Economics and Statistics, 2014, 96(4), 729-44.

[32] Girma, S., Görg, H. and Strobl, E., The Effects of Government Grants On Plant Survival: A Micro-Econometric Analysis[J], International Journal of Industrial Organization, 2007, 25(4): 701-720.

[33] Guariglia, A. and Mateut, S., Political Affiliation and Trade Credit Extension by Chinese Firms [D], Nottingham University Business School Research Paper, 2011.

[34] Guariglia, A., Liu, X. and Song, L., Internal Finance and Growth: Microeconometric Evidence On Chinese Firms[J], Journal of Development Economics, 2011, 96(1): 79-94.

[35] Harrison, A. E. and McMillan, M. S., Does Direct Foreign Investment Affect Domestic Credit Constraints[J], Journal of International Economics, 2003, 61 (1): 73 - 100.

[36] Hellman, J., G. Jones, and D. Kaufmann, Seize the State, Seize the Day: State Capture and Influence in Transition Economies[J], Journal of Comparative Economics, 2003, 31: 751~773.

[37] Hess, W. and Persson, M., The Duration of Trade Revisited: Continuous-Time vs. Discrete-Time Hazards, Working Paper [D], Department of Economics, Lund University, 2010,

[38] Hricourt, J. and Poncet, S., FDI and Credit Constraints: Firm Level Evidence in China[J], Economic Systems, 2009, 33 (1): 1 - 21.

[39] Huang, Y., Selling China: Foreign Direct Investment During the Reform Era[M], Cambridge University Press, 2003.

[40] Johnson, S., Kaufmann, D., Mcmillan, J. and Woodruff, C., Why Do Firms Hide? Bribes and Unofficial Activity after Communism[J], Journal of Public Economics, 2000, 76(3): 495-520.

[41] Li, H., and L. A. Zhou, Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China[J], Journal of Public Economics, 2005, 89: 1743-1762.

[42] Li, H., L. Meng and J. Zhang, Why Do Entrepreneurs Enter Politics?Evidence from China[J], Economic Inquiry, 2006, 44: 559~578.

[43] Li, H., L. Meng, Q. Wang, and L. Zhou, Political Connections, Financing and Firm Performance: Evidence from Chinese Private Firms[J], Journal of Development Economics, 2008, 87(2): 283-299.

[44] Li, Z. and Yu, M., Exports, Productivity, and Credit Constraints: A Firm-Level Empirical Investigation of China[J], Economic Research Journal, 2013, 48(6): 85-99.

[45] Musso, P. and Schiavo, S., The Impact of Financial Constraints On Firm Survival and Growth[J], Journal of Evolutionary Economics, 2008, 18(2): 135-149.

[46] Pearson, M. M., China's New Business Elite: The Political Consequences of Economic Reform [M], University of California Press, 1997.

[47] Rosenbaum, P., Rubin, D., Constructing a Control Group Using a Multivariate Matched Sampling Method that Incorporates the Propensity Score[J], American Statistician, 1985 ,39: 33-38.

[48] Whited, T., Debt, Liquidity Constraints, and Corporate Investment: Evidence from Panel Data[J], Journal of Finance, 1992, 47( 4 ): 1425 - 1460.

Political Affiliation, Financial Constraints and Firm Survival

CHEN Yong-bing, JIANG Ling-duo, XING Lu

(Xiamen University, Xiamen, 361005,China; Renmin University of China, Beijing, 100872, China; Zhongnan University of Economics and Law, Wuhan, 430073, China)

Firm political affiliation is widespread in Chinese relationship dominant social structure background. Whether it is possible that building a political affiliation to reduce the risks of firm exiting the markets via ease the firm financial constraints? We use a panel of Chinese private firms over the period 1999-2007 and adopt a duration model to study the role of political affiliation in firm finance, furthermore, to study whether it effects firm survival. The results reveal that political affiliation can reduce the risks of firm exiting the markets via ease the firm financial constraints, and with the increasing of the levels of political affiliation, the effects of financial constraints become lower; We verifies that political affiliation is only a suboptimal choice in the absence of a formal system, political affiliation cannot completely solve the enterprise financing difficulties. Correctly handle the relationship between government and market, making the market to play a decisive role in the allocation of resources is the fundamental way to solve the problem.

Political Affiliation; Financial Constraints; Firm Survival

F121

A

2095-7572(2017)02-0087-22

〔执行编辑:秦光远〕

2017-1-23

中国人民大学2015年度拔尖创新人才培育资助计划成果;教育部人文社会科学研究规划基金项目(13YJA790152);霍英东教育基金会第十四届高等院校青年教师基金基础性研究课题(141085)。

陈勇兵(1978-),男,湖南耒阳人。厦门大学经济学院教授、博士;

蒋灵多(1989-),女,江西上饶人,中国人民大学商学院博士研究生;

邢露(1993-),女,安徽芜湖人,中南财经政法大学工商管理学院硕士研究生。