上市公司再融资偏好教学设计研究

2017-05-31徐飞

徐飞

摘 要:中国上市公司再融资方案制定上要综合考虑成本收益、风险等因素,最终的融资方案需同时符合原股东、新投资人的风险收益要求。文章基于Ross信号传递理论,论证管理层融资偏好代理行为的存在,并构建基于成本收益、财务风险、经营风险在内的多目标再融资博弈模型,有助于完善上市公司再融资教学设计。

关键词:再融资 代理行为 博弈分析

中图分类号:F830.91 文献标识码:A

文章编号:1004-4914(2017)05-099-02

一、理论基础

根据资金性质,上市公司再融资包括权益融资和债务融资,按融资方式可分为公司债券、企业债券、可转换债权、公开增发、配股、定向增发等,不同的再融资方式会对公司的盈利能力、资产结构、财务风险等产生影响,再融资参与方的风险收益也会不同。唐纳森(1961)认为管理者更偏好于依靠内部融资来解决投资项目所需资金,只在特殊情况下管理者才会考虑增发股票来筹集资金,以此提出了优序融资理论。Myers(1984)则强调信息不对称性,提出新优序融资理,认为在信息不对称下公司尽量减少外部股权融资或其他风险融资,需要外部融资时优先选择债权融资。Noe(1988)在假设市场投资者特定的行为与信念前提下,证明企业并不必然偏好于债务融资。Frank和Goyal(2002)对1971—1998年美国资本市场进行实证检验,发现内部融资并不充分,外部融资被大量使用,债务融资并不比股权融资具有显著优势。

上市公司定向增发中存在一个普遍事实,即定向增发的折价发行,我国公司法规定定向增发最低折扣不得低于前20个交易日均价的90%。Wruck(1989)、Barclay,Holdemess and heehan(2005)认为定向增发折价实为监管成本,通过私募发行方式上市公司引入了一个有动机和能力去监控管理层的积极投资者,从而降低管理層的代理成本,并促使公司改善业绩,折价实为该监管行为补偿。Myers和Majluf(1984)认为上市公司有好的投资机会时,为维护原股东利益,会避免增发新股融资,避免公司财富向公众转移,但如此又导致投资不足。Hertzel和Smith(1993)研究认为,定向增发折价是私人投资者发现上市公司存在好投资机会的信息费用,是公司利好消息的一种反应,因为公司通过定向增发解决了Myers和Majluf投资不足问题。

二、再融资偏好教学内容设计

代理成本系指因代理问题所产生的损失,以及为解决代理问题所发生的成本。由于信息的不对称,股东无法知道经理人是否在为股东收益最大化而努力工作,还是已经满足既定的投资回报水平以及自身效益最大化。上市公司再融资偏好中同样存在着管理层代理行为。

1984年,Myers等提出3种管理者目标函数,并以管理者作为原股东利益代表者身份构建分析模型,进行有效融资顺序分析,提出信息不对称可能导致投资不足,股权发行会导致利益转移,而债务融资可以避免价值损失,内部融资是企业的首选,如果需要外部融资,则偏好债务融资。Myers等的分析模型中,管理者与原股东利益完全一致,现实中所有权与经营权的分离,很难实现二者的完全一致。

Ross提出的信号传递理论则认为,管理者可以代表自己利益来做决策,并给出其利益构成要素。本文在Ross信号理论基础上,假定管理层的收益主要细分为工资和绩效两大块,工资是按照级别、薪资制度确定,绩效则与公司盈利状况成正比,管理者会追逐绩效的最大化。

(一)模型假设

以下为再融资偏好的管理层代理行为博弈模型假设:(1)管理层在一定的法律法规、规章制度框架下追求个人利益最大化;(2)管理层的收益包括既定水平的工资和与公司盈利成正比的绩效;(3)股东作为公司所有者,追求公司盈利最大化;(4)再融资方案实施前,公司股东为原股东,原股东与投资人是资金使用方和提供方的关系,无论是债券融资和增发融资;(5)债券资金使用成本为支付的税后利息,增发股权资金使用成本为新股东按比例分得的净收益;(6)再融资方案选择参与人为管理层与原股东,外在投资人不参与融资方案选择。

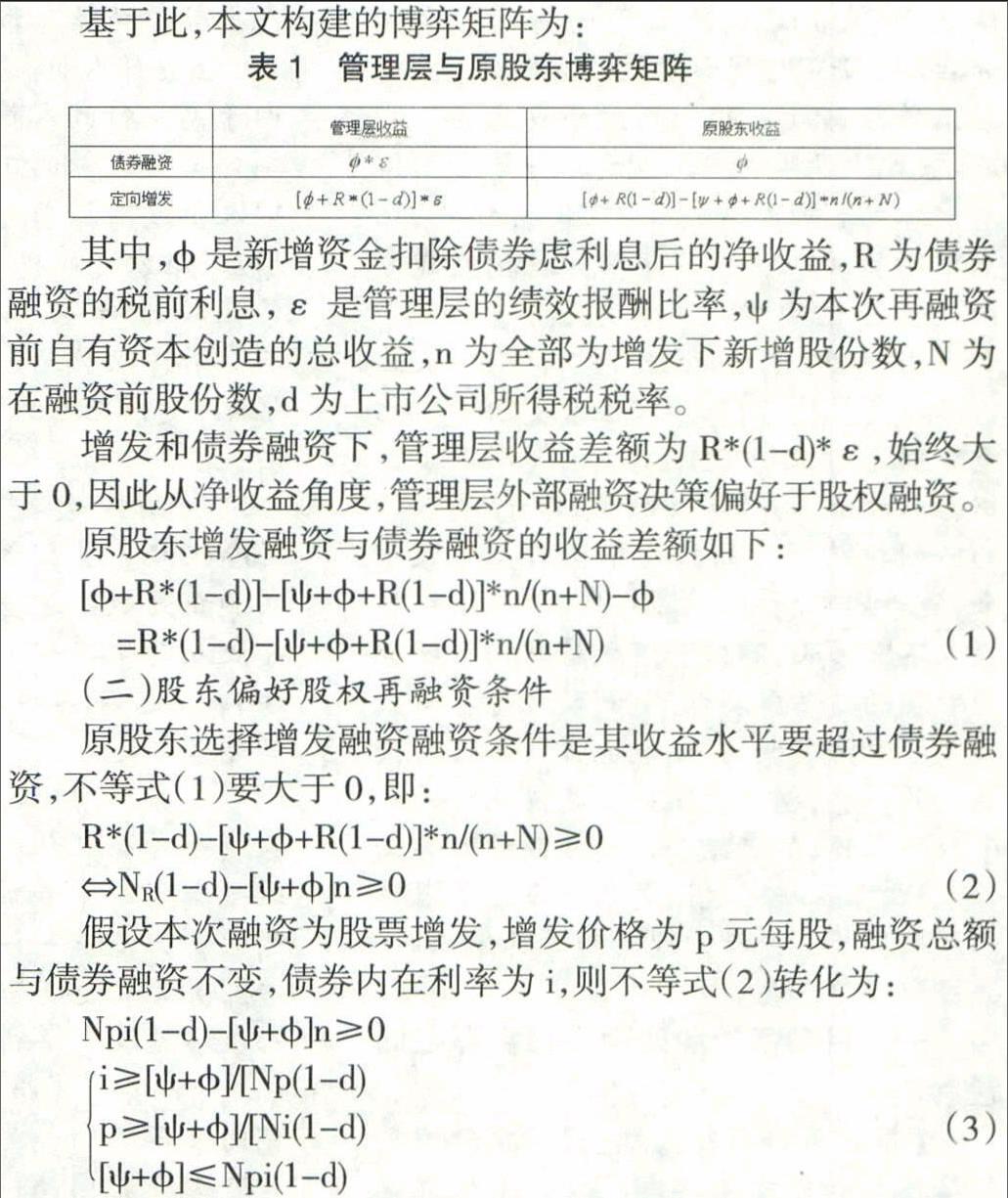

基于此,本文构建的博弈矩阵为:

其中,?准是新增资金扣除债券虑利息后的净收益,R为债券融资的税前利息,ε是管理层的绩效报酬比率,?鬃为本次再融资前自有资本创造的总收益,n为全部为增发下新增股份数,N为在融资前股份数,d为上市公司所得税税率。

增发和债券融资下,管理层收益差额为R*(1-d)*ε,始终大于0,因此从净收益角度,管理层外部融资决策偏好于股权融资。

三、教学总结

不同定向增发价格、不同盈利水平、不同债券成本,使得原股东对股权再融资和债券再融资存在差异,而管理层基于绩效收益最大化,更倾向于股权再融资,于是管理层与原股东之间存在分歧,特殊情况下可能导致代理行为发生,例如公司在融资方案确定上,管理层为了实现股权再融资,可能从日常经营管理、财务核算、内部控制、项目决策等进行操纵行为,向股东发出有偏差信号,使股东倾向股权再融资。

这与经典财务理论相符,股东偏好债权融资,管理者偏好股权融资,管理者与股东之间存在一种博弈,股东试图有效控制管理者,让管理者的决策代表股东的利益,而管理者出于自身效用考虑,并不一定代表股东利益,于是引发了代理行为。Jensen和Metkling的代理成本理论中,如果管理者持股比例为100%,即股东同时也是管理者,这样管理者与股东利益趋于一致,不存在代理成本;如果管理者持股比例不足100%,管理者与股东利益将不完全一致,则存在代理成本。

陆正飞(2004)应用调查问卷形式,向所有在深交所上市交易的500家上市公司的董事会秘书发放调查问卷,在选择偏好股权融资的289家样本企业中,公司之所以偏好股权融资,首先是相对于负债融资而言,股权融资的成本较低,其次是股权融资不必还本,分红也可灵活掌握。董事会秘书主要面向董事会、公司高管,此次问卷调查更代表的是管理层对再融资的偏好,正如调查结果显示,管理层更看中股权融资不必承担固定成本,分红政策也是可控的,实际支付给股东的成本要低于债券融资,正反应了管理层与股东之间的利益分歧,管理层并未重视股东利益,侧面印证了再融资偏好的代理行为存在。