互联网金融综合经营的风险防控对策

2017-05-30周汉君

周汉君

摘 要:互联网金融迅速崛起,传统金融机构和互联网企业纷纷提供多元化的互联网金融服务。在这种模式下,企业发挥了规模经济和范围经济的优势,也带来了财务管理、公司治理以及利益冲突等风险。本文深入研究我国各大主流互联网金融综合经营主体,分析了综合经营的互联网金融企业进行风险防控的方向。

关键词:互联网金融 风险 综合经营 控制

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2017)05(b)-026-02

近年来,我国移动互联网、云计算、大数据等为主的信息技术发展迅速,使传统金融机构的经营模式受到冲击,银行、保险、证券等金融行业以及相关的类金融行业正逐渐相互交叉融合。同时,阿里巴巴、腾讯、百度、京东等大型互联网企业陆续进入金融业务领域,在第三方支付结算、消费金融、小额贷款、财富管理等领域发展迅速,甚至有些企业已经涉足金融三大产业,具有综合经营特征。

1 我国互联网金融综合经营实践及其主要特征

在互联网崛起前传统金融业存在综合经营即混业经营,如今互联网金融业也存在综合经营。直接或间接同时开展网络借贷、互联网支付、股权众筹融资、互联网保险、互联网基金销售等互联网金融业务中两类以上的金融机构、互联网企業等机构就属于互联网金融综合经营的范畴。带有互联网特征的“跨业”金融业态,不仅具有传统金融的风险特征,还伴有互联网技术、信息、安全等风险。

1.1 互联网金融综合经营实践

2013年的“余额宝”推出后,国内的互联网金融发展突然加速。第三方支付、网络小额贷款、P2P、众筹融资、大数据征信、互联网货币等创新层出不穷。同时,不少创业型的互联网公司出现,投资并购不断。

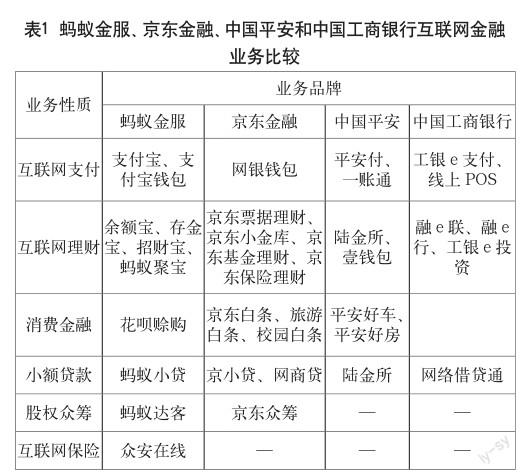

目前,我国互联网金融综合经营可以大致分为三大模式,即电商平台模式、网络社交平台模式以及传统金融机构互联网化模式。主要是由大型的传统金融、互联网企业以及实业公司牵头成立,通过设置子公司、控股公司、互联网金融事业部等形式从事跨业互联网金融业务[1]。

1.2 现阶段我国互联网金融综合经营的特征

1.2.1 依托平台大数据

以电商平台、社交平台以及传统金融服务平台的大数据为基础,运用云计算、数据挖掘等技术将海量客户数据应用于客户分析、信用评估、风险管理等关键领域。例如,蚂蚁金服的“蚂蚁小贷”业务是基于淘宝、天猫、阿里巴巴批发网等电子商务平台上的大量客户信用以及行为数据。京东金融的“京小贷”业务也是如此,实现了向小微企业批量发放纯信用小额贷款。

1.2.2 满足客户一站式金融服务需求

以互联网金融平台和通用账户为核心开展集约化、一站式的金融服务,增加客户品牌忠诚度。如蚂蚁金服的“蚂蚁聚宝”,涵盖了招财宝、余额宝、股票、基金等多种理财功能,用户只需一个账号即可享受一站式的移动理财服务。中国平安的“一账通”也是如此。

1.2.3 以互联网支付为媒介

近年来各大互联网金融巨头纷纷进入第三方支付领域,抢占市场。主要是因为支付中介服务可以帮助他们实现电子商务、小额信贷、投资理财等业务的无缝连接。

1.2.4 利用长尾市场拓展创新业务

过去传统金融业不够重视长尾客户,认为在长尾客户身上花精力,只会增加成本。但是随着互联网的发展,对长尾客户的管理网络化的批量管理,大大降低了成本。单个用户的长尾资金虽然少,但是乘以庞大的基数就成为了一笔不小的高度碎片化的资金。通过相关技术手段进行整合和汇集后,虽然损失了一些中间收入,但是较大收益能够覆盖这部分成本,成为重要的收入增长点。如腾讯旗下微众银行以服务个人消费者和小微企业的“个人小贷”业务;中国工商银行的“工银e缴费”、“工银e投资”、“网络借贷通”等。“长尾”(The Long Tail)这一概念是由《连线》杂志主编Chris Anderson最早提出,用来描述诸如亚马逊和Netflix之类网站的商业和经济模式。对于银行来说,这些小客户就是“长尾”,余额宝是第一款意识到了“长尾”客户价值的基金产品,单个用户的购买量虽小,但庞大基数成就了余额宝的奇迹。

2 互联网金融综合经营的风险分析

互联网金融综合经营设计业务众多,不仅涵盖了传统金融业综合经营的风险,还有其自身的特点。互联网金融业务创新层出不穷,很多业务从国外引进尚处于初创期,需要本土化的过程,因此很多风险是隐蔽的、不确定的。互联网金融企业经营规模一般较大,与金融体系内的主要金融机构业务来往密切,可以说部分互联网金融机构已经对系统性风险产生影响。

2.1 风险的交叉传染性更强

互联网信息技术的发展,使信息传递突破了时空的限制,提高金融效率的同时也加速了金融风险的累积速度和传播速度。在网络化的互联网金融环境中,负面信息的扩散速度也会加快,且预防难度大,救助成本高。互联网金融与传统金融的合作加深也增强了二者的市场关联程度,从而扩大了风险传染的路径。如一些银行利用电商平台的大数据进行信用评估和信贷决策,以及互联网金融平台的资金与传统货币市场和债券市场的资金无缝对接。一旦互联网金融系统性风险爆发,将加大对金融系统和实体经济冲击。

2.2 长尾风险

由于长尾客户基数大,他们中的大部分对金融知识了解不够深入,往往他们的行为容易出现集体非理性。一旦负面的非理性行为涉及人数较多,就会出现风险,对社会的负外部性大。互联网金融企业服务主要是那些无法在传统金融系统获得融资的小微企业以及个体工商户。这些客户本身风险较高,一旦经济下行就可能出现“大数据”模型失效,不良率攀升。

2.3 部分平台的风险联动

这里的部分平台是指那些具有相似业务且规模小的机构,他们可能在同一时间段陷入困境或冲击,那么消费者集体的行为反应,可能引发系统性风险。如一些实力较弱的P2P平台,自身的注册资本低,高杠杆和期限错配风险很高。他们当中部分平台如果出现无法兑付风险时,容易导致整个行业出现挤兑风险。

3 互联网金融综合经营的风险防范建议

拥有完善的内控制度和风险管理体系是互联网金融企业综合经营的基础。综合经营可以发挥规模经济和范围经济的优势,收入多元化的同时降低了成本,分散了风险。然而,在实践中,由于“跨业”经营的业务链条长、利益冲突多、管理层级多等问题,部分企业的公司治理跟不上、战略规划不清晰、内控和风险管理体系不完善等问题,综合经营的优势难以得到充分发挥,不仅没有实现股东价值最大化,还带来更多的风险。

对于互联网金融综合经营的风险防控,既要完善企业的内部控制与风险管理,还需要监管部门的严格监管。

3.1 互联网金融企业内部控制的方向

3.1.1 建立系统性的内部控制体系

第一,建立健全完善的業务授权审批体系,确保决策和运作在此框架下运行。第二,完善集团公司的并表管理的信息系统。既要符合外部监管的要求,还要满足集团内部各层次风险和运行信息的采集、分析等。第三,要有能够应对各种可预测的突发事件的应急预案。开展应急演练和压力测试,重点加强关键部门、岗位的应急能力。如信息系统的灾后恢复能力等。

3.1.2 完善风险监控体系

第一,建立全面覆盖、分层交叉的风险控制体系,对敏感关键部门进行合理分工,如风险管理、财务、审计、监察、集合等。第二,设立集团直接管理的风险管理部门,该部门负责对业务部门和专业公司实施监督。将风险管理条线与业务条线分开,有助于集团统一制定风险战略规划和方案。第三,建立高效的风险预警系统,根据互联网金融各种业务的特点,开发并完善相应的风险计量模型。如资产质量、资本充足率、股权结构变动、盈利能力等,对操作风险、交易风险、合规风险等各类风险类型进行全覆盖持续监控。第四,应加强员工的知识技能培训,尤其是强化重点岗位领导岗位的风险意识。

3.1.3 建立防火墙制度

第一,建立信息防火墙。严格规范信息共享的操作流程、契约关系以及权限管理,控制过度的部门间信息流动,严格保密非公开客户信息。第二,建立机构、业务和资金方面的防火墙。对于跨业经营的互联网金融企业,应该确保独立的法人机构权责分明,分业部门或子公司之间业务交叉,应按照监管规定和章程进行。加强资金链条的各项管理与控制,对资金流向与用途实时监控,设置交易限额,防止风险。第三,建立人事防火墙。对于董事、高管人员以及其他职员从事其他互联网金融业务公司之间的兼职,应该进行限制。

3.2 监管部门关注的方向

3.2.1 加强互联网金融监管协调

以央行为首的监管部门应设计出一套完善的针对互联网金融控股公司的审慎监管标准,对各项具体业务应有相应的监管机构管理,统筹机构监管与功能监管。

3.2.2 尽快明确互联网金融综合经营主体的归口监管部门

过去我国长期是分业经营、分业监管,互联网金融崛起后,大型金融控股公司开始出现,跨业的综合经营使现行的分业监管出现各种难题。监管部门应该尽快研究《金融公司控股法》,明确综合经营的金融控股公司的法律性质、内容管理、业务范围、行为规则、监管模式等规定。尽快研究跨行业、跨市场的监管规则。从严监管的同时,也要给互联网金融综合经营一定的空间[2]。

3.2.3 健全互联网金融清算体系

为了确保客户资金安全,不被挪用、混用,需健全资金清算风险管理制度。积极研究互联网金融企业接入系统的相关条件、应急安排等,支持符合条件的企业接入支付系统。提高清算效率的同时加强对资金流和信息流的检测。

3.2.4 完善金融消费者权益保护机制

我国存在大量的金融消费者对如何鉴别互联网金融风险等金融知识缺乏了解,尤其是那些长尾客户,这些群体的盲目行为可能引发系统性风险。因此,相关部门应该积极沟通制定互联网金融消费者教育规划,甚至会同教育部把金融知识纳入国民教育体系。积极探索“一行三会”与消费者权益保护司协调机制,充分发挥对互联网金融消费者合法权益的保护功能[3]。

3.2.5 建立完善的互联网金融综合经营统计监测体系

积极探索科学合理的统计指标体系,实现跨部门数据共享。加强对融资利率、资金流向、交易背景等详细信息的动态监测。加强对日常风险和跨市场、跨平台风险的监测。

参考文献

[1] 肖翔,洪欣.互联网金融综合经营的主要模式与发展研究[J].金融与经济,2015(10).

[2] 王俊,赵国锋.我国互联网金融发展及其监管问题探析[J].改革与战略,2017(3).

[3] 郑联盛.中国互联网金融:模式、影响、本质与风险[J].国际经济评论,2014(5).