收入确认的总额法与净额法现状及分析

2017-05-30张忠华

张忠华

摘 要:近几年的会计实务中,出现了越来越多的收入确认总额法还是净额法确认的问题,在上市公司以及新三板挂牌公司,同类型业务也产生了截然不同的收入确认政策。新兴行业和新颖的业务模式的涌现,对会计界及审计界专业人士提出了更多的专业素质要求和更广阔的判断空间。本文分析了普遍存在总额法或净额法确认收入疑惑的贸易业务、人力资源服务业务、物业管理业务、出口业务等,并提出了解决方法,以促进相关行业会计核算的规范化。

关键词:收入确认 总额法 净额法

中图分类号:F233 文献标识码:A 文章编号:2096-0298(2017)07(b)-145-02

1 收入确认方法采用现状

1.1 贸易业务

就交易的业务模式来讲,传统的贸易是批量购进、分批次销售。近年来,出现了基于各种目的的非主营大宗贸易业务。该类大宗贸易的主要特点是以销定采、与上下游签署的合同条款除价格外基本一致且日期相同或相近、货物直接由供应商发送至客户等。

实务中,同时在境内和香港上市同一企业,披露的收入确认方法却不一致。比如茂业商业,其2016年年报收入总额为94.14亿元,其会计政策中披露收入确认政策为“在已将商品所有权上的主要风险和报酬转移给买方,既没有保留通常与所有权相联系的继续管理权,也没有对已售商品实施有效控制,收入的金额能够可靠地计量,相关的经济利益很可能流入企业,相关的已发生或将发生的成本能够可靠地计量时,确认商品销售收入的实现”。而其母公司茂业国际(香港上市)2016年合并报表收入为69.25亿元,远小于茂业商业的收入。茂业国际的收入类型包括特许专柜销售佣金和直销等其他收入,在会计政策中披露的收入确认政策中,“特许专柜销售佣金与相关特许专柜经销商销售商品时予以确认。”年报显示,茂业商业的特许专柜销售总额为116.11亿元,特许专柜销售佣金为19.09亿元。根据其报告分析,茂业商业境内的财务报告,无论何种类型的收入,均采用的是总额法确认收入;而其母公司茂业国际,对于合并范围内的“特许专柜销售业务”,采用的是净额法确认收入。

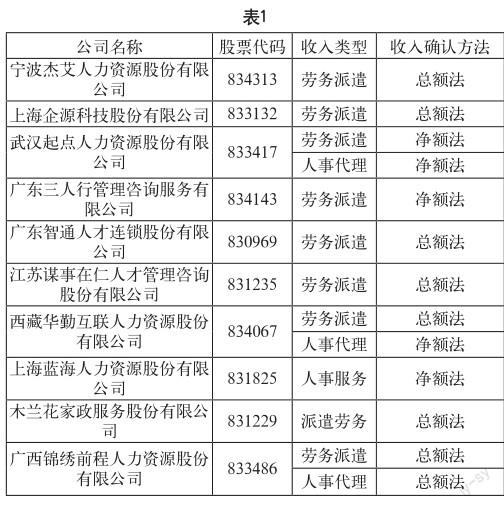

1.2 人力资源业务

人力资源业务主要提供劳务派遣服务、社保代理、人事代理、劳务外包服务等。为比较其收入确认方法,从新三板挂牌的人力资源企业中选取了10个企业进行比较,如表1所示。

江苏点米网络科技股份有限公司在2015年发布公告,自2015年起,收入确认方法净额法改为总额法确认,变更后,2014年的收入由1037万元调整为3.84亿元。

而在2017年4月刚过会的猎头第一股北京科锐国际人力资源股份有限公司(简称科锐国际),其业务类型与上述企业相似,披露的收入确认的具体方法为:公司的营业收入主要为提供劳务收入,收入的金额按照公司在日常经营活动中提供劳务时,已收或应收合同或协议价款的公允价值确定。收入按扣除服务折让及服务退回的净额列示。

1.3 物业服务业务

物业服务主要是提供物业管理、水电暖费用收取等业务。涉及收入总额法与差额法确认之争的部分是水、电、暖业务。

水电暖收取業务的财务核算主要有以下两种情况:(1)物业公司在水电暖公司开立户头,水电暖公司向物业公司开发票,物业公司向业主开发票。(2)物业公司未在水电暖公司开立户头,物业公司代水电暖公司收取费用,并转交给水电暖公司。水电暖公司收到费用后向业主开具发票。在水电暖业务中,既有总额法确认的收入,也有净额法确认的收入。

在近期披露的广州碧桂园物业服务有限公司招股说明书中,显示其收入包括物业管理服务收入、社区增值服务收入、协销服务收入和其他收入,未发现存在转售水电费收入。其应付款项中,2016年3月31日代收业主款项16627万元,主要是公司在运营过程中已经向业主收取但并未支付的水电费和公共资源经营中归属于业主部分的收益款项。从资料分析可知,其水电费并不确认收入。

1.4 出口销售收入

争论之处在于CFR或CIF条件下,出口销售收入是按照总额法还是净额法确认。上市公司广东鸿图披露其收入确认方法为“国外销售的收入确认,以交付给客户,并已经向海关申报出口为确认收入时点,确认产品的全部销售收入”。其2015年主营收入为21.24亿元,其中外销收入为8.88亿元,销售费用中运费为2842万元,其运费采用的是总额法确认至收入中,相关运费支出做销售费用处理。

而同样以外销为主的部分IPO企业中,对于CFR或CIF条件下的外销业务,仅就其中包含的FOB价确认出口销售收入,而将运保费作为代付款项处理。

2 收入采用不同确认方法的影响

由于相同或相近行业采用不同的收入确认准则,最大的弊端在于导致会计信息的不可比性。一是企业规模不可比,以点米科技2014年为例,收入确认政策变更前后,其收入分别为3.84亿元、1037万元,差异巨大;二是导致同行业毛利率差异巨大,同样以点米科技为例,收入确认政策变更前后,其毛利率分别为1.5%、56%。

3 分析及结论

3.1 收入准则的规定及修订方向

在2016年颁布的收入准则中,对收入确认原则进行了界定,如销售商品收入确认原则传统五大条:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。

随着市场经济的日益发展、交易事项的日趋复杂,实务中收入确认和计量出现越来越多的问题,2015年12月,财政部发布了收入准则修订的征求意见稿,相关条款如下。

企业应当根据其在向客户转让商品(或提供服务)前是否拥有对相关商品(或服务)的控制权来判断其从事交易时的身份是主要责任人还是代理人。企业在向客户转让商品(或提供服务)前能够控制相关商品(或服务)的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为代理人,应当按照已收或应收对价总额扣除应支付给供应商价款后的净额或者按照既定的佣金金额或比例确认收入。

在具体判断时,企业应综合考虑所有相关事实和情况。存在以下多个或全部特征的,通常表明企业在向客户转让商品(或提供服务)前已经拥有对相关商品(或服务)的控制权:(1)企业承担向客户转让商品(或提供服务)的首要责任;(2)企业在转让商品(或提供服务)前承担该商品(或服务)的主要存货风险;(3)企业有权自主决定所交易商品(或服务)的价格;(4)企业承担应收客户款项的信用风险。

3.2 税收法规的规定

2016年,国家税务总局发布《国家税务总局关于物业管理服务中收取的自来水费增值税问题的公告》,规定“提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额按照简易计税方法依3%的征收率计算缴纳增值税”; 2016年,财政部、国家税务总局联合发布(财税〔2016〕47号)文件,規定“一般纳税人提供劳务派遣服务,可以以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税”。

3.3 实务操作的意见

结合会计实务、税务以及准则的变化,提出如下意见。

(1)企业管理层应当综合考虑企业的业务实质、经营上下游的控制能力、合同条款、违约处理的经验等。企业是否对其供应商和客户均有实际控制能力。 企业应当结合上下游的合同,综合判断在合同的角色是否为首要的义务人,是否负有履行义务的首要责任。企业是否承担了一般存货风险。企业是否具有定价自主权。企业是否承担了应向客户收取款项的信用风险。

如果上述问题均是否定的答案,则企业实际居于代理人的角色,应当按照净额法确认收入。在财务报表附注中,应当充分披露收入确认的原则,使报表使用者充分了解相关信息。

(2)审计机构应当在充分了解企业经营实质的基础上,对其业务、合同、客户、供应商、资金、税务等情况进行综合分析判断,在传统审计方法的基础上,对收入确认总额法还是净额法存在疑虑的,应当追加实施审计程序,包括:第一,对企业实施风险评估,对企业的业务流程进行充分的了解。对企业的采购部门、销售部门在业务活动中所扮演的角色、定价话语权等方面进行分析,对业务流程进行穿行测试,获取业务实质。第二,查阅采购、销售合同,对关键条款进行对照,并对购销合同背后的业务进行情景分析。第三,对客户和供应商进行访谈,主要核实业务流程,以及上下游对于企业身份的认定,从而为企业是代理人还是主要责任人做出真实判定。

参考文献

[1] 财政部会计司[Z].企业会计准则.

[2] 财政部会计司.关于征求《企业会计准则第14号—收入(修订)(征求意见稿)》意见的函(财办会[2015]24号)[Z].