基于CMM的高校科研经费管理成熟度模型研究

2017-05-30李春阳

李春阳

摘要:针对当前高校科研经费管理存在的问题,结合能力成熟度CMM概念,利用“持续改进”的思想对科研经费管理加以控制,建立了高校科研经费管理成熟度模型-UFCMM,确立了经费管理成熟度的等级模型。该模型由5个一级指标,18个二级指标构成,每个指标包含5个成熟度等级。采用层次分析法(AHP)来确定高校科研经费管理成熟度模型的指标权重,找出影响经费管理效率和质量的关键节点,对科研经费管理水平进行评价。该模型的建立,为提高高校科研经费管理效率,促进高校科研经费管理的规范化及合理化提供了新的思路与方法。

关键词:高等学校;科研经费管理;能力成熟度;模型

中图分类号:G 64;G 47 文献标识码:A 文章编号:1672—7312(2017)04—0374—05

0引言

近年来,随着国家对高校科研经费投入力度的增大,如何合理有效地使用科研经费,提高高校科研经费管理水平,已成为当前高校科研管理工作的重点。据国家统计局去年发布的数据显示,2014年我国研究与试验发展经费支出13 312亿元,投入强度进一步提升至2.09%。高等学校科研经费支出898.1亿元,是2010年的1.5倍。然而,我国高校的科研经费管理模式还存在着相对滞后,科研经费管理不够规范,科研经费的使用不合理等问题,这些都直接影响着科研创新以及科研人员的积极性。针对当前高校科研经费管理存在的問题,引入CMM概念,建立高校科研经费管理成熟度模型UFCMM(University Fund Capability Maturity Model),为高校科研经费管理提供一套标准化的科研经费管理框架体系,通过对这些指标权重的计算,可以衡量和考核高校科研经费管理的主要业务和流程,为明确经费管理路径及方向提供新的思路和方法。

1高校科研经费管理现状

目前我国高校的科研经费从经费来源、预算编制、经费使用、结算处理、监督管理等方面依然存在不少问题,主要体现在以下方面。

1.1科研经费来源多层化

随着科技体制改革和科研经费管理制度的不断改进,高校与企业等社会其他部门的科技合作日益紧密,科研经费来源渠道也呈现出多层化,既有来自于科技部、教育部等教育主管部门的纵向科研经费,也有来自于企业等社会其他部门的横向科研经费。而随着企业对科研合作、科技咨询以及科研成果转让的投入力度不断增大,使得横向科研经费占高校总科研经费的比重日益增大。由于科研合作项目不同,资金来源渠道不同,对资金的管理与成本核算的要求也不同。因此,高校科研经费来源呈现出纵向专业化、横向多元化的格局。

1.2预算编制不合理

通常高校的科研管理部门与财务部门是相互独立的2个部门,加之科研项目众多,难以实现项目经费使用与预算的实时对接,缺乏行之有效的预算控制。科研人员缺乏专业的财务知识,在经费预算编制过程中仅仅依靠经验和主观意识来进行预测,导致预算和实际存在较大差距。部分项目在资金不到位或只使用少部分科研经费的情况下,就能完成项目并结题,甚至有大量结余资金未使用。这充分显示出,项目预算编制不科学,没有根据项目研究的合理需要编制预算,不符合项目预算编制的目标相关性、政策相符性和经济合理性,在主观上也存在能多申请资金就多申请的主观故意。同时,财务部门未能主动参与项目预算编制,或虽然参与项目预算编制,但没有对项目进行深入了解,缺少与科研人员的充分沟通,对项目实际状况缺乏足够认识,导致项目预算与实际需求不符,造成科研经费的极大浪费。

1.3科研经费内控机制不健全

科研经费内控机制是保障经费合理使用的直接依据。内控机制中最关键的是管理办法和相应的项目经费考核指标。资金管理制度和项目管理办法不配套、不统一,导致一些科研人员“钻制度空子”,给科研经费的不合理运作提供可乘之机;项目经费考核指标的不完善,导致科研成本核算困难,科研经费过程管理透明度降低;缺乏激励政策和机制,不能充分调动科研人员积极性,造成科研资金的无序化,不利于有效监管。

1.4各相关部门缺乏联动监管机制

科研经费管理是一项涉及面广、参与主体多、环节复杂的系统管理工程,涉及到科技、财务、审计、招标、设备、资产等多个管理环节,各个部门之间没有建立起联动监管机制,导致科研腐败行为时有发生。科研管理部门缺乏财务监督意识,导致课题经费通过虚拟报账,转移挤占等方式被挪用,串花现象屡禁不止;某些课题在结题以后的很长时间仍不结账,或决算金额与实际支出金额不符,造成大量科研资金浪费。而财务主管部门监管不力,也会导致财务核算简单化以及成本难以控制等问题。只关注于票据是否真实,经费支出是否与预算相符,而忽略了某些财务数据与科研相关性的掌控,无法有效监督经费使用的合理性和相关性,不能为管理者提供有用的财务信息,给项目的成本核算增加难度。审计、设备等部门往往是在课题已经结项,或正在结项阶段才对经费使用情况进行审核,导致监督检查不及时,对于违规现象不能及时提醒并督促整改,以至于科研腐败问题已经发生,再亡羊补牢却为时已晚。

1.5信息系统不对称

高校单项业务信息系统如财务管理系统、科研项目管理系统、科研成果信息系统等没有实现有效的对接,相关管理人员也缺乏及时沟通和交流,因而没有形成信息系统的互动,科研经费管理的信息无法及时、准确地传达给其他管理部门和科研人员本人,导致信息传递严重滞后,不能真实准确地反映出高校科研经费的实际运行状况。

2能力成熟度模型CMM

2.1能力成熟度模型CMM简介

20世纪80年代,美国卡内基梅隆大学软件工程研究所(SEI)率先提出了基于软件过程的能力成熟度模型(CMM),其目的是指导软件研发项目,逐步提升软件的开发能力,最终使组织达到过程能力的最优。这一模型的思想在于“持续改进”和“过程管理”。该模型首先在软件业取得广泛成功,成为了软件业的行业标准。此后,其他领域的理论界和实务界逐渐开始注意到该模型,使得其开始向其他领域推广。国际上比较典型的成熟度模型包括:项目管理成熟度模型(K-PMMM),美国项目管理解决方案公司(Proiect Management Solutions,Inc)的5级项目管理成熟度模型,组织项目管理成熟度模型(OPM3)等。管理能力成熟度模型现在已经被广泛应用于教育、国防、工程等领域,例如人力资源管理成熟度,财务管理成熟度,供应链管理成熟度,教育技术能力成熟度等。这些模型基本上都将成熟度分为4至5个等级,有着近似的结构和基本的构成要素。其中:CMM应用较早,专业性较强,该模型包括5个成熟度等级、18个过程域、52个目标和300多个关键实践。

2.2高校科研经费管理引入CMM的可行性

高校科研经费管理是科学研究过程管理和目标管理的有机结合。它与软件开发管理一样,具有“过程”特性。科研经费全过程管理包括预算编制,经费拨付,经费审核,内部控制,决算,绩效考评等各阶段,是一个动态的管理过程,也是科研经费管理的成熟级别不断提升的过程。同时,由于受项目制约及人员流动性影响,使得科研经费管理在时间、成本、质量方面具有不可预见性,其成本控制相对较难,经费预算与实际支出容易发生偏离,结余经费管理出现随意性。而能力成熟度模型最初产生的目的就在于解决项目延期、预算超支和质量难以保证等问题。鉴于以上原因,将能力成熟度模型引入高校科研经费管理中具有可行性。

3高校科研经费管理成熟度模型(UFCMM)的构建

3.1 UFCMM模型等级

高校科研经费管理成熟度UFCMM是高校对科研经费管理所表现出的整体能力,反映了科研经费管理过程行为可被定义、控制、预测并被持续提高的程度,是针对高校这类科研机构科研经费管理指标能力级别的综合评价。借鉴现有的财务管理成熟度模型,结合高校科研经费管理的特点,UFCMM可构建5个等级(如图1所示):初始级、控制级、规范管理级、量化管理级和优化管理级。图1显示了能力成熟度从低到高的等级和逐级提升的情况。

3.1.1初始级

经费管理处于较为简单较为传统的管理状态,使用基本的日常办公软件工具处理业务数据,管理是无序的甚至是混乱的,没有相应的规章制度,经费管理部门缺乏基本沟通,管理高度依赖人的热情与觉悟,处于粗放的管理阶段。

3.1.2控制级

已经积累了一定的经费管理经验,制定了最基本的经费收支规范,建立起基本科研经费管理流程。通过对制度的随机制定、完善、改进实现控制与管理,但经费管理水平还相对落后,与不断提高的管理需求矛盾日趋尖锐,科研经费管理问题频出,管理开始关注财务制度与内控系统的建设。经费管理部门的沟通意识和过程观念普遍加强。

3.1.3规范管理级

对经费管理实现了制度化和标准化,建立了完善的科研经费管理体系以及资金管理和成本管理的方向,并针对不同级别项目的特点,制度化不同项目的管理模式。经费管理活动有章可循,规范概念深入人心。科研经费的预算管理、资金管理等基本上受到控制,过程可跟踪。注重流程和文档资料的管理以及信息系统的应用。

3.1.4量化管理级

对科研经费管理实现了量化管理,开始建立以计划与预算为核心的科研经费管理体系,过程可预测。注重信息系统的集成、开发和应用,以量化评价高校经费管理过程和经费管理能力,具有一定的风险控制能力。与相关业务部门联系紧密,建立了较完善的内控系统,为高校科研经费管理提供一定的决策支持。

3.1.5优化管理级

注重对经费管理过程的全方位定量分析,重视对科研经费管理过程的探索创新和持续改进,以达到对科研经费过程管理的最优化配置,进而保证高校科研管理工作的质量和效率,提高竞争优势。

3.2模型的特征和指标

根据高校科研经费管理的主要内容,将高校科研经费管理活动划分为组织机构、规章制度、经费执行与控制、量化考核和质量控制、信息系统等5个关键过程域(即一级指标),关键过程域进一步细分为监督机制,财务管理制度,信息公开制度,绩效考评制度,机构设置,权责分配,人员素质,预算编制,预算审核,预算执行,经费结算,绩效考评,决算考核,成本核算,部门沟通与协调,决策支持,系统权限控制,系统稳定性及数据维护等18个关键实务(即二级指标)。如图2所示。

4高校科研经费管理成熟度模型的评价实现

4.1指標权重的确定

采用AHP(层次分析法)方法来确定高校科研经费管理成熟度模型的指标权重。通过咨询财务、科研、审计等领域的5位专家,采用调查问卷的形式,将各专家打分得到的问卷数据进行算术平均,计算出指标权重。具体步骤和方法如下

4.2结果分析

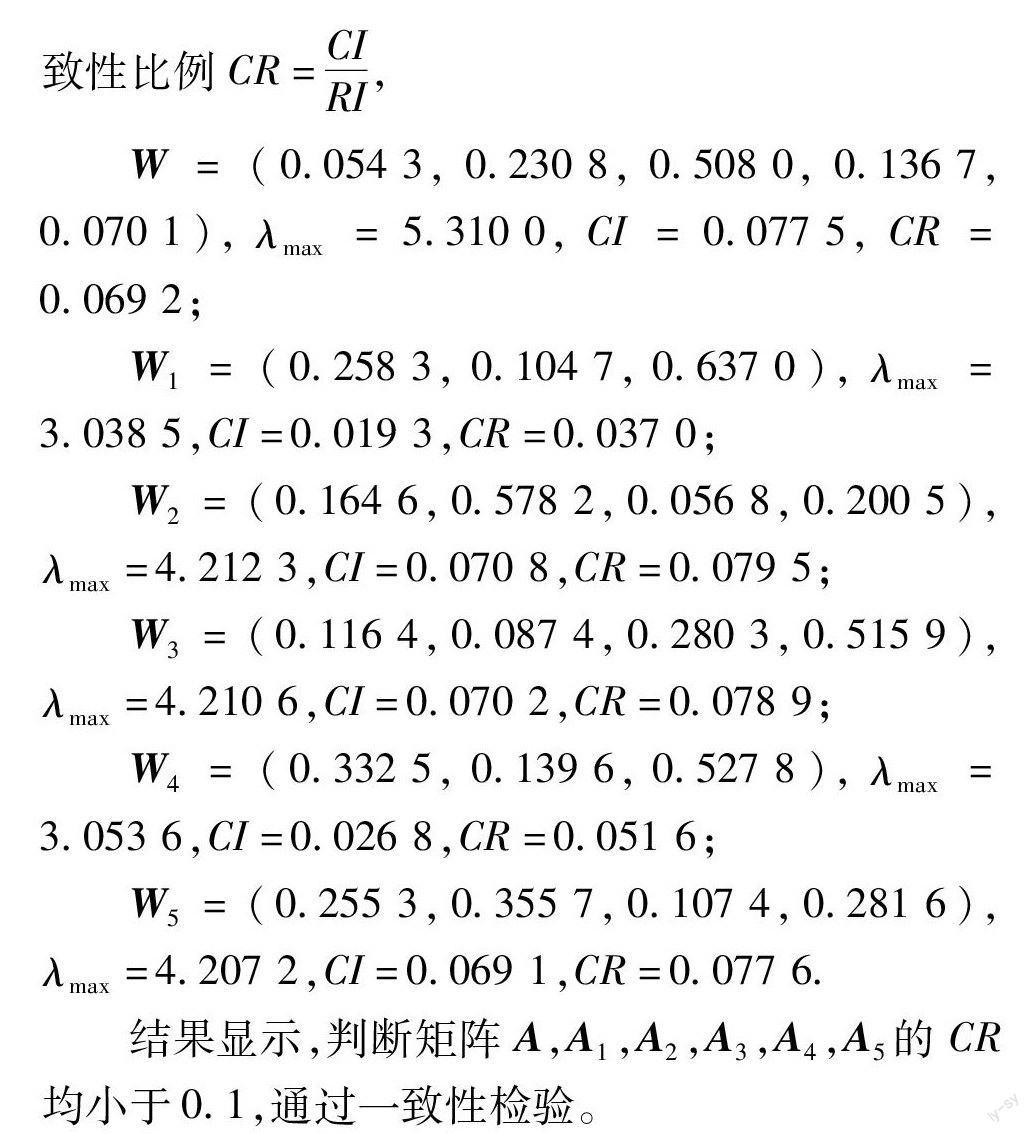

应用层次分析法对高校科研经费成熟度模型进行评价可以得出,规章制度,组织机构,经费执行与控制,量化考核和质量控制,信息系统这5个一级指标的权重分别是0.230 8,0.054 3,0.508 0,0.136 7,0.070 1,说明经费执行与控制这一指标对科研经费管理的影响最大,所占比重最高,而规章制度对科研经费管理的影响次之,量化考核和质量控制排在第3位,信息系统位列第4,组织机构位列第5。而在经费执行与控制的二级指标中,经费结算,预算执行、预算编制和预算审核的权重分别是0.515 9,0.280 3,0.116 4,0.087 4,说明经费结算环节在科研经费管理中至关重要,而预算编制的环节有待加强,预算审核的力度亟待提高。

4.3对策和建议

通过对指标权重的分析,我们要加强对经费执行和控制的管理力度,从制度上加以规范,在科研经费管理办法中规定经费结算的具体要求、方法、步骤和有效期限,并明确课题结余经费的处置方式、过程、时问要求,指导结余经费的结算、核对工作,从制度和程序上保障结余经费核算规范性,杜绝结余经费被挤占、挪用、甚至乱用的行为。其次,要不断提高科研管理和服务水平,强化责任落实、自觉自律和监督查处,要通过监督检查,对于违规现象及时提醒,督促整改,防微杜渐,通过检查及早发现存在问题,提前预防,提前整改,做到关口前移,防范科研腐败滋生。合理有效地使用科研项目经费,提升科学研究的实力和效率,是科研管理的终极目标,也是事业单位进行科学研究工作的根本保障,只有提高事业单位的科研经费管理水平才能更好地为科研工作服务。

5结论

建立高校科研经费管理成熟度模型UFCMM,旨在找出影响经费管理效率和质量的关键节点,对科研经费管理水平进行评价,使管理人员明确自己所处的成熟度阶段,从而对规范科研经费管理机制、确保科研经费的合理使用提供参考。当然,由于各类院校有不同的学科特点及发展方向,对科研经费的管理需求也存在差异,因此,各学校可根据自身特点制定相应的科研经费管理指标体系,确定适合本校的科研经费管理成熟度评价标准。