高职院校审计实训教学浅析

2017-05-30黄金

黄金

摘 要:2016年3月5日,国务院总理李克强作政府工作报告时,首次提出“工匠精神”,而高水平的工匠正是实践中的高手。这是从国家的层面上体现出对操作性人才的需求导向,也意味着人才培养进入重视实际操作的转型时期。审计作为一门实践性很强的学科,对从业人员实际操作能力的要求是鲜明的行业特色。本文通过研究审计实训课程的重要性,具体分析当前实训教学中普遍存在的问题,进而对审计实训课程的系统设计提出合理化建议。

关键词:审计人才 实训教学 高职院校

中图分类号:F243 文献标识码:A 文章编号:2096-0298(2017)03(b)-183-02

1 审计实训教学的性质

审计实训课程是审计学科的一门专业课程。在会计、审计、财务管理等专业学生学习了《基础会计》、《财务会计》、《审计学原理》等课程以后开设。审计实训课程的目的在于通过本课程的学习,提高学生的审计技能和实践能力,更好地适应工作环境,促进学生就业,也为就业后能尽快胜任实际工作提供帮助。

2 审计实训教学的重要性

2.1 政府人才培养规划

从2005年起,国务院颁布《中共中央国务院关于深化教育改革,全面推进素质教育的决定》,首次把培养学生实践能力,加强课程实践性写入中央文件,从而肯定了实践教学在高等教育中的重要性。2014年10月27日,国务院印发了《关于加强审计工作的意见》部署了进一步发挥审计监督的作用,这意味着对我国审计人才的职业素养和实际工作能力提出了更新的要求。作为人才的培养主体——高等院校,必须紧紧围绕政府对人才的需求,及时调整人才的培养模式,为国家和社会培养出合格的人才。

2.2 市场人才目标需求

目前,在对大学生毕业求职情况的有关调查中发现,70%以上的用人单位都指出应届毕业生的实际动手能力是一大缺陷,具有实际操作能力能够立马“上手”的新人非常稀缺,也是用人单位眼中的宠儿。因此“人才紧缺”和“人才过剩”的情况在各个行业普遍存在,这个情况表现在审计行业尤其突出。我国当前从事会计行业的人员已经超过1800万,但是全国取得注册会计师资格的人数还不到25万,社会审计行业人才紧缺是业界的共识。同时,大部分在岗的审计人员都是从会计人员中选拔出来的,并没有进行系统的审计知识的学习和审计经验的积累,从而导致自身能力不足,无法满足工作的需求。因此,系统的知识和熟练的实践技能,是目前审计行业最需要的人才素养。

3 审计实训教学存在的问题

3.1 课程设置不合理

目前,审计基本被并入会计专业教育的范畴(审计大学除外),各院校的专业设置中,审计单独作为独立专业的院校屈指可数。因此,审计专业的实训教学大多是在会计专业的架构下进行的。主要的模式是:完成一套会计模拟账,或者将会计实训课程进一步延伸,把会计实训的完成的会计模拟帐查一查,出具一份审计报告。甚至于很多高校没有设置专门的审计实训课程,直接用会计的实训课程代替。这种依托会计学习审计的理念,并没有真正体现审计专业的特点,无法培养学生分析问题、解决问题的能力,学生也无法学会如何进行审计程序、如何收集审计证据、如何进行循环审计分工协作,这完全不符合学习实际操作能力的教学目标。

3.2 教学模式固化

在当前的审计教育过程中,大部分院校还是采用传统的“填鸭式教学模式”。教师大多数采用“讲授原理——案例分析——模拟案例——教师解答”的方式进行实训课程,整个过程仍是教师长篇累牍地教授,学生被动地接受,案例答案也通常是教师固定的。整个过程学生都没有主动参与进去,和正常课程相比,仅仅是把教室改为实训室而已。这使得学生觉得乏味无趣,教师也缺乏激情。对于审计工作中所需要的“职业判断”几乎没有培养,这使得学生在完成审计实训课程之后仍然无法了解审计真正的思维模式和工作方式,更不可能满足与就业单位的“零接轨”。

3.3 缺乏具有实践经验的教师

当前高职院校的审计实训教师大部分由“学院派”出身的教师担当,这部分教师本身没有审计实际经验,并不熟悉审计实际工作中的流程和审计小组各成员中的协作,也没进行审计实务操作系统的学习。在教授审计概念时,没有能深入浅出的解释,使得学生对概念的把握很模糊;在教授实训时更没有办法“代入式”地引用真实案例解决实际操作中的困难。这使得审计实训课程的实际效果欠佳,不能达到提高学生实际操作能力的预期目标。

4 改进审计实训教学的建议

4.1 设置合理的课程体系

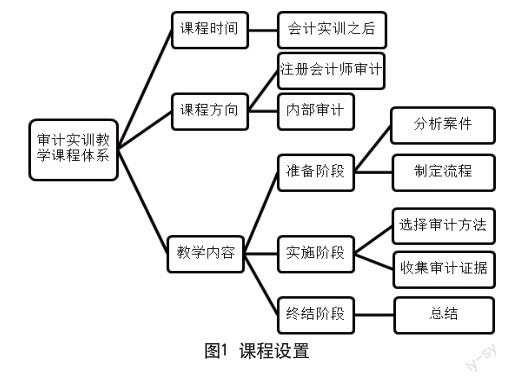

为了提高审计实训的效果,高职院校在审计实训课程的安排设置上应当考虑课程安排的时间和实训针对的就业方向。在时间的选择上,尽量考虑和会计实训安排在同一学期但是晚一些的时间。此时学生已经完成会计实训课程,对相关的概念掌握比较集中,对知识的记忆也较为深刻,同时对整个会计帐薄也非常熟悉,更容易使审计实训达到预期效果。在实训的方向上,选择社会需求更广泛的社会审计和内部审计的范畴,使得学生掌握的实际技能更贴近市場就业的需求,提高学生的求职优势。课程设置如图1。

4.2 反转课堂的引入

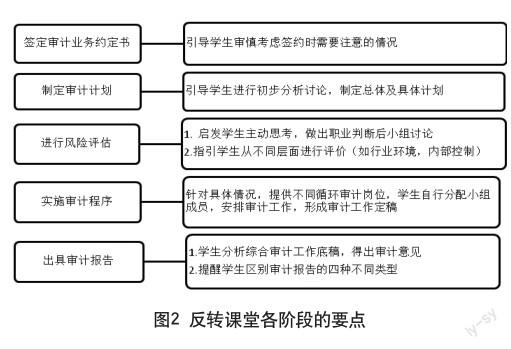

采用反转课堂的理念,将课堂的主动权交给学生,借鉴ERP会计沙盘竞赛的模式,开设以“审计小组”为单位的团队讨论,将班级分成若干小组,按照审计实际业务,分角色模拟整个审计流程。教师在审计各个阶段提醒学生需要考虑的因素和相关的概念知识,组织学生发起小组讨论,但不直接参与。这种模式引导学生在真实的环境下完成整个审计程序,强化相关知识概念的理解,可以调动学生的积极性,发挥他们的主观能动性,提高学生对审计的实际操作性。同时,通过分工协作和小组讨论,提高学生的团队协作能力以及分析问题、解决问题的能力,这样学生能够很好地掌握审计工作的特点和需求,有助于学生真正融入工作岗位,掌握市场真正需要的实践能力。反转课堂各阶段的要点如图2。

4.3 加强师资队伍建设

从上述审计实训课程的反转教学模式可以看出,教师的主要作用是起到启发和引导的作用,因此,教师的水平决定了实训课程的效果。对于目前的“学院派”现状,高职院校应该加强师资队伍建设,完善教师培养计划。具体措施有两个方面。

(1)针对缺乏实践经验的教师,建立长效培养计划,提供参加培训、进修的机会,借鉴学习国内外的教学经验,提高教师自身水平。加强高校与企业的联系,创造条件让教师利用寒暑假或课余时间到会计师事务所挂职锻炼,亲自参加审计实际工作。鼓励教师经常进行实际调研,提高科研水平,促进专业教学。

(2)聘请政府审计、民间审计和企业有丰富经验的专业审计人员兼职高职院校的教学工作,或者进行指导,为师生及时传递审计实务中最新的问题和动态,弥补审计实训教学环节中的不足。

参考文献

[1] 刘国常.审计专业教育综合改革问题研究[J].中国内部审计,2014(10).

[2] 李岩,梁平,李航.高职院校审计实训校本课程开发探析[J].全国商情(理论研究),2012(19).

[3] 段丽娜.浅析独立院校审计实训教学的难题及解决对策[J].财会教育,2015(9).

[4] 缪喜玲.审计实训教学研究[J].河南财政税务高等专科学校学报,2014(13).