碳配额与工业生产相互影响机理及其启示

——基于欧盟数据

2017-05-25张陶新彭羿玮

张陶新,彭羿玮

(湖南工业大学 建筑与城乡规划学院,湖南 株洲 412007)

碳配额与工业生产相互影响机理及其启示

——基于欧盟数据

张陶新,彭羿玮

(湖南工业大学 建筑与城乡规划学院,湖南 株洲 412007)

对2008年以来的欧盟碳配额期货价格和工业生产指数、生产价格指数数据进行分析的结果表明:碳配额期货价格短期内主要受其自身波动的影响,长期来看主要受到生产价格指数的影响;碳配额期货价格的上扬短期里将导致工业生产领域价格上升,并且有利于快速提高工业发展的速度;工业发展速度的提高在中短期内具有抬升碳配额期货价格的效应,但长期经济政策的调整基本可以忽略工业发展速度与碳排放配额期货市场的相互影响。这对我国碳排放交易体系建设具有参考意义。

欧盟;碳交易;碳配额;工业生产

一 引言

应对气候变化正逐渐成为全球的共同行动,日益趋紧的碳排放空间也正成为各国经济社会发展的重要外部约束。作为基于市场机制的温室气体减排措施的碳排放权交易,通过利用市场对资源配置的优化作用,实现全社会低成本减少温室气体排放,从而推动全社会在既定碳排放总量控制下实现最大的产出效益,促进经济发展方式转变。我国早在“十二五”规划纲要中就提出要逐步建立碳排放交易市场,在7省市碳交易试点基础上,我国即将于2017年启动全国碳排放交易体系,全国31个省区市都将纳入全国碳排放权交易范围,覆盖钢铁、电力、化工、建材、造纸和有色金属等重点行业。迄今为止,全球已经建立了20多个碳交易平台,遍布欧洲、美洲和亚洲市场。欧洲气候交易所(ECX)每日的碳交易量占到欧盟碳市场交易总量的80%以上,2010年ECX被美国洲际交易所(ICE)收购后,ICE将ECX的碳交易业务合并至ICE的欧洲期货业务中,成为全球最大碳排放权交易平台,其碳交易状况不仅能够反映欧盟排放权交易体系(EU ETS)的市场态势,同时也反映了全球碳市场的方向。我国于2014年12月发布的《碳排放权交易管理暂行办法》,在碳配额管理很多方面都借鉴了欧盟排放权交易体系。目前,我国很多地方还处于工业化加速阶段,一些地方政府对碳交易制度是否会影响地方经济的发展尚有顾虑。本文基于欧盟碳市场来分析碳配额价格与工业生产相互影响的机理,厘清有关认识,对推动中国碳交易市场和工业化发展的良性互动具有重要意义。

二 文献综述

有关碳市场碳金融方面的研究文献主要集中在碳金融概念、碳金融发展路径选择、碳排放权交易价格的影响因素、碳金融衍生产品创新及碳市场风险管理和政策安排等方面。E.Alberola和J.Chevallier认为,欧盟碳排放交易机制下的碳价格变化不仅仅对能源价格预测误差和极端温度事件作出反映,燃料、造纸和钢铁等相关工业产品对EU ETS第一阶段欧盟碳配额(EUA)价格具有影响。[1]学者们研究了宏观经济因素与EUA期货价格之间的影响,U.Oberndorfer(2009)的研究表明,EUA期货价格与其他市场的股票价格之间存在存在正相关关系;[2]J.Chevallier(2009)通过定量分析发现,2007年8月之前欧洲股市和债市对EUA期货价格没有显著影响,而2007年8月之后股市对EUA期货价格有显著影响。碳交易市场能够有效减少碳排放程度,但促进经济增长的功能并不明显,甚至会使经济增长速度下降,[3]G. Klepper和S.Peterson(2004)的模拟分析表明,相比正常情景,EU ETS对经济的影响使得产出要下降0.3%-0.36%。[4]国内学者利用一般均衡模型模拟分析了碳交易机制对经济的影响,汤铃等(2014)认为碳交易将会对经济带来一定的负面影响,[5]但任松彦等(2015)认为建立碳排放权交易机制能够发挥支持经济发展和节能减碳双赢的作用。[6]从我国碳交易试点省市情况看,谭秀杰等认为2014年湖北碳交易试点对经济的负面影响相对有限。[7]此外,Golombek等模拟分析了碳交易对行业的影响,[8]M R.Taylor分析了企业的影响,这些研究显示碳交易对整体经济运行、行业发展和企业创新、竞争力的影响是有限的。[9]

总的来说,目前碳市场研究的不足之处主要在于:一是大多采用EU ETS第一阶段试验期2005-2007年的数据进行实证,而这段时间属于碳市场发展的初期,市场发育还未成熟,碳配额价格主要受政策左右,不能真实反映市场情况;二是采用我国7省市碳交易试点数据进行实证,但由于相应的价格体系并没有真正建立起来,碳市场价格波动显著,各试点地区碳价差异很大,市场建立初期数据的偶然性和不稳定性降低了数据的可信度,相应的研究结论对我国全国统一的碳市场缺乏现实的政策参考意义;三是缺乏碳配额与工业发展的联动效应研究,没有深入分析碳配额价格与工业发展之间的交互影响作用。

有鉴于目前对碳排放交易市场研究的不足,本文拟在已有文献的基础上,对欧盟排放权交易计划的第二阶段和第三阶段EUA期货价格数据进行处理分析,进一步地深入考察碳配额与工业发展的相互影响关系,以期为我国碳市场发展提供更具参考价值的结果。

三 变量与数据

(一)变量选取

本文选取的变量有欧盟碳配额期货价格(EUAP)、欧盟工业生产指数(IIP)和欧盟生产价格指数(PPI)。

1.碳配额期货价格(EUAP)。从目前较为成熟的碳排放权交易制度来看,碳资产主要包括配额碳资产和减排碳资产。配额碳资产是通过政府分配或进行配额交易而产生的碳资产,我国自2013年开始试点碳交易以来,交易品种主要是地方碳配额。碳配额市场在国际碳市场上的交易量和交易额均占全球碳排放权交易的95%以上,目前碳配额市场规模最大、运行最为有效的是欧盟排放权交易体系欧盟碳排放交易体系(EU ETS)下的欧盟配额(EUA)市场。世界银行的数据显示,EUA在2011年的交易量占全球碳市场交易总量的76.38%,交易金额占全球碳市场交易金额的84%,EUA已经是全球碳交易市场走势的风向标。

2.工业生产指数(IIP)。该指数是欧盟等西方国家用来计算和反映工业发展速度的指标,也是用来分析某一时期工业经济的景气状况和发展趋势的首选指标。工业部门是碳排放的主要来源部门,碳排放与工业生产活动水平密切相关,本文选取工业生产指数表征EU ETS下企业的生产活动水平。

3.生产价格指数(PPI)。生产价格指数反映了工业生产领域价格变动的情况,是制定宏观经济政策和国民经济核算的重要依据,本文选取生产价格指数测度欧盟工业生产领域价格变动的情况。

(二)数据来源

数据期间为2008年1月~2015年12月,这一期间覆盖了市场化程度较高的第二阶段和第三阶段的EU ETS,这一期间的产业对象除了能源和一般工业部门以外,还包括了航空部门和化工、铝精炼部门,工业门类较为齐全。

欧洲碳配额期货价格(EUAP)数据来源于ICE,选取每年各个交易日中次年十二月到期的EUA期货合约交易价。生产价格指数(PPI)、工业生产指数(IIP)来源于欧洲统计局,IIP涵盖欧盟28国的采矿业、制造业、电力、燃气、蒸汽与空调供应以及建筑业,PPI涵盖欧盟28国的除建筑、污水处理、废物管理外的工业各部门。

(三)数据处理

因为PPI和IIP都是月度数据,所以采用Matlab数学计算软件,将每年各个交易日中次年十二月到期的EUA期货合约价格数据整理成当年的月度数据,生产价格指数、工业生产指数均以2010年为基期年。

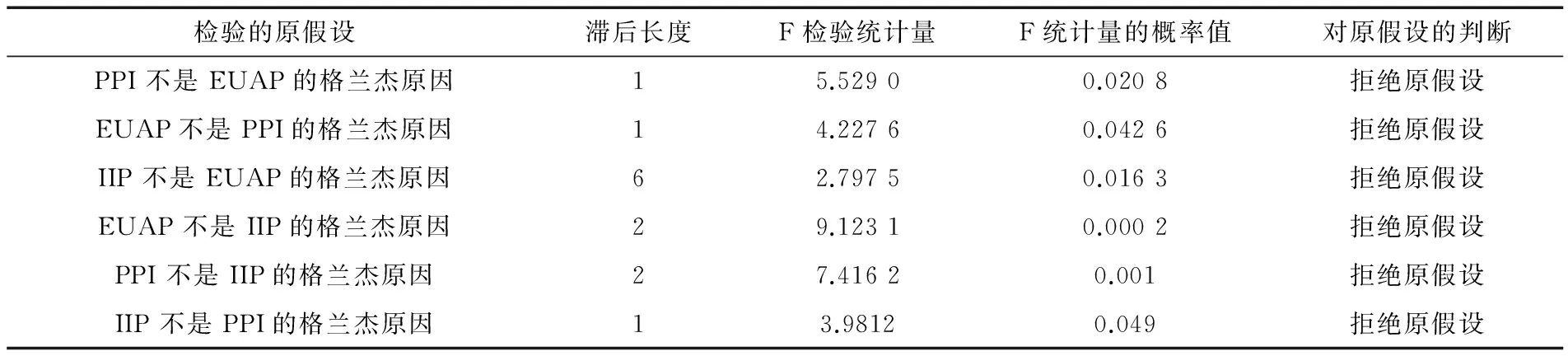

变量之间的因果关系。运用Eviews7.0软件进行Granger因果关系检验以明确变量EUAP、PPI、IIP之间的因果关系,检验结果见表1。

表1 Granger因果关系检验结果

由表1可知,在5%的显著性水平上,EUAP、PPI、IIP互为因果关系。因此,可以将PPI、IIP作为自变量纳入到以EUAP为因变量的方程中,即如下的函数关系式成立:

EUAP =f(PPI, IIP)

四 动态分析

(一)VAR模型

VAR模型是一种非结构化的模型,有别于传统以经济理论为基础来描述变量关系的模型,VAR模型是基于数据的统计性质,把系统中每个经济变量都作为系统中所有内生变量的滞后值的函数来构造模型。VAR模型用来预测相互联系的时间序列系统具有优越性,同时也可用于解释各种经济冲击对经济变量的动态影响。

1.协整检验。利用Eviews7.0软件,采用单位根检验法对各变量进行平稳性检验,检验发现各变量都是1阶单整,检验结果见表2。

表2 1阶单整单位根检验

检验结果显示,在1%的显著水平下,变量EUAP、PPI、IIP都是1阶单整变量,因此,可以建立有意义的VAR模型。

2.VAR模型。使用Eviews7.0建立VAR模型如下:

EUAP = 1.0867EUAP(-1) - 0.2888EUAP(-2) + 0.0999IIP(-1) + 0.0518IIP(-2) + 0.373PPI(-1) - 0.5654PPI(-2) + 6.9435 + uEUAP

IIP = 0.2142EUAP(-1) - 0.2658EUAP(-2) + 0.8659IIP(-1) + 0.0601IIP(-2) + 0.54908PPI(-1) - 0.57705PPI(-2) + 10.8283+ uIIP

PPI = 0.0938EUAP(-1) - 0.1036EUAP(-2) + 0.0223IIP(-1) - 0.0083IIP(-2) + 1.4990PPI(-1) - 0.5248PPI(-2) + 1.4141+ uPPI

(1)

向量(uEUAP,uIIP,uPPI)为模型(1)的扰动项。从VAR模型(1)估计结果的AR特征多项式的根来看,这些根的倒数的模小于0.98,表明这些特征根都位于单位圆内,因此VAR模型(1)是稳定的。AIC与SC都很小,滞后阶数恰当。模型()中的R2以及调整的R2分别大于0.97,另外,对VAR模型的滞后排除检验结果表明,VAR模型里的每一个方程中,所有的第1阶滞后内生变量是联合显著的。从建模的各种检验结果,模型模拟很好。

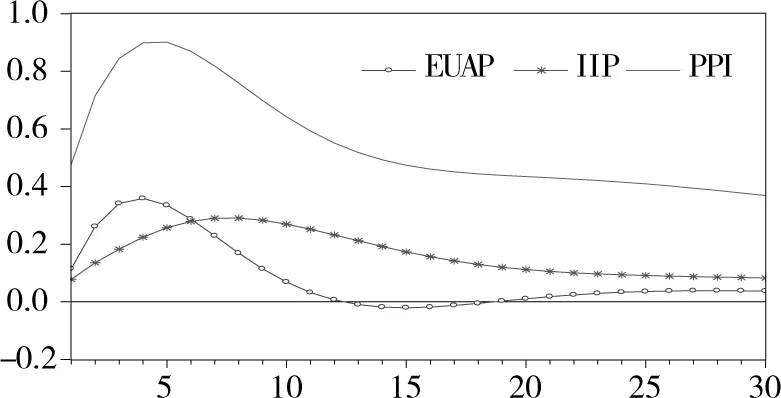

3.长期动态分析。为了解各内生变量的冲击如何通过滞后结构传递到其它内生变量,最终又反馈到自身的时间过程和动态机制,可以通过VAR模型,利用脉冲响应函数进行分析。本文主要分析生产价格指数和工业生产指数影响碳配额期货价格的机制,重点讨论各驱动因素与碳排放量他们之间的双向影响。(图1以及图3-图6均设定冲击发生的顺序依次来源于碳排放配额期货价格、工业生产指数和生产价格指数影响,变量的响应顺序依次为EUA、IIP、PPI。经检验,设定的冲击顺序与响应顺序不同,脉冲响应函数值的绝对值大小有所改变,但函数值符号没有改变,各脉冲响应图形的相对位置几乎没有改变,因此对分析的结论没有实质性影响)

图1 EUAP对变量EUAP、IIP、PPI的冲击的响应

图2 IIP对变量EUAP、IIP、PPI的冲击的响应

图3 PPI对变量EUAP、IIP、PPI的冲击的响应

图1-图3中,横轴表示冲击作用的滞后期数(单位:月),本文设置了20期的滞后期,纵轴表示脉冲响应函数值的大小(单位:%),曲线表示脉冲响应函数线。

由图1可知,EUAP对来自其本身的一个标准差新息立即就有较强的同向响应,然后逐渐衰减,大约经过20期以后基本稳定地趋于零。因此,碳配额期货价格对其自身的这种扰动冲击非常敏感,具有显著的同向促进作用。对来自生产价格指数和工业生产指数的冲击,碳配额期货价格并没有立即响应。

(1)工业生产指数与碳配额期货价格。图1显示,对来自IIP的一个标准差新息的正向冲击,在第1期EUAP并没有立即作出响应,在第2期有0.11左右的正向响应,逐渐增强并在第6期达到最大值0.40左右,然后逐渐减弱,在第14期(14个月)减弱到0.02左右;第15期出现了-0.02左右的负向响应,这种负向效应持续增强,在第21期负向达到最大(-0.11左右),然后EUAP的变化趋于零。这一结果表明,工业生产指数对碳配额期货价格的影响不是体现在即期上,碳配额期货价格的反应较为迟钝,这种扰动中短期内对碳配额期货价格具有抬升效应,但影响不是很大;中长期效应是拉低碳配额期货价格。由图2可知,对来自于碳配额期货价格的一个标准差新息的正向冲击,工业生产指数立即就有了正向响应(大约为0.08),在第3期达到最大(大约为0.35),然后减弱到第6期的0.06;第7期开始出现-0.05左右的负向响应,并且负向响应逐渐增强,在第11期负向达到最大(-0.26左右),然后负向响应逐渐减弱,在第22期以后碳配额期货价格对工业生产指数扰动的响应稳定地趋于零。

对于工业生产指数与碳配额期货价格的双向反馈作用来说,在前3期以及第10期至第18期,碳配额期货价格对工业生产指数的影响超过工业生产指数对碳配额期货价格的影响,其余各期正好相反;在短期和中期里,碳配额期货价格与工业生产指数相互影响作用较为明显并且是交替强化的;从长期来看,工业生产指数对碳配额期货价格的影响比碳配额期货价格对工业生产指数的的影响更大些。这表明,碳配额期货价格的上扬有利于快速提高工业发展的速度;工业发展速度的提高在中短期内具有抬升碳配额期货价格的效应,但长期经济政策的调整基本可以忽略工业发展速度与碳排放配额期货市场的相互影响。

(2)生产价格指数(PPI)与碳配额期货价格。从图1可以看出,对来自PPI的一个标准差新息的正向冲击,在第1期EUAP并没有立即作出响应,第2期出现正向响应,第3期正向响应最大(0.22左右),第5期减少到0.01左右;从第6期为负向影响(-0.14),这种负向影响逐渐地增强,在第13期负向效应达到最(大约为-0.72),随后负向影响逐渐减弱,但还是比正向影响大。这一结果表明,生产价格指数对碳配额期货价格的正向扰动不具有即时性,但中短期内会导致碳配额期货价格上扬,而在中长期内会使碳配额期货价格更快地下跌。由图3可知,对来自EUAP的一个标准差新息正向冲击,将立即推升生产价格指数,在第1期,生产价格指数的响应大约为0.11,然后逐渐增加,在第4期达到最大(0.36左右),随后生产价格指数对EUAP扰动的响应正向逐渐减小,最后趋于零。因此,碳配额期货价格上扬,将会在较长时期持续性地对工业生产领域价格的变动产生正向影响。

从生产价格指数(PPI)与碳配额期货价格之间的交互影响来看,碳配额期货价格对生产价格指数的正向反馈作用的短期效应较强,但长期里,生产价格指数对碳配额期货价格的负向反馈作用比碳配额期货价格对生产价格指数的正向反馈作用更强。因此,碳配额期货价格上扬短期里将导致工业生产领域价格上升,而工业生产领域价格上升将会对碳排放配额期货市场的价格下跌持续地施加长期影响。

此外,从图2可以看出,生产价格指数(PPI)、工业生产指数(IIP)之间的也具有双向反馈机制,工业生产指数(IIP)对生产价格指数(PPI)的扰动虽然没有立即作出反应,但工业生产指数还是在短期里作出了较强的响应,虽然生产价格指数(PPI)对工业生产指数的扰动即时作出了响应,但比较而言这种短期影响比生产价格指数的扰动对工业生产指数的影响要弱,而中长期效应相对更大一些。

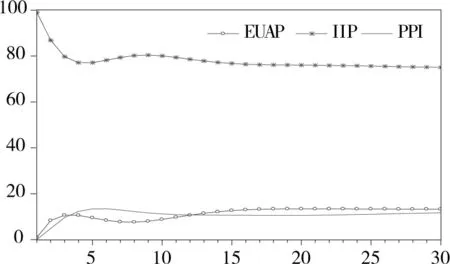

内生变量的冲击不仅对碳排放配额期货市场会产生即期和后期的影响,而且不同冲击的重要性也不一样。下面通过方差分解的方法来分析各变量对碳排放配额期货市场价格变动的贡献大小。

图4 变量IIP、PPI对EUAP的贡献率

图5 变量EUAP、PPI对IIP的贡献率

图6 变量EUAP、IIP对PPI的贡献率

图4、图6中,横轴表示方差分解的时期数(单位:月),纵轴分别表示各内生变量对EUAP、IIP、PPI变化的贡献率。

图4显示,短期内,碳配额期货价格预测方差中的主要贡献来自于碳排放配额期货市场本身,随着预测期的推移,碳配额期货价格预测方差中本身扰动所引起的部分逐渐降低,到第15期降低为48.96%,开始低于非本身扰动所引起的贡献,并且持续下降;生产价格指数(PPI)对碳配额期货价格的贡献由第2期的1.56%逐渐增加到第18期的46.27%,开始超过碳配额期货价格本身的贡献(46.06%),并且持续增加;生产指数对碳配额期货价格的贡献由第2期的0.6%逐渐增加到第9期的15.78%,随后逐渐下降,在第18期以后基本稳定在9%附近。

由图5可知,工业生产指数预测方差中的主要贡献来自于工业生产指数本身,随着预测期的推移,工业生产指数预测方差中本身扰动所引起的部分逐渐降低,在第25期以后基本稳定在75%附近。EUAP对工业生产指数的贡献率由第1期的0.97%增加到第3期的10.67%,随后逐渐下降,到第8期降为7.61%;第9期又开始逐渐增加,第15期后基本稳定在13%附近。生产价格指数对工业生产指数的贡献率由第2期的4.88%增加到第6期的13.49%,随后逐渐下降,到第9期以后基本稳定在11%附近。

由图6可知,生产价格指数预测方差中的主要贡献来自于生产价格指数本身,随着预测期的推移,生产价格指数预测方差中本身扰动所引起的部分虽然有所波动,但基本稳定在83%~87%左右。EUAP对生产价格指数的贡献率由第1期的5.35%逐渐增加到第4期的12.13%,然后逐渐下降,最后稳定在5.5%附近。工业生产指数对生产价格指数的贡献率由第1期的2.48%逐渐增加到第16期的9.17%,随后逐渐下降基本稳定在8%附近。

由此可知,短期内,工业生产指数和生产价格指数作为碳排放配额期货市场的重要影响因素,没有超过碳排放配额期货市场本身所起的作用,意味着在没有外界冲击的情况下,碳配额期货价格走势在中短期内将会按其市场自身规律发展;但从长期来看,生产价格指数对碳配额期货价格走势会产生越来越重要的影响,这种影响甚至超过了碳配额期货价格本身。碳配额期货价格对工业生产指数的影响较小,对生产价格指数的影响更小。

4.短期动态分析。为了使得各驱动因素对碳排放的短期动态影响更加明了,首先在VAR模型(1)的基础上,采用Johansen协整检验方法进行协整检验以确定能否由VAR模型导出VEC模型。经检验,迹(Trace)统计量与最大特征值(Max-eigenvalue)统计量显示,在5%的显著性水平下,变量EUAP、IIP、PPI之间有2个协整关系,可以导出有意义的VEC模型。由VAR模型导出的VEC模型为:

D(EUAP) = - 0.25VECM(-1) + 0.16VECM2(-1)+ 0.32D(EUAP(-1)) - 0.15D(EUAP(-2)) - 0.13D(IIP(-1)) - 0.02D(IIP(-2)) + 0.31D(PPI(-1)) + 0.87D(PPI(-2)) - 0.21

D(IIP) = - 0.05VECM(-1)- 0.08VECM2(-1)+ 0.23D(EUAP(-1)) + 0.1D(EUAP(-2)) - 0.13D(IIP(-1)) + 0.16D(IIP(-2)) + 0.44D(PPI(-1)) + 0.11D(PPI(-2)) - 0.11

D(PPI) = - 0.009VECM(-1)+ 0.01VECM2(-1)+ 0.13D(EUAP(-1)) - 0.08D(EUAP(-2)) + 0.02D(IIP(-1)) + 0.04D(IIP(-2)) + 0.51D(PPI(-1)) + 0.06D(PPI(-2)) + 0.02

VECM(-1) = EUAP(-1) + 0.80PPI(-1) - 95.04

VECM2(-1) = IIP(-1) - 0.21PPI(-1) - 79.15

(2)

图7 变量EUAP、IIP、PPI之间的协整关系

图7中,横轴表示年份,纵轴表示误差修正项的值,0水平线表示变量之间的长期均衡关系。由图7可知,在2008年1月至2009年4月左右,短期波动偏离长期均衡关系比较大,经过大约11个月的调整,2010年4月开始回到长期均衡稳定状态后,短期波动偏离长期均衡关系的幅度较小。

EUAP的短期变动分为两部分:一部分是由于短期滞后1期、2期和3期的EUAP、IIP、PPI等变量变动的影响;另一部分是由前一期EUAP偏离长期均衡关系(即VECM(-1))的影响。假如前一期的EUAP没有偏离长期均衡关系,即VECM(-1)=0,那么当期EUAP变动则全部来自于滞后1期、2期和3期的EUAP、IIP、PPI变动的影响。假如前一期的EUAP偏离了长期均衡关系,即VECM(-1)≠0,那么为了维持EUAP与IIP、PPI的长期均衡关系,当期即以-0.15的速度对前一期EUAP与各变量之间的非均衡状态进行调整,将其拉回到长期均衡状态。

由方程(2)可知,各变量滞后期的波动对当期碳配额期货价格的正向影响大小依次为:滞后2期的生产价格指数、滞后1期的生产价格指数、滞后1期的碳配额期货价格,而负向影响依次为滞后2期的碳配额期货价格、滞后1期的工业生产指数、滞后2期的工业生产指数。其中,生产价格指数滞后2期的波动对当期碳配额期货价格的短期影响系数为0.87,即滞后2期的生产价格指数每增加1%,其它因素不变时,当期碳配额期货价格平均将增加0.87%;工业生产指数滞后1期的波动对当期碳配额期货价格的短期影响系数为-0.13,即滞后1期的工业生产指数每增加1%,其它因素不变时,当期碳配额期货价格平均将减少0.13%。

方程(2)显示,各变量滞后期的波动对当期工业生产指数的正向影响大小依次为:滞后1期的生产价格指数、滞后1期的碳配额期货价格、滞后2期的工业生产指数、滞后2期的生产价格指数、滞后2期的碳配额期货价格,而负向影响只有滞后1期的工业生产指数。其中,滞后1期的生产价格指数和碳配额期货价格分别每增加1%,其它因素不变时,当期工业生产指数平均将分别增加0.44%、0.23%;而滞后1期的工业生产指数每增加1%,其它因素不变时,当期工业生产指数平均将减少0.13%。

由方程(2)可知,各变量滞后期的波动对当期生产价格指数的正向影响大小依次为:滞后1期的生产价格指数、滞后1期的碳配额期货价格、滞后2期的生产价格指数、滞后2期的工业生产指数、滞后1期的工业生产,而负向影响只有滞后2期的碳配额期货价格。其中,滞后1期的生产价格指数和碳配额期货价格分别每增加1%,其它因素不变时,当期生产价格指数平均将分别增加0.51%、0.13%;而滞后1期的碳配额期货价格每增加1%,其它因素不变时,当期工业生产指数平均将减少0.08%。

五 结论与启示

本文以2008年以来的欧盟碳配额期货数据和欧盟统计数据为基础,运用计量经济学方法分析了碳配额期货价格和工业生产指数、生产价格指数之间的交互反馈机制。分析结果表明,碳配额期货价格与工业生产是相互影响相互制约的,短期、中期与长期相互影响效果是不同的。基于本文的研究,可以得到如下结论和启示:

1.碳配额期货价格对其自身的波动非常敏感,工业生产指数和生产价格指数是碳排放配额期货市场的短期重要影响因素,但没有超过碳排放配额期货市场本身所起的作用;从长期来看,生产价格指数对碳配额期货价格走势会产生越来越重要的影响,这种影响甚至超过了碳配额期货价格本身的影响。

2.碳配额期货价格的上扬短期里将导致工业生产领域价格上升,并且有利于快速提高工业发展的速度;不过,总的来说,碳配额期货价格对工业生产指数的影响还是较小的,对生产价格指数的影响更小。工业发展速度的提高在中短期内具有抬升碳配额期货价格的效应,但长期经济政策的调整基本可以忽略工业发展速度与碳排放配额期货市场的相互影响。

3.除了碳配额期货价格短期滞后的波动对当期碳配额期货价格有正向影响外,滞后1期和2期的生产价格指数波动对当期碳配额期货价格具有较大的正向影响,滞后1期和后2期的工业生产指数对碳配额期货价格有较小的负向影响。短期滞后的的碳配额期货价格波动对当期工业生产指数和生产价格指数具有正向影响。

虽然全国统一的碳排放权交易体系可能会给部分企业带来增加成本的压力或给哪些工业结构不合理急需升级换代的地区带来短暂的转型之痛,但从整个工业行业和地区来看,碳排放权交易体系能够倒逼地区突破传统高碳模式,走向绿色低碳发展之路。从欧盟碳交易市场的实践来看,欧盟在正式实施EU ETS之后,也存在有关碳排放体系交易可能影响欧盟某些行业、地区的竞争力的担忧,不过碳排放配额期货市场的价格信号已经催生了欧盟的企业发展低碳经济的热情,激励企业发展低碳技术和发展低碳产业,促进了与低碳发展相关的金融和制度创新,并且取得了全球市场竞争中的先发优势。本文的分析结果显示,整体来看,活跃的碳排放权配额市场有利于提高工业发展速度,也会刺激工业生产价格指数上扬,但我国在建立全国碳排放权交易市场的初期,碳排放权配额的初始分配应当考虑东部、中部和西部各地区经济发展的不平衡性,适当照顾各地区的发展水平和竞争力。

[1] ALBEROLA E,CHEVALLIER J. The EU emissions trading scheme:The effects of industrial production and CO2 emissions on European carbon prices[J].International Economics, 2008(4):93-125.

[2] OBERNDORFER U. The EU emission allowances and the stock market:evidence from the electricity industry[J].Ecological Economics, 2009(4):1116-1126.

[3] CHEVALLIER J. Carbon futures and macroeconomic risk factors a view from the EU ETS[J].Energy Economics, 2009(4):614-625.

[4] KLEPPER G,PETERSON S. The EU Emissions Trading Scheme:allowances prices,trade flow,competitiveness effects[J].Euro Environ,2004(1):201-218.

[5] 汤 铃,武佳倩,戴 伟,等.碳交易机制对中国经济与环境的影响[J].系统工程学报,2014(5):701-712.

[6] 任松彦,戴瀚程,汪 鹏,等.碳交易政策的经济影响:以广东省为例[J].气候变化研究进展,2015(1):61-67.

[7] 谭秀杰,刘 宇,王 毅.湖北碳交易试点的经济环境影响研究:基于中国多区域一般均衡模型TermCo2[J].武汉大学学报(哲学社会科学版),2016(2):64-72.

[8] GOLOMBEK R,KITTELSEN S A C,ROSENDAHL K E. Price and Welfare Effects of Emission Quota Allocation[J]Energy Economics,2013(36):568-580.

[9] TAYLOR M R. Innovation Under Cap-and-trade Programs[J].Proceedings of the National Academy of Sciences,2012(13):4804-4809.

责任编辑:李珂

The Mechanism of Mutual Influence between EUA andIndustrial Production and Its Enlightenment:Based on the EU Data

ZHANG Taoxin, PENG Yiwei

(School of Architecture and Urban & Rural Planning, Hunan University of Technology,

Zhuzhou,Hunan, 412007, China)

This paper analyzes the data of futures price of EUA , the industrial production index and the producer price index since 2008. The following results were obtained: In the short term the futures price of EUA is mainly affected by the fluctuation of itself,while in the long term it is influenced by the producer price index; In the short term a rise of futures price of EUA will lead to the increase in the price of industrial production field, and it is helpful to rapidly improve the speed of industrial development; In the short or medium term the improvement of industrial growth rate has the effect of lifting the futures price of EUA. But,basically, the adjustment of long-term economic policy may ignore the mutual influence between industrial growth rate and futures market of EUA, which provides a valuable reference to the construction of ETS in China.

European Union; carbon trading; carbon quota; industrial production

10.3969/j.issn.1674-117X.2017.02.006

2016-12-19

张陶新(1964-),男,湖南华容人,湖南工业大学教授,研究方向为低碳经济、绿色低碳交通、可持续发展;彭羿玮(1990-),男,湖南长沙人,湖南工业大学研究生,研究方向为低碳经济。

F062.2

A

1674-117X(2017)02-0017-07