中国—东盟自由贸易区企业商业模式与财务绩效关系研究

2017-05-22冯巧玲

冯巧玲

摘 要:商业模式成为企业群雄逐鹿的制胜法宝。中国-东盟自由贸易区企业在新环境中,选择商业模式提升财务绩效要考虑哪些因素?商业模式的复制能否提升财务绩效?中国-东盟自由贸易区企业与财务绩效的关系研究可解决以上问题。

关键词:中国-东盟自由贸易区;商业模式;财务绩效

一、引言

中国-东盟自由贸易区(以下简称“贸易区”)启动后,贸易区企业迎来了机遇的同时也面临挑战。贸易区内企业不需要面对关税和非关税壁垒。机遇方面,对于有出口的企业,东盟各国会取消从非贸易区企业的进口转向中国企业进口,这将为我国出口企业增加了出口数量。对于需要进口原材料的企业来说,进口料件价格的降低,将会使企业生产成本降低,进而给企业带来竞争力优势。挑战方面,关税和非关税壁垒的消失,有出口的企业面临来自东盟其他国家的出口企业的竞争;本地企业也会面临外来企业低价的竞争压力。

贸易区成立后,企业面临的宏观环境天翻地覆,已有的商业模式已经不能适应新环境的日新月异,商业模式的变革势在必行,商业模式如何调整才能对企业的财务绩效产生积极影响?贸易区企业商业模式与财务绩效有什么样的关系?这些问题亟需解决。

二、企业商业模式与财务绩效关系文献综述

Michael Morris等(2003)也采用了商业模式理论的观点,并指出商业模式常基于企业战略及相关理论的核心思想。Mark W.Johnson et al.(2008)认为商业模式有顾客价值主张、盈利模式、关键资源以及关键流程这4个模块。Rita Gunther McGrath(2009)提出商業模式由基本业务单元和关键流程矩阵组成。刘卫星(2013)把财务绩效作为企业绩效的一部分,通过商业模式的客户价值、内部价值和合作价值三个维度研究商业模式对财务绩效的影响,得出商业模式对财务绩效部分显著的结论。张敬伟、王迎军(2010)指出企业获取价值需通过把握客户价值主张,并进行价值创造进而传递价值方可。

王鑫鑫、王宗军(2009)从创新动力、创新途径和创新实施三个方面对国外商业模式创新的研究成果进行了归纳和评价,并对未来商业模式创新的研究方向进行了展望。原磊(2009)提出零售企业商业模式主要可以分为从顾客价值寻求盈利的商业模式、从伙伴价值寻求盈利的商业模式和从企业价值寻求盈利的商业模式3种类型。李东、王翔等(2010)的研究表明,商业模式总体性能对企业经营绩效具有正向影响,但其中价值效应和固化效应的影响状况各不相同。

多数国内外学者从商业模式构成要素对其进行定义。从商业模式的构成要素中,其中包含的财务绩效方面的要素呼之欲出,这为商业模式与财务绩效的关系研究提供了理论依据。通过文献综述得出,商业模式由客户价值主张、价值创造和价值获取及其逻辑关系组成。

三、中国-东盟自由贸易区企业商业模式与财务绩效关系案例分析

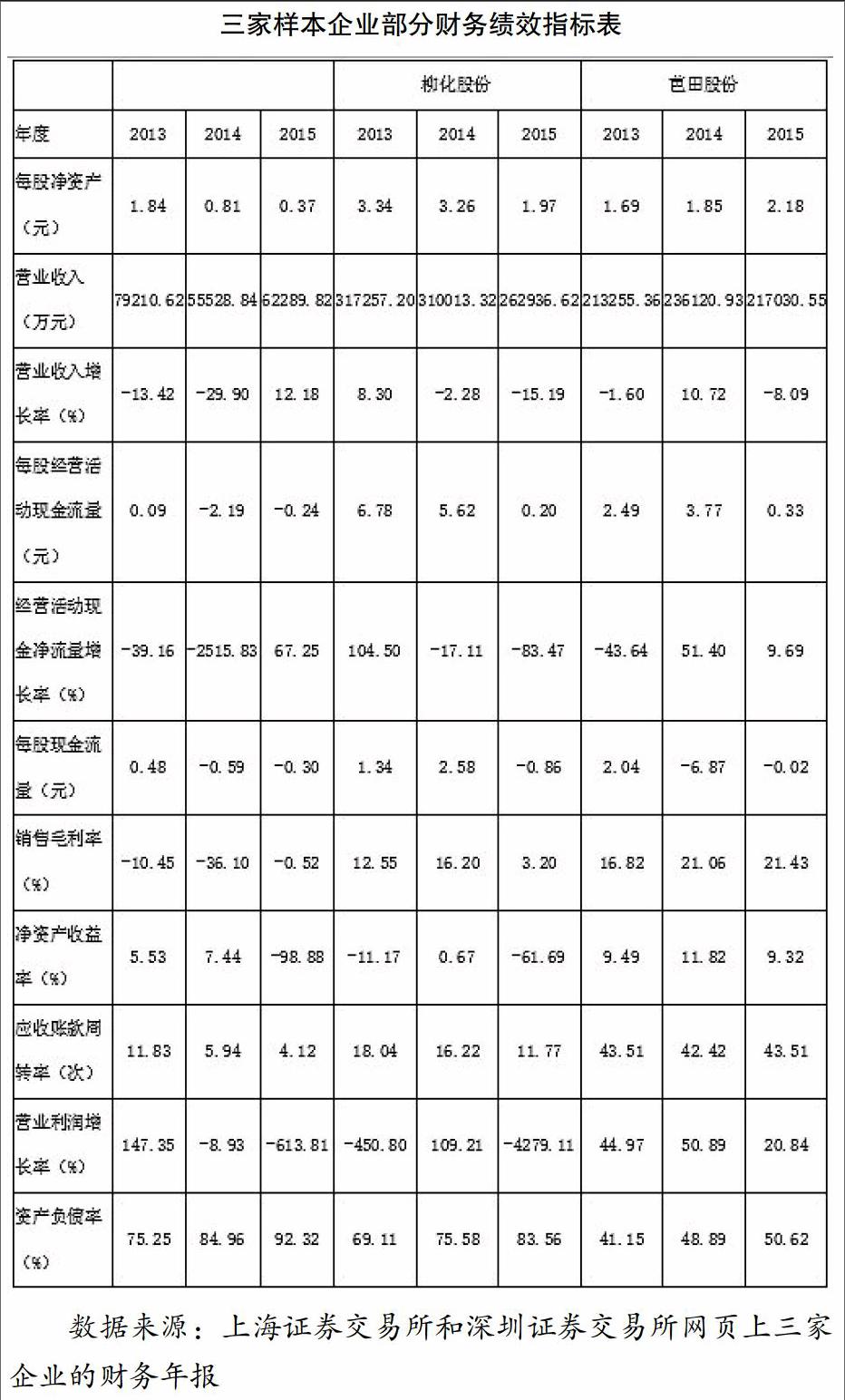

选取了河池化工、柳化股份、芭田股份三家企业作为样本企业来研究贸易区企业商业模式与财务绩效关系。选择的依据是三家企业属于同行业企业,皆是以化肥生产为主业,生产的产品同质化程度高,故而可以排除不同行业给本研究带来的额外影响。其次,河池化工对价值创造和价值获取都非常关注,柳化股份经营进出口业务,享受了贸易区企业的优惠政策,可以研究贸易区优惠政策对商业模式的影响,芭田股份是一家客户价值主张定位明确的企业。

1.客户价值主张与财务绩效

三家样本企业都注重产品的生产,但是河池化工和柳化股份的客户价值主张不明确,芭田股份有明确的客户价值主张:芭田--食物链的营养专家。客户价值主张明确的企业对顾客的需求了如指掌,在财务绩效上表现为销量的增加,销售收入的增长。从表可以看出,河池化工同期的营业收入远远落后于柳化股份和芭田股份,柳化股份的营业收入规模大于芭田股份的原因是柳化股份有出口业务。从营业收入增长率来看,河池化工2013年,2014年表现不如柳化股份和芭田股份,2015年表现优于其他两个企业的原因是该年度变革了商业模式,改变了价值创造方式。芭田股份2013年的客户价值主张定位还不够明确,从2014年起,定位明确,2013年的营业收入增长率出现负数后,芭田股份开始重视商业模式,最后重新定位客户价和芭田股份,2015年表现优于其他两个企业的原因是该年度变革了商业模式,改变了价值创造方式。芭田股份2013年的客户价值主张定位还不够明确,从2014年起,定位明确,2013年的营业收入增长率出现负数后,芭田股份开始重视商业模式,最后重新定位客户价值主张,2014年出现了增收,即使在2015年,国内化肥行业产能过剩的情况下,其营业收入增长率虽然出现负数,但表现也优于柳化股份,只是还不能超越2015年变革价值创造方式的河池化工。可见,清晰明确的客户价值主张对营业收入和营业收入增长率有积极影响,从而可以促进财务绩效的提高。

2.价值创造与财务绩效

价值创造主要的表现方式是技术革新,技术进步可以降低产品成本,在价格不变的前提下,使营业利润增长率为正。河池化工是最早进行扩改技能、产品调整的企业,从表1可知,其在2013年其营业利润增长率为正,且增长幅度明显。柳化股份2013年出现负的营业利润增长率后,也开始开发高技术含量的产品,增加品种,所以其2014年的表现优于其他两个企业。2015年受产能过剩以及经济不景气的影响,三家企业的产品价格都被迫下降,所以营业利润增长率表现都不如人意。芭田股份由于一直重视“科技予农”,所以3年的营业利润增长率为整数,2014年其开始明确客户价值主张,所以在2015年如此不景气的年份,也表现出较好的营业利润增长率。芭田股份有价值创造方式和明确的客户价值主张的支撑,3年的营业利润增长率都为正数,排除2015年经济和产能的影响,其财务绩效表现优异且稳定。

3.价值获取与财务绩效

价值获取的前提是清楚认识客户需求并有效地满足客户需求,即通过价值创造的方式有针对性地通过客户价值主张传递价值进而获取价值。从表1可知,三家样本企业,只有芭田股份的每股净资产连续三年都处于上升态势,其他企业一直下降。每股经营活动现金流量,经营活动现金流量增长率,销售毛利率,净资产收益率,营业利润增长率等价值获取指标,在排除了2015年的产能过剩和经济波动的外在因素影响之下,只有芭田股份的财务绩效处于进步阶段,河池化工和柳化股份的财务业绩都是波动起伏。河池化工和柳化股份的应收账款周转率一直在下降,说明这两家企业对应收账款的管理不善,应收账款不能有效地转化为现金说明企业的价值获取受到阻碍。芭田股份的应收账款周转率比较稳定,说明企业注重价值获取。从每股现金流量的角度来看,2013年芭田股份表现最好,2014年柳化股份与其他两家企业相比,势头良好,原因是技术改造优势开始显现出来,2015年,三家企业每股现金流量虽然都出现了负数,但是河池化工和芭田股份与2014年比,都有所进步,而2014年表现优异的柳化股份则有所滑落,究其原因是商业模式仅仅依靠技术改革来进行价值创造,而不注意客户价值主张和价值获取,是不能有良好的财务绩效的。

四、结论

1.商业模式构成要素对财务绩效的影响颇深

清晰明确的客户价值主张是商业模式的起点,但是要想拥有一个独一无二,卓尔超群的商业模式仅仅靠客户价值主张显然不够,如果企业不注重价值创造和价值获取,则商业模式不能发挥应有的作用,企业财务绩效将会顿足不前。企业的根本目标是获取价值,如果不能顺利获取价值,企业可能会通过举债维持生产,这样会使资产负债率提高,给企业带来风险。表1可以看出,河池化工和柳化股份偿债风险高于芭田股份,不过根据行业数据显示,两者都处于安全阶段。

2.贸易区企业应选择合适的商业模式

贸易区企业面临着新环境,优秀的商业模式不是一成不变的。要想在新环境中提高财务绩效,必须调整或者变革商业模式。比如贸易区企业有关税优惠,此时,贸易区企业出口是有利的,出口针对的客户群体不一样,所以客户价值主张就得重新定位,并通过合适的价值创造方式来获取价值,而国外客户又是陌生的,企业得注意不能过多赊账,最好是能现销。

3.选择商业模式应综合考虑环境变化

企业在选择商业模式时必须考虑内外环境的变化,并根据企业的实际情况才能做出选择,企业选择任何一种商业模式都是以企业有能够使这种商业模式发挥作用的关键资源和关键流程为前提的,否则再优秀的商业模式发挥不出作用也只能是空中楼阁。

4.商业模式不可复制

每个企业所处的宏微观环境不一样,企业的核心竞争力迥异,复制的商业模式很难在自己的企业发挥作用,更不可能促进财务绩效的提升。

参考文献:

[1]刘卫星.商業模式对企业绩效影响的实证研究[D].大连:大连理工大学,2014.

[2]蔡俊亚,党兴华.商业模式创新对财务绩效的影响研究:基于新兴技术企业的实证[J].运筹与管理,2015(2):272-280.