允许卖空情况下基于Black—Litterman模型和GARCH族模型的投资组合研究

2017-05-17潘文捷陶逸清王文君

潘文捷+陶逸清+王文君

【摘要】本文考虑在允许卖空的情况下,结合投资者对未来收益的绝对估计和考虑投资者偏好的马科维茨投资组合模型,对两种模型的结果进行比较,简要描述投资者的主观估计对投资组合结果的影响,发现模型参数估计的偏差会引起结果的较大偏差,进而分别引入TGARCH模型和DCC-GARCH模型对收益率和波动率进行预测比较,运用该模型给出投资者对未来市场收益情况的绝对估计,得到结果发现,对实证采用数据拟合两种GARCH模型,投资组合的相对损失小于原先的马科维茨模型,但两种模型对波动率描述的侧重不同,仍有不同程度的不足。

【关键词】投资组合 Black-Litterman模型 GARCH族模型 灵敏度分析 优化模型

一、引言

1991年,高盛公司正式提出Black-Litterman模型[1],该模型在马科维茨模型上进一步深化,结合了Sharp等人提出的资本资产定价理论[2],以证券在市场上的份额反解出的均衡收益为出发点,加入投资者对未来资本市场的看法并设定置信度,在市场基准的基础上有投资者对金融资产的未来走势提出观点,结合形成新的期望收益。Black-Litterman模型的提出,在一定程度上使收益率更加可信,但是同时也存在一个新的问题,即一旦投资者对未来走势的估计出现偏差,那么投资组合的风险甚至可能会加大,这需要我们再次提供一个模型使投资者对未来的估计具有一定的可信度。

二、文献综述

在国外的研究文献中,包括Fisher Black和Robert Litterman等学者认为投资者主观判断的偏差会影响模型的效果,使投资组合偏向于极端,并提出了改进。Beach和Orlovp(2007)[3]引入GARCH族模型,建立EGARCH-M模型,对投资者观点进行修正。其后,Palomba(2008)[4]等人在前人的基础上,进一步使用不同的GARCH族模型对Black-Litterman模型进行改进。

目前,国内对于Black-Litterman模型与GARCH模型结合的研究相对起步较晚。江林鑫(2009)[3]在原模型的基础上引入Copula函数和DCC-MVGARCH模型进行修正。温琪(2011)[5]将TGARCH模型与之结合描述收益波动率,进而得到投资者对未来走势的判断和可信度。这在一定程度上更精确描述了波动率,并且相对于GARCH模型,能够更好的描述收益率的异方差性、非对称性和厚尾性,增加投资者判断的可信度,理论上可使投资效果更为可靠。郭红(2012)[6]GARCH模型和GARCH-M模型与Black-Litterman模型结合,对A股资产配置进行定量分析。

本文主要在之前文献中结合Black-Litterman模型和两种GARCH模型的基础上进行实证分析,将TGARCH模型和DCC-GARCH模型得到的结果作为投资者主观判断的依据,提高投资组合的收益效用,并与传统模型作对比,最终使马科维茨的投资组合模型更为完善实用。

三、研究思路

传统的马科维茨模型主要通过二次规划的方法制定投资组合策略,对各资产进行配置投资,其中主要的参数是收益率和方差。Black-Litterman模型通过在基准市场的基础上,加入投资者的观点,对收益率μ的估计进行改进。TGARCH模型从异方差性、非对称性和厚尾性等方面对收益率波动进行更精确的描述以及预测,并在一定程度上消除波动率的集聚性,能够更好的刻画收益率的波动性即风险。而DCC-GARCH模型为多元GARCH模型,侧重考察不同序列波动性之间的时变条件相关系数。两种GARCH族模型从不同角度对收益率的波动性进行刻画。

本文实证主要有五个部分:

(1)通过0-1整数规划对股票进行选择以构建投资组合;

(2)使用Black-Litterman模型和马科维茨模型进行验证;

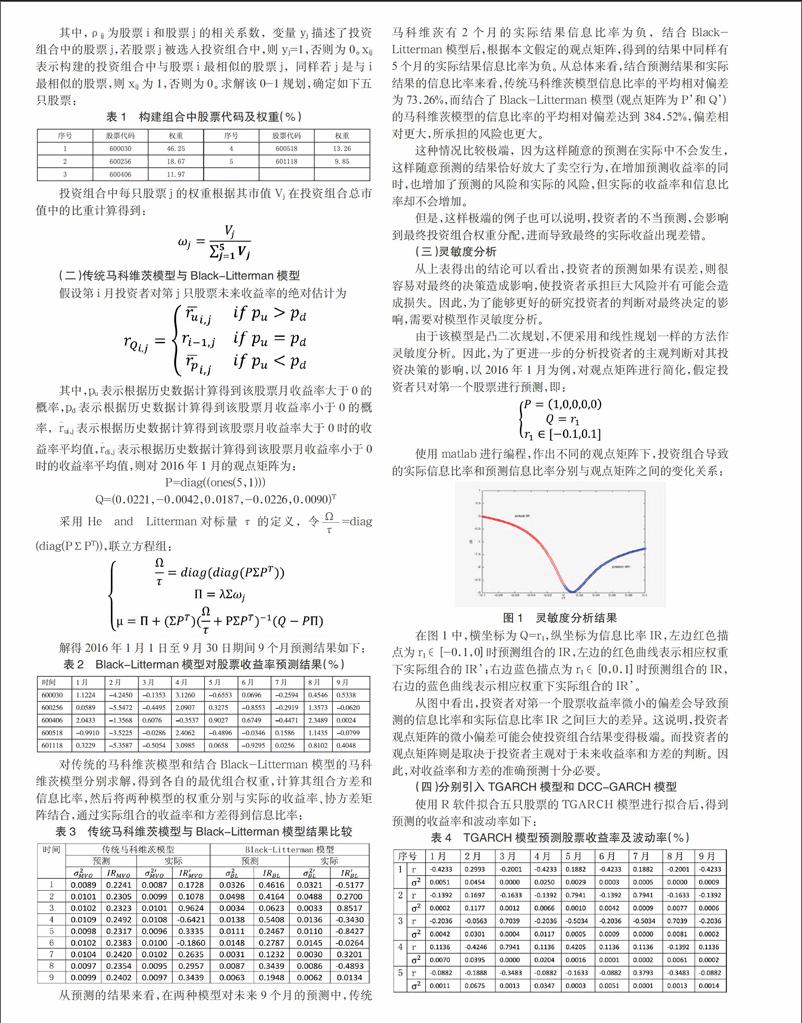

(3)对(2)中得到的结论进行分析,并做简单的灵敏度分析,发现投资者主观判断对最终决策的影响;

(4)在(3)的基础上,分别引入TGARCH模型和DCC-GARCH模型;

(5)將四种情况得到的结果进行对比。

同时,在实证过程中,评价模型方法主要将预测的投资组合权重代入实际数据中进行检验,并以信息比率作为投资效果的指标,模型之间的对比则采用绝对偏差比较预测信息比率与实际比率之间的差异。

五、四种情况比较

通过绝对偏差比较四种情况的预测信息比率和实际信息比率的偏离程度,计算公式为预测信息比率-实际信息比率,则绝对偏差越大,相对损失也越大。得到结果如下图所示:

从图2中可以看出,使用DCC-GARCH模型得到的绝对偏差中,只有一个(3月)大于传统马科维茨模型,其余的绝对偏差均小于其他模型;而使用TGARCH模型得到的绝对偏差中,有四个(3月、5月、7月和8月)大于传统马科维茨模型,其余的绝对偏差均小于传统马科维茨模型和Black-Litterman模型。因此,使用DCC-GARCH模型的相对损失最小,TGARCH模型次之。

两种模型都存在不同程度的偏差的原因在于,前者从非对称性的角度对收益率的波动性进行建模,后者注重研究不同股票收益率波动性的相互作用,而未考虑收益率的非对称性,因此都可能会使投资者造成损失。

六、结论与建议

(一)结论

马科维茨模型将投资组合简化为只需要考虑收益和风险的优化模型,模型的简洁使其成为经典,但是也使参数的估计变得十分重要,细微的偏差即可能导致最终决策的重大损失。

Black-Litterman模型在基准市场收益率的基础上,加入投资者的观点,以此此对马科维茨模型中的收益参数作了改进,但是如果投资者的判断出现偏差同样会导致承担风险的增加和最终的损失。

TGARCH模型通过波动率预测的方法,将统计的预测结果作为投资者的观点,增加了主观判断的可信度,使理想化模型更贴近实际。

但是,市场处于不断变化的过程中,单靠个别模型无法做出准确的描述和预测,因此模型也应当处在不断的改进和完善过程中,才能适应市场的变化,得到尽可能令人满意的效果。

(二)建议

在本文的实证过程中,分别加入了TGARCH模型和多元GARCH模型,前者从非对称性的角度描述了收益率波动性,后者时变条件相关系数进行建模,更注重于考察股票收益率波动性之间的相互作用。但两种模型并未结合使用,因此在未来进一步研究的过程中,可考虑研究如何使用TGARCH模型作为迭代初始值,拟合多元GARCH模型。

参考文献

[1]Black F,Litterman R B.Asset Allocation: Combining Investments' Views With Market Equilibrium[J].Journal of Fixed Income,1991,1(2):7-18.

[2]Sharpe,W.F.(1964).Capital asset prices: a theory of market equilibrium under conditions of risk.The Journal of Finance,19(3),425-442.

[3]Beach S L.,Orlov A G.An application of the Black- Litterman model with EGARCH-M-derived views for interna?tional portfolio management[J].Financial Markets and portfolio Management,2007,21(2): 147-166

[4]Palomba G.Multivariate GARCH models and the Black-Litterman approach for tracking error contrained portfolios:an empirical analysis[J].Global Business and Economics Review,2008,10(4):379-413.

[5]江林鑫.考慮投资者主观预期的资产组合最优化[D].厦门大学,2009.

[6]温琪.金融市场资产选择与配置策略研究[D].中国科学技术大学.2011.

[7]温琪,陈敏,梁斌.基于Black-Litterman框架的资产配置策略研究[J].数学统计与管理,2011年04期.

[8]郭红.运用Black-Litterman模型对我国股票市场行业配置研究[D].首都经济贸易大学,2012.

[9]寇述舜.线性互补问题的灵敏度分析[J].天津大学学报,1989年第1期.

[10]柯玉琴.多元GARCH模型及其应用[D].中山大学,2006.

[11]李文君,尹康.多元GARCH模型研究述评[J].数量经济技术经济研究,2009年第10期.

[12]刘志东.多元GARCH模型结构特征、参数估计与假设检验研究综述[J].数量经济技术经济研究,2010年第9期.

[13]余喜洋.多元GARCH模型及其在VaR计算中应用[D].上海财经大学,2006

[14]张斌,华中生.一种改进的求解含等式约束凸二次规划问题的Lemke算法[J].中国科学技术大学学报,2004年第34卷第6期.