企业收入与成本费用的配比性研究

2017-05-16王博

王博

一、研究背景

在会计准则中,收入和费用的确认应当遵循配比的原则。例如销售产品收入与构成产品的的费用之间存在着因果关系。那么确认的收入金额和结转的成本费用金额应当是相关的。但是有的企业可能会在这方面做文章。例如:提前确认收入或者延迟结转成本费用等。本文将利用实证研究的方法,以乳制品行业公司为研究样本,检测公司收入和成本费用之间的配比性。

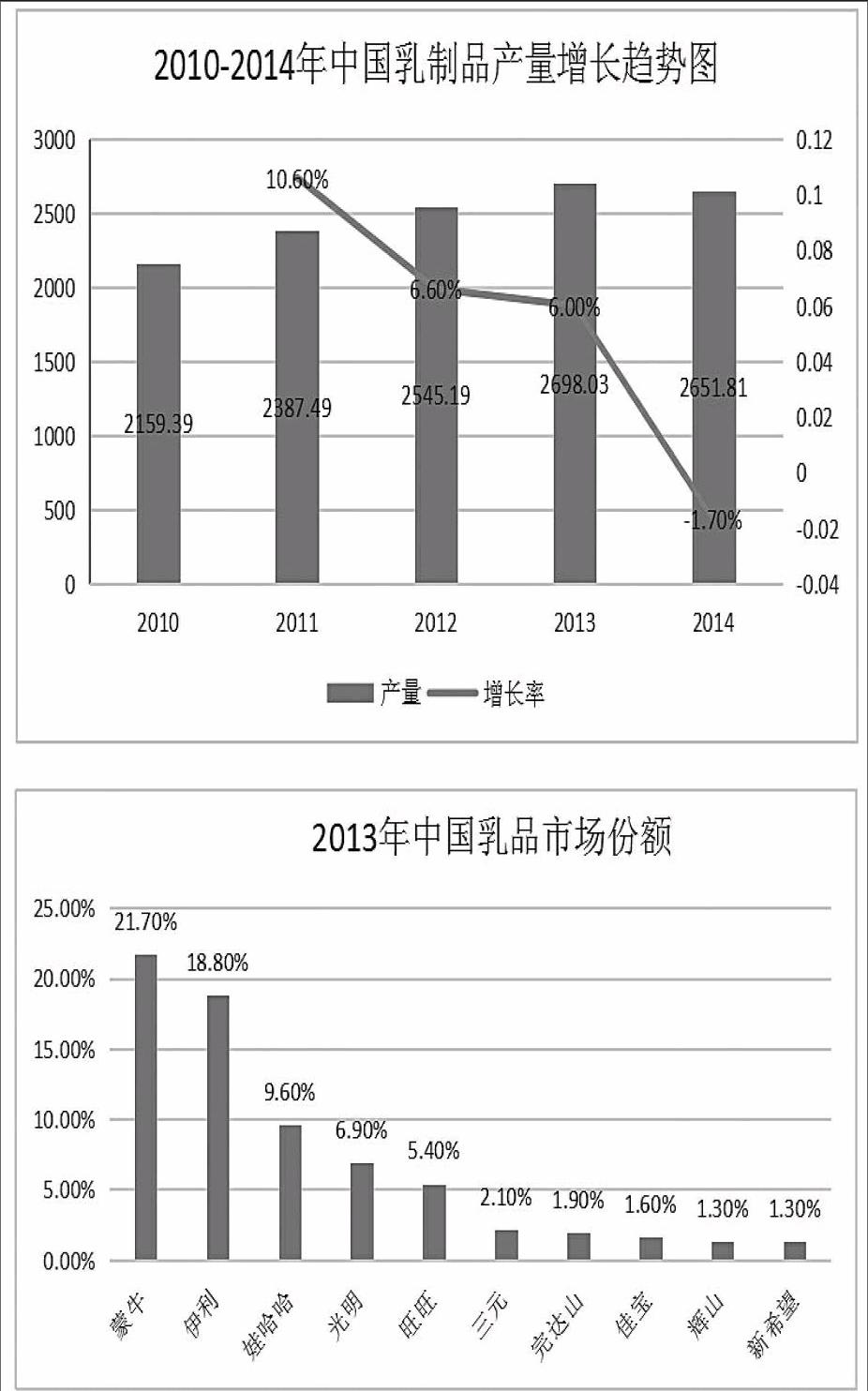

乳制品是指以生鲜牛(羊)乳及其制品为主要原料,经加工制成的产品。包括:液体乳乳粉类、炼乳、乳脂肪、干酪类等若干种。乳制品和我们的生活息息相关。我们每天喝的牛奶、小朋友喝的奶粉、做蛋糕用的奶油等许许多多的视频均是乳制品。之所以用乳制品行业作为样本,主要是市场格局分明,巨头企业明显。从样本统计数字可以看出,蒙牛和伊利齐头并进,占据了市场的第一线。便于我们从行业和公司两个层次进行检验,使得文章的检验结果更具有代表性。

2008年之前,中国乳制品市场的进入门槛较低,资金的涌入带动了整个乳制品市场的蓬勃发展,乳制品加工企业数量众多。但是08年三鹿集团”三聚氰胺”事件的爆发,对中国乳制品行业产生了巨大的冲击,而且政府的监管日趋严格。

需要注意的是,由于消费升级、产品结构优化等原因,乳制品行业收入增幅要远大于产量增幅。中国国家统计局数据显示,2013年,上述全国658家规模以上企业实现主营业务收入2,832亿元,同比增长14%;行业利润总额为180亿元,同比增幅为13%。658家企业中,91家企业出现亏损,行业亏损率为14%。同样基于产品结构提升、吨价上涨等因素,即使在2014年上半年乳制品产量同比下滑2%的情况下,1-6月,乳制品行业收入仍然增长17%至1557亿元;利润总额为101亿元。

根据欧睿信息咨询的数据,在不考虑婴幼儿配方乳粉的情况下,2013年中国乳制品总产值约为2,531亿元。。伊利以21.7%的市场份额位居全国第一名,蒙牛集团的市场份额为,18.8%,紧随其后,位列第二。位列第三名到第十名的分别是:娃哈哈9.6%、光明6.9%、旺旺5.4%、三元2.1%、完达山1.9%、佳宝1.6%、辉山1.3%、新希望1.3%。前十名合计占全国市场份额的70.6%。

二、文献回顾

张路等(2013)以A股上市公司为样本,研究了1995-2011年期间收入和成本费用配比情况变化趋势。研究结果发现,中国上市公司的收入—成本费用配比,在总体上呈现出先下降后上升的趋势,这种变化是由于收入—营业成本,尤其是收入—生产成本之间配比性降低和会计制度变迁等内外因素共同作用造成的。

刘仁红(2014)利用制造业上市公司的数据对收入与费用的配比性程度进行了检验,发现其也呈现出先下降后上升的趋势,这之前对我国上市公司整体配比程度的发展趋势的研究结果相同。配比趋势的转折点发生在2007年,主要原因是这一年实施了全新的会计准则,会计制度发生非常大的变化;同时也证明了新会计准则的实施在一定程度上提高了我国公司收入与成本费用的配比程度。新会计准则在一定程度上否认了收入费用观,更多地引入了资产负债观,说明配比程度和资产负债观并不矛盾,反而提高了配比程度。

三、数据分析

1.数据与变量

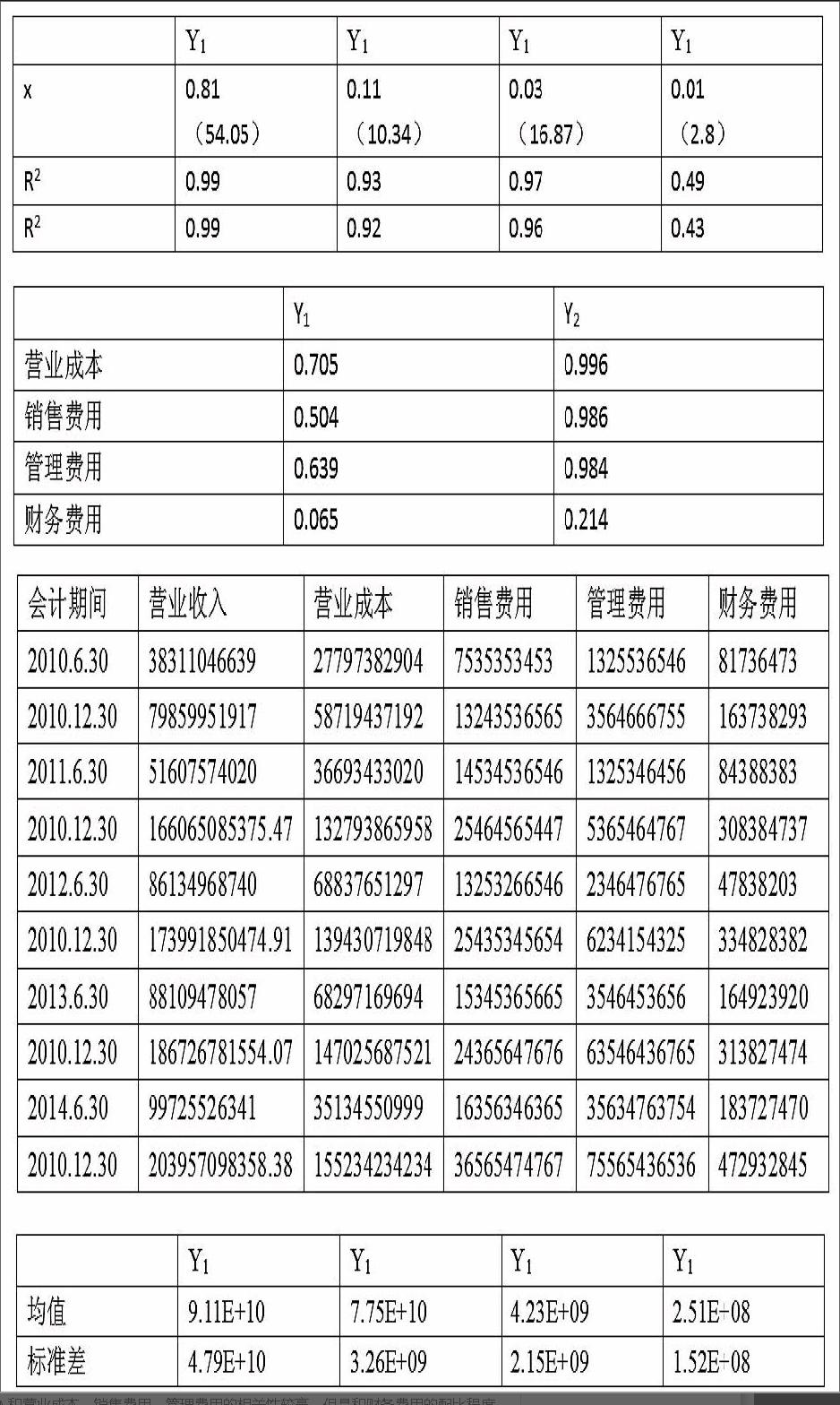

本次分析选用了乳制品行业的代表性企业,在国泰安数据库中选取了2010年至2014年年报与半年报数据,在其利润表中选取了营业收入、营业成本、财务费用、销售费用、管理费用五个变量进行收入与成本费用的相关性分析。并且利用公司数据进行分析,从宏观和微观两个层次的检验。

2.模型设计

我们利用如下的模型进行检验:

Yi=a+bX

其中X為营业收入,Y依次选取营业成本,销售费用,管理费用,财务费用进行检验,并将之分别定义为Y1,Y2,Y3,Y4。主要观测其拟合优度值,数值越大表明配比程度越高。

3描述性统计

从描述性统计中可以看出,管理费用的均值和标准差均较小,而营业成本、财务费用和管理费用的均值和标准差较大。

4.实证结果

营业收入和营业成本、销售费用、管理费用和财务费用的相关系数分别为0.81、0.11、0.03、0.01;拟合优度分别为0.99、0.93、0.97、0.49。说明从行业层面看,营业收入和营业成本、销售费用、管理费用的相关系数较好,但是和财务费用的配比程度偏低。

5.公司层面结果

我们用市场的上的两大巨头企业进行检验,发现营业收入和营业成本、销售费用、管理费用和财务费用的相关系数0.705与0.996;0.504和0.986;0.639和0.984;0.065和0.214。说明营业收入和营业成本、销售费用、管理费用的相关性较高,但是和财务费用的配比程度较低。这与之前行业数据检验的结果相同。

四、研究结论

通过对乳制品行业的数据分析,结果表明营业收入与营业成本、销售费用、管理费用之间的相关性程度较高,与财务费用的相关性较低。这主要是由财务费用主要是与企业资金相关的业务,这些业务与收入的相关性较小,即费用的确认过程和收入的确认过程是没有太大的关系的,所以相关性较小。而营业成本、销售费用和管理费用主要发生在企业的日常经营中,往往伴随着收入的确认,所以配比程度均较高。这同时也说明企业按照会计准则制度的规定严格执行。