双创债发行思考与建议

2017-05-13邹媛

邹媛

摘要:本文通过对比双创债和中小企业私募债的发行制度,认为双创债在发行主体选择上更具针对性,同时允许从新三板上市公司中挑选相对优秀的双创企业发行债券,可以在降低融资成本的基础上帮助优秀双创企业拓宽融资渠道。但是,双创企业具有较高的经营及财务风险这一特点无法改变,因此为了更有效推进大众创业万众创新及保护投资者利益,本文对双创债相关参与者提出了一些建议。

关键词:双创债 中小企业私募债 新三板 高科技企业

双创债是中国证监会为贯彻落实党中央、国务院深化投融资体制改革、加快实施创新驱动发展战略、大力推进大众创业万众创新而切实支持科技创新创业(以下简称“双创”)公司发行的债券。

双创债的发行情况

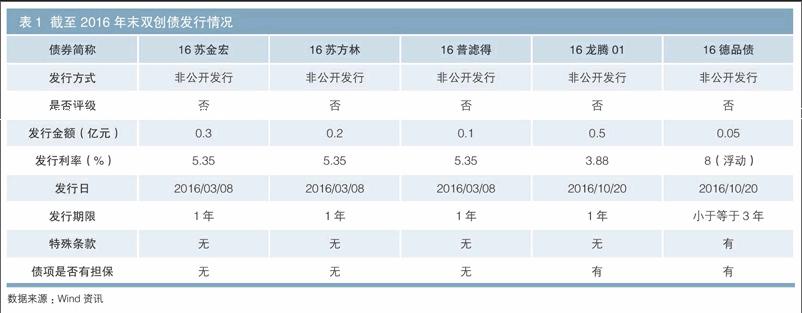

目前,双创债正处于试点阶段,发行规模及数量均较小。截至2016年末,我国先后有5家双创公司在上海证券交易所发行双创债,发行总额为1.15亿元。

已发行的5单双创债分别为“16苏金宏”、“16苏方林”、“16普滤得”、“16龙腾01”和“16德品债”,以上双创债分两次发行,均为面向合格机构投资者的非公开发行,未进行信用评级。发行情况详见表1。

发行双创债的5家公司均为江苏省制造业企业,涉及核心技术有工业气体生产与研发、锂电模组研发及生产、水处理和空间洁净、液晶显示屏研发及生产和医疗护理系统设计,均属于高新技术1。双创债发行主体中昆山龙腾光电有限公司(以下简称“昆山龙腾”)暂未上市,剩余4家均为在新三板上市的公司。这4家上市公司分别为苏州金宏气体股份有限公司、苏州方林科技有限公司、苏州普滤得净化股份有限公司和苏州德品医疗科技有限公司,上市时间分别为2014年12月、2014年1月、2014年1月和2016年1月,上市时间均较短,上市时间相对较长的3家公司已在新三板创新层2挂牌。

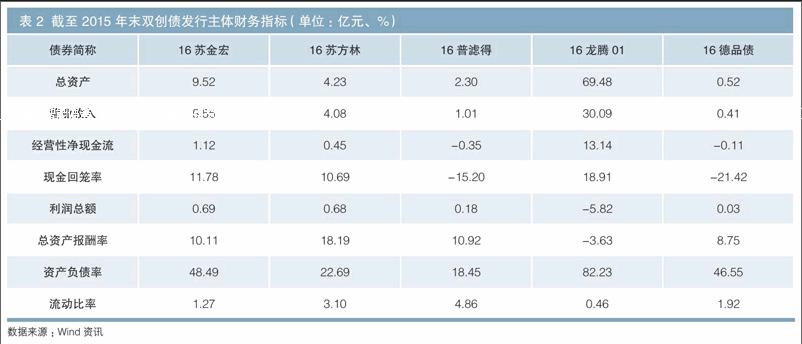

从财务指标来看,除昆山龙腾这一家企业之外,剩余四家企业资产及经营规模均很小,且这4家企业资产负债率偏低,债务融资规模较小(见表2)。昆山龙腾利润总额为负,资产负债率较高,面临一定债务偿还压力。

综合来看,双创债均为私募发行,且未评级,发行主体中已上市企业上市时间较短,信息披露水平较低;发行主体均属于双创企业,资产及经营规模较小,经营及财务风险较高。

中小企业私募债和双创债对比

(一)制度环境对比

1.中小企业私募债的制度环境

沪深交易所将中小企业私募债定义为未上市中小微型企业以非公开方式发行的公司债券,其中这些企业在试点阶段必须是工信部《关于印发中小企业划型标准规定的通知》中规定的未上市非房地产、金融类的有限责任公司或股份有限公司,债券发行利率不超过同期银行贷款基准利率的3倍,并且期限在1年(含)以上。2012年5月22日,《深圳证券交易所中小企业私募债券业务试点办法》颁布,标志着中小企业私募债的正式启动。

因中小企业自身风险较高,沪深交易所专门针对中小企业私募债制定了试点办法。中小企业私募债试点办法在以下三个方面具有特殊性:(1)在发行方面采取备案发行制,上海证券交易所专门成立备案小组对申请发行中小企业私募债的申请资料完备性进行审核,相比于以前的核准制,备案发行制简化了程序,提高了发行效率;(2)在产品设计方面,中小企业私募债既可以由一个发行主体单独发行,也可以由两个以上主体集合发行,在附加条款和计息方式上也可自由选择;(3)在投资者权益保护方面,除有受托管理人、债券持有人会议和内外增信措施制度外,中小企业私募债要求发行人设立偿债保证金专户用于本息兑付的管理,且要求发行人应当采取限制股息分配措施以保障私募债券本息按时兑付,并承诺若未能足额提取偿债保证金,不以现金方式进行利润分配。

中小企业私募债的推出是为了解决中小企业融资难问题,一开始广受关注。2015年1月证监会颁布《公司债券发行与交易管理办法》,沪深证券交易所于同年5月29日分别颁布非公开发行公司债券业务管理暂行办法,同时废止中小企业私募债券业务试点办法和试点业务指南,并且自非公开发行公司债券业务管理办法发布日起不再专门对中小企业私募债进行发行备案,之后,中小企业私募债开始逐渐淡出人们的视野。

总体来说,中小企业私募债是证监会为支持中小企业在债券市场融资所推行的试点品种,在试点的3年时间内并没有发展壮大,反而因制度的改革逐渐淡出资本市场。

2.双创债的制度环境

双创债的发行符合2015年证监会颁布的《公司债券发行与交易管理办法》及沪深交易所非公开发行公司债券业务管理暂行办法。与中小企业私募债券业务试点办法和业务指引相比,新颁布的非公开发行公司债券业务管理暂行办法具有如下特征:(1)在发行方面,非公开发行公司债券也是采取备案制发行,不过不再是向沪深交易所备案,而是向中国证券业协会备案,同时不再对非公开发行公司债券的发行利率和发行期限进行限制,让债券产品更具多样化。(2)在投资者保护权益方面,深圳证券交易所仅对在本所内申请转让的非公开发行公司债券要求发行主体设立由受托管理人监督的偿债资金账户,并要求发行人在募集说明书里面承诺未能足额提取偿债保障金的,不以现金方式进行利润分配,上海证券交易所未要求发行人设立偿债资金账户。(3)针对在沪深交易所申请挂牌转让的非公开发行公司债券,如有设立可交换条款或者募集资金用途用于并购重组或其他特殊用途的公司债券,另有特殊规定。

整体而言,相对于中小企业私募债,双创债的发行条件更宽松,但流通和转让的监管加强了。

(二)发行主体对比

双创债和中小企业私募债在试点期间,除了面对的制度环境不同,在对发行主体的选择上也有不同之处。中小企业私募债试点期间发行主体不允许是房地产、金融和上市公司。双创债的发行主体为双创企业,从已经推出的5单双创债来看,双创债的发行侧重支持高新技术产業,同时允许新三板中创新层公司发行双创债。与一般公司相比,上市公司信息披露水平相对较高且股权更具流动性,因此上市公司发行双创债成本相对较低,可以拓展股权质押融资渠道吸引投资者。

总之,相较中小企业私募债,双创债的发行主体选择更具有针对性,且从新三板上市公司中挑选部分相对优秀的双创企业发行债券,可以在降低融资成本的基础上帮助优秀双创企业拓宽融资渠道,为双创企业提供资金支持。

对双创债发行的建议

资本市场融资方式分为直接融资和间接融资,其中直接融资包括股权融资和债券融资,间接融资主要指银行贷款融资。直接融资是资金供给方和需求方直接交易的融资方式,需第三方机构参与,如审计和信用评级机构等,以降低信息不对称保护投资者利益。相较大企业,中小企业获得直接融资的规模不大,但支付的信息披露费用却差不多,因此只有那些未来能获得高收益的中小企业才愿意支付这些费用,这样的企业一般为高科技企业。然而,我国的要素禀赋特点已经决定了我国的中小企业主要集中在一些技术和市场都比较成熟的劳动密集型行业,融资的高成本将我国多数中小企业排除在直接融资市场之外。与间接融资相比,直接融资不仅有利于资源配置效率的提高,还有利于分散融资风险,有效地避免风险向银行系统集中,从而降低整个社会的风险。因此,自改革开放以来,我国不断帮助中小企业扩宽资本市场直接融资渠道。

中小企业私募债及全国中小企业股份转让系统均为国家鼓励中小企业在资本市场进行直接融资而推出的债券品种和证券交易场所,两者通过简化发行程序、降低信息披露要求等方式,来降低融资成本,然而近年来两者发展趋势却不同。近年来,加入全国中小企业股份转让系统的中小企业数目持续上升,截至2015年末,在新三板挂牌的公司数目达5169个,同比增加3557家,2015年新三板市场融资规模1216.17亿元,同比增加1084.09亿元。中小企业私募债从2015年以来,因私募债违约事件持续发酵,逐渐不被人们看好。从生命周期财务战略选择理论3来看,中小企业私募债不受欢迎的原因主要是中小企业大部分处于导入期或者成长期,自身面临高经营风险和高财务风险,股权融资更适合这个发展阶段的企业,债务融资会增加其财务风险。

与一般中小企业相比,双创公司近年来受到国家政策的大力支持,面临更好的外部融资环境,但不可否认的是,双创企业具有较高经营及财务风险,购买双创债的投资者面临较高的违约风险。因此在支持大众创业万众创新的基础上,为充分保护投资者利益,我国债券市场和信用评级等中介机构应分别从以下几方面持续改进。

(一)对进入债券市场融资的双创企业进行严格筛选,有效促进大众创业万众创新

受制于较低的创新水平,我国真正能达到创新标准的企业较少。而且对于处于创业期间的企业,很长一段时间内需要持续不断的资金投入,短期内无法取得明显收益。若仅仅为了实现大众创业万众创新这一目标,从而允许更多的中小企业进入债券市场,双创债只能是另一种中小企业私募债,因具有高违约风险而不被投资者看好,无法发展壮大。因此,对进入债券市场的双创企业,应严格筛选,有效促进大众创业万众创新。

(二)政府应支持创业投资机构的发展,多方面拓宽双创公司的融资渠道

创业投资机构是指向处于创建或重建过程中的未上市成长性创业企业进行股权投资,以期所投资创业企业发育成熟或相对成熟后,主要通过股权转让获取资本增值收益的投资机构。由此可见相较一般金融机构,创业投资机构属于风险投资偏好机构,更愿意给予双创公司资金支持。但创业投资机构的发展面临法律及政策环境不健全及行业信用风险建立不完善等问题,因此为了支持双创企业的持续发展,政府应在政策及法规建设方面支持创业投资机构的发展。

(三)监管机构应健全债券市场投资者保护制度,充分保护投资者利益

双创债发行主体经营及财务风险较高,其投资者将承担更大的违约风险,因此我国监管机构不仅需要加强对双创企业的监管,进一步完善担保、清算等相关法规以保证担保及清算的有效性,而且应该在违约事件发生之后,建立良好的违约“善后”机制,充分保护投资者利益。

(四)信用评级等中介机构应提高专业水准并严格规范其行为操守

从投资者保护角度出发,国际上对发债主体的信息披露要求很高,不论是公开发行还是非公开发行,发债主体必须履行信息披露义务,因此國际上对在信息披露方面发挥重要作用的中介机构专业水准及行为操守要求很高。对于具有高风险特点的双创债,为保护投资者利益,更应该强调发债主体在信息披露方面的义务和披露信息的质量。

参考文献

[1]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001,01:10-18,53-93.

[2]刘伟,王汝芳.中国资本市场效率实证分析——直接融资与间接融资效率比较[J].金融研究,2006,01:64-73.

[3]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005,07:35-44.

[4]卢万青,陈宋利.美国日本创新型企业金融体系建设及对我国的启示[J].齐齐哈尔大学学报(哲学社会科学版),2016,09:51-55.

[5]张自力.欧洲高收益债券市场违约风险监管研究[J].证券市场导报,2012,04:4-10.