代付劳务报酬个人所得税核算

2017-05-12李福来

□ 李福来

代付劳务报酬个人所得税核算

□ 李福来

村集体经济组织在日常管理和经营活动中,有时会发生劳务报酬支付业务,如支付给个人的设计、装潢、安装、制图、化验、测试、法律、会计、咨询、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务费等就属于支付的个人劳务报酬。支付的劳务报酬可以是税前支付额,也可以是税后支付额,实际上双方约定的劳务报酬更多情况下是税后支付额,即支付给个人的劳务报酬是个人的税后所得,劳务报酬个人所得税由村集体经济组织代扣代缴。在这种情况下,村集体经济组织必须按照个人所得税法有关规定,通过计算将税后所得转换为应纳税所得,同时代扣代缴个人所得税,按时申报交纳,及时做好账务处理。

一、计算公式

1. 应纳税所得额计算

计算应纳税所得额就是把支付的不含税劳务报酬(即支付给个人的税后劳务报酬)换算成应纳税所得额。一般来说,首先要把支付的不含税劳务报酬先换算为税前劳务报酬额,然后按照个人所得税法规定扣除800元或者劳务报酬的20%,计算出应纳税所得额。为了简化计算,这里将两步计算合并为一步,其计算公式为:

(1)支付的不含税劳务报酬额不超过3360元

应纳税所得额=(支付的劳务报酬额-800)÷(1-税率)

(2)支付的不含税劳务报酬额超过3360元

应纳税所得额 =[(支付的劳务报酬额-速算扣除数)×(1-20%)]÷当级换算系数

(公式中“税率”、“速算扣除数”、“换算系数”见表1)

2. 应纳税额的计算

在计算出应纳税所得额后,根据法定税率和加征比例,计算出应代付代缴的劳务报酬个人所得税额。计算公式为:

代付个人所得税额=应纳税所得额×税率-速算扣除数

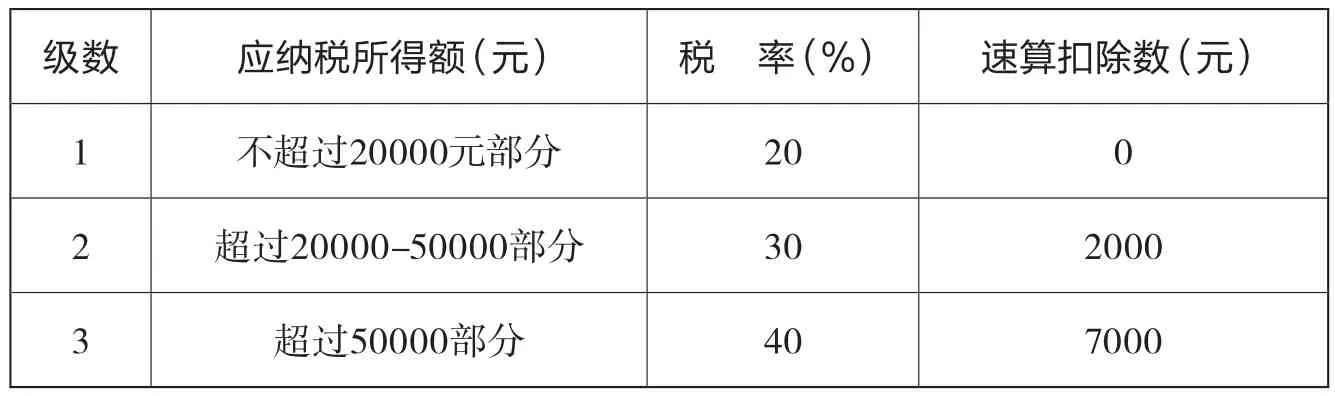

(公式中“税率”、“速算扣除数”见表2)

二、账务处理

代付的劳务报酬个人所得税应按照支付的劳务报酬归类核算,列入当期费用或者资本化。在计算申报时记入管理费用、经营支出、在建工程、固定资产、林木资产等会计科目借方,同时代付的个人所得税作为负债记入应交税金科目贷方。实际缴纳并取得完税凭证后,将代付的税额分别记入应交税金的借方和银行存款或者库存现金的贷方。

三、举例说明

【例1】某村集体经济组织聘请高级工程师王洪进行为期三天的苹果树(盛果期)修剪,一次性支付王宾劳务费(税后)3000元。王洪的个人所得税由村集体经济组织代付代缴,农商行转账支付。

表1 不含税劳务报酬适用税率表

表2 劳务报酬所得运用税率及速算扣除数表

1. 计算:

(1)应纳税所得额=(支付的劳务报酬额-800)÷(1-税率)=(3000-800)÷(1-20%)=2750元

(2)应代付的个人所得税额=应纳税所得额×税率-速算扣除数=2750×20%-0=550元

2. 会计分录(仅涉税业务):

(1)申报时

借:经营支出—苹果树 550

贷:应交税金—个人所得税 550

(2)交纳时

借:应交税金—个人所得税 550

贷:银行存款—农商行 550

【例2】村集体经济组织为了提高管理水平,聘请李华翻译一篇英文资料,一次性支付李华翻译费5000元。个人所得税由村集体经济组织代付代缴,农商行转账支付。

1. 计算:

(1)应纳税所得额=[(支付的劳务报酬额-速算扣除数)×(1-20%)]÷当级换算系数=[(5000-0)×(1-20%)] ÷ 84% =4761.90元

(2)代付的个人所得税额应纳税所得额×税率-速算扣除数 = 4761.90×20%-0=952.38元

2. 会计分录:

(1)申报时

借:管理费用—劳务费 952.38

贷:应交税金 —个人所得税 952.38

(2)交纳时

借:应交税金—个人所得税 952.38

贷:银行存款—农商行 952.38

【例3】高级画师王宾承担了村集体作经济组织文化大院美化工程,支付王宾绘画费25000元。王宾的个人所得税由村集体经济组织代付代缴。用农商行银行存款转账支付。

1. 计算:

(1)应纳税所得额=[(支付的劳务报酬额-速算扣除数)×(1-20%)]÷当级换算系数=[(25000-2000)×(1-20%)] ÷76%=24210.53元

(2)应代付的个人所得税款=应纳税所得额×税率-速算扣除数24210.53×30% - 2000=5263.16元

2. 会计分录:

(1)申报时

借:在建工程

—办公楼—建设成本 5 263.16

贷:应交税金—个人所得税 5 263.16

(2)交纳时

借:应交税金—个人所得税 5 263.16

贷:银行存款—农商行 5 263.16

【例4】省建筑大学张教授为村集体经济组织进行新农村规划设计,一次支付张教授规划设计费60000元。张教授的个人所得税由村集体经济组织代付代缴。用农商行银行存款转账缴纳。

1. 计算:

(1)应纳税所得额=[(支付的劳务报酬额-速算扣除数)×(1-20%)]÷当级换算系数=[(60000-7000)×(1-20%)]÷68% =62352.94元

(2)应代付的个人所得税款=应纳税所得额×税率-速算扣除数= 62352.94×40% - 7000 = 17941.18元

2. 会计分录:

(1)申报时

借:管理费用—劳务费 17 941.18

贷:应交税金—个人所得税 17 941.18

(2)交纳时

借:应交税金—个人所得税 17 941.18

贷:银行存款—农商行 17 941.18

(作者单位:山东省巨野县农业局经管站)