企业内部控制质量与盈余管理相关性的实证分析

2017-05-11时祎陈少晖

时祎,陈少晖

(福建师范大学经济学院,福建福州,350100)

企业内部控制质量与盈余管理相关性的实证分析

时祎,陈少晖

(福建师范大学经济学院,福建福州,350100)

选取2013年我国深沪两市A股上市公司1207个观测值作为研究样本,通过截面修正的琼斯模型计算会计选择盈余管理,度量上市公司会计选择盈余管理程度;通过经营现金流量模型、生产成本模型、酌量性费用模型和真实活动盈余管理总额模型,度量真实活动盈余管理总水平。最后通过构建内部控制质量与盈余管理关系模型,检测内部控制能否有效抑制上市公司的盈余管理行为,实现对假设的检验。研究发现:我国上市公司普遍存在会计选择盈余管理和真实活动盈余管理的行为;内部控制质量与盈余管理程度呈现显著负相关关系,表明内部控制质量越高,上市公司盈余管理程度越低,其盈余质量越有保障。

内部控制;会计选择盈余管理;真实活动盈余管理

一、问题的提出与相关文献回顾

2001年末,美国安然事件曝光,随后一系列会计造假丑闻逐一得到揭露。一时间,公司治理问题受到社会各界更为广泛的关注,投资者逐渐对美国资本市场产生怀疑。随即,美国政府颁布了《萨班斯—奥克斯利法案》,旨在加强公司内部控制建设。实践表明,内部控制信息的披露对美国资本市场的稳健发展起到了明显作用。近年来,我国财务舞弊事件和会计造假丑闻也频繁发生,会计信息质量问题开始威胁到我国资本市场的秩序,如何加强市场监管提高盈余质量成为亟待解决的问题。实践的推进对理论的发展提出了客观要求,我国开始陆续颁布相关政策文件,包括《上市公司内部控制指引》、《企业内部控制基本规范》和《企业内部控制配套指引》。《年度内部控制评价报告的一般规定》得以在2014年发布,这标志着我国企业内部控制规范体系得到进一步的完善和加强。

如何有效降低盈余管理水平一直是内部控制研究领域中的重要议题,上市公司披露的盈余质量相关信息对投资者的资金流向具有重大导向作用。在我国资本市场上,盈余管理现象时常发生,引起了学术界广泛的理论探讨和实证检验。目前而言,我国学者主要是引进西方学者常用的方法和手段来研究我国本身的盈余管理问题,即构建操纵性应计利润模型。黄梅、夏新平认为,归纳起来大致可以将操纵性应计利润模型分为四类:传统琼斯类模型、扩展琼斯类模型、非线性琼斯模型以及非琼斯类模型。他们通过实证研究还发现,分年度分行业回归的截面修正琼斯模型在中国证券市场上表现更优[1]。根据实证研究的需要,内部控制变量的选取方式也具有多样性,有学者选用内部控制指数来衡量内部控制质量的高低,有学者则采用定性变量作为内部控制变量的替代变量。方红星、金玉娜研究表明,内部控制质量的提高能够有效抑制企业盈余管理行为,但是针对真实活动盈余管理进行研究时发现,操控性酌量费用的被抑制效果并不显著;其次,披露内部控制鉴证报告的公司具有更低的盈余管理程度,特别表现在其内部控制鉴证报告获得了合理保证的时候,盈余管理程度更低[2]。刘启亮等研究发现,当以盈余管理和财务重述作为企业信息质量的衡量标准时,完善内部控制制度对于提升公司会计信息质量具有明显的作用[3]。程小可等研究表明,相较于不愿披露内部控制鉴证报告的公司,自愿披露的公司其总体真实活动盈余管理程度更低,集中表现在销售性盈余操控和生产性操控两个方面。Ashbaugh-Skaife et al.对内部控制缺陷与会计盈余质量的关系进行了研究,发现公司盈余的变化与审计师出具的内部控制审计意见的变化具有一致性[4]。但也有学者提出内部控制与盈余管理无关论。提出无关论的学者相对占少数,其中,张国清发现通过七种指标度量盈余管理时,盈余管理程度受内部控制质量的影响不显著,具体表现在盈余质量的高低并不由内部控制质量的高低决定,同时盈余质量也不会因为内部控制的改善而得到必然的提升[5]。于忠泊等研究发现在降低盈余管理程度、保障会计信息质量以及合理配置资源等几个方面,通过披露内部控制评价报告及审计报告不能起到有效的促进作用[6]。可见,从理论探讨和实证研究两个层面,我国会计理论界和实务界对于企业内部控制质量与盈余管理相关性的关注是比较充分的,只是相关研究结论尚未取得统一,采用的研究方法也各有差异,这些分歧和差异的存在说明该研究议题仍然有待进一步的探索与阐明。

二、研究假设

内部控制制度在企业日常运作过程中扮演着至关重要的角色,是公司治理机制的一个重要组成部分。保障和提高财务信息质量是实施内部控制欲达成的目标之一,也就意味着内部控制质量越高,内部控制目标的实现度越好,盈余质量越有可靠的保障。相对应地,会计选择盈余管理程度就会得到降低。基于此,本文提出假设1:

H 1:内部控制质量与上市公司会计选择盈余管理的程度呈负相关关系。

会计学理论界和实务界针对真实活动盈余管理进行了大量研究。Roychow dhury研究发现,上市公司主要通过三种方式进行真实活动盈余操控:销售盈余操控、生产成本盈余操控、酌量性费用盈余操控[7]。这三种操控方式的最终目的都是提高盈余水平,其中,销售盈余操控与销售收入有关,最终结果是公司的实际经营现金流量低于期望水平。生产成本盈余操控则是通过不正常的手段降低单位固定成本,这样做的结果是导致公司的实际生产成本高于期望值。酌量性费用盈余操控是延缓确认费用,这样必然会导致实际酌量性费用低于期望水平。内部控制制度的贯彻实施会大大加强对企业经营活动的监督力度,提高财务报告的可信度。从理论层面上看,高质量的内部控制应该能够抑制公司的真实活动盈余管理行为,具体地讲,内部控制越高,实际经营活动现金流量低于期望水平的偏离程度、实际生产成本高于期望值的偏离程度和实际酌量性费用低于期望水平的偏离程度均会得到降低。据此,本文提出假设2以及假设2a、假设2b和假设2c。

H 2:内部控制质量越高,公司的真实活动盈余管理程度越低。

H 2a:内部控制质量越高,操控性经营现金流量越高。

H 2b:内部控制质量越高,操控性生产成本越低。

H 2c:内部控制质量越高,操控性酌量费用越高。

三、研究设计

(一)会计选择盈余管理的度量

在应计利润分离法中,总应计利润TA分为操纵性应计利润DA(Discretionary Accruals)和非操纵性应计利润NDA(Non-discretionary A ccruals),以操纵性应计利润DA来衡量盈余管理水平的程度。TA等于净利润与经营活动现金流量之差,而DA无法直接观测,需要通过间接的方法,即通过模型检测NDA,再得出DA。黄梅、夏新平发现分年度分行业回归的截面修正琼斯模型表现更优。本文借鉴截面修正的琼斯模型,通过对观测值进行回归分析,度量会计选择盈余管理程度,即计算公司实际的应计利润与期望应计利润之差的绝对值。

式中NDAi,t表示i公司第t年的非操纵性应计利润;ΔREVi,t为i公司第t年营业收入的变动额(变动额=公司第t年的实际营业收入—第t-1年的实际营业收入);ΔRECi,t为i公司第t年应收账款的变动额(变动额=公司第t年的实际应收账款—第t-1年的实际应收账款);PPEi,t为i公司第t年固定资产原值;Ai,t-1为i公司第t-1年的年末总资产。其中,特征参数α0、α1、α2、α3由模型(2)回归得出。

式中TAi,t表示i公司第t年的总应计利润(总应计利润=净利润—经营活动现金流量)。

(二)真实活动盈余管理的度量

本文借鉴Roychowdhury的方法,参考了方红星、程小可等的研究成果,通过计算操控性经营现金流量、操控性生产成本和操控性酌量费用,实现对公司销售盈余操控、生产成本盈余操控和酌量性费用盈余操控程度和水平的度量,最终实现对真实活动盈余管理总水平的度量。

1.构建经营现金流量模型。根据Roychowdhury和Dechow et al.的研究发现,构建期望经营现金流量估计模型,即模型(3),如下。

其中,CFOi,t为i公司第t年经营活动现金流量;REVi,t为i公司第t年的营业收入。公司的操控性经营现金流量DCFOi,t等于实际经营活动现金流量减去期望经营现金流量。

2.构建生产成本模型。借鉴Roychowdhury的期望生产成本估计模型度量操控性生产成本,即模型(4)。

PRODi,t为i公司第t年的生产成本(生产成本=销售成本+存货变动);ΔREVi,t-1为i公司第t-1年的营业收入变动额(营业收入变动额=公司第t-1年的实际营业收入—第t-2年的实际营业收入)。公司的操控性生产成本DPRODi,t等于实际的生产成本减去期望的生产成本。

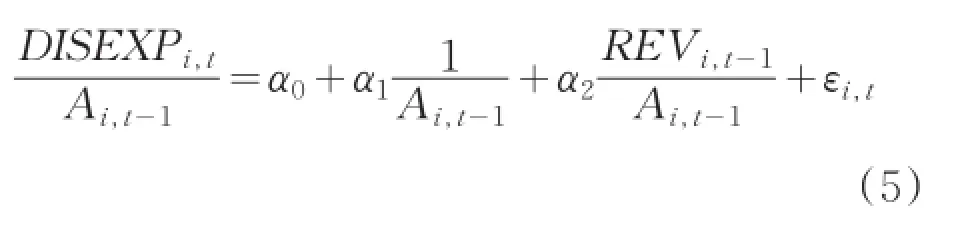

3.构建酌量性费用模型。酌量性费用与上期营业收入存在着线性关系,由此,期望酌量性费用估计模型如下。

其中,D ISEXPi,t为i公司第t年的酌量性费用(酌量性费用=销售费用+管理费用);REVi,t-1为i公司第t-1年的营业收入。公司的操控性酌量费用DDISEXPi,t即为实际的酌量性费用减去期望酌量性费用。

4.构建真实活动盈余管理总额模型。综上所述,操控性生产成本与操控性经营现金流量和操控性酌量费用之差即为真实活动盈余管理总额DREMi,t,详见模型(6)。

(三)内部控制的度量

不管是内部控制自我评估报告还是内部控制鉴证报告,都是非财务报表信息的重要补充。根据信号传递理论,公司在市场上的公开行为可以向外界传递信号,因此通过聘请注册会计师对其内部控制质量进行鉴证,公司可以传递其内部控制制度是有效的这一利好信息。Ashbaugh-Skaife et al.研究发现公司盈余的变化与审计师出具的内部控制审计意见的变化具有一致性。随着我国注册会计师行业的发展,注册会计师的技能水平和职业素养得到进一步提升,其出具的内部控制鉴证报告具有较高的参考价值和可信程度,鉴于此,本文选取内部控制鉴证报告的类型作为公司内部控制质量的替代变量。

(四)内部控制与盈余管理关系模型

通过构建内部控制质量与盈余管理关系模型来检测内部控制能否有效抑制公司的盈余管理,实现对假设1、假设2、假设2a、假设2b和假设2c的检验。借鉴方红星等、程小可等对控制变量的研究,考虑到经济环境的复杂性,加入了一系列与被解释变量相关的变量作为控制变量,以提高研究结论的说服力,具体见模型(7)。

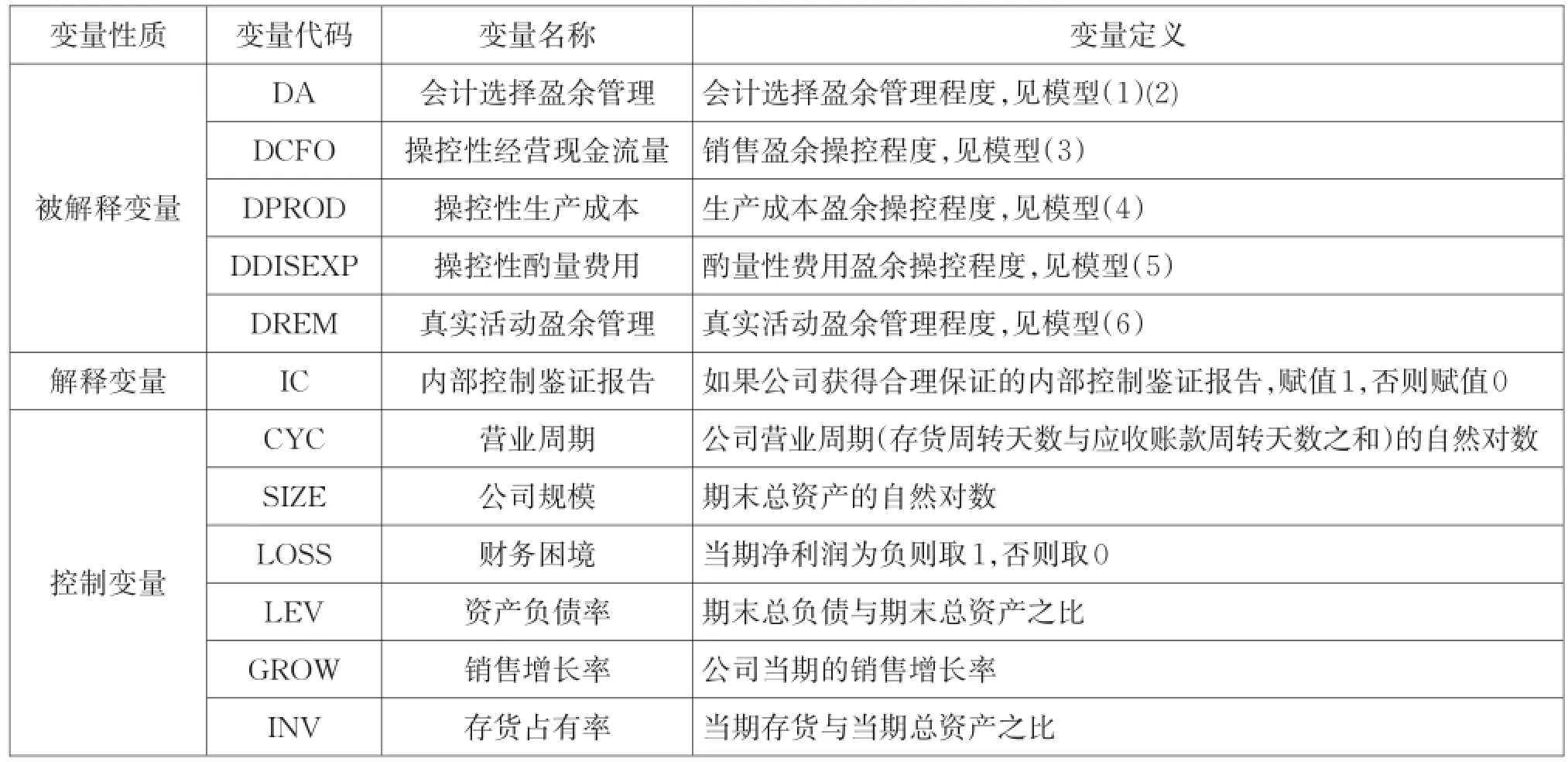

其中,DEMi,t为盈余管理,分别为会计选择盈余管理DAi,t、操控性经营现金流量DCFOi,t、操控性生产成本DPRODi,t、操控性酌量费用DDISEXPi,t、总体真实活动盈余管理DREMi,t;ICi,t为解释变量,即上市公司内部控制鉴证报告的类型,如果公司获得合理保证的内部控制鉴证报告,赋值1,否则赋值0;其后的六个变量为影响盈余管理的一系列控制变量,分别表示营业周期、公司规模、财务困境、资产负债率、销售增长率和存货占有率。具体的变量说明见表1。

四、实证检验与结果分析

(一)样本选择与数据来源

选取2013年深圳交易所和上海交易所A股上市公司1207个观测值作为研究对象,在数据的收集与整理过程中,按照以下步骤进行了数据的筛选和剔除:1.由于金融行业(基于中国证监会行业分类标准)具有其行业特殊性,按照传统做法,本文将此行业样本剔除;2.由于ST类(含ST、*ST、S*ST)上市公司具有明显的盈余操控动机,为确保回归结果的质量,故将此类上市公司剔除;3.由于需要使用近三年的公司数据,因此将数据不完整或者数据存在差错的剔除;4.由于异常值会严重影响模型的回归结果,因此剔除部分异值样本。最终得到1207个总体样本。研究数据主要来源于CSMAR国泰安数据库,部分数据来自金融界网站和新浪财经网站,个别数据通过手工计算而成。实证部分使用SPSS18.0软件完成。

表1变量定义表

(二)描述性统计结果

表2提供了主要变量的描述性统计。从表2可以看出,DA的均值为0.092,标准差为0.321,这说明非正常应计利润是一种普遍的现象,但其程度存在差异性。DPROD均值为-0.002,标准差为0.434,说明我国上市公司存在非正常的生产成本盈余操控。销售增长率最大值为174.899,均值为0.601,标准差为7.702,说明我国上市公司在经营业绩方面存在着显著的差异。

表2主要变量的描述性统计

表3 DA相关变量的Pearson检验

表4 DREM相关变量的Pearson检验

表3、表4分别为内部控制与会计选择盈余管理模型、内部控制与真实活动盈余管理总额模型相关变量的Pearson检验。我们可以看出,内部控制与会计选择盈余管理和真实活动盈余管理总额具有显著的负相关关系,表明内部控制质量越高,盈余管理程度越低,高质量的内部控制能够对盈余管理起到抑制作用。解释变量和控制变量之间的相关系数比较小,这说明模型出现多重共线的可能性相对较低。由于篇幅关系不便呈现,但在共线性诊断中发现,V IF值基本处于1~5之间,按照传统经验来看,可以证实模型存在多重共线性的可能性确实较低。每个模型Durbin-Watson统计量的值也皆约等于2,表明相邻残差不相关的可能性是比较大的。

(三)多元回归结果

表5为内部控制与盈余管理关系模型(模型7)的可决系数R2和F统计量检验结果,我们可以看出,除了会计选择盈余管理DA的相关模型可决系数R2相对较小以外,其余四个模型的可决系数R2均比较高,说明模型的拟合程度较好。模型均通过了F检验。

表6为多元回归结果,是对我国上市公司内部控制质量与盈余管理水平相关性的检验结果。上市公司的会计选择盈余管理程度在1%的显著性水平下与内部控制质量显著负相关,说明随着内部控制质量的提高,公司进行会计选择盈余管理的可能性就越小。至此,我们提出的假设1得到了检验。从表6还可以看出,真实活动盈余管理程度在1%的显著性水平下与内部控制质量呈现显著负相关关系,说明内部控制能够有效抑制真实活动盈余管理,因此我们提出的假设2也得到了检验。再通过逐一与DCFO、DPROD、DDISEXP进行回归分析发现,回归结果的符号与预测符号保持一致:内部控制质量与操控性生产成本在1%的显著性水平上显著,具有负相关关系;与操控性经营现金流量、操控性酌量费用成正相关关系。其中,与操控性经营现金流量的正相关关系在1%的显著性水平下显著,而对操控性酌量费用的影响不显著。可以说之前的假设2a、假设2b、假设2c初步得到验证。从表6总体来看,内部控制水平与盈余管理程度显著相关,内部控制水平越高,盈余管理程度越低,盈余质量越好。这表明在我国上市公司中,内部控制能够显著抑制盈余管理。

表5模型(7)的可决系数与F检验

表6内部控制质量与盈余管理检验结果

五、研究结论与对策建议

(一)研究结论

通过选取我国2013年深沪两市A股上市公司1207个观测值作为研究样本,结合内部控制与盈余管理现有的研究成果,全面分析了我国上市公司内部控制质量与会计选择盈余管理和真实活动盈余管理的关系,研究发现我国上市公司普遍存在盈余管理现象,而提高内部控制质量能够有效抑制盈余管理行为的发生,降低盈余管理水平,保障会计信息的真实有效。

(二)对策建议

结合本文的研究结论,提出以下几点对策与建议:

1.继续健全和完善有关内部控制制度建设的法律法规,落实相关政策,加强市场监管。我国市场经济起步晚,但势头强劲,所以发展过程中不免存在着很多问题,加之金融市场和资本市场有待完善,相关法律法规不够健全,对内部控制制度的实施和监管不能很好的落到实处。在这样的情形下,企业进行盈余操控有了可趁之机。盈余管理行为的发生会严重危害到会计信息质量的真实性和可靠性,违背会计信息质量要求,损害市场投资者的相关利益,误导资金流向,最终威胁到我国资本市场的稳定发展和繁荣昌盛。因此,国家有关部门应该加大内部控制制度建设的力度,出台相关法规政策,提高内控信息的披露质量,确保内控信息的充分和完整,严格实施法规规章,依法执行监督,加强对市场的管理,为资本市场的发展营造一个良好有序的法律环境,规范上市公司的行为,杜绝盈余管理的发生。2.完善公司治理机制,建立健全内部控制体系,形成对权力的有效约束。上市公司应该重视自身内部控制体系的建设,规范公司日常经营活动和流程,关注相关职能部门的运作效率和效果,适当评估自身内部控制系统的质量,不断进行相应的改善和提高,适应市场的变化节奏和发展要求。内部控制作为公司软实力的一部分,其缺陷的认定和改进能够在一定程度上提升企业的核心竞争力,树立良好的公司形象。另外,上市公司还应该提高风险管理水平,加强自身防范风险的能力,尤其是经营风险和财务风险,在业务过程中对风险进行控制,

增强企业抗风险的能力。

[1]黄梅,夏新平.操纵性应计利润模型检测盈余管理能力的实证分析[J].南开管理评论,2009,12(5):136-143.

[2]方红星,金玉娜.高质量内部控制能抑制盈余管理吗?——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(8):43-60.

[3]刘启亮,罗乐,张雅曼,等.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23.

[4]A shbaugh Skaife,H.Collins,D.K inney,W.and La Fond.TheEffectofSOXInternalControlDeficienciesandTheirRemediationonAccrualQuality[J].Accounting Review,2008,83(1).

[5]张国清.内部控制与盈余管理——基于2007年A股公司的经验证据[J].经济管理,2008,23—24:112-119.

[6]于忠泊,田高良.内部控制评价报告真的有用吗?——基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报,2009(10).

[7]Roychowdhury,S.EarningsManagementthroughReal ActivitiesManipulation[J].JournalofAccountingand Economics,2006,42(3):335-370.

F27

A

2014年国家社科基金重点项目“国企红利征缴比例倍增目标下的国资预算支出民生化研究”(14AGL007);2013年国家社科基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024);2013年教育部人文社科项目“民生财政导向下的国有资本经营预算支出结构与绩效评价研究”(13YJA630007)

时祎(1991-),女,硕士研究生,研究方向为财务会计理论与实务。陈少晖(1962-),男,博士,教授,博士生导师,研究方向为公共财政与国有资本运营。