基于CSR2.0与GRI-G4的食品企业社会责任指标体系构建

2017-05-11张晓娜

万 杰,张晓娜

(河北工业大学 经济管理学院, 天津 300401)

基于CSR2.0与GRI-G4的食品企业社会责任指标体系构建

万 杰,张晓娜

(河北工业大学 经济管理学院, 天津 300401)

企业社会责任问题的关注度在不断提升,来自社会各界的压力使得食品企业不得不考虑企业社会责任行为,在此背景下,考虑到食品行业特征及企业的可持续发展,结合中国企业社会责任研究中心发布的企业社会责任报告编写指南(CASS-CSR2.0)与全球报告倡议组织发布的可持续发展报告指南第四版(GRI-G4)构建的关系矩阵,确定了衡量食品企业社会责任的评价指标体系。在此基础上,以20家食品企业2014年及2015年社会责任报告为样本数据,基于粗糙集理论得到各指标客观权重,同时以层次分析法确定主观权重,以两者的综合值确定最终的指标权重,形成食品企业社会责任评价体系,为食品企业履行社会责任提供依据。

食品企业;社会责任;评价指标体系

大到国家政策法规、小到公民日常生活,可持续发展问题已经成为一个不容忽视的问题,以三重底线理论[1]作为衡量标准,经济责任是生产经营企业的最基本目标,也是企业最为重视的经营目标,环境的恶化给人类发出的警示,已经引起了企业一定的重视,而社会维度的问题是企业最容易忽略的。而食品行业不同于一般行业,其社会责任不仅关系着企业经济利益、企业声誉,更关系着消费者的身体健康及社会的发展。近年食品安全事件频发,过期肉类再加工出售,高蛋白营养米粉严重铅超标,类似食品安全问题的出现不仅给消费者健康造成极大威胁,对企业经济、声誉产生重创,甚至造成了严重的社会恐慌,由此可以看出,评价食品企业的社会责任行为具有一定的现实意义。

对于企业社会责任的相关研究成果很多,但不同学者的研究角度不同。在《商人的社会责任》这部影响深远的著作中,Bowen将商人的社会责任定义为“商人具有按照社会的目标和价值观去确定政策、做出决策和采取行动的义务”,首次构建了企业社会责任的分析框架[2]。一些学者基于此研究,又对企业社会责任的概念进行了进一步研究与完善。20世纪80年代,一些学者开始关注如何实现企业的社会责任,Carroll构建了企业社会绩效概念模型,将社会责任分为自愿责任、伦理责任、法律责任与经济责任四类,并以此作为更全面履行社会责任的标准[3]。Mercedes Rodriguez-Fernandez研究了企业社会责任与经济绩效之间的关系,并证明了两者是相互促进的[4]。王怀明,姜涛从利益相关者视角对食品企业社会责任进行了分析,并评价了现实企业的社会责任状况[5]。买生,匡海波,张笑楠基于科学发展观构建了企业社会责任评价体系,最终证明了引入科学发展观的企业社会责任评价体系更能够表征和促进企业社会责任发展水平[6]。刘莉对欧盟、美国、日本关于食品行业企业社会责任的实践与经验进行了对比分析,并对我国食品企业内部推进影响因素进行了实证分析[7]。姜启军从理论和实证两方面验证了企业社会责任与食品质量安全管理的关系,证明了社会责任表现良好的企业比社会责任表现差的企业出现更少的食品质量安全问题[8]。不同学者站在不同视角对企业社会责任进行了研究,而本文采取一种新的视角来重新审视食品企业社会责任问题。首先,考虑到企业、社会的可持续发展,以经济、环境、社会这三重底线为切入点来思考企业社会责任问题,将企业社会责任视为与经济责任、环境责任并列的第三个维度的责任,因而本文选择可持续发展报告指南(GRI-G4)[9]中的社会维度披露标准作为参考依据。同时,食品企业生产的产品具有区别于一般产品的特性,是直接关系到消费者健康的产品,所以不仅要考虑企业社会责任的共性,还要考虑到其行业特性,因而本文在食品企业社会责任指标体系的构建中,参考了食品和饮料行业的企业社会责任报告编写指南[10]。

一、食品企业社会责任指标体系构建

随着社会各界对企业期待的提高,企业逐渐认识到以可持续的方式开展运营的重要性,在这样的背景下,全球报告倡议组织(GRI)设计开发了可持续发展报告指南,该指南是目前同类标准中在国际上应用最广泛的,本文参考了可持续发展报告指南最新版(GRI-G4)中有关社会维度的评价标准。CASS-CSR2.0是由中国社会科学院经济学部——企业社会责任研究中心发布的中国企业社会责任报告编写指南,在分行业指标体系中,本文选取食品和饮料行业指标体系作为参考,选择其中社会绩效的评价标准,考虑到食品企业产品的特殊性,将市场绩效中的客户责任归入社会绩效中,以此作为食品企业社会责任评价的参考标准。

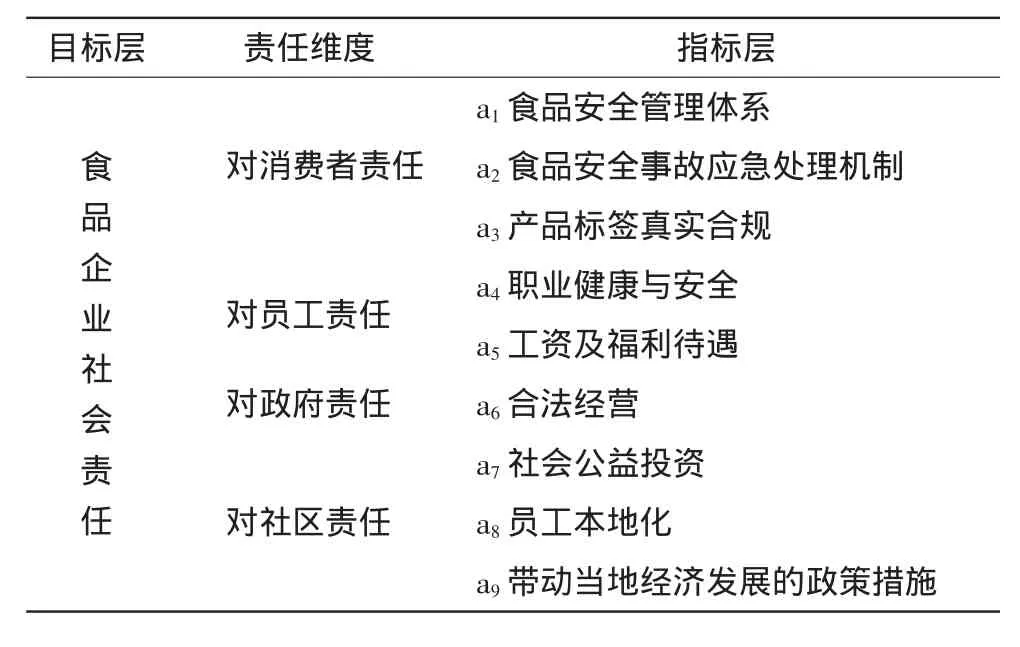

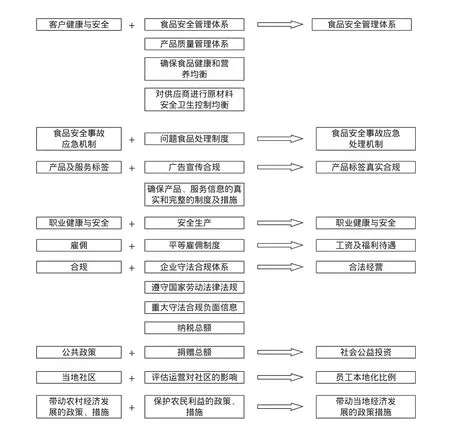

为构建基于三重底线的食品企业社会责任评价体系,本文将以上两者进行结合,构建GRI-G4中社会维度披露标准与CASS-CSR2.0中社会绩效评价指标的关系矩阵。CASS-CSR2.0中选取的指标以行表示,GRI-G4中选取的指标以列表示,限于篇幅及排版原因,不在此列示。在形成的关系矩阵中,首先在两个体系同时考虑的因素中,筛选出现次数大于等于三次的列指标,分别为雇佣、职业健康与安全、当地社区、公共政策、合规、客户健康与安全。同时,考虑到食品这类产品的特殊性,在企业社会责任报告的披露项目中,食品行业特征指标应予以重点考虑,如食品安全管理体系、对供应商进行原材料安全卫生控制、确保食品健康和营养均衡、食品安全事故应急机制、产品标签合规、广告宣传合规、带动农村经济发展的政策措施、保护农民利益的政策措施。在这些反映食品行业特点的指标中,通过关系矩阵的列示选择频次大于1的指标,即食品安全事故应急机制、产品标签合规、带动农村经济发展的政策措施,最终得到图1的左列的指标,其余较为重要的指标形成中间列,将以上主要指标与其他指标加以整合,具体整合过程如图1。

最终确定食品企业社会责任评价指标体系,如表1。

表1 食品企业社会责任评价指标体系

二、食品企业社会责任评价

(一)基于粗糙集理论的客观权重确定

1.粗糙集理论概述

波兰华沙理工大学Pawlak教授于20世纪80年代初提出的粗糙集理论[11],是一种数据分析理论,其优点在于不需要先验知识,可以通过挖掘基础数据中指标集与评价结果之间的关系,来获得知识规则[12]。这种方法可以有效减少人为因素对数据的影响,提高结果的真实性。基于粗糙集理论的客观权重计算公式引用自文献[13]。

构造评价的知识表达系统S=(U,A,V,F)

U:对象的非空有限集合,称为论域,本文中指被评价企业的样本集合;

A:属性的非空有限集合,本文中评价体系的指标集合;

V:属性的值域,本文中评价指标的值域集合;

F:样本集合所对应的指标值。

根据公式(1) 计算各指标的信息量

依次去掉单个指标a∈A以后,根据公式(2)计算各指标的信息量

图1 CSR与GRI-G4模块整合

其中,Card(·)表示集合基数,Posa(D)为全域的所有使用分类U/A所表达的知识,能够正确的分类于U/D的等价类之中的对象集合。

属性a∈A在A中的重要度以公式(3) 表示

根据公式(4) 计算各指标的权重

2.客观权重计算

评价指标体系A={a1,a2,a3,a4,a5,a6,a7,a8,a9}={食品安全管理体系,食品安全事故应急处理机制,产品标签真实合规,职业健康与安全,工资及福利待遇,合法经营,社会公益投资,员工本地化,带动当地经济发展的政策措施},决策属性集合D={d},d为各项指标分值的总和。考虑到食品行业相关企业履行社会责任的实际情况,本文选取大型食品企业中的伊利集团、蒙牛乳业、双汇发展、五粮液等20个企业2014、2015年度的社会责任报告作为基础数据来源,20个食品企业的集合表示为

U={x1,x2,x3,x4,x5,x6,x7,x8,x9,x10,x11,x12,x13,x14,x15,x16,x17,x18,x19,x20}

对各企业的社会责任报告进行分析,根据定量指标数据所处的范围依据表3的评分标准进行分等级评分。对于难以量化的定性指标,根据社会责任报告中披露的内容记分,没有披露的信息按0分处理,有概括性描述、相关制度及获得相关奖项等进行加分处理。

参照和讯网《上市公司社会责任报告专业评测体系》[14],本文将食品企业社会责任指标评价集确定为五个标准,即V={V1,V2,V3,V4,V5}={优秀,良好,一般,低,差},表2为具体评分标准。

根据以上评分标准及社会责任报告内容进行分析,将指标数据进行无量纲化处理,统一各指标的指向性,得到各企业评价指标评分值,将数据进行离散化处理得到下表3:

表2 评分标准

表3 知识表达系统简化

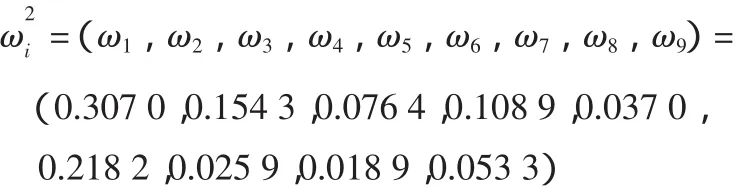

以企业社会责任报告为基础应用粗糙集理论,计算得到指标集A={a1,a2,a3,a4,a5,a6,a7,a8,a9}对应的权重记作ω1i,则

(二)基于AHP的主观权重确定

1.层次分析法概述

层次分析法是一种以人为主观判断为基础,将定性问题量化处理的一种多准则决策方法,由于其能够对定性问题量化分析,可以解决缺乏定量数据的决策性问题,应用较为广泛。

2.主观权重计算

指标集合为A={a1,a2,a3,a4,a5,a6,a7,a8,a9}={食品安全管理体系,食品安全事故应急处理机制,产品标签真实合规,职业健康与安全,工资及福利待遇,合法经营,社会公益投资,员工本地化,带动当地经济发展的政策措施}。

通过专家评分法及表4赋值等级标准,具体做法是参考了食品企业管理者、高校从事企业社会责任研究的学者等5位专家的意见,在此基础上综合确定指标两两比较的相对数值,构造判断矩阵,如表5。当i=j时,有aij=1,即表示为各级指标与其自身相比时,重要性相同。

表4 层次分析法的赋值

表5 判断矩阵

对判断矩阵进行一致性检验具体步骤如下:

1)计算一致性指标CI

2) 计算一致性比率CR,RI为一致性指标参数,当n=9,RI=1.45。

因为CR<1,判断矩阵满足一致性要求。

A={a1,a2,a3,a4,a5,a6,a7,a8,a9}对应的指标主观权重为

基于粗糙集的权重确定方法可以有效反映当前数据环境下指标对评价的影响,但是由于其不需要先验知识,客观性较强,因此不能够反映评价者所拥有的经验对指标相对重要性的影响。相反,层次分析法主观性较强,因此,可以将由历史数据得到的客观权重与由专家经验确定的主观权重相结合,以得到的综合权重来评价食品企业社会责任,不仅能够反映实际情况,还可以参考评价者的主观经验[15]。

综合指标由两部分组成,一部分为以粗糙集法由食品企业社会责任报告得到的客观权重,另一部分为以层次分析法得到的凝聚专家经验的主观权重,最终得到的综合权重为

其中,α经验因子,0<α<1,代表评价者对主、客观权重的偏好程度,α越大,表明评价者注重专家经验。

假设评价者注重实际历史数据,取α=0.4,得到各指标的综合权重为

通过综合指标权重可以看出,以上指标的重要度排序为:食品安全管理体系,合法经营,带动当地经济发展的政策措施,产品标签真实合规,职业健康与安全,社会公益投资,食品安全事故应急处理机制,工资及福利待遇,员工本地化。可见,保障产品质量安全,是食品企业最基本的社会责任,其次,合法经营是保证企业能够正常运营及长久发展的重要前提。在此基础上,食品企业可以通过制定带动当地经济发展的政策,保障职工健康与安全等措施来更好地履行其社会责任。

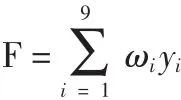

在对企业社会责任进行评价时,通过对指标加权和求得食品企业社会责任的综合得分值,具体表示如下:

yi为企业对应指标ai的得分值,ωi为指标ai的权重系数。将企业得分与表2中评分标准进行对照,确定食品企业社会责任行为综合情况所处级别,得分处于“差”“低”时,表明企业亟须改进,决策者需要加强对企业社会责任行为的重视程度,全方位考察当前本企业社会责任履行情况,按照评价体系中具体指标分别查找问题所在,实行全面整改;得分处于“一般”级别,表明企业社会责任履行的整体状况欠佳,需要重点关注薄弱项目加以改进,提升综合水平;得分处于“良好”“优秀”,表明企业社会责任行为表现整体水平较好,可以进一步完善。

三、结论与建议

本文基于可持续发展报告指南及企业社会责任报告建立的食品企业社会责任指标体系,不仅从企业可持续发展的三重底线理论角度考虑了企业社会责任,还有效结合了食品企业的行业特征,有一定的科学性与代表性。在指标体系构建的基础上,基于粗糙集理论与层次分析法确定了各指标的综合权重,既能够反映企业社会责任履行的实际情况,又考虑了专家经验,并且可以通过经验因子的调整,得到既符合评价者偏好又符合客观实际的权重结果。

食品行业的特殊性决定了产品的质量安全成为衡量社会责任的最重要指标,因此企业管理者应该认识到保障食品安全、进行合法经营是食品企业最基本的社会责任,也是推动企业实现可持续发展的重要因素。食品企业可以通过对自身社会责任进行评价,更好地了解企业活动的实际运行状况及经营成果,在此基础上进行有针对性的改善。政府部门、行业协会等相关组织应完善相关法律法规,以法律手段来规范食品企业行为,监督、管理食品企业社会责任行为,推动企业社会责任约束机制的形成,可以定期对企业的社会责任行为进行评价,对存在违规行为的企业进行处罚并予以公示,同时,适当奖励社会责任行为表现优异的食品企业,引导食品企业自觉履行社会责任。

[1]Elkington J.Cannibals with Forks:The Triple Bottom Line of 21st Century Business[M].Oxford:CapstonePublishing,1997,320-386.

[2]MaloniM J,Brown M E.Corporate Social Responsibility in the Supply Chain:An Application in the Food Industry[J].Journal of BusinessEthics,2006,68(1):35-52.

[3]Carroll A B.A Three-Dimensional ConceptualModel of Social Performance[J].AcademyofManagementReview,1979,4(4):497-505.

[4]Rodriguez-Fernandez M.Social responsibility and financial performance:The role of good corporate governance[J].Business Research Quarterly,2015,19(2):137-151.

[5]王怀明,姜涛.食品企业社会责任分析与评价:基于利益相关者理论[J].南京农业大学学报社会科学版,2013(4):104-110.

[6]买生,匡海波,张笑楠.基于科学发展观的企业社会责任评价模型及实证[J].科研管理,2012,33(3):148-154.

[7]刘莉.中国食品行业企业社会责任影响因素研究[D].重庆:西南大学,2013,43-54.

[8]姜启军.企业社会责任与食品质量安全管理的理论和实证分析[J].华东经济管理,2013(2):92-96.

[9]Global Reporting Initiative.GRISustainability Reporting Guidelines(G4).[EB/OL].GRI,2013.[2016-05-12].https://www.globalreporting.org.

[10]中国社会科学院CSR中心.中国企业社会责任报告编写指南2.0(食品和饮料行业)[EB/OL].中国社会科学院CSR中心,2011. [2016-04-08].https://www.cass-csr.org.

[11]Pawlak Z.Rough sets[J].International Journal of Parallel Programming,1982,11(5):341-356.

[12]Pawlakab Z.Rough Set Approach To Knowledge-Based Decision Support[J].European Journalof Operational Research,1995,99(1):48-57.

[13]万杰,张晓娜.基于粗糙集的企业食品安全责任评价及实现[J].物流工程与管理,2016,38(10):151-153.

[14]和讯股票.上市公司社会责任报告专业评测体系[EB/OL].和讯股票,2013-09-10.[2016-05-10].http://stockdata.stock.hexun.com/ zrbg.

[15]李远远.基于粗糙集的指标体系构建及综合评价方法研究[D].武汉:武汉理工大学,2009,89-109.

CSR2.0 and GRI-G4-Based Construction of Food Corporation SocialResponsibility M etrics

WAN Jie,ZHANG Xiao-na

(SchoolofEconomicsand Management,HebeiUniversityof Technology,Tianjin 300401,China)

Corporate social responsibility has become increasing topical,which has driven food companies to take it into account.Considering the features of food industry and the sustainable corporate development,this paper established an index system for assessing food corporate social responsibility based on the Corporate Social Responsibility released by Research Center for corporate SocialResponsibility Chinese Academy of Social Sciences(CASS-CSR2.0)and Sustainability Reporting Guidelines(GRI-G4)released by GlobalReporting Initiative.This index system isused forevaluating the Social Responsibility Reports of 20 food enterprises from 2014 to 2015,thus getting the synthetic weight based on Rough Set Theory and Analytic Hierarchy Process.Finally,the final evaluating index system is formed,food enterprises can assess the social responsibility by this simple and effective evaluating index system and fulfill their social responsibility.

food corporate;social responsibility;evaluation system

C939

A

1674-7356(2017)-01-0047-06

10.14081/j.cnki.cn13-1396/g4.2017.01.009

2016-06-05

河北省自然科学基金(G2013202167)

万 杰(1972-),女,辽宁沈阳人,教授,博士,研究方向:物流与供应链管理。

时间:2017-01-10

http://www.cnki.net/kcms/detail/13.1396.G4.20170110.1642.008.html