股权结构、薪酬制度与内幕交易相关性分析

2017-05-10云南经济管理学院李源源

云南经济管理学院 李源源

股权结构、薪酬制度与内幕交易相关性分析

云南经济管理学院 李源源

本文选取了2011-2015年的A股市场发生控制权转移的上市公司作为初始研究样本,分析薪酬制度中差距的设计与内幕交易的关系,并在此基础上研究股权结构对薪酬差距与内幕交易的调节效应。根据本文研究发现:公司薪酬制度中薪酬差距的设计对内幕交易有十分重要的影响,无论是高管之间的薪酬差距,还是高管与员工的薪酬差距都对内幕交易起到正相影响;股权结构不同的企业之间,内部薪酬差距的大小对内幕交易具有正相引导作用,相对于股权集中的企业,股权分散企业,更应关注薪酬差距对内幕交易的影响。

股权结构 薪酬制度 内幕交易

一、引言

上市公司在证券市场迅速融资,广泛吸收社会资金的同时,由于公司内部薪酬差距、股权结构、外部市场环境等问题容易导致内幕交易的出现。内幕交易违背了证券市场的公平、公开、工作的基本原则,损害了证券交易正常的交易秩序,具有严重的社会危害性。

股权制度的设计是资本市场的一个重要指标,股权制度设计主要研究如何设计最优的契约包。因为代理人和委托人存在不同的利益和行为目标,通过最优契约包约束和激励代理人,激励代理人努力增加公司的利润,约束代理人通过内幕交易等手段获取个人利益。因此,有必要针对性研究股权结构、薪酬制度与内幕交易是否存在相关关系,从薪酬制度改革、股权结构等方面为证券市场监管、预警和处罚内幕交易提供重要的参考指标,研究分析挂全制度与公司薪酬差距的关系,为企业高管的薪酬设计、股权制度改革等方面提供借鉴意见。

二、文献综述

(一)国外文献 Jayaraman(2008)指出内幕交易行为的发生概率随着公共信息的含量越低而越大。Maffett(2012)研究发现,在企业的财务报告不透明的情况下,企业高层管理者更容易利用企业的内幕消息来获取利益,而随着企业外部市场环境的发展,企业信息披露程度的增加,降低该地区的内幕交易行为发生的概率。Brian et al(2014)指出为了激励高层管理者而增加内部薪酬差距,这种激励作用只能在短期内发生,长期来看,增大内部薪酬差距反而会降低高层管理者的盈余管理。Peng and Jiang(2010)研究发现,公司内部薪酬差距过大不利于企业的盈余管理行为,必须要强调最优契约理论的契约有效性与市场机制相协调的。Gopalan and Jayaraman(2012)强调只有在股权集中度较高的情况下,大股东才能更有动力去监督企业的高层管理者,而高层管理者往往在股权达到一定比例的情况下,通过盈余管理而获取企业控制权的收益。Kini、William(2014)发现薪酬制度设计中高层管理者内部薪酬差距的增大没有抑制高层管理者的盈余管理行为,并在一定程度上促进了低层管理者的工作效率。

(二)国内文献 郑顺炎(2011)、何佳、何基报(2012)通过研究A股市场发生的重大事件验证内幕交易发生的可能性,进而判断内幕交易发生时间。黄素心、王春雷(2013)指出虽然我国证券市场已广泛使用了第二代监察系统,但其与美国的Stock Watch监控系统差别比较大,是我国目前证券监管中的薄弱环节。曾焱鑫(2014)则指出内幕交易行为发生的概率与政府监管部门的监管成功率,对内幕交易行为处罚程度为负相相关。曾昭灶(2014)通过对黄光裕收购案的研究发现,在收购行为发生中新的控股股东在组织企业资产重组时,利用内幕交易行为进行获利的概率非常大。屠新曙、李倩(2013)通过案例研究法研究发现内幕交易行为的发生时,证券市场的股票实际股价严重偏离了正常股价范围。姜华东、乔晓楠(2014)发现股权结构对内幕交易有较大的影响,内幕交易严重程度与股权集中度总体上呈倒U型曲线关系。李心丹等(2013)建立起了内膜交易的动机模型,指出公司高管的期望收益和跟风攀比对内幕交易起到正相作用,社会声誉和内疚感等指标则会对内幕交易起到负向作用。王美金等(2014)通过对我国企业的业绩预报进行分析,发现业绩预报前就已存在内幕交易,高管薪酬越高则内幕交易可能性降低,两者从线性关系。

综上所述,对于内幕交易的动机、影响因素方面研究文献非常多,对于公司内部薪酬制度设计中的薪酬差距、股权结构中的股权集中程度对于内幕交易发生的概率影响研究较少。本文将从公司内部薪酬差距入手研究薪酬差距对内幕交易的影响,并以探讨股权制度设计中股权集中度对薪酬差距的影响为切入点,研究薪酬差距对内幕交易的严重程度起正相或负相的影响作用,从而弥补对内幕交易行为影响因素的实证研究。

三、理论分析与研究假设

本文在进行薪酬差距分析时,借鉴张正堂(2007)、杨志强(2014)提出的分类方法:将公司薪酬制度设计中的薪酬差距分为两类,一类是高层管理者内部薪酬差距,另一类是高层管理者和普通员工之间的薪酬差距。高层管理者与普通员工薪酬差距过大,一方面会影响基层员工的工作积极性和工作效率,另一方面表现为高层员工权力扩大,进而加剧高层管理者和投资者之间对企业信息不对称的程度,使高层管理者进行内幕交易的可能性变大。高层管理者内部薪酬差距扩大,违背了“同工同酬”的用工理论,加剧了高层管理者之间的竞争关系,他们之间通过与相关公司高层管理者薪酬横向比较和高层管理者之间的纵向比较,会产生“攀比”心里,引发内心的不满而进行内幕交易,增大了内幕交易的可能性。总之,不论是高层管理者内部薪酬差距,还是高层管理者与普通员工之间的薪酬差距,都会对内幕交易的发生产生重大的影响,由此研究假设1:

假设1:其他所有变量不变的情况下,薪酬差距与内幕交易显著正相关

企业所有者为了提高企业的竞争实力,聘请高层管理者管理公司,因此在管理过程中,高层管理者比所有者对公司的信息掌握的更加全面具体,相比于高层管理者,企业所有者处于信息劣势地位。企业所有者作为委托人,在信息劣势中出让权利,导致委托人不得不为高层管理者承担管理风险,因此,所有者要通过聘用合同约束监督高层管理者。高层管理者在获得代理权限后,处于企业管理信息的优势地位,信息的优势地位给高层管理者带来了参与内幕交易的可能性。通过委托代理理论的角度出发,在委托代理中,我们不仅要通过合理的薪酬制度激励高层管理者增加公司的效益,还要通过监督权来监督代理人生产管理活动,减少其参与内幕交易的可能性。由此而产生了激励手段和代理成本的两大方面的问题,对于两者之间如何取得最优切合点,中外学者已经做出了较多的研究,Wilson (1969)、Ross(1973)、Mirrlees(1974)等人提出的最优契约理论,就是站在企业所有者的角度出发,考虑所有者如何在对于企业信息处于劣势的状态下激励和约束高层管理者,其中最经典的做法是股票期权或绩效股。凌玲、方军雄(2014)研究发现股权结构集中度较高的企业容易增加股东参与公司日常管理的积极性。综上所述,股权比较松散的企业,由于所有者和高层管理者之间信息不对称产生的代理矛盾会加剧,高层管理者和企业所有者的目标利益趋于不一致,大股东趋向于降低公司内部的薪酬差距,减少高层管理者的控制权利,降低内幕交易的可能性。由此提出假设2:

假设2:其他所有变量不变的情况下,股权集中度对薪酬差距和内部交易之间的关系有负向调节作用

四、研究设计

(一)样本选择与数据来源 本文选取了2011-2015年的A股市场发生的控制权转移事件作为初始样本对上述的假设进行验证,准确可靠的反映,本文通过以下几个条件对初始样本进行进一步的筛选,剔除没有代表性的样本。首先,在文中衡量内幕交易的严重程度的一个重要指标是公告效应,其分母CAR(t0,1)存在负值的情况,将此数据进行剔除;因为分子CAR(0,1)存在正负值之分,因此公告效益的数值也存在正负值(负值表示发生重大事件后,公告效应引起股价下跌的过度市场反应)。其次,在本文样本中主要研究控制权发生转移的事件,以岳宝宏(2013)等的数据处理方法作为参照,将控制权发生转移的标准定义为企业第一大股东发生变更,将没有发生控制权转移或第一大股东没有变更的样本企业进行剔除;第三,上市公司的财务数据和高层管理者的薪酬信息是本文研究的重要关键点,因此,去除A股上市公司中没有公布相关财务数据和高层管理者薪酬信息的企业,最后利用截尾处理方法将连续变量低于1%和高于99%的样本企业剔除,减少异常值对实证结果的影响。依照上述筛选的方法,最终筛选出样本数据439个。本文中的内幕交易数据、公司内部薪酬差距数据、股权集中度数据、财务数据等均来源自国泰安CSMAR数据库,市场化进程数据参照《中国市场化指数—各地区市场化相对进程2011年报告》(樊纲、王小鲁、朱恒鹏,2011)。因为数据截止到2009年,徐光伟、刘星(2011)曾采用回归预测法对未知年份数据进行填补,本文借鉴此方法进行研究。本文中基础数据利用SAS9.4及Excel软件进行处理,通过Stata12.0进行数据的描述性分析、多元回归分析和相关性统计。

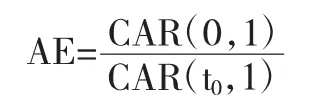

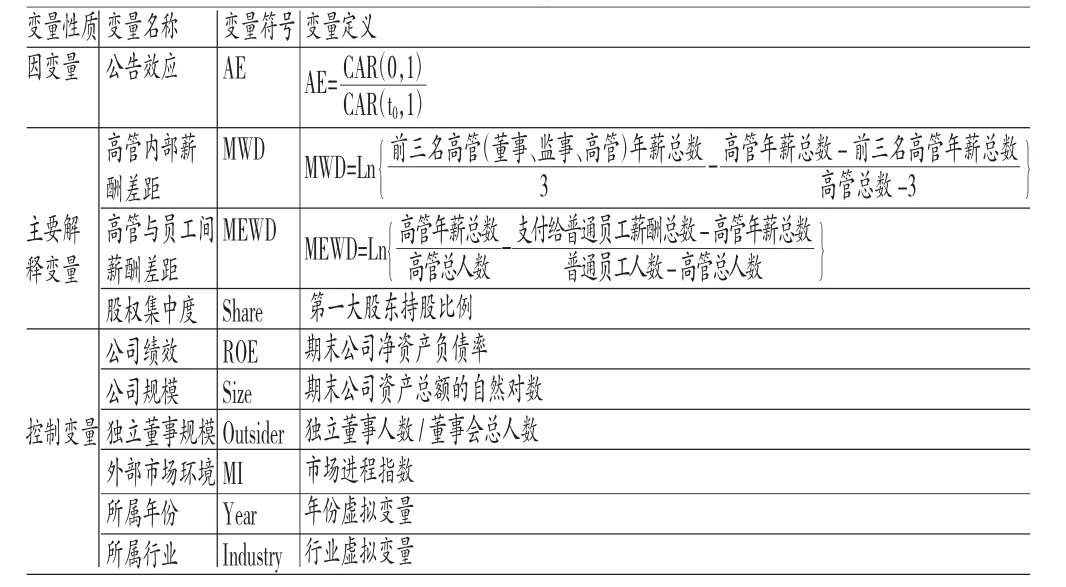

(二)变量定义 (1)内幕交易。本文借鉴岳宝宏、王化成(2013)采用的事件研究法来研究内幕交易的严重程度,采用事件研究法的超额收益率计算得到的公告效应(AE)衡量内幕交易行为严重程度,公告效应越大,则内幕交易发生的概率越小,公告效应越小,则内幕交易发生的概率越大。这是因为证券市场内部人士在信息披露日前获取内幕消息会立刻做出行到,导致股票的价格和市场交易量发生异常的波动,而证券市场中的大部分散户如果提权获取了内幕消息,则在证券信息披露日不会发生明显反应。在内幕交易的事件研究法中,时窗的长短选择是一个重要的指标,本文借鉴唐雪松、马如静(2009)的实证方法,公告披露日定义为0天,将正常收益率估计期(-180,-90)计算样本在事件期(-30,30)的超额收益率。各个样本计算出超额收益率后,选取公告效应(AE)进行测算,公告效应是指披露日当天到披露日后一天的累计超额收益率与事件考察期最左侧的端点t0到(to=-30)披露后一日的累计超额收益率之比,即:

式中,公告前的市场反应和公告后的市场反应之和作为公告效应的分母,公告披露日当天的市场反应作为分子,张颖、郑学清(2008)研究发现如果AE越低,则说明CAR(t0,-1)产生的原因不是非法的内幕交易造成的,而是控制权发生转移的公告披露造成的。公告效应是内幕交易行为严重程度的一个重要指标,内幕交易的程度越严重,则公告效益的数值越高。

(2)薪酬制度设计薪酬差距。薪酬制度的设计对一个企业来讲非常重要,其中最关键的地方就是薪酬差距的大小,本文借鉴张正堂(2007)、杨志强(2014)提出的将公司薪酬制度设计中的薪酬差距分为两类,一类是高层管理者内部薪酬差距,另一类是高层管理者和普通员工之间的薪酬差距,从而更加详细的对薪酬制度设计中薪酬差距进行分析。张正堂(2007)利用绝对值和相对值对高层管理者内部薪酬差距和高层管理者和普通员工之间的薪酬差距进行计算,高层管理者内部薪酬差距通过对管理团队薪酬平均值和总经理薪酬取绝对值获得,高层管理者和普通员工之间的薪酬差距通过管理团队平均薪酬与普通员工平均薪酬之差取绝对值得到。本文借鉴了上述做法用下述公式来计算薪酬制度设计中薪酬差距:

高层管理者内部薪酬差距的绝对值通过MWD表示,高层管理者内部薪酬差距越小,则MWD值越小;高层管理者和普通员工之间的薪酬差距的绝对值通过MWED表示,高层管理者和普通员工之间的薪酬差距越小,则MWED值越小。(3)股权集中度。股权集中度是影响企业所有者与委托代理人关系的重要因素,国内外学者对于股权集中度与内幕交易的关系提供了丰富的研究成果,Demstz (1986)研究发现内幕交易的发生与股权集中度的大小成正比关系,也就是说企业中的大股东比散户更有优势利用内幕消息进行内幕交易而获取较大的利润。Fidrmuc等(2005)研究指出董事及外部股东持有企业持股比例严重影响市场的超额收益情况,而该指标能比较准确反应内幕交易的程度。

本文同样采用孔翔(2001)的做法,将企业股权集中度的指标定义为第一大股东的持股比例(Share):

Share=第一大股东的持股比例

(4)其他控制变量。根据国内外的文献研究,本文将净资产收益率(ROE)、公司规模(Size)、独立董事规模(Outsider)、外部市场环境(MI)作为控制变量,同时为了减少其他宏观因素的影响,设置所属年份(Year),所属行业(Industry)作为虚拟变量。其中,外部市场环境指数参考《中国市场化指数—各地区市场化相对进程2011年报告》中的市场化指数,因为数据截止到2009年,徐光伟、刘星(2011)曾采用回归预测法对未知年份数据进行填补,本文借鉴此方法进行研究。

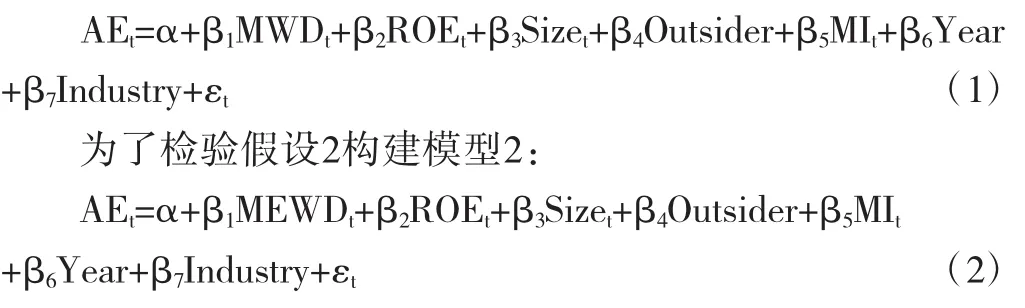

(三)模型构建 结合上述变量的设计,根据本文的研究假设,提出如下实证模型。为了检验假设1构建模型1:

表1 主要变量的定义

五、实证分析

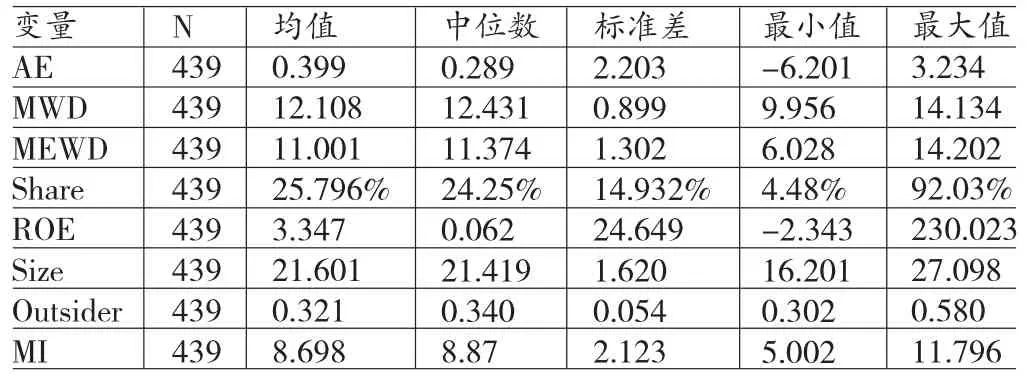

(一)描述性统计 通过表2可以发现公告效应的均值为0.399,也就是说超额收益率发生在控制权首次公告日之后的概率仅为39.9%,这意味着控制权转移事件首次公告日之前超额收益率已经发生了60.1%;选取的样本高管薪酬差距间差异不明显,高层管理者内部薪酬差距的均值为12.108,标准差为0.899,而高层管理者与普通员工薪酬差距的样本差距非常明显,均值为11.001,标准差为1.302,由此可以看出企业高层管理者之间薪酬差距已经在社会中形成了比较统一的标准,而高层管理者与普通员工之间的薪酬差距存在的分期较大;样本的第一大股东持股比例(Share)均值达到25.796%,最小值为4.48%,最大值为92.03%,标准差为14.932%;通过表4-2,净资产收益率的均值为3.347、中位数0.062、最小值-2.343、最大值230.023,可以看到样本中公司的绩效层次不齐,样本数据的差异率非常大;将公司期末的总资产进行取对数,发现其均值为21.601,中位数为21.419,可以得出发生控制权转移的公司资产的规模差别不大;独立董事规模的标准差是0.054,中位数为0.340,均值为0.321,可以看出大多数市场化指数的均值是8.698,其标准差则是2.123,变化幅度从5.002到11.796,这说明在一定程度上我国地区间的市场化进程差异较为明显。

表2 描述性统计结果

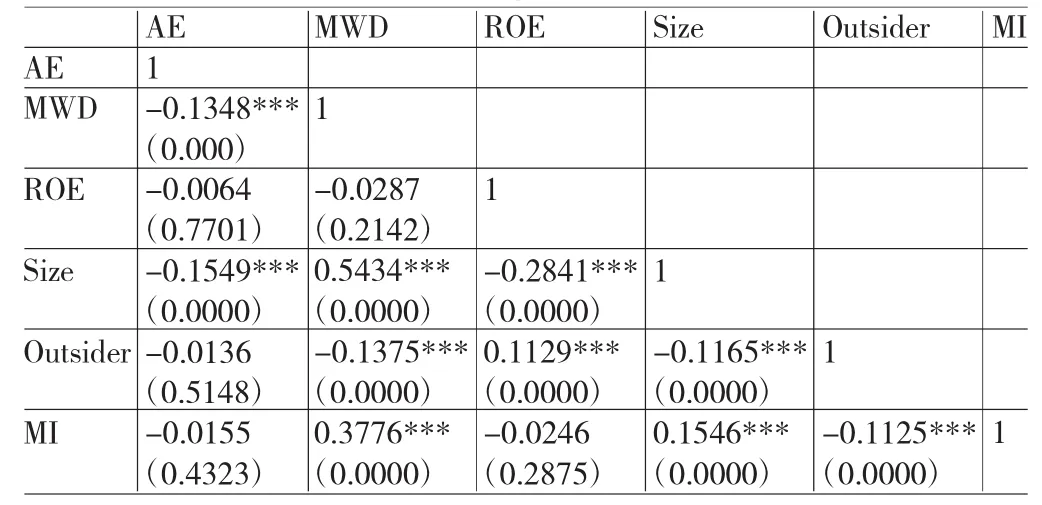

(二)相关性分析 相关性分析是实证分析中的重要组成部分,对本文的主要研究变量惊喜Pearson相关性分析,可以发现高管内部薪酬差距MWD与公告效应AE之间的系数为-0.1348,显著性水平为1%,由此我们可以得出内幕交易行为发生的概率与高管间薪酬差距成正相相关,也就是说薪酬设计中高管内部薪酬差距越大,则内幕交易行为的发生可能性越大,这些数据有效的支持了假设1的内容;从表3中,还可以发现公告效应AE与净资产负债率ROE之间的相关系数为-0.0064,相关系数趋近与零,由此可以看出内幕交易行为发生的概率与公司的绩效水平关系不大,也就是说公司绩效水平对内幕交易影响趋近于零;公告效应AE与公司规模Size相关系数为-0.1549,且显著性水平为1%,由此可以看出公司规模越大,则内幕交易行为发生概率越大,因而公告效应越小,这与之前的推论结果相一致;公告效应AE与独立董事规模Outsider的相关系数为-0.0136,但显著性水平较低,我们可以得出独立董事的规模大小与内膜交易行为的相关性不大,独立董事规模越大,不一定能够有效的监督高管的内幕交易行为;市场化指数MI与公告效应AE相关性系数为-0. 0155,结果显著性不高,这就说明公司内幕交易行为发生的概率与外部市场环境不存在显著的相关性。根据表4 MEWD的相关性分析结果,我们可以看出MEWD相关性与MWD相关性基本一致。公告效应AE与高层管理者与员工薪酬差距MEWD存在负相关关系,显著性水平达到1%,所以说,公告效应越大,则高层管理者与普通员工薪酬差距越小,内幕交易行为发生的概率越小,该相关性分析有利的支持了假设1。

表3 MWD相关性分析

表4 MEWD相关性分析

综上所述,根据表3 MWD相关性分析和表4 MEWD相关性分析,我们都可以明显的看出两者与公告效应AE呈负相关关系,显著性水平达到1%,由此我们可以得出薪酬制度设计中,薪酬差距与公告效应AE呈负相关关系,也就是说薪酬差距越大,则内幕交易行为发生的概率越大,内幕交易行为发生的概率随企业内薪酬差距减小而减少。

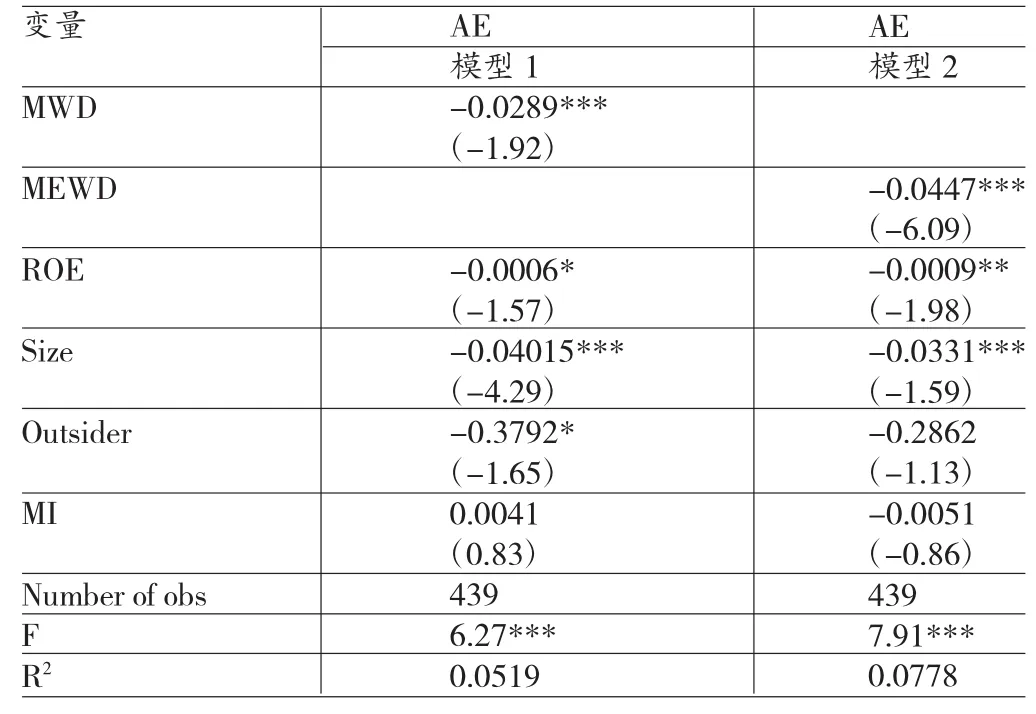

(三)回归分析 本文将公司内部薪酬差距大于样本中位数的企业归位公司内部薪酬差距高组,否则为低组。表5就是以公司内部薪酬差距高低作为分组变量对公告效应大小进行了单变量检验分析。结果显示高管内部薪酬差距MWD和高管与员工薪酬差距MEWD的统计值分别为-4.803和-6.883,在5%和1%的水平上显著;这说明公司内部薪酬差距的增加加剧了公司内幕交易的发生概率,初步验证了假设1中两者的正相关关系。本文采用OLS回归分析,根据模型(1)验证了薪酬设计中高管内部薪酬差距与公告效应的关系,根据模型(2)验证了薪酬设计中高管与普通员工之间薪酬差距与公告效应之间的关系,OLS回归分析结果如下表所示。根据表6中数据,我们可以看出公告效应与高层管理者内部薪酬差距的系数为-0. 0289,显著性水平为5%,由此我们可以得出内幕交易行为的发生概率会随着高管内部薪酬的增大而增加,也就是说,高层管理者内部薪酬差距的增大会引起高管内部心里的不平衡,促使高层管理者利用自身对于企业管理的信息优势而进行内幕交易。

表5 T检验结果

表6 公司内部薪酬差距与公告效应的回归结果

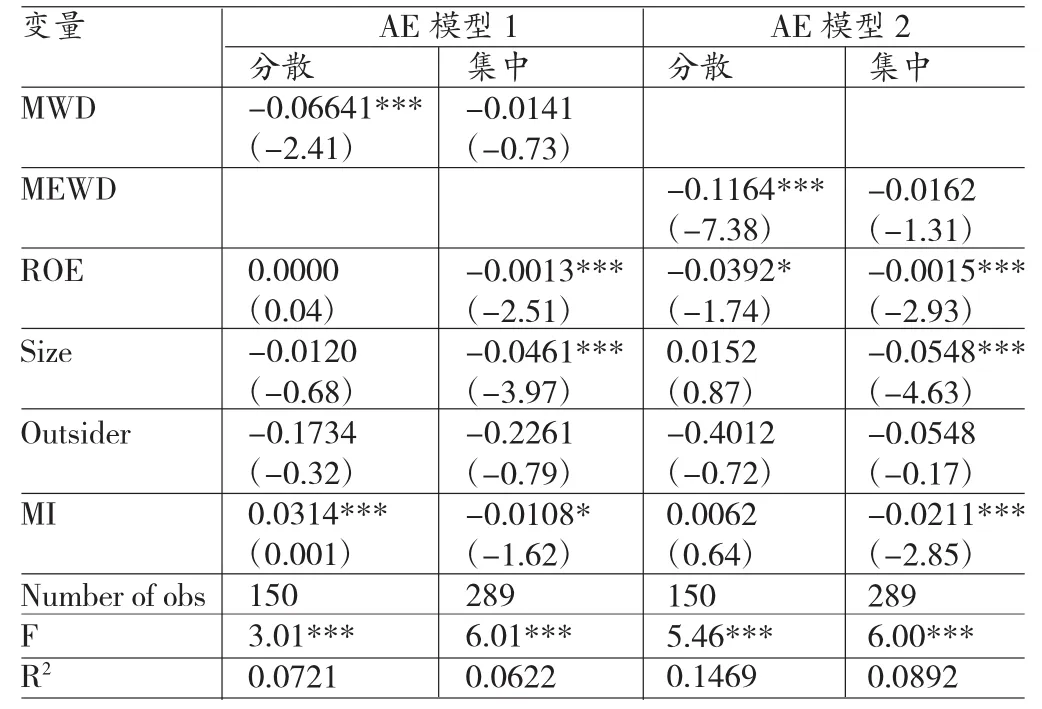

根据表7分组样本回归结果,在股权结构中股权相对分散的企业,高层管理者内部薪酬差距MWD以及高层管理者与普通员工薪酬差距MEWD与公告效应AE的在1%显著性水平上为负值,在股权集中度较高的企业中则不存在显著的相关性,由此我们可以推断出不论是高层管理者与普通员工薪酬差距,还是高层管理者内部薪酬差距,该解释变量只有在股权相对比较松散的企业总,其与公告效应呈显著的负相关关系,这是因为在股权集中度比较低的企业中,没有大股东参与到企业的日常管理中,增加了股东与高层管理者的代理成本和信息的不对称程度,增加了公司内部的薪酬差距,减少了内部协调性。所以说在股权集中度较高的条件下,其对公司内部薪酬差距与公告效应的负相关关系起到了显著的抑制作用。这也就证明了股权集中度作为公司内幕薪酬差距与内幕交易关系的调节变量、其方向是负向的,这与理论分析中的假设2推论相符。

表7 分组样本回归结果

(四)稳健性分析 在稳健性分析中,本文借鉴了岳宝宏、王化成(2013),张宗新等人(2007)的研究方法,将内幕交易发生概率PIN值t0设定为-60进行稳定性分析。根据稳定性检验结果,我们可以看到,高层管理者与普通员工的薪酬差距MEWD、高层管理内部薪酬差距MWD均与公告效应AE呈负相关关系,也就是说内幕交易行为的发生概率随着企业内部薪酬差距增加而增大,并且股权集中度对于两者的正相关关系起到抑制作用,这一研究结果有利的证明了本文提出的假设1和假设2。

六、结论与建议

(一)结论 研究发现:(1)内幕交易行为发生的概率与薪酬制度设计中薪酬差距呈正相相关关系。薪酬制度中薪酬差距的设计包括高管内部薪酬差距和高管与普通员工的薪酬差距,两者随着薪酬差距的增大,控制权转移事件中公告效应会相应的降低,内幕交易行为发生的概率会增大。虽然在锦标赛理论中认为,薪酬差距越大,越能够增加员工的工作积极性,提升公司的效率,但是通过本文实证研究可以发现,薪酬差距增大会促使具有信息优势的高层管理者参与内幕交易的行为增加,而内幕交易行为的发生对公司的影响更为严重。(2)股权结构设计中,股权集中度的不同,公司内部薪酬差距对内幕交易行为的发生产生的效果也具有显著的差别。

(二)建议 结合本文的研究,提出如下几点建议:(1)在企业薪酬制度设计中合理设计薪酬机制,适当缩小企业内部薪酬差距,改善公司治理环境。公司应采用高层管理者与普通员工薪酬制度挂钩的方式来设计薪酬机制,弱化企业的权利文化,增加企业的人文治理,建立良好的企业文化;同时,采用高层管理者团队总体满意度与高层管理者的薪酬挂钩,防止一部分企业的高层管理者为了个人利益而进行内幕交易行为,通过满意度的设计,可以及时了解高层管理者不满情绪,降低内幕交易行为发生的概率。(2)建立完善的股权结构体制,增加企业的股东直接参与企业管理的机会,降低股东与高管之间的信息不对称程度。股东应该建立合理的组织内部制度,规范代理人的代理行为,并充分发挥其优势、适当参与企业的日常运营管理活动。

[1]张正堂:《高层管理团队协作需要、薪酬差距和企业绩效:竞赛理论的视角》,《南开管理评论》2007年第2期。

[2]李心丹、宋素荣、卢斌、查晓磊:《证券市场内幕交易的行为动机研究》,《经济研究》2008年第10期。

[3]姜华东、乔晓楠:《股权集中度与证券市场的倒U型内幕交易曲线》,《上海金融》2010年第10期。

[4]屠新曙、李倩:《内幕交易对公司股价的影响——基于新潮实业等四只股票的实证研究》,《南京审计学院学报》2013年第3期。

[5]徐光伟、刘星:《制度环境对国有企业资本结构影响的实证研究》,《中国软科学》2010年第5期。

[6]Maffett,Beams.Insider Trading:A Study of Motivations and Deterrents.The Virginia Polytechnic Institute and State University.2012.

[7]D Brian,Bjom M,Anfreas Walter.Insider Trading in Germany:Do Corporate Insiders Exploit Inside Information? Business Research,2014.

[8]Gopalan.C.L. and Jayaraman K. A. Gangloff. Tournament Theory:Thirty Years of Contests and Competitions. Journal of Managenment,2014.

[9]Kini.M.W.and William.Institutions behind Family Ownership and Control in Large Firms.Journal of Management Studies,2014.

(编辑 文 博)