基于GARCH(1,1)模型的我国商业银行市场风险研究

2017-05-04李峥

李峥

[摘 要]随着现今金融市场的发展,市场因子的波动性和联动性也随之增强。在互联网金融的时代变革下,商业银行作为传统的金融机构,其市场风险管理的重要性由此凸显。VaR是目前度量市场风险较为成熟的工具,也是巴塞尔委员会一直推荐的市场风险度量方法。以中国农业银行为例,基于GARCH(1,1)模型对其VaR值进行估计,研究表明VaR可以很好地刻画商业银行市场风险。

[关键词]商业银行;市场风险;VaR;GARCH(1,1)

[DOI]10.13939/j.cnki.zgsc.2017.10.054

商业银行不可或缺的能力之一是风险管理能力,在承担风险的同时获得收益。风险即损失的可能性,商业银行为了降低这种可能性需要对风险进行高效管理。目前,商业银行面临的两个主要风险是信用风险和市场风险。随着利率市场化的演进,互联网金融的变革,商业银行面临着前所未有的挑战,在管理好信用风险的同时,市场风险也成为现今大环境下商业银行进行风险控制的重要内容。文章以中国农业银行作代表,运用GARCH(1,1)模型来测算我国商业银行面临的市场风险。

1 我国商业银行市场风险现状分析

商业银行的市场风险是指由于市场价格的不利变化,使商业银行在进行业务时所面临的风险。这里的市场价格主要包括利率、汇率、商品和股票价格四个部分。一直以来,我国金融市场发展缓慢,商业银行市场风险管理的可操作性较低,因此,市场风险对我国商业银行造成的影响十分有限。但现如今,国家政策支持金融市场发展,我国金融市场开始逐步开放,主要体现在利率市场化和汇率市场化两个方面,由此给我国商业银行带来了不稳定的市场环境。

2 VaR方法原理

2.1 “VaR”的定义

用Vt代表一项金融头寸在时间t的市场价值,L=Vt-Vt-1表示一段时间内金融头寸的潜在损失。定义VaRα=Var(a;h),在置信水平(1-α)下,VaR定义为P(L>VaRα)=α,即VaRα是在一段置信水平(1-α)下的最大损失,VaR是损失分布函数(1-α)的分位数,即VaRα=F-1(1-α)。

2.2 基于正态分布下的VaR

假设市场变量每天的百分比变化服从正态分布,那么可以简化VaR计算过程。用正态分布代替一般分布,可得到,VaR=μ+σN-,简化可得VaR=σN-,其中X为置信水平,对应于展望期的交易组合价值变化的标准法,N-1为累积标准正态分布的反函数上述公式假设均值为0,在考虑市场风险时,通常先计算一天展望期的VaR然后再推算其他展望期的VaR。

2.3 目标区间的选择

一般来说,银行在计算市场风险时,通常选择1天作为目标区间。文章采用现今银行的一般做法,先计算一天的展望期下的VaR,再计算其他展望期的VaR。基于独立同分布的假设,T-day VaR=T*1-day。

2.4 置信水平的选择

置信水平又称为置信度,是指对样本进行总体估计时,用概率表达事件结果的可靠度。为了严格监管要求,巴塞尔委员会选取了99%的置信度,从而减少银行因流动性问题导致破产的可能性,从而实现安全稳健的运行。

2.5 VaR的估计方法

2.5.1 历史模拟法

历史模拟法是一种非参数方法,它不需要对市场因子的统计分布做出假设,直接根据VaR的定义计算。历史模拟法的核心在于假定市场因子的历史变化可以模拟未来损益分布,对损益情况由高到低排序,利用分位数给出一定置信区间下的VaR。

虽然历史模拟法是最直接、最简单的计算VaR的方法,但是用历史去反映未来不符合现实情况,因此,历史模拟法估计出的VaR误差较大。

2.5.2 GARCH(1,1)模型

ARCH模型即自回归条件异方差模型,由ARCH模型延伸出的广义ARCH模型,即GARCH模型。在测度市场风险时,ARCH模型可以更好地处理金融时间序列数据,即处理异方差和厚尾的能力。目前在市场风险的计量中,GARCH(1,1)模型得到了广泛的应用。

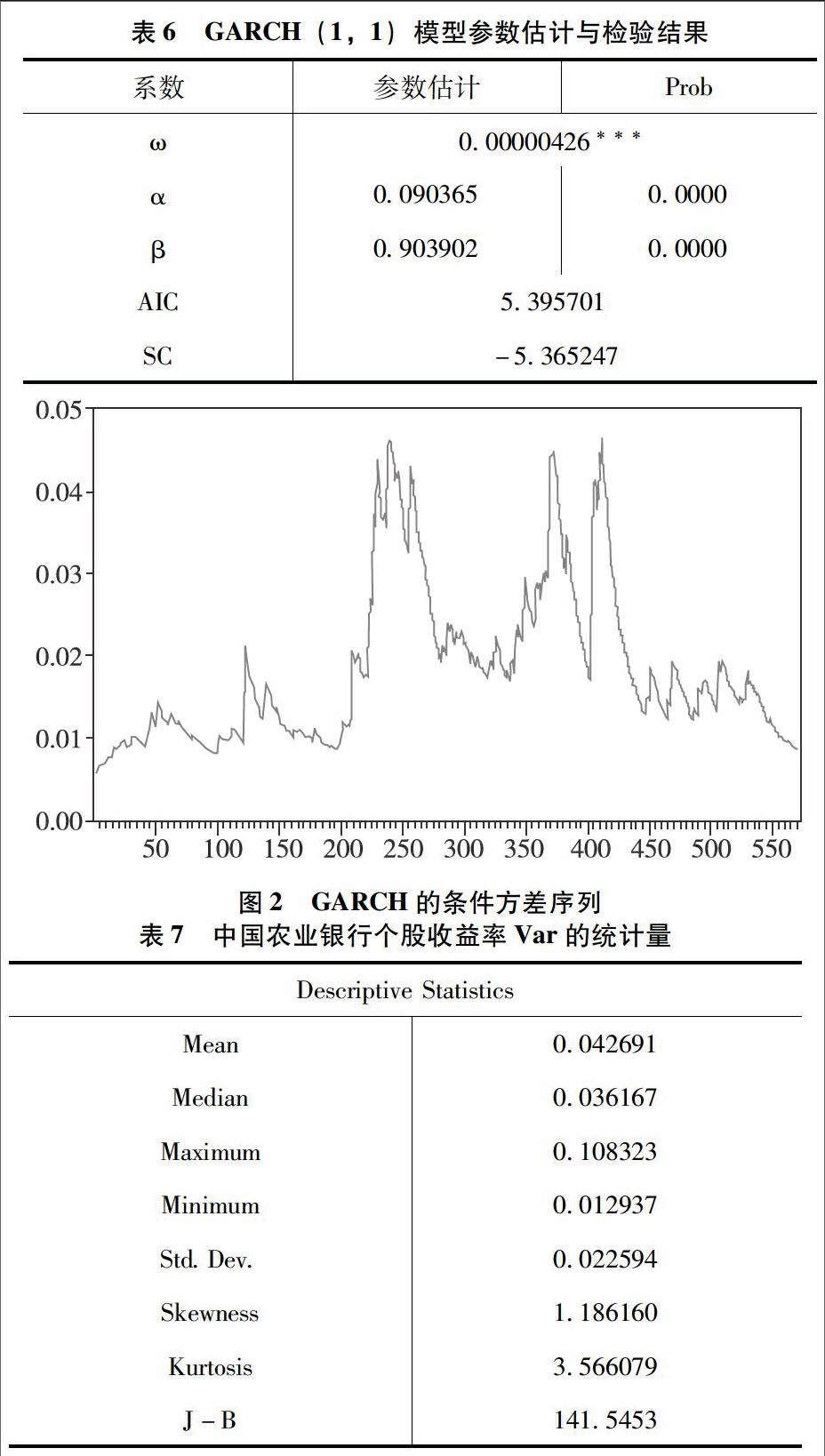

GARCH(1,1)模型的表达式为:σ2n=γVL+αμ2n-1+βσ2n-1,其中,γ对应于VL的权重,α对应于μ2n-1的权重,β为σ2n-1的权重,因为权重之和为1,所以γ+α+β=1,令ω=γVL,可得σ2n=ω+αμ2n-1+βσ2n-1,α+β<1。

3 基于GARCH(1,1)模型的中国农业银行市场风险测度

3.1 样本的选取

文章采用中国农业银行每日收盘价作为研究对象,选中国农业银行是由于其上市较早,是四大国有银行之一,具有代表性。本研究时间段从 2014年1月2日至2016年5月6日(观察值个数为572),时间跨度为三年,数据来源于万得数据库。

3.2 基本检验

3.2.1 正态性检验

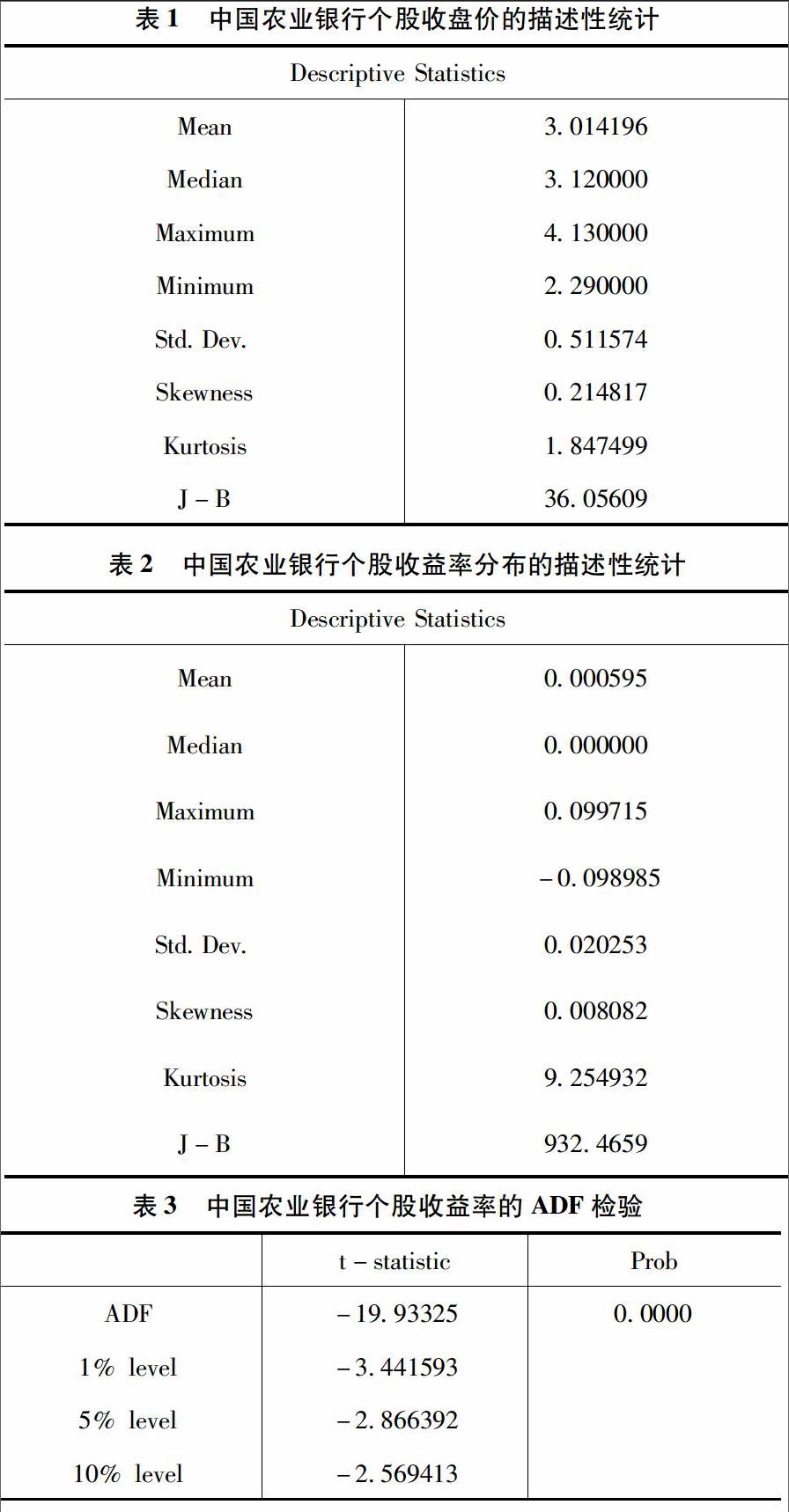

原假设为日收盘价服从正态分布,在正态分布的假设下,Jarque-Bera 统计量(JB 统计量)是服从自由度为2的χ2分布。而检验得到的JB统计量=36.05609,大于95%置信水平下的临界值5.991(P值=0.00),即JB统计位于拒绝域内,认为数据不是正态分布。

3.2.2 收益率分布的正态性检验

由表1可知,收盘价不服从正态分布,从偏度(0.214817)和峰度(1.847499)统计量可以看出收盘价是右偏、高峰。

文章采用对数收益率法,对数收益率:lnPt-Pt-1。其中,Pt为当日收盘价,Pt-1为前一日收盘价。对数收益率的正态性检验,由表2可知,J-B统计量为932.4659,偏度为0.008082峰度为9.254932。所以,对数收益率不服从正态分布,且具有右偏、尖峰厚尾的特征。

3.2.3 收益率分布的ADF检验

表3中,P=0.0000,拒绝原假设,即收益率序列 R 不存在一个单位根,即认为收益率序列是平稳的。

3.2.4 收益率的异方差检验

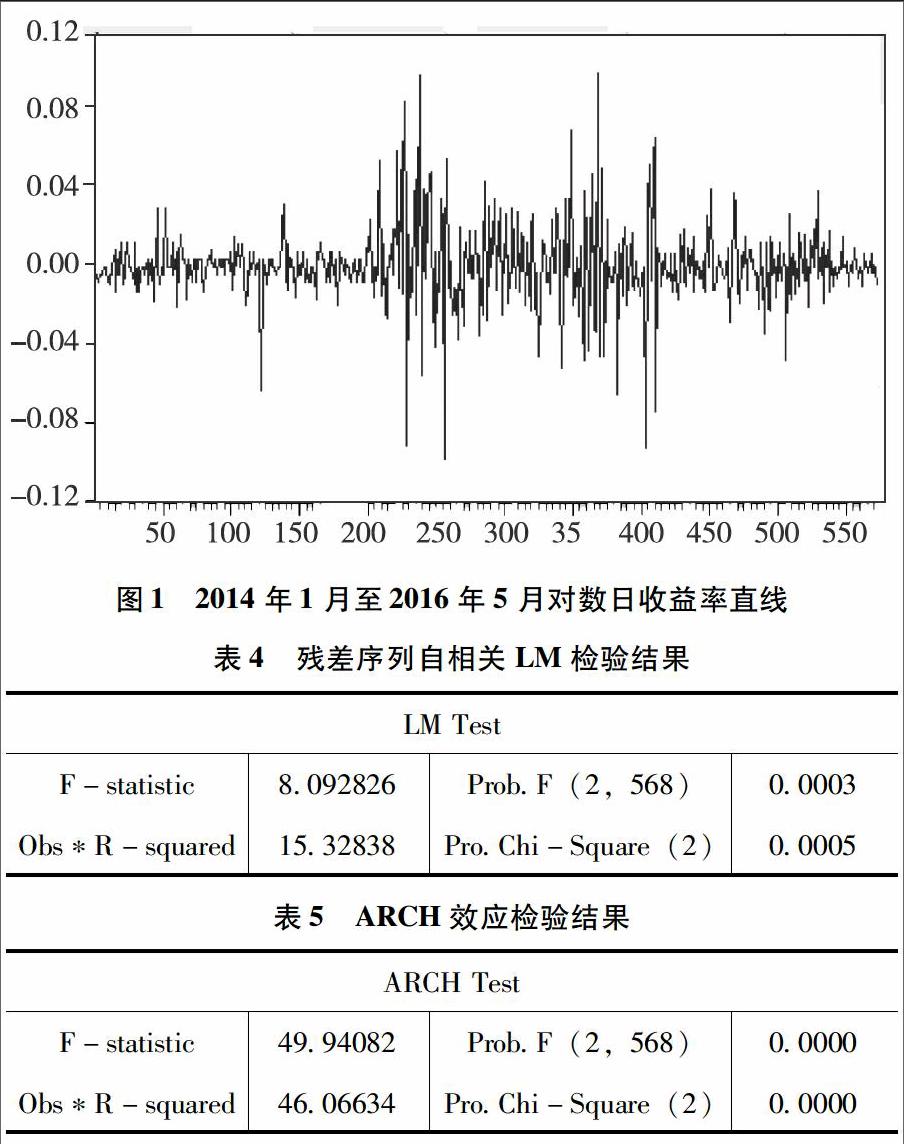

图1是收益率序列的直线图,从图1可以看出,中国农业银行的日对数收益率存在着明显的“集群效应”,即认为收益率序列存在着异方差。

4 结 论

VaR 是测度商业银行市场风险的先进工具,在计算VaR的过程中,需要考虑置信度的选择、目标区间的设定和市场因素的分布这三个重要因素。文章主要应用GARCH(1,1)模型对中国农业银行的市场风险进行了测度。

对商业银行所面临的市场风险进行控制,最重要的是要有精确的风险识别和度量方法。通过对VaR进行计算,商业银行可以根据计量结果对市场风险进行有效的识别和度量,对各业务部门进行风险限额管理,从而有效降低银行市场风险。

与传统的风险度量相比,VaR有很多优点,它为银行提供了统一的测度标准,用准确的计量结果刻画银行面临的市场风险。

参考文献:

[1]Thomas J Linsmerier,Neil D Pearson.Value at risk [J].Financial Analysts Journal,2000(3):47-67.

[2]Franco Bruni,Donald E.Fair.Risk management in volatile financial markets[M].Germany:Springer,1996:184-206.

[3]陈旭辉.基于VaR的我国商业银行市场风险度量研究[D].长沙:湖南大学,2010.

[4]秦國平.基于VaR的我国商业银行市场风险计量研究[D].合肥:江西财经大学,2010.

[5]宋涛.基于VaR的商业银行市场风险度量研究[D].济南:山东大学,2012.

[6]赵敬.VaR模型在我国商业银行利率风险度量中的应用研究[D].兰州:兰州商学院,2012.