关于农村金融机构投后管理的思考

2017-04-26倪鸿斌

倪鸿斌

(浙江萧山农村商业银行,浙江杭州311201)

关于农村金融机构投后管理的思考

倪鸿斌

(浙江萧山农村商业银行,浙江杭州311201)

近年来,在农村金融机构资金业务快速发展的同时,其在投资管理中重投前、轻投后的问题较为普遍。重点就农村金融机构在资金同业业务投后管理中存在的问题进行分析,就提升投后管理理念、建立健全制度体系、实现精细化管理、加强信息系统建设、优化考核评价机制等方面提出具有可操作性的措施建议。

农村金融机构;投后管理;信息化

一、研究背景

2004年以来,中央一号文件连续12年聚焦“三农”,充分显示出“三农”问题的重要地位,也是改革开放进程中城乡发展出现失衡的背景下,亟待解决的问题。2006年,银监会发文鼓励设立四类新型农村金融机构,以促进县域经济及“三农”发展。2014年《国务院办公厅关于金融支持“三农”发展的若干意见》对丰富农村金融服务体系层次、金融服务“三农”作出了进一步部署。根据《中国农村金融服务报告2014》统计显示,截至2014年末,涉农贷款余额23.6万亿元,占各项贷款比重28.1%,按可比口径较全年各项贷款增速高0.7个百分点;2007年以来,涉农贷款年均增速21.7%。在支农信贷业务之外,农村金融机构在资金、同业及理财业务中也扮演着越来越重要的角色,以债券投资为例,农村金融机构债券托管量保持较高增速,年均增长率近110%,在全市场托管量中的占比也保持稳步增长。

随着近几年农村金融机构的快速发展、资产规模不断扩张、业务向纵深发展,其面临的风险不断加大,风险的类别和复杂性也在不断提升。对于作为主业的贷款业务,农村金融机构基本具有较完备的全流程信贷管理体系;而对于同业及资金业务,银监215号文曾专门就农村金融机构开展资金业务进行了规范,不过实践中,重投前、轻投后的问题依然较为普遍。因此本文将重点就农村金融机构同业及资金业务投后管理中存在的问题展开分析,并尝试提出一些具有可操作性的投后管理建议。

二、文献综述

目前对农村金融机构的研究主要聚焦于风险管理框架、贷后管理、新型农村金融机构的可持续发展及风险管理等视角,投后管理的研究较少。齐震军(2013)指出银行理财产品的操作制度和责任管理机制不完善、投后管理的组织架构不甚清晰、电子化水平不高等问题,银行应坚决贯彻银监会关于“比照自营贷款进行投后管理”的原则,细化投后管理制度建设、明晰管理责任主体、建立独立团队、提升电子化管理手段等。黄琮翔(2014)指出目前银行理财产品投后管理存在制度体系不健全、信息管理系统功能不完善、管理效能不佳等问题,并相应提出应完善管理制度体系建设、建立专业团队、完善信息系统建设等建议。对于贷后管理的研究也能对投后管理提供一定的借鉴作用,江鹏(2011)提出贷后管理中应建立起信息共享平台、加大精细化管理力度、健全考核激励机制。王瑞虎(2010)、陈连华(2011)等提出应开展分层次管理、加强责任落实和交接认证管理、客户经理行为管理、预警报告、业务培训与业绩考核等建议。

图1 2012.01—2016.08农村类金融机构债券托管量走势及同比增速(数据来源:中债、清算所月度托管数据,农村金融机构统计范围包括农村商业银行、农村合作银行、村镇银行和信用社。)

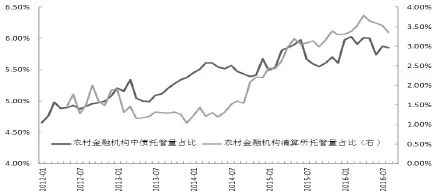

图2 2012.01—2016.08农村类金融机构分市场债券托管量占比走势

三、农村金融机构投后管理中现存的问题

农村金融机构的经营环境和服务对象与国有大行、股份制银行、城商行等有显著区别,即农业和农村经济具有弱质性,具体表现在成本高、回报低和风险大等方面,因此农村金融机构(尤其是新型农村金融机构)面临着更大的经营风险,加强投后管理也就更为重要。目前农村金融机构投后管理中主要存在以下问题。

1、投后管理意识不强,制度体系不健全

在业务实践中普遍对投资前的风险识别、风险评估、制度流程等较为重视,而相对忽视投后的跟踪管理。表现为:缺乏主动投后管理意识,认为能够按合同约定定期收取投资收益即可放松投后管理,由此可能导致发现问题的滞后以及处置时的被动局面;缺乏相关的操作流程和规范、风险预警机制、风险处置方案等系统性配套制度措施;对不同投资标的缺乏针对性的投后评估体系,标准债券和非标准的银行理财、信托计划、资产管理计划等标的风险特征、信息对称性不同,管理方式也应有所区别;文件归档不及时、不齐备等问题。

2、投后管理能力与所投资标的不甚匹配

农村金融机构大都地处较为偏远的地区,营运成本较高,为了实现收益目标,很可能会在投资中选择风险下沉,投资于与其风险管理能力、处置能力不匹配的资产。实践中,大型机构内控较严,所以一般只投资于高等级、高流动性的品种;中小型农村金融机构则表现相对激进,也面临更大的风险敞口,而其投后管理能力可能不甚匹配。

以信用风险为例。国有大行、全国性银行资产规模较大,分支机构分布广泛,可获得资源的渠道更为丰富,开展投资业务时,可通过分支授信了解信用主体的资信情况,同样的在投后管理中,也便于获取跟踪评估所需的资讯。而农村金融机构具有经营区域上的局限性,其对所在地区的信用主体有较强的信息优势,但对属地之外的信用主体则处于弱势,由此使得信用风险的跟踪管理需要付出更大的成本,投后管理难度增加。另一方面,当市场出现波动或发生风险事件时,中小型农村金融机构的市场参与度、影响力相对较小,定价能力相对较弱,处置资产的能力也相对较弱,市场风险和流动性风险也会随之而来。

3、缺乏专人履行投后管理职能

由于投后管理意识、人手不足等原因,不少农村金融机构无独立的投后管理岗,甚至由前台业务人员兼任。在前台投资端业务发展仍相对粗放的大环境下,缺乏专职投后管理人员,不利于投后管理的独立性、系统性、连续性,也不利于组织内的权责划分和考核评价。

4、缺乏系统支持,信息化水平不高

由于业务体量不大,不少农村金融机构的投资业务仍采用手工记账形式,缺乏投后管理系统支持。随着近年来农村金融机构业务类型和业务量的增加,若仍采用手工记账,容易出现遗漏、差错等,带来操作风险,降低工作效率。同时,缺乏信息化手段,也不利于对投资标的进行多方位的投后评估分析。

四、农村金融机构加强投后管理的措施建议

1、加强投后管理的主动性,建立健全投后管理制度体系

首先,要强化投后管理意识,可通过学习相关政策法规等方式,强化员工主动管理的投后管理理念,传递监管机构对于业务发展、投后管理的要求;其次,建立起投后管理组织架构,明晰职责分工;第三,制定投后管理制度体系,并根据业务实践及时调整,以适应业务发展需要,使投后管理落到实处。

2、提升投后管理能力,实现精细化管理

农村金融机构在地域上的局限性是客观存在的,但可通过自身和外部资源,不断提高自身管理能力。一是必须加强对业务知识的学习;二是加强与同业客户的合作交流,有利于互相学习借鉴投后管理中的经验。

建立并完善投后管理评价指标体系;根据不同投资标的构建不同的投后评价指标体系;拓宽投后管理信息获取渠道,提升管理时效性;提升风险处置能力。

3、建立与业务相适应的信息管理系统

信息管理系统的建立和使用,有助于提升工作效率,也有助于基础数据的多维度分析,辅助管理。目前较多的机构采取外包的方式,委托专业机构进行管理系统的搭建,较为成熟的管理系统能够涵盖业务的前、中、后台,将投前、投中、投后管理的全流程纳入系统,在基本模块的基础上可以根据客户需要,拼接个性化定制的模块。因此,使用者可结合自身业务的需要,来确定需要使用的模块,避免出现信息管理系统对业务低配或高配的情况。

另外,将全流程纳入信息管理系统也有助于业务流程上各环节的信息共享,降低信息传递成本。例如前台将投资标的的基本要素录入系统后,投后管理人员即可通过系统查询了解基本要素,并在投后管理中进行数据跟踪维护,完成的评估反馈也能够通过系统共享,供流程上的其他使用者查询。前述的内部信用评级系统即可通过接口与信息管理系统相连,为投资管理提供决策参考。

4、建立有效的投后管理考核评价体系

考核评价体系是制度有效实施的保障。科学合理的考核评价体系能够进一步明确投后管理中的岗位职责定位,促进投后管理工作的独立性、积极性和有效性,促进投后管理水平的不断提升。

[1]齐震军:关于加强商业银行理财产品非标准化债权资产投后管理的几点思考[J].时代金融,2013(10).

[2]黄琮翔:关于加强商业银行理财产品基础资产投后管理的思考[J].时代金融,2014(11).

[3]杨渊博:农村金融机构的风险控制研究[D].西北大学,2014.

[4]江鹏:贷后管理存在的问题及对策[J].现代金融,2011(1).

[5]王瑞虎:提高贷后管理时效性的对策建议[J].金融纵横,2010(3).

[6]陈连华:贷后管理是关键[J].中国农村金融,2011(11).

(责任编辑:周晓梅)