基于SCP范式下我国保险业绩效回归分析

2017-04-26

(华中农业大学 经济管理学院,湖北 武汉 430070)

基于SCP范式下我国保险业绩效回归分析

曾欣喻,刘玥

(华中农业大学 经济管理学院,湖北 武汉 430070)

本文采用了经典产业组织理论(即SCP范式)来分析我国的保险行业。从市场结构来看,中国保险业的市场集中度CR4在2008年~2014年间均呈现下降趋势,但垄断程度依然很高。保险业市场行为仍是以变相的价格行为为主,但近几年加大了对于产品、服务、销售的创新。本文在传统SCP分析框架上创造性地建立多元回归模型探究绩效影响因素并对三者关系进行分析。实证结果表明保险行业具有规模递增效应。市场集中度对提高绩效影响最大,而营销渠道的结构、投资收益能力均对保险绩效有一定正向影响。

SCP;保险业绩;回归模型;产业经济学

一、引言

改革开放以来,保险市场作为中国市场经济的重要组成部分经历了深刻且复杂的变化。然而,中国保险市场的发展正呈现着畸形的发展态势。从保险的密度和深度来看,我国保险市场与发达国家保险业的平均水平仍存在较大差距。其中存在较大的问题为保险业发展模型片面追求市场规模与速度,运营效率和发展质量却极大地被忽视了。在开放的经济市场中,国外保险机构的不断入驻中国加剧了保险业市场竞争的激烈程度,对我国保险企业或保险市场监管机构来说,发现我国保险市场发展过程中的“阿喀琉斯之踵”,系统客观地深入分析保险行业的运营现状并据此提出可行性建议,具有不可忽视的重要意义。

本文采用哈佛学派的SCP分析框架来分析我国近年来保险业的整体发展状况。该理论有三个基本的分析范畴:结构(Structure)、行为(Conduct)、绩效(Performance),即“市场结构—市场行为—市场绩效”的逻辑框架[1]。因此,在该逻辑下,改变市场绩效的根源在于改变市场行为,而市场行为受到市场结构的影响,所以为了获得理想的市场绩效,该理论认为需要通过公共政策或产业组织政策来调整和直接改善不合理的市场机构。

二、保险业市场结构

本文使用市场集中度CRn和赫芬达尔指数HHI来刻画中国保险业的市场集中度,其中市场集中度,本文选取规模最大的四家保险公司的市场份额,即计算CR4。

从CR4的指标来看,规模较大的前四家保险公司保费的CR4指标约为40%~60%之间,属于寡占Ⅳ型,资产的CR4指标略高一点,约在50%~65%之间,属于寡占Ⅲ型。由于CRn指数存在一定程度上的局限性,它并不能很好的说明四家较大的保险公司各自在市场上所占的市场份额及其他银行的规模分布,所以我们考虑引进赫芬达尔指数(HHI)。从HHI指标中也可以看出中国保险行业在保费和资产两方面垄断程度都处于较高的地位。

总的来看,从保费角度来看,市场集中程度较大,但呈现出逐递减的趋势;从资产角度来看,相对集中度较大,即市场垄断势力较大,2008-2014年市场集中度呈现出波动下降的态势反映出总体趋势仍出于下降的阶段,说明市场垄断势力不断削弱,竞争程度不断加大。

表1 2008~2014年中国保险业CR4和HHI测度结果

三、保险业市场行为

保险行业的市场行为主要分为价格行为和非价格行为。

1、价格行为

由于保监会的费率管制,中国保险企业不能进行自由定价,只能在政策范围允许的的情况下进行产品的定价。由于法律法规进入壁垒比较高,同时根据以上分析,保险行业属于寡占Ⅳ型,而且大型的保险公司多为国有独资企业,在价格竞争方面没有出现价格战等恶性竞争。同时各个保险公司产品之间有着高替代性,因而各个保险公司的定价呈现出趋同性的特点,属于协同定价。

理论上说,价格行为并不会成为保险公司实施市场行为的主要手段,但是保险行业还是存在着变相价格竞争的普遍现象。这主要表现在提高手续费比例、扩大保障范围、多退保费等不正当手段变相进行价格竞争[2]。

经过分析认为企业保费目标导向是形成价格战的根源。企业以收取保费高低为目的,这种“重视规模、忽视利润”的经营导向,导致了保险企业的不理性行为。与此同时,过于严格的费率管制也是导致变相“价格战”的原因,保险监管对于具体的经营方式有着严苛的规定,但是对于保险公司的资产质量和偿付能力的管理则比较宽松。另一方面,投保人和保险公司之间信息不对称也是“价格战”的原因之一。普通人对于保险公司及其产品了解有限,所以他们在选择产品时以低价为导向,而保险公司也无法知晓投保人的全部信息,很难进行差别定价。

2、非价格行为

非价格行为主要由产品创新构成,其中也包括一些其他的非价格行为,如兼并与重组、广告等。面对竞争日益激烈的市场,产品、服务和销售模式的创新越来越受到重视。不过现阶段,R&D投入力度还是不足,开发能力弱,大部分保险产品都属于较低层次,竞争水平不高,品种单一,新产品研发速度慢,更新周期长。寿险集中于人寿财产保险,而产险集中于货物财产保险、运输保险及车辆保险等。产品之间差别性小,不利于保险业进一步拓展市场。我国保险企业的创新策略主要分为两种:①针对不同市场推出不同产品,如中国人寿对于现在的爱美女性推出了国寿整形外科手术安全保险。②服务差异化,部分保险公司为客户提供“一对一”服务的保险方案。如,高收入人群有更高层次的健康需求,所以,保险公司有专门为他们提供定期检查、专属家庭医生等服务[3]。

四、保险业市场绩效

从2008年至2014年七年的数据来看,占市场份额极大的八个保险公司绝大多数税前利润在0~2%之间集中,且趋于稳定。人保寿险在2008年利润大幅出现负值,且在整体表现偏低。整体来看,保险产业的税前利润低,市场效率差。

保险行业的资源配置是反映保险产业中的各要素资源,如劳动、资本等,在产业内是如何分配使用的。我们无法直接对保险行业的资源配置直接分析,所以我们可以从资源配置的效果来侧面反映保险产业资源配置效率。以2013年为例,平安集团总资产为3360312亿元约占保险行业的21.67%,而资产收益率只有13.76%。此外,保险产业的盈利水平普遍不高,也说明了中国保险产业资源配置效率低下。

我国的保险深度从2008年之后以缓慢的形式逐步走低,但2012年之后又出现了逐步的走高。总体来看保险市场的深度没有明显的加深,而是出现一种小幅波动形式,说明了保险产业没出现明显的加速发展,而是与总体经济同步发展。

我国的保险密度从2008年的不足0.1开始在低位波动了三年的时间,随后在2010年之后保险密度出现了较快的发展,且保持了较快的增长速度,经过四年的时间保险深度由0.1增长到了0.15左右,维持了较好的发展形势,说明我国的保险深度近年来正在逐步上升。

五、保险业市场绩效影响因素分析——多元回归模型

1、数据来源

本文数据来源于《中国保险年鉴》2008~2014。笔者选择通过对2008年至2014年8家保险公司的财务报表的面板数据来进行市场结构、市场行为同市场绩效之间的实证研究。相较于一般时间序列数据,面板数据能克服多重共线性的影响,提供更多信息。

2、指标的选择与定义

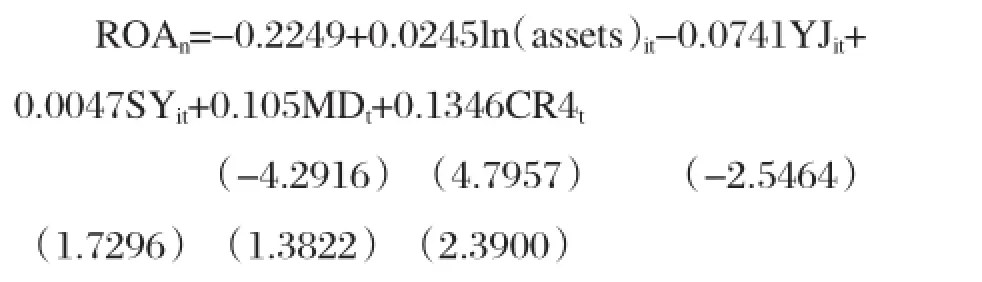

下面我们通过保险公司的财务报表的数据来进行市场结构、市场行为同市场绩效之间进行实证研究。参考前人选取指标的经验,以税前资产收益率为因变量,资产、佣金及手续费占比、市场集中度、人身保险密度以及投资收益同退保和给付的比值为因变量。其中,因变量税前资产收益率为ROA。资产的对数ln(assets)表示与经营规模有关的影响因素。ln(assets)越大,表示保险公司的规模越大;ln(assets)越小,表示规模越小。佣金和手续费占保费比例YJ产品差异化程度,手续费和佣金占保费收入比重越大,差异化程度就越大。投资收益同退保和给付的比值SY,比例越高说明保险公司的投资收益相关更高。人身保险密度ND,主要用来衡量整个行业的规模。市场集中度CR4,代表市场份额。

通过对文献的研究,我们建立如下回归方程[4]:

选取2008年至2014年8家保险公司的数据,所有数据源于《中国保险年鉴》(2008年~2014年)首先进行Hausman检验,Hausman统计量的值为0,相应的概率为1,没有理由拒绝原假设,应该建立随机效应模型。回归结果如下:

3、回归结果表明

一是当前我国保险业的规模报酬呈现递增趋势,平均来看,如果公司规模扩大1%,税前资产利润率将增加0.0245个百分点。这意味着保险公司可以从规模经济中获得好处,但提高的水平仍有限。所以扩大规模是改善绩效的重要手段之一。

二是如果佣金和手续费每减少1%,公司的税前资产利润就会增加7.42%。说明了保险公司如果减少对于代理渠道的依赖,降低佣金和手续费,就有助于提高市场绩效。

三是如果保险公司的投资营运能力提高,使得投资收益同退保和给付的比值提高1%,相应会使得利润率提高0.47%。所以,保险公司要进行高水准的投资。

四是保险密度这一指标无法通过统计上的显著性检验,没有证据证明保险密度的对市场绩效有显著影响。

五是从市场集中度的系数来看,市场集中度对市场绩效有正面影响,且市场集中度每增加1%,市场绩效增加13.45%。从系数来看,市场集中度是保险行业市场绩效最主要的影响因素,所以扩大规模,优化结构是改善绩效最重要的手段。

六、保险行业发展建议

通过对保险行业市场行为的分析,我们认为目前保险行业的竞争方式仍是在打“价格战”,而且该“价格战”是以牺牲该公司的利益为代价,最后牺牲的是整个社会的福利。所以我们认为保险公司应该在以下非价格行为采取一些有效行为:一是鼓励差异化的创新行为;二是效率低下的公司鼓励进行重组或兼并,提高规模经济效率;三是市场占有率较低的中小型公司应该增加广告投入,扩大品牌效应。

实证调查表明,保险行业具有规模递增效应,公司规模对于提高绩效有很显著的影响。同时市场集中度对保险行业绩效提高有着重要作用,这与之前的结论是相符合的。营销渠道的结构越短,佣金和手续费越少,利润率就会越高。投资收益能力越强,同时利润率也会越高。对于监管部门来说,应该在不失审慎原则的基础上,尽量允许保险行业扩大规模。同时,对于保险公司来说,直销远比代理的利润率高,直销也更有利于消费者。政府也应该鼓励和扶持保险公司建立自己的直销网络。

[1] 汤宇:中国保险产业组织研究——基于SCP研究模式[D]. 重庆大学,2008.

[2] 倪晓庆:中国保险市场SCP分析及结构优化研究[D].云南财经大学,2010.

[3] 李继民、胡坚:经典产业组织理论框架下我国保险行业的SCP范式研究[J].商业经济研究,2010(32).

(责任编辑:杨青)