经济学视角下的企业会计信息舞弊研究

2017-04-25王宇

王宇

【摘要】近些年来,越来越多的企业被曝出会计舞弊事件,这些企业为了追逐自身利益最大化而进行会计舞弊,严重扭曲会计信息,给广大的信息使用者带来了巨大的损失,严重危害了我国社会经济的健康发展。本文从经济学中的博弈论、市场外部性、理性人假说和税收法律等相关角度出发,分析企业会计信息舞弊的动因,并提出建议,以提高我国会计信息的真实性,使我国经济朝着健康方向发展。

【关键词】会计舞弊;外部性;博弈论

【中图分类号】F275

一、引言

会计信息失真乃至于会计信息造假一直是困扰国内外政府以及会计学界的难题之一,会计信息由于其自身的特殊性质,使得企业有可能不诚信地提供真实可靠的会计信息。由于企业对外的会计信息具有很强的外部性,对于一个企业,一个行业,乃至一国的社会经济运行有着至关重要的作用,因此各国政府都采取了一系列治理会计信息舞弊问题的措施。但是治理效果仍然没有达到预期效果,会计信息舞弊事件仍旧频繁出现。

二、会计信息舞弊动因分析

(一)宏观分析:外部性分析

市场条件下的经济运行,市场这只“看不见的手”只有在没有外部性时才能导致市场经济的有效率的帕累托状态。然而,现实的市场经济中,市场中会存在外部效应从而使得市场这只“看不见的手”导致市场运行的无效率。外部性,它指一个经济决策主体所做出的经济决策或者其自身的经济行为给另一个经济决策主体带来损失或者利益的一种情况。外部性又可以具体分为正的(负的)外部性以及正的(负的)外部性。其中,正的外部性指的是,一个经济决策主体所采取的经济行为对其他经济决策主体带来了有利的影响,而自己却得不到补偿的情况;负的外部性指的是,一个经济决策主体的行动给其他经济决策主体带来了不利的影响,而自己却不给别人补偿的情况。

从本质上说,会计信息是具有很强外部性的一种资源或者信息,会计信息既能够影响一个企业利益相关者做出决策,又能够影响到整个社会、整个国家的社会经济运行。真实准确的会计信息对企业利益相关者而言具有很强的正的外部性,会使得企业的所有者、债权人、政府等其他利益相关者因使用正确的会计信息而做出正确的决策从而获益,进而有利于社会经济的健康发展。舞弊的会计信息具有极大的负的外部效应,对会计信息使用者据此做出错误的经济决策,会导致企业所有者、债权人、政府等企业利益相关者蒙受损失,从而整体上使得市场配置资源无效率。

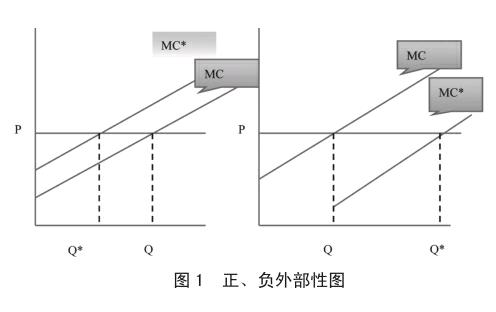

经济学认为,具有正的外部效应的资源(比如真实准确的会计信息)往往在市场中的均衡数量会小于有市场效率的配置数量,相反具有负的外部效应的资源(比如舞弊的会计信息),市场中的均衡数量往往高于市场有效率的配置数量。如图1中,左边一幅图(真实会计信息具有正的外部性),右邊一幅图(舞弊的会计信息具有负的外部性),假设市场为完全竞争市场。

由上图可知,在左边一幅图中,MC曲线为社会成本曲线,MC*曲线为私人成本曲线,由于真实的会计信息具有真的外部性,经济学认为具有正的外部性的产品,私人成本>社会成本,从而导致MC*曲线位于MC曲线上方,从而根据均衡的条件p=MR=MC可知,具有正的外部性的真实会计信息的实际均衡数量为曲线MC*与MR相交交点Q*决定,而市场有效率的均衡数量为曲线MC与曲线MR相交交点Q决定,此时社会中真实会计信息实际均衡数量Q*<市场有效率均衡数量Q。同理,具有负的外部性的失真的会计信息市场实际均衡数量Q*>市场有效率的均衡数量Q。

(二)微观分析:博弈论分析

经济学认为,博弈论是研究在策略性环境中如何进行策略性决策和采取策略性行动的科学。博弈有着三个最基本的要素:参与人、参与人的决策、参与人的支付。博弈的结果可以采用支付矩阵来表示。

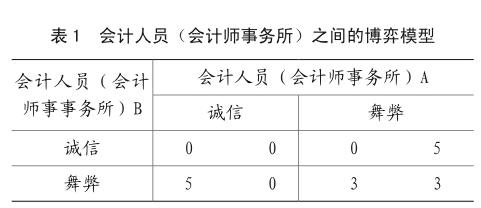

1.会计人员(会计师事务所)之间的博弈,陷入了囚徒困境

如表1所示。我们假设:会计人员在面临企业经营管理者舞弊作假要求的情况下,如果会计人员不服从要求,企业经营管理者将不聘请其作为企业的会计人员或为企业进行审计(在如今会计人员供大于求的情况下以及会计师事务所竞争日益残酷激烈情况下,此种假设完全成立),他们的收益为(0,0)。一方服从企业管理者要求另一方拒绝,那么接受者会被聘用,收益为5,不接受者为0;如果双方都接受,双方均被聘用,各自收益为3,并且此时假定为纯策略均衡。接受舞弊要求的将承受被检查出来受到行政处罚以及吊销会计从业资格证的风险。

由上可知,最终的纳什均衡只能是(舞弊,舞弊)。

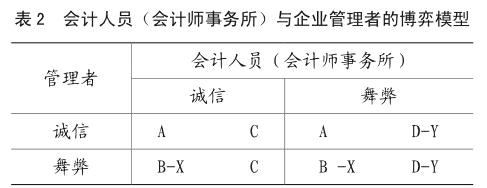

2.会计人员(会计师事务所)与企业管理者的博弈

如表2所示,假定管理者对真实的报表收益为A,对虚假的报表收益为B,因编制虚假报表的成本为X。

会计人员对真实报表收益为C,对虚假报表收益为D,因编制虚假报表成本为Y。由于在现实生活中,当今就业形势不容乐观,并且会计师事务所众多,上市公司数量相对较少,造成“所多活少”的情况,两者使得企业管理者处于“买方市场”的优势地位,造成会计人员和会计师事务所接受企业管理者舞弊时的收益(D-Y)>诚信时的收益C。使得企业对外提供舞弊的会计信息,最终纳什均衡为(舞弊,舞弊)。

3.政府监管部门与企业管理者之间的博弈

企业管理者与政府部门之间的博弈主要是指纳税方面。企业想通过会计信息失真或者伪造会计信息来偷税漏税但又面临着一旦被检查到面临着数倍罚款的问题。政府也面临着监管需要大量成本,但不监管又面临税收减少的问题。企业政府之间构成了博弈。

我们假设:企业管理者与政府监管部门之间的博弈为混合策略均衡。并且我们假定,企业管理者诚信的概率与政府监管概率分别为(1-P)和Q。当企业管理者诚信而政府监管时,由于没有罚款等收入且政府还要付出监管成本,因此,政府收益为-C,而此时企业收益为H。当企业管理者舞弊政府监管,虽然政府付出了监管成本C,但是政府可以对企业进行会计信息舞弊行为处以F金额的罚款(这里F>C,否则政府没有动力去监管),此时政府收益为:F-C,企业收益为:R-F(这里R>H,否则企业管理者无动机舞弊)。企业管理者诚信而政府不监管,政府收益为0,企业收益为H。当企业管理者舞弊而政府不监管,可以机会成本角度出发理解:政府监管收益S为监管成本减去对企业的罚金加上政府、部门不监管成本降低,政府工作人员获得更多的闲暇时间用于休闲娱乐所获的收益,企业收益为R。如表3所示,政府与企业经营管理者直接的博弈不存在策略均衡,但依然存在混合策略均衡。

三、会计信息舞弊问题的解决建议

(一)从外部性角度提出解决建议

1.使用罚款方式

对于提供失真伪造的会计信息的企业加大罚款力度,取消一切税收优惠。

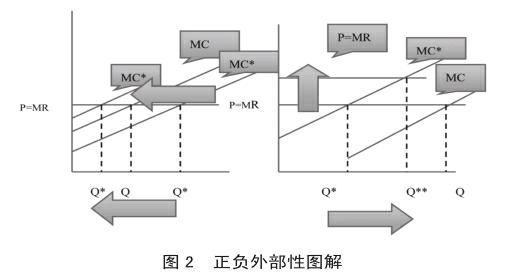

对于提供失真伪造的会计信息的企业应该加大罚款力度,使得此人成本大幅度增加,从而使得MC曲线向左上方移动,从而使得失真伪造的会计信息均衡数量大幅下降(从Q*下降到Q* *)。此外,还可以取消这些企业的一切所享有的税收优惠政策,从而同样使得MC曲线向左上方移动。

2.使用津贴方式

对于提供真实准确的会计信息的企业应该予以嘉奖和津贴,来鼓励这些企业来提供更多的符合市场效率的真实准确的会计信息数量。正因为真实准确的会计信息具有正的外部效应,其此人利益小于其此人成本,导致市场均衡数量Q*小于Q。如果引入激励机制将使得企业私人利益提高,使得P=MR向上移动,从而提高真实准确的会计信息的均衡数量。使得社会中实际真实会计信息的均衡数量从Q*提高到Q* *,从而使广大的会计信息使用者获利。如图2所示:左边一幅图对应第一种情况,右边一幅图对应第二种情况。

3.采取类似于企业合并的方式,将外部效应内部化

将企业管理人员的薪金奖金与企业会计信息使用者的收益挂钩,甚至使得管理人员对会计信息使用者的损失负连带赔偿责任。例如,企业A对外提供了虚假伪造会计信息使得会计信息使用者B做出错误决策100万元人民币,则A公司管理人员应对B者损失的100万元负连带赔偿责任。这样我们就可以使得会计信息的外部效应得以内部化,从而很好地解决问题。

(二)从博弈论角度提出解决建议

1.解决会计人员(会计师事务所)之间的囚徒困境

要想消除会计人员之间,会计师事务所之间的囚徒困境,唯一办法是让企业管理人员成为会计信息的唯一责任人,豁免会计人员的一切责任。这样企业管理者将不会要求会计人员对会计信息进行造假,反而会监督会计人员不让他们造假,并对参与会计信息造假的会计人员予以更大处罚。反而,企业管理者会奖励诚信的会计。这样,造假的任一方均会收益遭受损失,最终纳什均衡为(诚信,诚信)。因为造假被查,这样使得企业管理者将成为会计信息舞弊的唯一责任人,从而会计人员之间,会计事务所之间的博弈支付矩阵将转化為表4。

2.激励会计部门与企业管理者的博弈的纳什均衡为:(诚信,诚信)

从上可知,企业管理者与会计人员、会计师事务所之所以站在统一战线上舞弊,根源在于博弈支付矩阵中管理者与会计人员(会计师事务所)的支付(B-X,D-Y)为纳什均衡。要想纳什均衡变为(A,C),那么必须满足:

其中A、B、C、D这4个变量可以看成是外生变量,政府监管部门无法控制,但是X与Y这两个变量可以看成是内生变量,政府监管部门可以通过行政法规法律加以控制。政府可以通过加大对会计信息失真伪造的处罚力度来提高X的值。以往出现纳什均衡支付为(B-X,D-Y),就在于政府处罚力度太小,例如2011年绿大地案中,绿大地公司非法募集资金高达3.46亿元人民币之巨,但是最终绿大地只被法院判处0.104亿元人民币罚金,只相当于非法募集到资金的3%,并且其仍然被中国证监会、中国银监会批准继续上市,这无异于变相鼓励企业进行会计信息造假。2013年紫光古汉案中,该公司累计虚构利润5 000万元,但是中国证监会只对其处以了50万元罚款,这无异于纵容企业会计信息造假,明显导致B-X(3.36亿和5 450万)远远大于A(企业诚信时获益数额),最终纳什均衡变为舞弊。只有政府监管机构将X提高到B-X远远小于A时才会使得企业管理层没有动机舞弊。另一方面,政府监管机构应该加大对相关参与会计信息失真及造假的相关会计人员处罚力度,并最好处以刑罚将其送入监狱。这样Y将对D而言非常大,最终导致会计人员舞弊收益远远小于诚信时的收益C。综上所述,只要政府监管机构做到以上两方面,必能做到使得:

主要参考文献:

[1]王静,王海民.由会计信息舞弊引起的思考[J].财会月刊,2006,(06):9-10.

[2]陈艳.会计信息舞弊动机的理论分析及其现实识别的途径[J].东北财经大学学报,2006,(06):31-35.

[3]汪名友,李祖清.会计信息舞弊的根源及防范对策[J].财会通讯(理财版),2007,(01):31-32.

[4]陈景,陈苏广.CPA审计导致会计信息舞弊的因果分析及对策研究[J].山东省农业管理干部学院学报,2007,(01):78-79.

[5]肖华芳,郑光彩.我国上市公司会计信息舞弊与监管的理论模型研究[J].会计之友(中旬刊),2009,(05): 90-92.

[6]孔德兰.企业会计信息舞弊的因素分析及其防范对策[J].经济师,2005,(03):198-199.

[7]王鸿.对上市公司会计信息舞弊的思考[J].经济研究导刊,2012,(34):76-77.

[8]Beatty A.and Weber J.Accounting Discretion in Fair Value Accounting Estimates:An Examination of SFAS142 Goodwill Impairments[J].Journal of Accounting Research, 2006,44(2):257-287.