内部控制审计意见对财务报告审计意见影响探究

——基于2014年主板上市公司数据

2017-04-25山东财经大学会计学院毕秀玲万慧

山东财经大学会计学院 毕秀玲 万慧

内部控制审计意见对财务报告审计意见影响探究

——基于2014年主板上市公司数据

山东财经大学会计学院 毕秀玲 万慧

文章在2012年内部控制审计制度在主板上市公司正式实施的背景下,以信号传递理论为基础,运用Logistic回归分析模型,对1730家主板上市公司2014年的数据进行分析,探索内部控制审计意见对财务报告审计意见的影响。分析结果发现:内部控制审计意见和财务报告审计意见呈现显著的负相关关系,这表明如果公司被出具了标准审计意见的内部控制审计报告,则该公司就容易收到标准意见的财务报告审计报告。

内部控制审计意见 财务报告审计意见 Logistic回归分析模型

一、引言

美国安然事件的爆发以及由此而颁布的萨班斯法案,引起了全世界范围内对于内部控制的高度重视。在我国,大部分上市公司结合自身的管理需要,设计了符合制度要求的内部控制程序,并能够保证内部控制的有效执行。对内部控制的重视相应的带来了内部控制审计的发展,在我国,相关部门对内部控制审计的实施也做出了强制性的规定,通过对内部控制的再次控制业务,以提高内部控制的合规性。内部控制审计是在《企业内部控制配套指引》(以下简称《指引》)中正式提出的,其中包括企业内部控制应用指引、企业内部控制评价指引、企业内部控制审计指引,《指引》对企业设计并运行内部控制、注册会计师执行内部控制审计工作做出了具体规定。内部控制审计是应运而生的专门鉴定业务,理论界对内部控制审计的研究逐渐增多,尤其是其对于财务报告审计意见的影响的研究。自2011年1月1日起,《指引》规定的内部控制审计业务,开始在我国境内境外的上市公司中实施,2012年实施范围扩大到我国在深沪两所的上市公司,这意味着内部控制审计实施的范围越来越广泛,强制性实施内部控制审计的时机逐渐成熟。目前,内部控制审计制度已在上市公司全面实施,本文选取2014年我国深沪主板上市公司的数据,探索内部控制审计意见对财务报告审计意见的影响,以期改善内部控制审计,提高财务报告审计的质量。

二、理论基础与假设提出

(一)文献综述杨德明等(2009)采用A股上市公司2007年的数据,进行实证分析后得出,企业内部控制质量越高,越容易收到清洁审计报告。张辉等(2013)提出了九个影响审计意见的因素,其中包括内部控制,文章还指出SOX302条款颁布后,内部控制受到越来越普遍的重视,市场对内部控制存在缺陷的企业反应普遍不好。由此可以看出,内部控制对于审计意见具有重要的影响。陈丽蓉等(2010)提出了影响审计意见的三大因素,分别是客户特征、审计师特征和年报披露时间。在客户特征中着重强调了内部控制要素,指出内部控制存在缺陷的企业,面对的财务风险会相应增大,注册会计师在进行审计工作中,出具不恰当审计意见的可能性就会增加。潘芹(2011)基于委托代理理论对内部控制进行了分析,指出经过内部控制审计的公司,更加有可能具有健全的内部控制、良好的财务状况、完善的公司治理结构,具有此类健全指标的公司具有很大的可能收到标准意见的审计报告。文章同时运用2009年我国A股上市公司的数据,实证分析了内部控制审计对审计意见的影响,指出内部控制审计对审计意见具有显著影响。朱彩婕等(2013)在自愿进行内部控制审计的背景下,运用Logistic回归模型,对内部控制审计与财务报告审计意见之间的关系进行了实证分析,实证结果表明,内部控制审计与财务报告审计之间存在显著负相关关系。由此得出,如果上市公司经过了内部控制审计,则该公司收到标准财务报告审计意见的可能性会更大。周守华(2013)基于2012年所有A股上市公司的数据,这是由于2012年是内部控制改革中具有承上启下的一年,运用描述性分析方法,从内部控制评价报告、内部控制评价缺陷、内部控制审计报告、内部控制审计意见、审计费用和内部控制咨询等角度对内部控制进行了全面的剖析,并特别分析了上市公司内部控制设计、执行及披露中存在的问题,最终指出如果公司内部控制的质量高,有助于提高财务报告的稳健性。因此,要推动内部控制系统的建设,提升上市公司的信息化水平。徐佳宁等(2014)指出内部控制是否有效,由内部控制审计做出的信息披露可以看出。了解内部控制是注册会计师对财务报告进行审计过程中的必要程序,由此可以看出,内部控制审计与财务报告审计之间具有密切的联系,但是内部控制审计与财务报告审计又有显著的不同,内部控制审计是企业年度运行中的过程审计工作,而财务报告审计是企业年度经营成果、财务状况的审计。企业要建立健全内部控制体系,加强内部控制审计,从而提高年报审计质量,提升企业价值。何芹(2015)通过分析内部控制审计意见、财务报表审计意见、内部控制评价之间的联系与不同,从理论上得出,内部控制审计意见与财务报表审计意见之间具有一定的相关性,而内部控制审计与内部控制评价之间具有范围的交叉,最终得出内部控制审计与财务报告审计之间具有密切的关联性。

经过上述文献分析,内部控制审计是影响财务报告审计意见的重要因素,并且财务报告审计与内部控制审计具有交叉的范围,内部控制审计与财务报告审计之间具有密切的关联性。学者不仅从理论上进行研究,同时运用实证的分析方法,对上市公司的数据进行分析,证明了在还未强制实施内部控制审计的背景下,内部控制审计对财务报告审计意见具有显著影响。

(二)信号传递理论信号传递的基础是市场中存在具有优势与劣势信息的双方,信息优势方也称为拥有私人信息的一方,信息劣势方也称为拥有公共信息的一方,当信息从优势方向劣势方传递时,优势方会采取某种行动,以达到回避逆向选择、改变市场运行状况的目的。

迈克尔·斯宾塞是提出信号传递理论的第一人,他最先研究的是雇员的工资水平与持有文凭的关系。具有高文凭的雇员传递出具有高能力的信息,虽然雇员的能力与文凭之间可能不存在必然联系,但通常认为能够持有高文凭的雇员具有较高的能力,雇主愿意支付更高的工资水平。从而可以看出,文凭的高低将雇员的能力区分开来,同时将他们的工资水平区别开。雇员是信息优势方,他们更明白自己是否有能力获得高水平的工资,雇主作为信息的劣势方只能凭借文凭传递出的信息作出判断。

同样,现代公司制度是建立在所有权与经营权分离的基础上,由此也会造成委托与受托双方的信息不对称。受托方直接参与公司的经营运作,掌握着比所有者更加全面具体的信息,更加了解公司的经营状况与未来发展。公司外部投资者作为信息劣势方,由于不能获取充分的信息,就会出现逆向选择,即投资者作为理性人,在无法辨别公司质量高低时,只会出低价购买公司的股票,从而使得质量高的公司与质量低的公司的股价趋同。就如同文凭证书一样,高质量的公司就会通过“文凭”将信息传递出来,内部控制审计报告与财务报表审计报告满足了这种需求。

众多学者基于信号传递理论对会计信息披露的作用进行研究,内部控制审计是对公司内部控制制度的有效性发表审计意见,高质量的公司更趋向于信息的传递。内部控制有效传递出的信息是公司内部治理健全,经营状况良好,从而使得公司外部投资者辨别出高质量的公司,避免逆向选择。被出具了标准内部控制审计意见报告的公司,传递出公司由于舞弊或错误导致的重大错报风险的可能性较低的信息,从而该公司被出具标准财务报告审计意见的可能性较大。

(三)基于信号传递理论的研究假设基于上述文献综述与理论分析,内部控制是财务报表审计意见的影响因素,高质量的公司更趋向将信息传递给公司外部信息使用者,被出具了标准内部控制审计意见报告的公司,传递出公司由于舞弊或错误导致的重大错报风险的可能性较低的信息,从而该公司被出具标准财务报告审计意见的可能性较大。由此,文章做出如下假设:

假设1:内部控制审计意见对财务报告审计意见具有显著影响

三、研究设计

(一)样本选取本文选取上海证券交易所与深圳证券交易所(简称上交所与深交所)2014年主板上市公司的数据,并对数据作出如下筛选:剔除无行业类别的公司;剔除金融保险行业公司;剔除信息不全的公司。最终选取1730家上市公司作为研究样本,其中838家来自深交所,892家来自上交所,所有公司均出具内部控制审计报告。本文运用Logistic回归模型,数据来源于国泰安数据库、锐思数据库、中国注册会计师协会、上交所、深交所,数据处理软件为SPSS16.0与Excel表格工具。

(二)变量设定

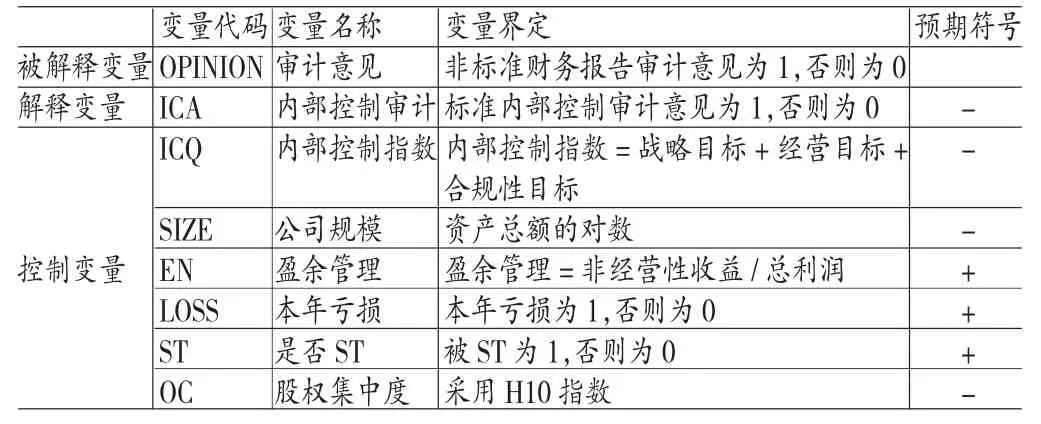

(1)被解释变量的设定。本文选取财务报告审计意见(OPINION)作为被解释变量。财务报告审计意见是注册会计师按照审计准则在实施审计工作的基础上出具的审计报告意见,本文将其划分为标准审计意见与非标准审计意见。如果被审计单位在2014年被出具了非标准意见审计报告,则OPINION=1,否则OPINION=0。

(2)解释变量的设定。本文选取内部控制审计意见(ICA)作为解释变量。内部控制审计意见是对企业内部控制的有效性所发表的审计意见。本文选取的1730个样本全部出具了内部控制审计报告。如果被审计单位出具无保留意见内部控制审计报告,则ICA=1,若是非无保留意见的内部控制审计报告,则ICA=0。

(3)控制变量的设定。已有研究表明,审计意见的影响因素主要包括:公司财务状况、盈余管理、公司治理、会计师事务所规模、审计师变更、上期审计意见、年报披露时间、内部控制、审计收费、公司规模等(张辉,2013)。本文选取以下控制变量。

本年亏损(LOSS)。赵子夜(2012)研究表明,公司亏损会引起注册会计师对被审计单位持续经营能力的怀疑,从而激发非标准审计意见。赢得利润、创造业绩是公司经营的重要目的之一,公司发生亏损,就有可能存在舞弊的动机,对内部控制带来挑战,对财务报告审计意见造成影响。如果公司本年(2014年)亏损,则LOSS=1;否则,LOSS=0。

公司规模(SIZE)。鲁桂华等(2007)研究表明,被审计单位的相对规模显著地影响注册会计师发表的审计意见类型,公司规模越大,被出具标准审计意见的概率就越大。规模较大的公司内部控制相对比较健全,财务风险相对较小,越容易收到标准意见审计报告。本文采用资产总额的对数来衡量公司的规模。

是否ST公司(ST)。马士振等(2011)研究表明,ST公司更容易收到非标准审计意见。ST公司具有更大的财务风险,更有可能被出具非标准意见的审计报告。本文设定,若被审计单位是ST公司,则ST=1;否则ST=0。

内部控制指数(ICQ)。刘月平(2000)研究表明,内部控制的相关因素对财务报告审计意见具有重要影响。本文采用李育红(2011)对内部控制指数衡量的做法,即,内部控制指数=战略目标+经营目标+合规性目标,其中,战略目标=(销售收入-同行业销售收入的算术平均值)/同行业销售收入的算术平均值;经营目标=销售收入/总资产;合规性目标=审计费用/总资产+是否违法违规。违法违规取-1,否则为0。

盈余管理(EN)。李维安(2005)在研究盈余管理对审计意见的影响中指出,通过非经营收益调节利润,从而进行盈余管理是大部分上市公司的做法。本文采用李维安对盈余管理的衡量指标:盈余管理(EN)=非经营性收益/总利润,具体解释为如果非经营性收益小于等于零,则EM为零;如果非经营性收益为正,且总利润为正,则EN等于两者比例;如果非经营收益为正,总利润为小于等于零,则EM等于1(100%)。

股权集中度(OC)。本文借鉴张秀梅(2009)对股权集中度的衡量,采用H10指数,该指数表示前十大股东持股比例的平方和。

表1 变量定义说明表

(三)模型建立经过上述分析,在相关变量设立的基础上,本文建立Logistic模型如下。

其中:β0为常数项,β1为解释变量的系数,β2~β7为控制变量的系数,ε为残差项。

四、实证分析

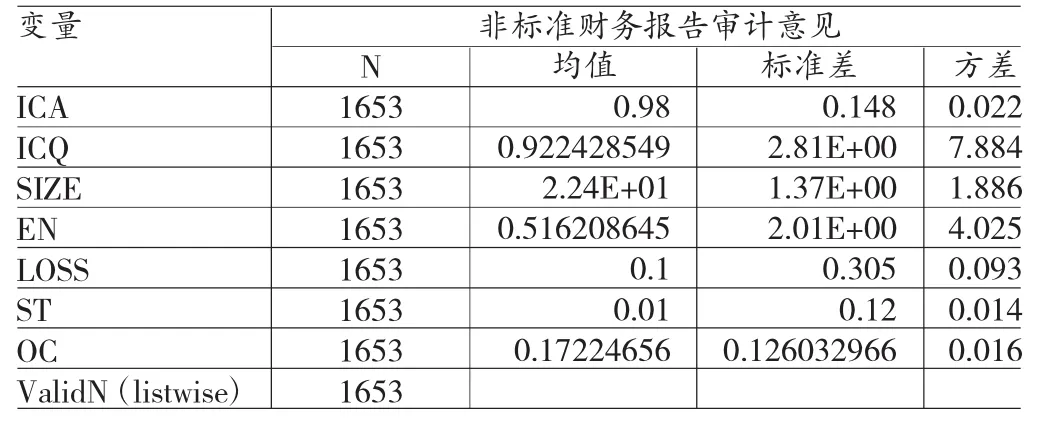

(一)描述性统计分析通过SPSS16.0软件得出的描述性统计分析结果如表2、表3所示。在1730家主板上市公司中,被出具标准审计意见财务报告的有77家,非标准审计意见财务报告的1653家,文章将两组样本分别称为标准审计意见样本组与非标准审计意见样本组,分析了两组样本中均值、标准差、方差及其差异。从表2与表3中可以看出,标准审计意见样本组与非标准审计意见样本组的内部控制审计、内部控制指数、公司规模、盈余管理、本年亏损、是否ST以及股权集中度的均值和方差显著不同。此分析结果初步表明两组样本的内部控制审计意见的不同,可能会对财务报告审计意见产生影响。

表2 全样本描述性统计分析结果

表3 全样本描述性统计分析结果

(二)相关性分析由表4可见,财务报告审计意见与盈余管理、本年亏损、是否ST成正相关关系,前述假设得到印证,其中与本年亏损和是否ST成显著正相关;与内部控制审计、内部控制指数和公司规模成负相关关系,与前述假设相一致,其中与内部控制审计、内部控制指数和公司规模成显著负相关。各个变量之间存在不同程度的相关性,但是相关系数均小于0.5,说明各个变量之间的相关性并不显著,研究的变量之间不存在严重的多重共线性问题。

表4 回归变量Spearman相关系数表

此外,由表5检验结果看出,卡方值为244.193,概率值为0.000,小于0.05的显著水平,可见模型非常显著。

表5 模拟系数的综合检验

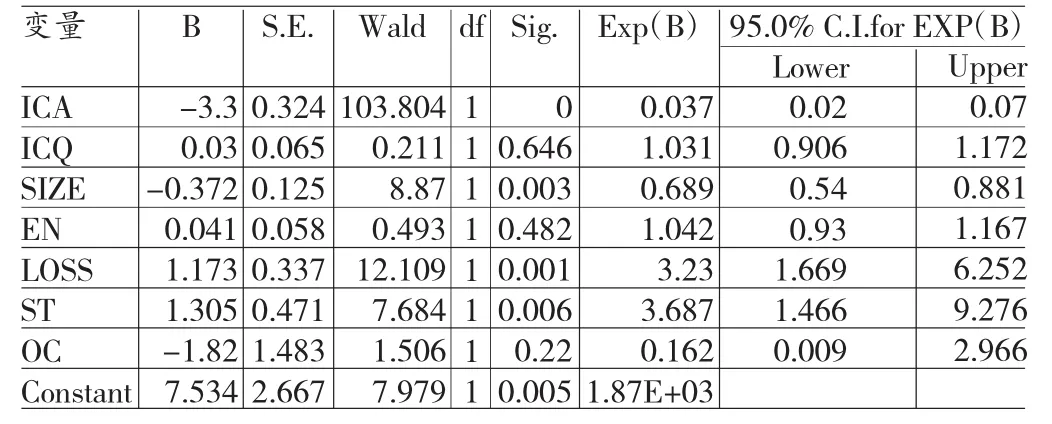

(三)回归分析表6为运用Logistic模型对内部控制审计意见与财务报告审计意见之间关系进行实证检验的结果。结果表明内部控制审计意见的P值小于0.05,与财务报告审计意见成显著的负相关关系,与预期一致。此外,公司规模、本年亏损和是否ST与财务报告审计意见也成显著相关关系,并且与预期一致。盈余管理、内部控制指数以及股权集中度与财务报告审计意见具有相关关系,变化方向与预期相同,不具有显著性,不需要特殊考虑。

五、结论

本文在他人既有研究的基础上,在2012年内部控制审计制度在主板上市公司正式实施的背景下,运用Logistic回归分析模型,实证研究了内部控制审计意见对财务报告审计意见的影响,具有一定的创新性与突破性。研究结果表明,内部控制审计意见对财务报告审计意见具有显著正向的影响,这说明如果企业被出具了标准审计意见的内部控制审计报告,该企业就容易收到标准意见的财务报表审计报告。内部控制审计在规范公司内部控制制度,保证财务状况属实、经营成果真实,现金流量确切等具有积极作用,进而会对财务报告审计带来积极的影响。

表6 内部控制审计意见对财务报告审计意见影响的回归分析结果

值得注意的是,本文也存在一定的局限性,实践中影响审计意见的因素是多样的,例如审计师的任期、审计费用、年报披露时间等,文章在前人研究的基础上设定了六个控制变量,可能存在控制变量选取不足的问题。另外,年度数据较少,研究结论基于2014年一年的上市公司数据,缺少其他年份的数据支撑。在强制性内部控制审计正式实施后,内部控制审计报告也将越来越规范,不同类型的内部控制审计报告与财务报表审计报告之间的关系研究,将是笔者进一步探索的方向。

[1]周守华、胡为民、林斌、刘春丽:《2012年中国上市公司内部控制研究》,《会计研究》2013年第7期。

[2]张继勋、周冉、孙鹏:《内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据》,《会计研究》2011年第9期。

[3]张继勋、何亚南:《内部控制审计意见类型与个体投资者对无保留报表审计意见的信心:一项实验证据》,《审计研究》2013年第4期。

[4]何芹:《内部控制审计意见、财务报表审计意及内部控制自评结论—比较分析与数据检验》,《中国注册会计师》2015年第2期。

[5]赵子夜:《多链控股、亏损信号与审计意见》,《南大商学评论》2012年第12期。

[6]杨德明、王春丽、王兵:《内部控制、审计鉴证与审计意见》,《财经理论与实践》2009年第2期。

[7]潘芹:《内部控制审计对审计意见的影响研究:基于2009年我国A股公司数据》,《财会月刊》2011年第9期。

[8]朱彩婕、韩小伟:《内部控制审计对财务报告审计意见的影响——来自2011年我国A股上市公司的经验证据》,《北京工商大学学报》(社会科学版)2013年第5期。

[9]张辉、朱彩婕:《审计意见影响因素研究文献综述轨迹与启示》,《山东社会科学》2013年第1期。

(编辑 刘姗)