对上市银行财务报表分析研究

2017-04-20赵晓旭

赵晓旭

【摘 要】2016年3月31日,工商银行如期发布了2015年年度报告,年度报告是企业给股东和债务人的一份年度答卷,也是投资者进行投资决策的重要依据,用工商银行行长易会满的话讲2015年我国银行业的外部环境是错综复杂的,工商银行又作为我国商业银行的巨头,在这样的大环境下又会交出怎样的答卷,本文以各大上市银行的年报为对比,对工商银行的年报从盈利风控和成本管理等多方面进行分析。

【关键词】工商银行;年报分析;上市银行;对比分析

一、从财务数据分析:

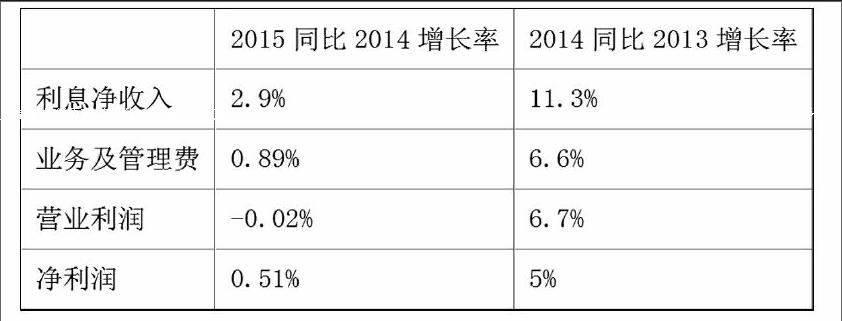

由上表数据比较可得工商银行在两年对比中利息净收入下降8.4%,而手续费及佣金净收入相比不变,这体现出工商银行在2015年存贷款收入增长幅度下降,主要原因为贷款额度下降,受经济下行压力影响是其中重要因素,但是选择所贷款的企业也是重要的问题。

建议工商银行将贷款侧重于国家政策支持的三农、医改、教改、西部等项目和地区,调整贷款方向和范围。

二、从利润表分析

分析利润表可以得出2015年非利息收入增长额大于利息收入,增长率14.8%也远超非利息收入2.9%的增长率,说明2015年贷款业务增长速度放缓,而其他业务增长速度较快。解决方法主要应该推动工银的转型,继续平稳存贷款业务,以存贷款业务为基础,开展新的业务,并推动向互联网型企业转型。

2015资产减值损失较2014年增加302亿元,增长率为53.3%,同时其他业务成本增长60亿,较2014年增长24.2%,这需要有效控制成本,其他业务规模化,体系化,存优去劣。

三、与国有银行的纵向比较

在分析工商银行的各项数据要放在我国整体环境中进行分析,下面以建设银行和中国银行为比较对象,在利息净收入、资产减值损失和经营活动产生的现金流量净额等方面2015年的数据进行比较分析。

从利息净收入来看工商银行以相比建设银行和中国银行分别高出10.9%河54.5%,而资产减值损失高于中国银行而低于建设银行处于中间地位,净利润处于大幅领先地位,是建设银行净利润的1.21倍,是中国银行净利润的1.54倍,由此产生了巨大的现金流量净额,进入良性循环。

四、工商银行盈利能力分析

工商银行2015年的资产收益率为1.3%,收益率代表了银行的赚钱即盈利能力,使用国际惯例,一般商业银行资产收益率高于百分之一则认为该银行为优秀银行,分析2015年年报显示,工商银行总体收益率达到世界优秀银行行列,但是2015年同比2014年资产收益率下降0.1个百分点,有收益放缓之势。

资产收益率(平均总资产回报率)=净利润/平均资产总额=1.3%

我国商业银行目前主要业务和收入来源这是负债和贷款业务,那么其他行业的营业利润率这一指标体现在商业银行方面则是贷款业务中的净息差,即贷款业务的利息收入和负债业务的利息支出之差与能产生利息的资产的比值。

净息差=(贷款业务利息收入-负债业务利息收入)/产生利息的资产总值

我们来对比一下各大银行的净息差,以2015年的数据为例,工商银行2015年净流出为2.3%,建设银行为2.46%,中国银行较低为2.12%,招商银行相比国有控股银行较高为2.59%,

工商银行的净利差多于中国银行,但在国有控股银行中低于建设银行和农业银行,低于股份制商业银行招商银行较多,这一银行业的营业利润率体现出工商银行总资产较多,在贷款业务的数量上不显突出,应在保障贷款质量上提高净息差,以获得更高的“营业利润”。

五、风险能力的控制

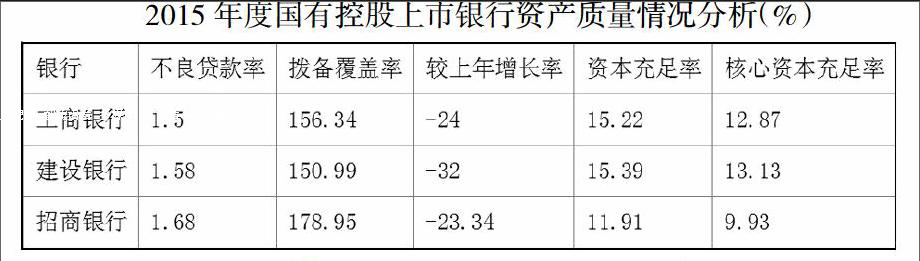

下面我们来关注一下工商银行和其他上市银行的不良贷款余额和不良资产率的比较,该两项指标反映银行的风险控制能力。

工商银行的不良贷款率由2013年度的0.94%到2014年度的1.13%再到2015年度1.5%,呈逐渐上升趋势,与近年来贷款业务数量有直接关系,但是也需要银行本身提高对于所带款项风险的控制,减缓不良贷款率的上升。

巴塞尔协议中对于银行资本充足率的要求是8%,对于核心资本充足率的要求是4%,分析上面表格的个银行资本充足率,各行都远超巴塞尔协议中的最低水平,上表所列国有控股的上市银行中建行的不良贷款率较高,这与其贷款规模基数有关。

六、成本管理能力

各大银行的成本管理成效可以用成本收入比和管理费用下的职工费用等指标来进行量化,下面来分析各大银行的成本收入比,工商银行在各大上市银行中在成本控制方面较有优势,其成本收入比为25.49,少于建设银行的26.98,其中中国银行成本控制方面有待加强其成本收入比为28.3。职工费用体现银行的人力成本,银行职工的需求和效率直接影响到银行的人力成本。同比增加的职工费用比例影响银行的股东权益最大化的企业目标,增加了成本管理的难度,会对银行经营效率及获利情况产生影响。

七、对于上市银行的建议

(一)扩大除存贷外的其他中间业务比例

在面临的存贷业务的利润空间逐渐缩水,需要我国商业银行扩展中间业务,但目前为止我国银行的中间业务所占比例还是较少,在美国等发到国家非利息收入已经超过存贷利差成为主要收入来源,甚至有的已经超过百分之七十。目前我国银行开展的中间业务收入主要集中在信用卡、汇兑、票据的承兑等业务,还应该大力开展金融衍生品和企业金融咨询,积极推进资产证券化,需要注重零售业务,私人银行,突出服务的重要性。

(二)减少不良贷款,控制不良贷款率

以江西省为例,在光伏产业出现问题时,省政府组织银团继续为光伏大企业注资百亿,如今光伏产业出现严重亏损,在进入破产清算时,各大银行面临巨额的坏账,地方政府的所搭建的投资平台出现信用风险是接下来各大上市银行可能会面临的意向巨大风险。各大上市银行应对此保持重视。

在银行面临的诸多风险,应该做到严把关,加强信贷人员的风险意识的培养,在放款前實地对所贷款企业进行核查,对资质严格把关,并且进行风险测试,在款项下发后对款项用途和企业运营情况进行跟踪,密切监控。

工行体系庞大,在互联网浪潮的今天,还应积极推动转型,跟上互联网思维的浪潮,将其本身的资金优势品牌优势继续做大做强。贴近国家政策扶持的三农、西部开发、教改、医改等项目。不断提高管理水平,利用平衡记分卡等管理方法,突破体制下的僵硬,才能进一步突破性发展。

【参考文献】

[1]郝玉贵.年报分析准则.J.经济管理.2005年1月

[2]孙丹.上市公司年报信息的利用分析.2009年5月