保险O2O服务平台模式研究

2017-04-20鄂海红宋美娜

杨 卓,鄂海红,宋美娜,黄 叒

(北京邮电大学计算机学院,信息通信网络与服务工程中心 北京 100876)

保险O2O服务平台模式研究

杨 卓,鄂海红,宋美娜,黄 叒

(北京邮电大学计算机学院,信息通信网络与服务工程中心 北京 100876)

随着互联网行业的不断发展,互联网保险对保险行业起到了很大的驱动作用。由于 O2O保险模式的特殊性,融合线上及线下两条线索,所以它不仅有着互联网保险的优势,又能从根本上解决一些传统电子商务模式所存在的短板。本文首先对传统保险电子商务模式进行了对比分析,得出互联网保险所存在的短板,进而分析了O2O保险电子商务模式。通过与传统保险电子商务模式进行对比分析,从两大方面论述了O2O模式的优势,并浅谈了O2O电商模式在保险中的应用。

保险;O2O;电子商务;大数据;服务平台

0 引言

2016年中国互联网保险行业现状分析及发展趋势预测表明:2015年互联网渠道人身险规模保费/财险保费分别达到 1,466/768亿元,对人身险/财险行业保费增长贡献度分别达到15%/30%,保费收入占比进一步提升至6.1%/9.1%[1]。

在2015年政府工作报告中,国务院总理李克强更是首次提及“把以互联网为载体、线上线下互动的新兴消费搞得红红火火”,政府对 O2O模式的提及鼓励会促进O2O行业的大热。另外,三网融合的快速发展对O2O行业的发展也起到了推进作用,随着互联网金融的发展,O2O业务模式对于交易促成、用户粘性提升等起到了重要的推动作用。因此保险的 O2O模式电子商务势必成为未来互联网保险的主力军。

1 保险电子商务服务平台模式概述

1.1 保险电子商务化的重要性

保险的电子商务化能够减少人力消耗,从而降低企业和消费者成本,使保险公司能够不受空间、时间限制,随时随地为消费者提供服务。电子商务保险覆盖用户数量较大,潜在消费群体需求丰富,因此对新产品创新有较大帮助[2]。

由于互联网没有对地点的限制,保险电子商务能够帮助用户实现在任意地点、任何时间了解保险业务,并快速投保。所以电子商务化的保险相对传统的保险有以下优势[3]:

1.提高服务效率

互联网拥有自由、开放、交互、持续、全球等特性,可以使得保险的电子商务模式通过互联网,将业务随时随地拓展至全球。基于互联网高交互性和持续性,保险公司能够24小时与客户进行交易,并获取客户反馈信息,做出反应。这大大增加了客户与保险从业人员的交互,保证了保险公司能够提供最人性化的服务。保险电子商务模式的高交易率与客户反馈率使得保险行业的服务效率大大提高[4]。

2.降低服务成本[5]

电子商务化将保险交易改为在线作业,减少保险代理人力成本,投保人可主动对保险业务进行搜寻、咨询、谈判及签单。代理人无需上门,所有业务在线上透明化展出。由此减少对保险代理人的需求,能够有效降低保险公司的运营成本。

3.提高服务质量

线上交易使得一切交易透明化,增大了各公司之间的竞争力度,公司需要通过提高价格及服务质量来博得投保人眼球。价格优势历来是各公司的必争之地,所以对于保险电子商务来说,公司之间竞争的关键点应该是服务及技术的竞争[6]。

1.2 主流保险电子商务服务平台模式分析

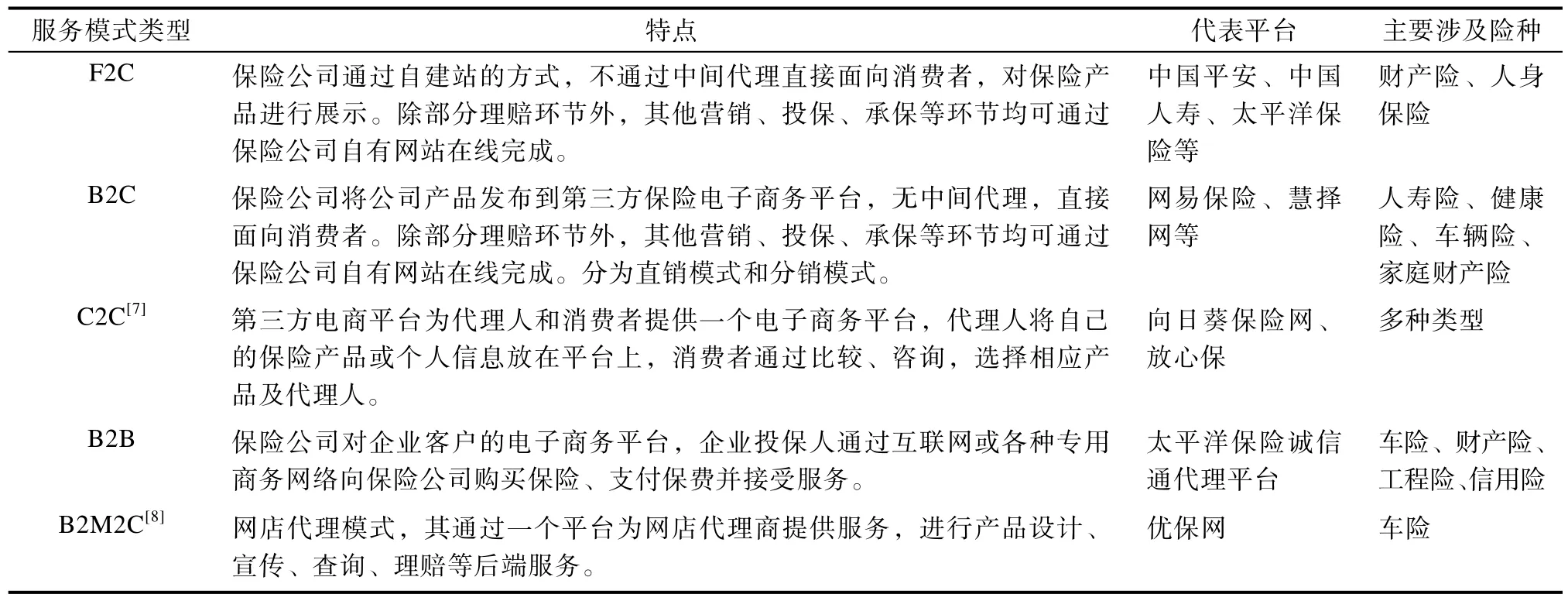

目前,保险产品同电子商务相结合的主要模式为:F2C类,B2C类,C2C类和B2M2C类保险电子商务网站。

1.2.1 主流保险电子商务服务模式分类

表1对现在主流的电子商务模式类型进行了分析,列举其所拥有的特点、代表平台和主要涉及险种。

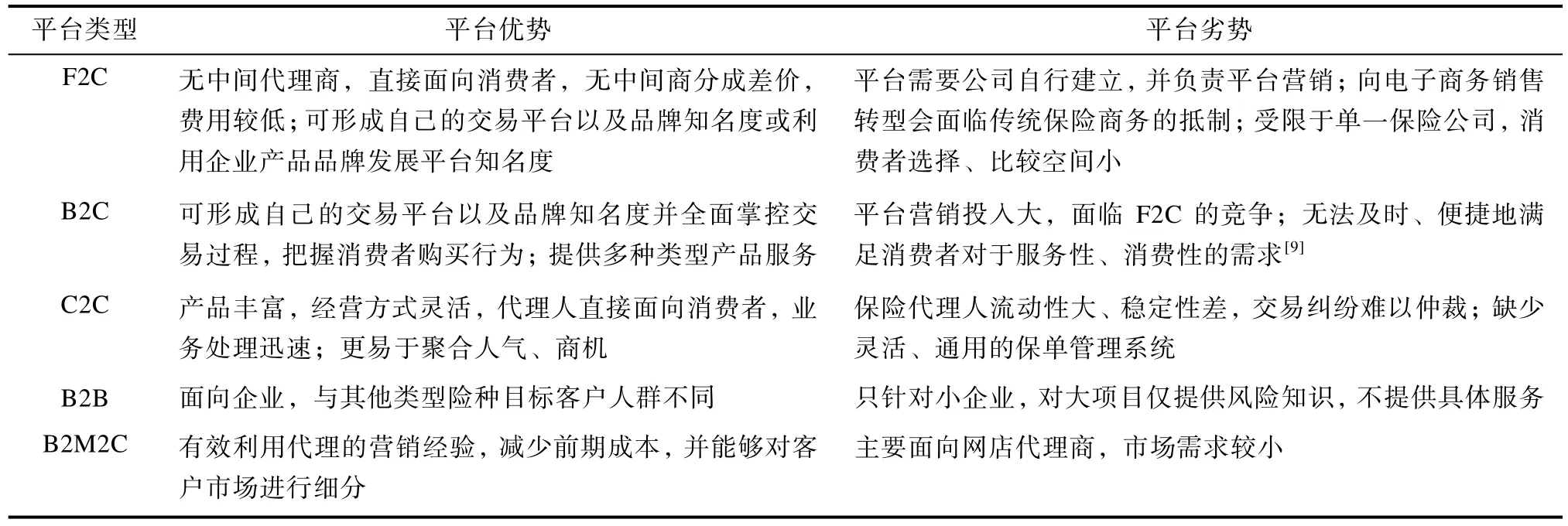

1.2.2 主流保险电子商务服务模式优势与劣势

任何电子商务模式都不是完美的,都拥有着自身特点所带来的优势与劣势,表2对主流电子商务平台类型进行了优劣势分析。

1.3 保险电子商务发展的短板

1.互联网金融的安全性[10]

由于互联网拥有很强的开放性及共享性,所以互联网金融在便捷的同时存在风险。例如2014年2月,拍拍贷等多家网贷平台,因受到黑客攻击,页面无法打开,投资、提现等操作受到限制,并受到黑客敲诈[11]。

2.消费者消费习惯不容易改变

中国人对传统保险模式的认同及依赖性较高,消费者更习惯的是与保险代理人面对面交流、现场解惑的模式,面对网络,会使消费者产生一种虚无缥缈的感觉,无所适从。特别是对支付的安全问题,消费者保留很大意见[12]。

3.网上难卖复杂产品

美国保险电子商务站点 InsWeb曾在美国纳斯达克市场上市,是全球最大的保险电子商务站点,有着非常广泛的保险业务范围。但是保险产品大多较为复杂,单纯网络上难以迅速了解产品性质,这导致绝大多数保险产品无法依靠互联网销售。因此公司主要销售的还是相对简单的车险和意外险,造成了长期亏损并导致了股价的一路狂跌,2011年InsWeb被美国著名个人理财网站Bankrate收购[13]。

表1 主流保险电子商务模式Tab.1 Mainstream Insurance E-commerce Mode

2 保险电子商务服务平台O2O模式

O2O电子商务模式是将互联网资源与线下商务资源相结合,使线下服务得益于互联网营销的优势,抓住更多用户资源。消费者线上付款,线下享受服务。

与网络营销的最大区别是关注点的不同,网络营销关注的是以互联网为媒介的营销,从而达到营销目的。O2O更关注的是交易前的宣传以及交易后线下的服务。

O2O电子商务模式有着侧重服务性消费(包括餐饮、电影、美容、SPA、旅游、健身、租车、租房等),消费者到现场获得服务,涉及线下客流大和库存即服务的特点。

所以O2O模式适用于支付服务可分离、用户接受服务的行业。[14]而对于保险业务来说,现有电子商务模式多为纯线上电商模式,并因此存在一些问题。

表2 主流保险电子商务优劣势对比Tab.2 Comparasion of Mainstream Insurance E-commerce’s Advantage and Disadvatage

现阶段投保人更需要的是能够绕开保险公司和第三方代理中间繁琐转接流程并直接面对代理人的消费体验。保证自己在产生保险需求或保险理赔时,能够第一时间找到代理人,减少交易纠纷与充满不确定性因素的等待时间。

伴随着互联网行业的不断发展,“大数据”[15-16]、“互联网+”等技术被不断推动,拥有线上线下结合模式的 O2O模式会更加适合即时服务性消费保险电子商务的发展。

2.1 O2O保险模式分析

O2O的保险模式不同于普通的O2O电子商务,不是单纯的Online to Offline,而是可以分为两种,一种为线上到线下(Online to Offline),另一种为反向O2O,由线下到线上(Offline to Online)。

Online to Offline:多应用于需要深度服务的定制性产品。保险公司在线上进行客户的数据挖掘、需求分析、精准营销,并为用户生成保险计划;线下保险代理人上门为用户制定修改计划,最后用户购买成交。例如人身保险计划等。

Offline to Online:多应用为需求特定的险种。保险公司线下对产品进行宣传,并识别购买用户,线上用户进入网站仔细对比产品信息,并完成购买。例如航意险、出租防盗险等[17]。

通过O2O模式,投保人可以突破时间及空间的限制,随时进行投保,随时进行理赔。是整个消费过程功能更加快捷、便利、高效。

2.2 O2O模式在保险中的应用

线上通过大数据[18-19]等科技手段,对官网、电话客服、线下实体店进行一站式建设,完成触点、多渠道、一站式客户服务平台;线下面向客户,向用户提供个性化服务。使客户享受更加个性化、更有保障、安心的服务。

例如华夏保险开展保险O2O之后,服务质量有所上升,能够进行高效理赔。并于2015年先后获得领航中国杰出保险客户服务奖和“理赔时效第一名”的荣誉,市场排名上升到第四。

一些公司拥有较多的线下资源,传统保险电商模式不能够将这个优势有效利用起来,而O2O保险模式能够最大化保险产品的零售体验、销售及服务的竞争优势,从而优化用户体验。

苏宁保险销售有限公司在线下拥有庞大的网点数量以及会员数量,线上与友邦保险成立电销合作项目,借助“点网融合”,线上销售保险向复杂型产品延伸。通过O2O保险电子商务模式,便能够将其线下丰富的资源优势扩大化。

2.3 O2O保险模式的优势

2.3.1 O2O与其他电子商务模式共同具有的优势

首先,O2O电子商务模式是互联网保险的模式之一,因此它具有传统电子商务模式的优势[20]。

成本上,在平台宣传上,减少广告位等广告费用,节约资源。从而,对于消费者来说能够享受更优惠的价格服务。

服务上,消费者可在线支付,并且24小时全天候营业。通过网络,将产品细节清晰地展示出来,使消费者能够在任何时间进行交易。无需到店,便可得到自己需要的信息,能够增强用户与保险公司之间的交互性,有利于公司对顾客需求的把握,增强日后服务质量。

客户资源上,中国网民数量较高,并且相对文化素质高,易于接受新事物,能够更快速地接受保险购买模式的转变。

消费者的心理上,自己被产品吸引,比被迫采纳保险推销者强加的意愿更易于接受。根据淘宝等电子商务平台的销售额,可以看出,人们已经开始习惯电子商务,与其被线下保险者推销,消费者更愿意通过互联网主动了解保险商品,通过询问,确定购买意向后进行购买。

2.3.2 O2O独有的优势

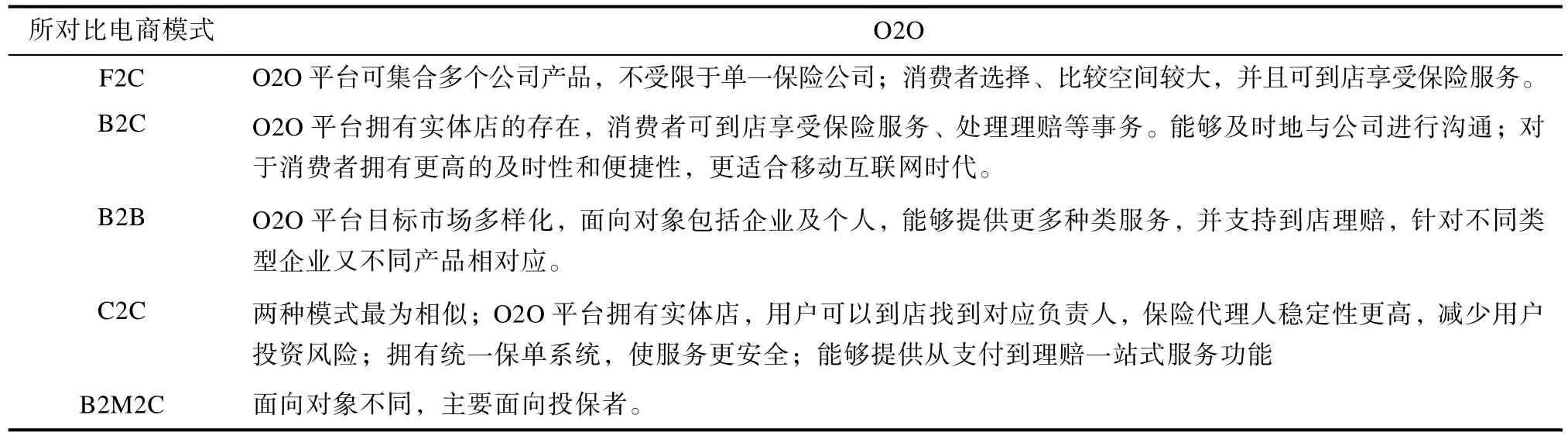

“互联网+”时代保险业发展的两大趋势:一是互联网技术应用将大幅提高保险公司经营效率,降低管理成本,提升客户体验效果;二是互联网技术的发展,将带来客户消费行为和习惯的改变,推动商业保险模式的改变,催生行业的创新。而相比于其他电子商务模式,能够有效利用线下资源的O2O模式无疑有着更多优势。表3展示了O2O模式保险电子商务相对于其他电子商务类型的优势。

另外,随着移动通讯技术的发展,手机、平板等移动终端成为人们生活中不可或缺的一部分,随之而来的移动商务也不断兴起,也是今后电子商务发展的大趋势。移动商务是指以移动通讯技术为支撑、利用移动数字终端进行商务活动。平安保险现在已经开始使用 app进行营销,通过对不同用户的个性化推送,吸引投保人眼球,投保人能够迅速获取与自己相关的保险信息,并对部分产品进行消费。

表3 O2O模式保险电子商务相比其他电商模式优势表Tab.3 O2O Mode’s Advantages Compared with Other E-commerce Modes

表4 O2O保险电子商务模式为不同对象带来的优势Tab.4 Advantages for Distinct Targets Brought by O2O Insurance E-commerce Mode

由于 O2O保险模式拥有本地化服务所以能够提供更高的个性化服务方案,因此有着更大个性化空间的 O2O保险模式在移动商务方面有着更大的潜力。移动商务拥有着广泛性、便携性以及个性化的特点,使用户能够根据自己的需求,不受时间、地点的限制,低成本高效地进行操作。移动O2O保险模式则是以移动互联网为基础,通过投保人身份和消费的凭证识别,实现高效的线下咨询、获保、理赔等服务。庞大的移动互联网用户基础、更贴近投保人需求的优势为 O2O保险提供了更大的客户群基础,也能够吸引更多保险公司的入驻。因此移动商务的兴起,势必会为保险O2O模式化提供更大的助力。

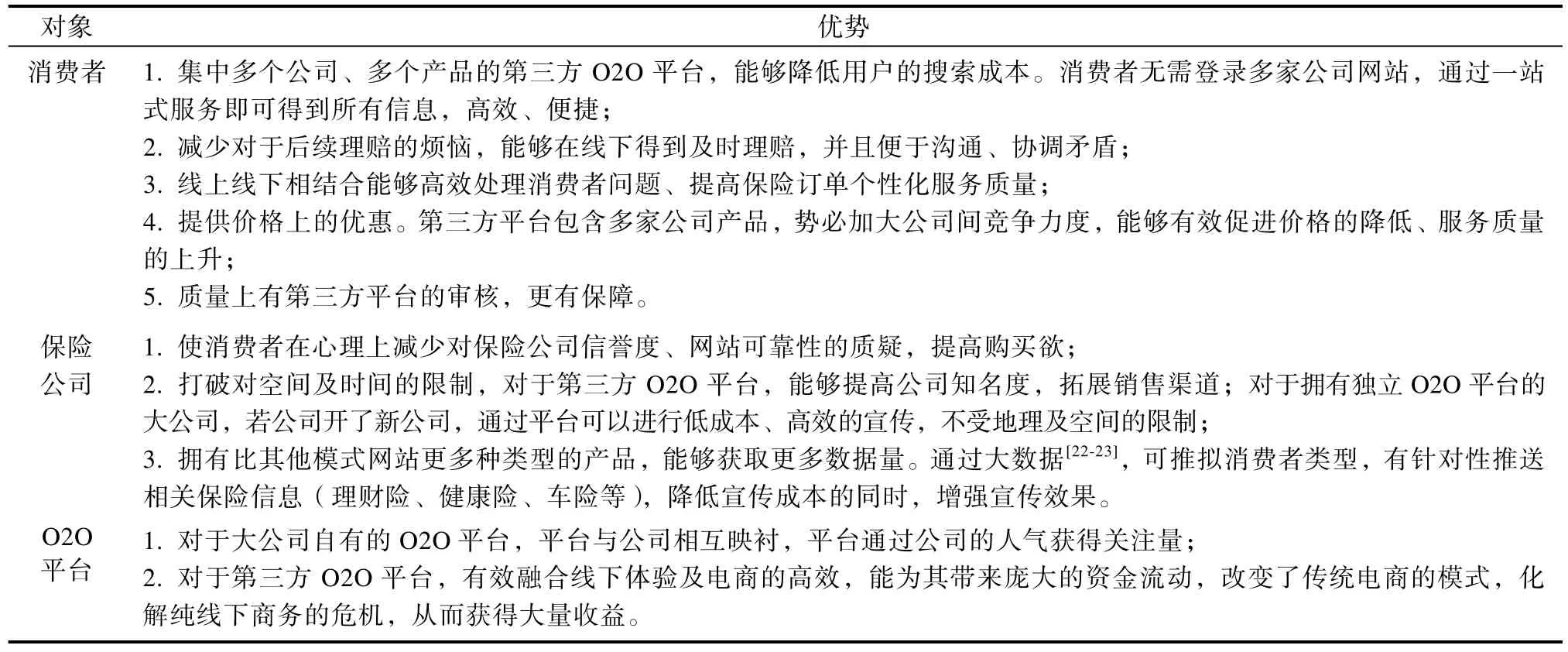

O2O主打保险电商平台,大规模保险公司可自成一家做成 O2O模式平台,如太平洋保险实现了O2O与B2C之间切换,能够通过O2O平台为客户提供便捷、透明的优质服务。小型保险公司没有能力独立开发平台或产品知名度较小,可采用加入第三方O2O平台的方式,实现O2O模式电子商务,平台集中多个公司,提供多种产品,从而达到吸引更多用户的功能。同时,第三方平台的审核机制,能够增加用户对产品的信任程度。[21]表 4展示了O2O保险电子商务模式给消费者、保险公司与平台分别带来的优势。

因而 O2O模式更容易达到消费者—保险公司的双赢,使得消费者能够高效、便捷地搜索需要的产品,并进行沟通,同时保障安全,获得更加高质量的服务。保险公司能够低成本进行宣传,吸引更多消费者,并得到消费者的信任。而且,未来保险电子商务的发展趋势为O2O、大数据、数据分析[24]、移动端[25]、社交化及场景化,在这几个趋势的迭代发展下,互联网保险将有一个全新的面貌,能够同时为保险公司带来利益并使用户增强保险意识、满足需求、降低价格。从而吸引更多消费者的使用,得到更高的关注量,真正做到了共同发展。

3 结论

O2O电商模式相较于其他电商模式,虽起步较晚,但其有机地将线下资源与线上资源相结合,达到更加高效的商务模式。面对主流保险电商平台的短板,O2O能够有效对这些亟待改进的短板进行改善。并且通过国家对 O2O电子商务模式的大力推广,可以看到 O2O保险拥有着非常光明的发展前景,能够为消费者与保险公司带来双赢。因此 020模式的保险电子商务必将成为保险行业的主流态势,并将有效地推进保险行业的大力发展。通过O2O电商平台的推广与普及,保险电子商务模式也会为更多国人所熟知、接受。

[1]《2016年中国互联网保险行业发展报告》中商产业研究院, 2016.

Zhongshang Industrial Research Institue, China’s Internet Insurance Industry Development Report in 2016, 2016.

[2]王国良, 顾维明.论电子商务对保险业发展的推动作用[J].保险研究, 2000(10): 7-8.

Wang Guoliang, Gu Weiming, The Oromoting Role of E-commerce on the Development of Insurance Industry[J], Insurance Research, 2000 (10): 7-8.

[3]张蓉.保险电子商务对保险营销的影响研究[J].中国集体经济, 2016(18): 61-62.

Zhang Rong, A Survey of E-commerce Insurance’s Influence to Insurance Marketing[J].China Collective Economy, 2016 (18): 61-62.

[4]孙家棚.浅析中国互联网保险的现状及其面临的挑战[J].经济研究导刊, 2014(35): 209-211.

Sun Jiapeng, An analysis of the status and challenges of Internet Insurance in China[J].Economic Research Guide, 2014(35): 209-211.

[5]白松舫.新时期网络保险直销渠道发展模式[J].现代经济信息, 2015(15): 340.

Bai Songfang, The Develoment Model of Network Insurance Directly Market Channel in the New Period[J].Modern Economic Information.

[6]陈秉正, 代炎华.电子商务走进保险[J].中国保险, 2003 (2): 12-15.

Chen Bingzheng, Dai Yanhua, Ecommerce Comes into Insurance[J].Chinese Insurance, 2003(2): 12-15.

[7]田吉生, 赵萍.保险电子商务推广研究[J].中国保险, 2007(2): 58-61.

Tian Jisheng, Zhao Ping, A survey of Insurance E-commerce promotion[J], Chinese Insurance, 2007(2): 58-61.

[8]王艳.保险业电子商务发展的机遇与挑战[J].北方经贸, 2008(6): 104-105.

Wang Yan, Opportunities and Challenges of Industry E-commerce’s development[J].Northern Economy, 2008(6): 104-105.

[9]刘长宏, 朱晓涛.互联网保险风险及其防范[J].金融纵横,2015(8): 78-87.

Liu Changhong, Zhu Xiaotao.Internet Insurance risk and its prevention[J].Financial Aspect, 2015(8): 78-87.

[10]李耀.互联网保险仍在路上[J].金融博览, 2016(11): 56-57.Li Yao.Internet Insurance is still on the way[J].Economy Browse, 2016(11): 56-57.

[11]乔丹丹, 赵穗云, 屈佳谕, 等.面向C2C电子商务平台的网络化售后服务模式研究[J].电子商务, 2011(9): 46-48.

Qiao Dandan, Zhao Suiyun, Qu Jiayu.A Survey Networked After-sales Service Model for C2C E-commerce, Ecommerce, 2011(9): 46-48.

[12]岳鸿川.探究B2M2C模式在保险公司电子商务中的应用,中国保险, 2010(10): 25-30.

Yue Hongchuan, A research of the application of B2M2C mode in Insurance Company Ecommerce, Chinese Insurance 2010(10): 25-30.

[13]游柏荣.B2C模式电子商务发展的现状与前景分析[J].网络安全技术与应用, 2014(5): 183-183.

You Borong, The Status and Prospect of Mode Electronic Commerce Development[J].Network Security Technology and Application, 2014(5): 183-183.

[14]王玮.浅谈保险营销O2O应用[J].金融电子化, 2012(5): 62-63.

Wang Wei, On the Application of Insurance Marketing 020[J].Financial Computerization, 2012(5): 62-63.

[15]马凯航, 高永明, 吴止锾等.大数据时代数据管理技术研究综述[J].软件, 2015, 36(10): 46-49.

Ma Kaihang, Gao Yongming, Wu Zhiai, etc.Research Summary of Big Data Era’s Management Technology[J].Software, 2015, 36(10): 46-49

[16]谌迅.大数据资产管理系统的设计与实现[J].软件, 2016, 37(02): 50-53.

Zhan Xun, The Design and Realization of Big Data Property Managing System[J].Software, 2016, 37(02): 50-53.

[17]新华社.互联网保险创新与发展情况[J].互联网天地, 2014(10): 56-61.

Xin Hua News Agency.Internet Insurance’s creation and development[J].Internet World, 2014(10): 56-61

[18]葛春燕.数据挖掘技术在保险公司客户评估中的应用研究[J].软件, 2013, 34(1): 116-118.

Ge Chunyan.The Research of Data Mining Technology in Insurance Company Customer estimation Application[J].Software, 2013, 34(1): 116-118.

[19]田鹏程, 张莉梅, 杨俊.就业信息服务平台数据隐私保护方案设计[J].软件, 2015, 36(4): 18-23.

Tian Pengcheng, Zhang Limei, Yang Jun.Design of Data Privacy Protection Scheme of Employment Information Service Platform[J].Software, 2015, 36(4): 18-23.

[20]杨明.O2O在我国的发展现状及比较优势研究[J].商场现代化, 2015(3): 25-26.

Yang Ming, A Survey of the Development Status and Comparative Advantages of O2O in China[J].Shopping Mall Modernization, 2015 (3): 25-26.

[21]常兴华.保险O2O营销模式的实践与探究, 中国流通经济, 2014(12): 93-98.

Chang Xinghua.The Practice and Exploration of Insurance Marketing Model, Chinese currency Economy, 2014(12): 93-98.

[22]李兵, 吴伟明.基于消息队列模型和数据冗余技术避免电商平台分布式事务的研究[J].软件, 2015, 36(11): 66-68.

Li Bing, Wu Weiming, Research on Avoiding Distributed Transaction of E-commerce Platform Based on Message Queuing Model and Data Redundancy Technology[J].Software, 2015, 36(11): 66-68.

[23]王正也, 李书芳.一种基于Hive日志分析的大数据存储优化方法[J].软件, 2014, 35(11): 94-100.Wang Zhengye, Li Shufang, A Big Data Storage Optimization Methods Based on Hive Log Analysis[J].Software, 2015, 36(11): 66-68.

[24]杨剑宁, 蔺坤, 王翊新, 等.大数据项目的部署分析[J].软件, 2013, 34(12): 247-248.

Yang Jianning, Lin Kun, Wang Yixin, etc.Analysis of Big Data Project Deployment[J].Software, 2013, 34(12): 247-248.

[25]程陈.大数据挖掘分析[J].软件, 2014, 35(4): 130-131.

Cheng Chen, Big Data Mining Analysis[J].Software, 2014, 35(4): 130-131.

A Survey of Insurance's O2O Service Platform Modes

YANG Zhuo, E Hai-hong, SONG Mei-na, HUANG Ruo

(Beijing University of Posts and Telecommunication, Computer University, Information Communication Network and Service Engineering Center, Beijing 100876, China)

Along with the development of Internet Industry, Internet insurance plays a significant role in the insurance industry.Because of the particularity of O2O insurance mode, it can merge the online and offline business together.Internet insurance not only does have advantages, but also solves some shortcomings of the traditional e-commerce mode basically.This paper compared the traditional insurance e-commerce modes, analyzed the shortcomings of internet insurance, and considered the O2O insurance e-commerce mode.This paper discussed O2O mode’s advantages from two aspects, the comparative analysis of traditional e-commerce mode and the application of O2O e-commerce in insurance.

Insurance; O2O; E-commerce; Big-data; Service-platform

TP393.09

A

10.3969/j.issn.1003-6970.2017.03.004

国家科技支撑计划基金资助(编号:2014BAH26F02),课题名称:公众保险一站式服务体系研究与系统开发

杨卓(1993-),女,硕士研究生,主要研究方向:现代服务业;宋美娜(1974-),女,教授、博导,主要研究方向为服务计算、云计算、超大规模信息服务系统;黄叒(1990-),男,博士研究生,主要研究方向为云计算。

鄂海红(1982-),女,副教授、硕导,主要研究方向:移动互联网、大数据、云计算、服务工程。

本文著录格式:杨卓,鄂海红,宋美娜,等.保险O2O服务平台模式研究[J].软件,2017,38(3):16-21