银行业落实小微企业金融服务监管政策的研究

——以吉林省为例

2017-04-14靳蕊萌

靳蕊萌

(吉林大学 商学院,吉林 长春 130012)

银行业落实小微企业金融服务监管政策的研究

——以吉林省为例

靳蕊萌

(吉林大学 商学院,吉林 长春 130012)

伴随“十三五”规划与供给侧改革的贯彻落实,小微企业在缓解就业压力、增加经济收入、促进经济发展方面显现了独特优势,并已逐步跻身为市场经济的主力军。然而,面对经济下行压力加大的趋势,小微企业融资的困难性与承担风险的脆弱性所带来的风险已不容小觑。为促进小微企业健康快速发展,有效缓解融资难、融资贵问题,国家和银监会先后出台金融支持小微企业发展的政策措施,引导银行机构将信贷资源优先投入到小微、三农等薄弱领域,提高金融服务实体经济的效率,助力供给侧改革。吉林省银行业为贯彻落实相关政策要求,加大了信贷投放力度,提高了金融服务质效,在解决小微企业融资难、融资贵的问题上发挥了积极的推动作用,但仍存在改进空间。

小微企业;政策支持;银行信贷

一、引言

我国宏观经济进入“新常态”后,小微企业因自身信用评级低、抵押物缺乏、不良贷款率高、还款能力低等不利条件难以成功融资,融资难、融资关系短期化的现象日益凸显。作为小微企业主要融资来源的银行业,为了防范自身金融风险、维护大客户业务关系等,逐渐减少甚至停止了对小微企业的放贷,这使得小微企业的发展举步维艰,风险隐患大幅增加,对我国经济实现成功转型造成了阻碍。

2017年是我国供给侧改革深化的关键阶段,小微企业的健康发展对于我国经济实现成功转型、突破上升瓶颈具有重要作用。同时,在经济新环境的背景下,银行业和小微企业之间构建稳定、可持续的合作关系已是双方所需,为有效落实党中央、国务院与银监会关于金融支持小微企业发展的决策部署,银行业将持续完善小微企业金融服务列为一项重要工作任务,但在实施过程中仍存在改进的空间,需要进一步探索和完善。

二、我国小微企业金融服务政策环境概况

(一)政府部门精准扶植

近年来,党中央和国务院对小微企业给予了高度重视,2011年,国务院为扶植小微企业颁布了“国九条”,从多个层面予以小微企业相关的政策支持。2013年,国务院办公厅下发了《关于金融支持小微企业发展的实施意见》,制定了小微企业贷款增速、增量的“两个不低于”的目标;在创新优化金融服务方式,完善增信服务、信息服务等八个方面提出具体要求,对助力我国小微企业的健康发展具有指导性的意义。[1]

2015年,国家税务总局针对小微企业所得税方面,颁布了减低税率、减半征税等优惠政策,为其带来前所未有的发展良机。近年来,税收优惠也在不断扩围,为小微企业的经营更添底气。同年,银监会、各银行机构积极配合国家税务总局相继开展了“银税互动”活动。这一创新方式将纳税信用与融资活动相结合,不仅提高了银行机构的贷款效率,也为纳税守信的企业缓解了融资困境,在创新小微企业融资方式和改善小微金融服务方面起到了重要作用。

2016年,国务院常务会议确立了壮大实体经济基础的工作任务,在此指导下,中央财经领导小组第十二次会议推出了供给侧结构性改革的方案,其中,针对金融资本支持实体经济发展方面,提出了支持大企业设立产业创投基金,地方开展小微企业融资担保代偿补偿等业务的要求。这一方案的实施,不仅拓宽了小微企业的融资渠道,更整顿了金融服务中的乱收费、不合理收费现象,为小微企业发展指明了新的方向。

(二)银行业监管部门配合倡导

为贯彻落实党中央、国务院关于金融支持小微企业发展的决策部署,2011年,银监会印发了《关于支持商业银行进一步改进小微企业金融服务的通知》,在督导银行机构予以小微企业信贷额度的倾斜上,又提出了差异化的监管政策。同年10月,银监会出台“银十条”,对小微企业贷款增速、增量和专项金融债务等方面做了补充通知。2014年,银监会下发《关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》,在解决倒贷问题、降低融资成本、精准助力其发展方面发挥了重要作用。[2]2015年,银监会下发《关于2015年小微企业金融服务工作的指导意见》,提出“三个不低于”目标,优化了小微企业贷款的考核体系。[3]2016年,银监会出台《关于进一步加强商业银行小微企业授信尽职尽责工作的通知》,要求银行机构应加大对小微企业的资源配置,完善授信业务管理机制,强化监督引导,为深入推进小微企业金融服务提供了指导性意见。

三、吉林省银行业对小微企业金融服务发展概况

(一)小微企业贷款业务情况

截至2016年末,吉林省银行业对小微企业的贷款余额为3 988.36亿元,占各项贷款余额的23.17%。小微企业的贷款余额较年初增长11.61%,低于各项贷款平均增速的0.81个百分点。小微企业贷款余额户数为17.55万户,同比增加7 575户。小微企业申贷获得率为95.57%,同比提高1.23个百分点,参照银监会制定的“三个不低于”目标,其并未全部达到要求。从贷款质量看,小微企业不良贷款余额为104.7亿元,较年初增加9.47亿,高于各项贷款平均不良率0.69个百分点。

(二)小微企业金融服务发展的政策环境

面对我国经济进入“三期叠加”状态,各级地方政府、各级监管部门在党中央、国务院金融支持小微企业发展的决策部署下,出台了多项适用于本地区经济情况的扶植政策。而在民营经济主要以小微企业为主体的吉林省,精准助力小微企业健康发展成为各级政府部门的重要任务。2015年,吉林省政府多个职能部门和银监局联合下发了《关于支持小型微型企业健康发展的意见》。该文件从小微企业发展面临的主要问题出发,明确提出了财政扶持、税收优惠、金融支持、公共服务、政策信息互联互通等方面的一系列政策性措施。

在此基础上,为大力推进银行机构和担保机构对小微企业的信贷扶持,省财政厅出资2亿元设立了吉林省小微企业担保有限公司,为解决小微企业融资难问题提供专项服务。同时,银行业监管部门相继下发了推进小微企业金融服务、支持小微企业发展的指导性文件,提出银行机构需在控制风险的前提下,确保实现“四个不低于”的要求;差异化、动态化地调整对小微企业不良贷款的容忍度;创新金融产品、改进续贷政策、扩大抵质押范围等具体措施,并从12个方面设立量化、非量化的考核指标,加强督导检查,定期进行通报,为加大信贷投放倾斜力度,减少小微企业融资成本、营造良好发展环境提供了积极支持。

通过各级政府部门和银行业监管部门的多措并举,全面精准地为小微企业提供帮助,近年来,吉林省小微企业在缓解融资困难、排除发展障碍、创新金融融资方式和升级转型的进程中步入了良性发展阶段。

(三)银行业落实小微企业金融服务监管政策情况

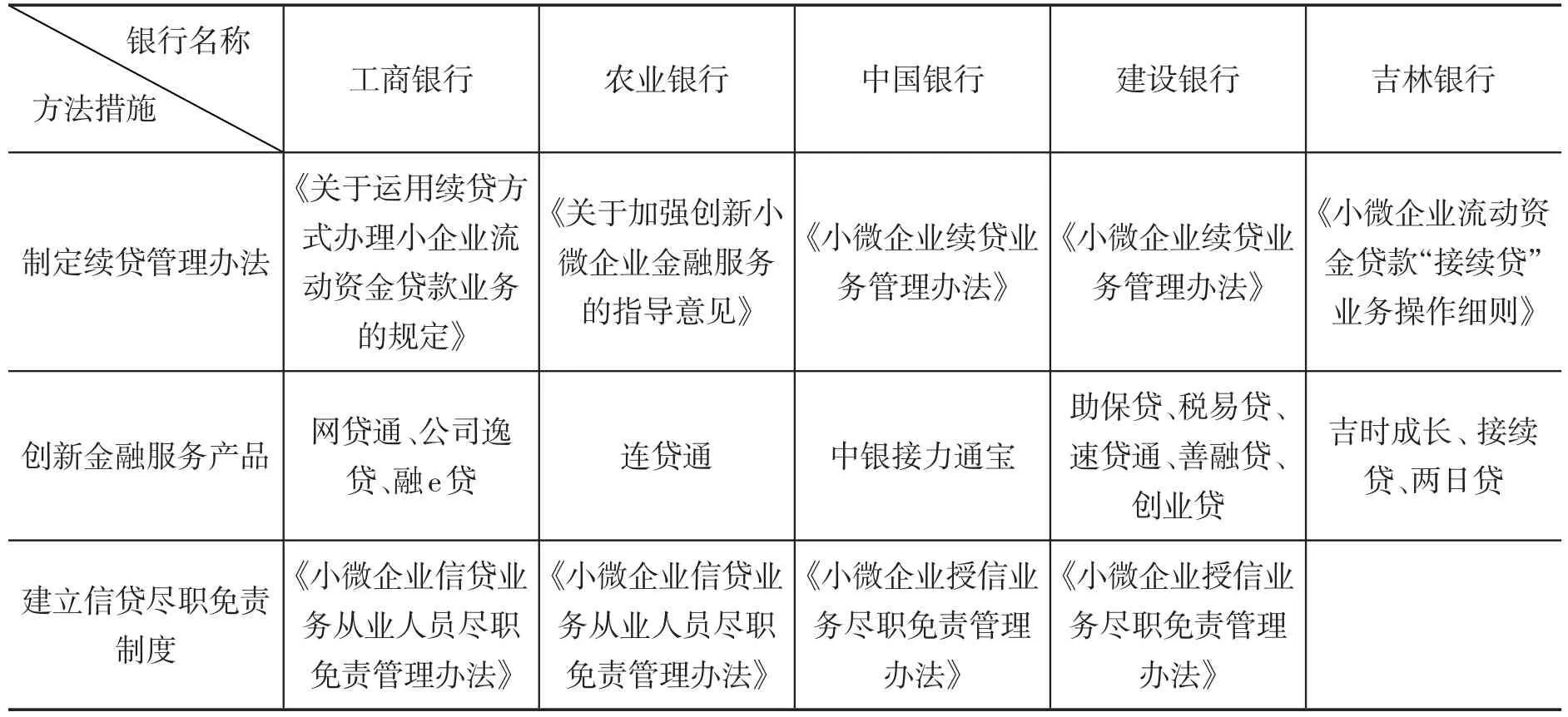

银行业金融机构不仅是国民经济的重要支柱,更是金融支持小微企业发展中的关键一环。基于国家和银监会出台的相关扶植政策,近年来,银行机构不断健全内部管理制度与信贷配置服务模式,突出体现在制度建设、组织架构、产品创新、细化工作流程、提升金融服务效率等方面。这些举措为优化小微企业金融服务发挥了重要作用(见表1)。[4]

表1 部分银行机构优化小微企业金融服务的措施(非完全数据)

目前,小微业务已被省内大部分银行作为独立的绩效考核项目,同时被给予较高权重,小微金融业务机制也在逐步夯实。针对小微企业贷款,银行机构制定了相应的续贷管理政策和尽职免责实施细则,不断完善对小微企业贷款的管理,提高贷款审批和发放效率,而且要求在小微企业信贷资产分类被划入不良后,应根据其尽职情况免除、从轻或减轻其纪律处分,并加大核销力度,从制度机制上优化小微企业金融服务水平。

伴随不同类型、不同发展时期差异化的金融服务需求,各银行机构创新设计适合小微企业现今需求的金融服务产品,不断改善金融服务模式。如工商银行推出的“网贷通”,与客户一次性约定循环借款合同,在合同的授信额度和有效期内,客户通过网银自助进行合同项下提款、还款,比如办理1 600万元的“网贷通”,就可为企业节约10万元的利息费用;吉林银行2014年研发的“接续贷”产品,帮助小微企业节省在续贷过程中产生的“过桥”费用,有效降低了小微企业的融资成本;吉林银行2015年推出的“两日贷”授信业务,快速的贷款审批通道极大地提升了小微企业的金融服务效率。

为提供具有针对性的金融服务,吉林省建立了多层次、专业化的组织机构。截至2016年末,我省共有小微、社区支行39家,其中,吉林银行为实行独立的信贷计划、财务资源配置、信贷评审系统和客户认定标准的目标,相继设立了专营机构和多家小微特色支行,并配置了专职客户经理,以此打造“专人、专业、专注”的小微金融经营模式,[5]完善金融末梢功能,为小微企业提供多样化的金融服务。同时,线上银行、金融助手APP等新型终端也被各大银行推行使用。线上线下双轮驱动服务体系的建立,不仅有助于提升银行服务小微企业的能力和效率,也有利于银行的信息采集与风险防范。

四、银行业落实小微企业金融服务监管政策面临的问题

在经济增长放缓的形势下,我国小微企业因管理行为不规范,信用水平低,不良贷款率高,信息披露不全、不实等不良因素,很难获得银行机构的信贷支持,发展举步维艰。根据吉林省银行业落实相关监管政策情况的分析,有以下突出问题:[6]

(一)受宏观环境不利影响

首先,在经济发展进入新常态的形势下,小微企业面临经济增长放缓所带来的经营困境,发展受到严重抑制。其次,自2015年来,央行的5次降息降准使得银行存贷利差不断收窄,净利息收入下降,小微企业贷款与大中型企业贷款相比优势不足。最后,银行机构为了防范风险和维护自身利益,对小微企业的信贷支持意愿并不强,落实银监会下发的支持政策也缺乏动力,使得小微企业的借贷需求难以满足,发展受到限制。[7]

(二)缺乏针对性的运营体制

首先,银行机构出于严格的信贷审核机制和绩效考核制度考虑,始终未将小微企业贷款业务划为重心。其次,因小微企业的分布分散、业务繁多,银行不得不为其增加网点设置,然而,目前网点的数量依旧不能匹配小微企业发展的规模。再次,小微信贷业务管理并不具备针对性,有些仍与大中型企业共用一套管理模式,个别中小银行机构信贷管理系统还存在不完善的问题,金融服务效率低,风险防范不切实,不仅增加了双方的财务成本和贷款风险,也妨碍了小微金融业务的开展。[8]

(三)缺少风险补偿机制

小微企业因其经营不稳定、违约率高、财务体制不健全、可用于抵押担保的有效资产少等因素使其存在较高的风险,加之小微企业自身的脆弱性,面临经济危机时的违约、破产概率都极高。因此,尽管扶植小微企业发展的政策不断出台,银行机构为服务小微企业也做了大量的工作,但这种潜在的风险若没有相关政策予以补偿或分担,对银行来说贷款风险控制难度很大,监管政策也难以落实。

(四)抵押类贷款到期续贷时存在法律风险

一方面借贷双方在债权债务关系接续期间存在空隙;另一方面相关抵押登记部门办理续贷手续时缺乏衔接性,如房产局可以办理抵押接续业务,但土地局无法办理土地抵押接续业务,只能等每一笔存量业务注销后再办理新的登记,这样就会产生抵押物的抵押风险。同时,由于缺乏失信联合惩戒机制,政府部门对打击逃废债行为存在执行不力现象。[9]

(五)征信体系尚待完善

信息不对称是违约风险产生的主要原因,信用体系的不健全使得银行机构无法通过征信系统共享其信用信息,也就无法考量违约风险。特别是面对小微企业管理模式普遍落后,诚信意识淡薄,财务报表多数不正规、不完整、不真实的情况,银行在对小微企业进行尽职调查时,很难全面了解企业的实际经营情况,潜在的信用风险加大。因此,小微企业难以获得融资,银行机构也难以有效规避风险。[10]

五、银行业落实小微企业金融服务监管政策的建议

(一)增强社会责任意识

银行机构应当明确:扶植小微企业健康发展不仅有利于市场经济的可持续发展,也有利于银行机构自身结构的成功转型。银行机构对内应当强化普惠金融责任意识,持续深入服务小微企业;对外要加强针对小微企业重点贷款客户的营销,加大信贷倾斜力度,力求把政策措施落到实处,配合各级政府稳妥完成经济发展的艰巨任务。

(二)优化银行机构的运营机制

为提供有针对性的服务模式,银行机构应进一步改善小微企业金融服务体系,引进相关专业人员做指导,提高信贷管理能力,同时动态化、差异化地调整运营机制,积极探索金融服务小微企业面临问题的解决途径,提高信贷资源配置率,遏制违约风险的产生,推进银行业针对小微企业的金融服务体系创新,助力小微企业实现成功转型。

(三)建立小微企业贷款风险补偿机制

政府应充分发挥其主导作用,出台鼓励银行创新小微金融业务的相关优惠政策,如税收减免、行业补贴和税前核销等;推动政企合作,吸引社会资本,设立或扩大相应的风险补偿基金,为银行机构的不良贷款处置提供保障。[11]

(四)认真落实还本续贷政策

一是银行机构应对符合条件的小微企业杜绝先还后贷的搭桥方式,同时严禁员工参与民间融资,清理各类融资“通道”业务,减少搭桥融资行为;二是加强完善信贷管理系统建设,优化审贷程序,缩短审贷时间,确保符合条件的小微企业实现无还本续贷;三是政府应强化失信联合惩戒机制的构建,加强对失信企业的惩罚力度,加强征管质效,控制违约风险,营造一个良好的经济发展环境。

(五)完善我国征信体系

为有效规避授信风险,降低风险外溢及传染的概率,政府应完善我国征信体系,加强信用信息数据系统的优化,保证信用数据具备全面性、及时性、准确性、稳定性,积极营造诚信氛围,同时协调社会各方面进行信用信息数据的公开共享,帮助银行机构合理配置信贷资源,有效规避信用风险。[12]

[1]朱方圆,刘冰.辽宁小微企业金融支持问题研究[J].合作经济与科技,2015,(15):54-55.

[2]陈继振.小微金融服务市场的发展及趋势展望[J].现代经济信息,2015,(4):275-275.

[3]王文珠.新常态下支农支小新对策[J].中国农村金融,2015,(7):36-38.

[4]高元.银行给力,为小微企业解决成长烦恼[J].商场现代化,2013,(2):30-131.

[5]张兰芳.简析富国银行小微企业金融服务模式[D].成都:西南财经大学,2013.

[6]刘晓宇.地方商业银行支持小微企业发展中的问题及对策研究——以德州银行为例[D].济南:山东财经大学,2013.

[7]杨锐.我国小微企业信贷研究[D].郑州:河南大学,2013.

[8]李富英,熊卫卫.吉林省小微企业发展存在的问题及对策分析[J].中小企业管理与科技旬刊,2014,(3):18-19.

[9]褚静涛.关于支持小微企业转型发展的思考[J].吉林金融研究,2012,(1):47-49

[10]姚江红.财政支持科技型小微企业发展转型的政策思考[J].中国财政,2016,(9):46-47

[11]张瀚文.A银行促进小微企业发展的策略分析[D].大连:大连海事大学,2014.

[12]钟玲.建设银行某分行小微金融服务水平研究[D].长沙:湖南大学,2013.

[责任编辑:王 帅]

AStudy on the Implementation of Small and Micro Enterprises Financial Services Regulatory Policy by Banking Industry——Take Jilin Province as an Example

JIN Rui-meng

(Business School,Jilin University,Changchun 130012,China)

Along with the implementation of“the 13th Five-Year Plan”and the supply-side reform,small and micro enterprises(SMEs)have shown the unique advantages in aspects of alleviating the employment pressure,increasing revenue and promoting economic development,they have gradually become“the main force”in the market.However,confronted with mounting downward economic pressure,small and micro enterprises’own difficulty of financing and the vulnerability of undertaking risks bring out the systemic financial risks which can’t be underestimated.In order to effectively solve the dilemma that small and micro enterprises find it difficult and costly to obtain financing,country and the CBRC have been continuing to introduce the regulatory policy to support the development of them in the financial way and lead the banking to give the priority of credit resources to the weak field of small and micro enterprises and agriculture,rural areas and farmers,improve the efficiency of financial services in the real economy and promote the supply-side reform.In order to carry out the relevant regulatory policy,the banking of Jilin Province expand credit supply,improve the quality of financial services and play an active role in solving the dilemma that it’s difficult and costly to obtain financing,however,there is still room for improvement.

small and micro enterprises;policy support;bank credit

F832.4;F276.3

A

2017-03-01

1671-6671(2017)02-0025-06

靳蕊萌(1994-),女,吉林辽源人,吉林大学商学院本科生,研究方向:信用管理。