资产质量、盈余质量与企业价值的关系研究

——基于中国创业板制造业上市公司的数据分析

2017-04-11纪茂利

纪茂利 ,于 迪

(渤海大学管理学院,辽宁锦州 121013)

资产质量、盈余质量与企业价值的关系研究

——基于中国创业板制造业上市公司的数据分析

纪茂利 ,于 迪

(渤海大学管理学院,辽宁锦州 121013)

为了研究影响企业盈余、企业价值取向的相关因素,选取中国制造业创业板上市公司2010-2014年的数据为样本,采用主成分分析和多元线性回归方法,对企业资产质量与盈余质量以及盈余质量与企业价值之间的关系进行了研究。研究表明:企业的资产质量越高,盈余管理程度越低,其盈余质量越高,即企业的资产质量与企业的盈余质量正相关;企业的盈余质量越高,价值越高,即企业的盈余质量与企业价值正相关。研究结果对于企业提升盈余质量、提高自身价值具有参考作用。

工业会计学;创业板上市公司;资产质量;盈余质量;企业价值

中国于2009年推出创业板市场,迄今为止,已有7年多的时间。依据对创业板市场的相关规定,拟上市公司必须满足一定要求才可以在创业板上市。例如创业板对上市公司的盈利指标和业绩的成长性等方面都作了明确的要求。拟上市公司为了筹集更多资金,成功在创业板上市,不惜构造虚假经济事项,虚增利润,美化财务报表。因此,创业板上市公司有较强的动机进行盈余管理。创业板上市公司具有资本规模比较小、风险较高以及处于初创期等特点。为了能在投资者面前展现出更好的业绩水平,从而获取更多资金,部分公司对盈余进行了操纵,导致公司的盈余质量下降。

资产是企业的重要资源,对资产进行操纵是目前企业操控盈余、粉饰财务报表的方法之一[1]。这种行为严重影响企业的盈余质量[2]。盈余质量的高低是否会对企业价值产生影响?有必要对创业板上市公司资产质量与盈余质量以及盈余质量与公司价值的关系进行研究。

1 研究假设

1.1 资产质量与盈余质量

现有企业资产的研究文献很少将资产质量与盈余质量放在一起进行分析与比较。一方面,基于现有相关文献,发现虚拟资产的比例越大,盈余质量越低[2]。关于企业自制的无形资产,在开发时期的费用是否计入无形资产,直接影响无形资产在企业总资产中所占的比例,由于相关规定有不完善之处,而企业利用这些不完善之处进行盈余管理[3]。非流动资产处置收益也是上市公司用来对财务报表进行篡改的方法之一[4]。中国对资产减值的相关规定不完备,使得很多公司利用资产减值操控盈余。管理层对企业事务有很大的管理权限,可以决定资产处置与否以及何时对资产进行处置,具有利用资产实施盈余操控的动机和操作空间[5-6]。企业会对资产减值的计提范围或计提时点进行篡改,进而影响盈余质量[7]。上市公司一般会以长期资产为操纵的对象,对其减值进行改动[8]。鉴于在资产减值方面出现的乱象,有必要进行规范,从而提升企业盈余质量[9]。另一方面,基于管理层机会主义视角,管理层具有强烈的动机进行盈余操纵。管理层基于要实现其自身利益最大化的目的,利用其与股东之间存在的信息不对称现象,只选择对自己有利的信息告知股东或是操纵盈余,从而造成企业业绩良好的假象。操纵资产是企业进行盈余操纵的常见手段,现有研究中多是基于无形资产来研究资产质量与盈余质量的关系,在管理层机会主义视角方面的研究还有待于进一步深入进行。

资产可以使企业获得利益,如果企业资产没有得到很好的利用,就会对企业的收益产生影响,进而影响企业的盈余质量[10-11]。因此,有必要对资产质量与盈余质量进行深入研究。据此提出假设H1。

H1:资产质量越高,盈余管理程度越低,盈余质量越高,即资产质量与盈余质量成正比。

1.2 盈余质量与企业价值

国内外很少有对创业板上市公司的盈余质量与企业价值直接进行研究的。对盈余质量的研究多集中于对盈余质量的影响因素,而且多是基于主板的数据[12]。对企业价值的研究也多集中在公司治理领域。盈余持续性越好,企业价值越高,即企业的盈余持续性与企业价值正相关[13]。企业的实际盈余管理行为降低了企业价值,即其与企业价值负相关[14]。

少数学者对主板上市公司进行实证研究,发现盈余价值比较高的企业,企业经营状况较好,企业的种种资源得到了充分有效的利用,从而具有较高的企业价值[15-16]。因此,有必要对创业板上市公司的盈余质量与企业价值之间的关系进行进一步的研究。据此提出假设H2。

H2:盈余质量越高,企业价值越高,即盈余质量与企业价值成正比。

2 研究设计

2.1 数据来源与样本筛选

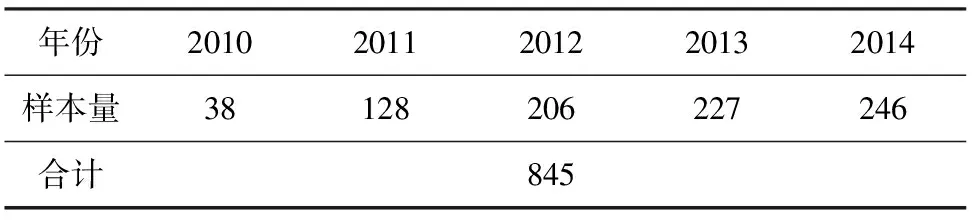

本文采用的初始样本是2010-2014年的创业板制造业上市公司。所用的数据资料包含2009-2014年度的财务报告,主要是从CSMAR获得的。依据本文所需要的数据资料,对初始资料进行了进一步的删选和整理。第一,删除资料不足的公司样本;第二,剔除ST和*ST的企业,这些企业异常的财务状况会对整个研究结果产生影响;第三,对一些数据进行手工查找。整理归纳后,最后使用的样本数据见表1。由于要抑制异常值对整体研究的影响,还要对连续变量进行1%和99%的缩尾处理。由表1可知2010-2014年样本量逐年增加,总样本量达到845家。

表1 样本总体分布情况表

2.2 研究变量

2.2.1 资产质量评价体系

在分析已有文献的基础上,发现现有的研究多数使用可以代表资产质量特征的指标来建立资产质量的评价研究体系[17-18]。本文参考以往的文献,从资产的有效性、盈利性和发展性等方面,共选择了10个指标建立资产质量评价体系,每个指标的计算公式如表2所示。

表2 资产质量评价指标体系

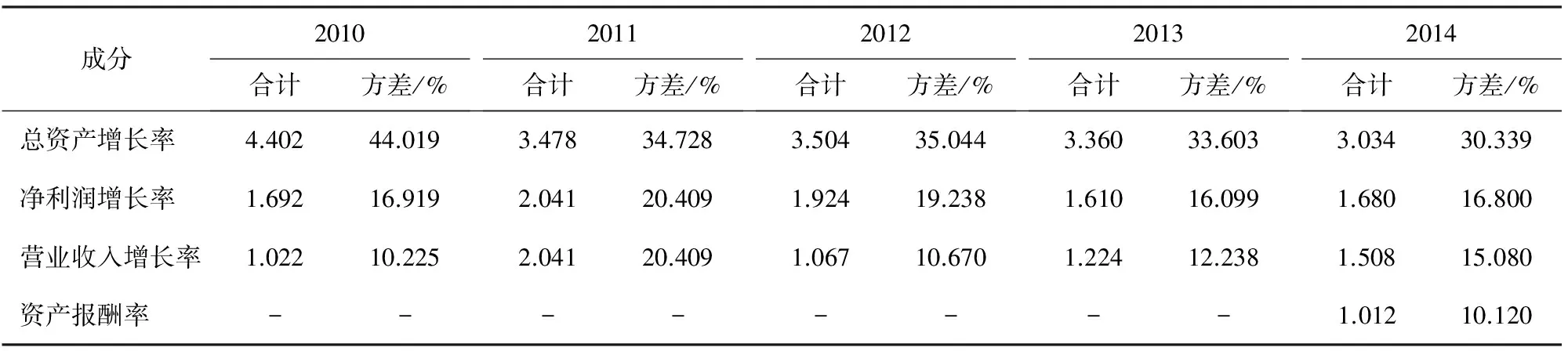

对选取的10个指标分年度进行主成分分析,获得可评价资产质量高低的得分。将每个公司的资产质量得分与所有公司得分的均值进行比较,若大于平均值,则认为是高资产质量公司,将Asset赋值1;若小于平均值,则认为是低资产资产质量公司,将Asset赋值0。本文的原始样本是面板数据,因此主成分分析是分年度进行的。具体内容如表3。由表3可知,2010-2013年在10个指标中有3个指标是主要成分,即总资产增长率、净利润增长率和营业收入增长率。其合计数都大于1,是主成分。2010年3个指标分别占44.019%,16.919%以及10.225%,所占比例总和达到70%以上。2014年除了上述3个指标,资产报酬率也是主成分之一,即2014年有4个主成分。

2.2.2 盈余质量的衡量

国内外学者对盈余管理的研究已有很长的历史,但是关于其定义还没有形成比较一致的意见。盈余管理的衡量方法有很多,每个方法都有其自身的特点与优势[16]。例如Jones模型、修正的Jones模型、DD模型以及拓展的DD模型等[17-18],本研究采用应计质量对盈余质量进行衡量。参照现有的研究文献,采用修正的Jones模型衡量应计质量,公式见式(1)。

TAi,t/Ai,t-1=α1(1/Ai,t-1)+

α2(ΔREVi,t-ΔRECi,t)/Ai,t-1+

α3(PPEi,t/Ai,t-1)+ei,t。

(1)

式中:TAi,t是企业i第t年的总应计利润,计算是用净利润减去经营活动现金流;Ai,t-1是企业i第(t-1)年的年末总资产的数值;ΔREVi,t表示企业i第t年和第(t-1)年主营业务收入的差额;ΔRECi,t表示企业i第t年和第(t-1)年应收账款的差额;PPEi,t表示企业i第t年的年末固定资产的账面价;残差ei,t为操控性应计利润。

分年度对模型(1)进行回归,回归残差ei,t就是操控性应计利润,用DA表示。向上或是向下的盈余管理行为都会对企业的盈余质量产生一定的影响,所以用操控性应计利润的绝对值对企业盈余质量情况进行衡量,用ABS_DA来表示。ABS_DA的值越大,企业对盈余的操纵程度就越大,其盈余质量也就越低。

表3 主成分比例

2.3 检验模型

2.3.1 资产质量与盈余管理的检验模型

EQ=α0+α1Asset+Control+Year+ε。

(2)

式中:EQ代表盈余质量,用应计质量来衡量;Control是控制变量。本文选择公司规模(Size)、资产负债率(Lev)、当年是否亏损(Loss)、公司成长能力(Growth)、第一大股东持股比例(Share)、股权制衡度(Equity)以及审计意见(Audit)作为控制变量,与此同时也控制了年度(Year)对该模型的影响。

2.3.2 盈余质量与企业价值的检验模型

TBQ=α0+α1EQ+Control+Year+ε。

(3)

式中:TBQ代表公司价值,使用托宾Q值来对其进行测量;EQ表示企业的盈余质量,用应计质量代表;Control为控制变量。控制公司规模(Size)、资产负债率(Lev)、当年是否亏损(Loss)、公司成长能力(Growth)、第一大股东持股比例(Share)、股权制衡度(Equity)以及审计意见(Audit)等变量,对年度(Year)进行了控制。

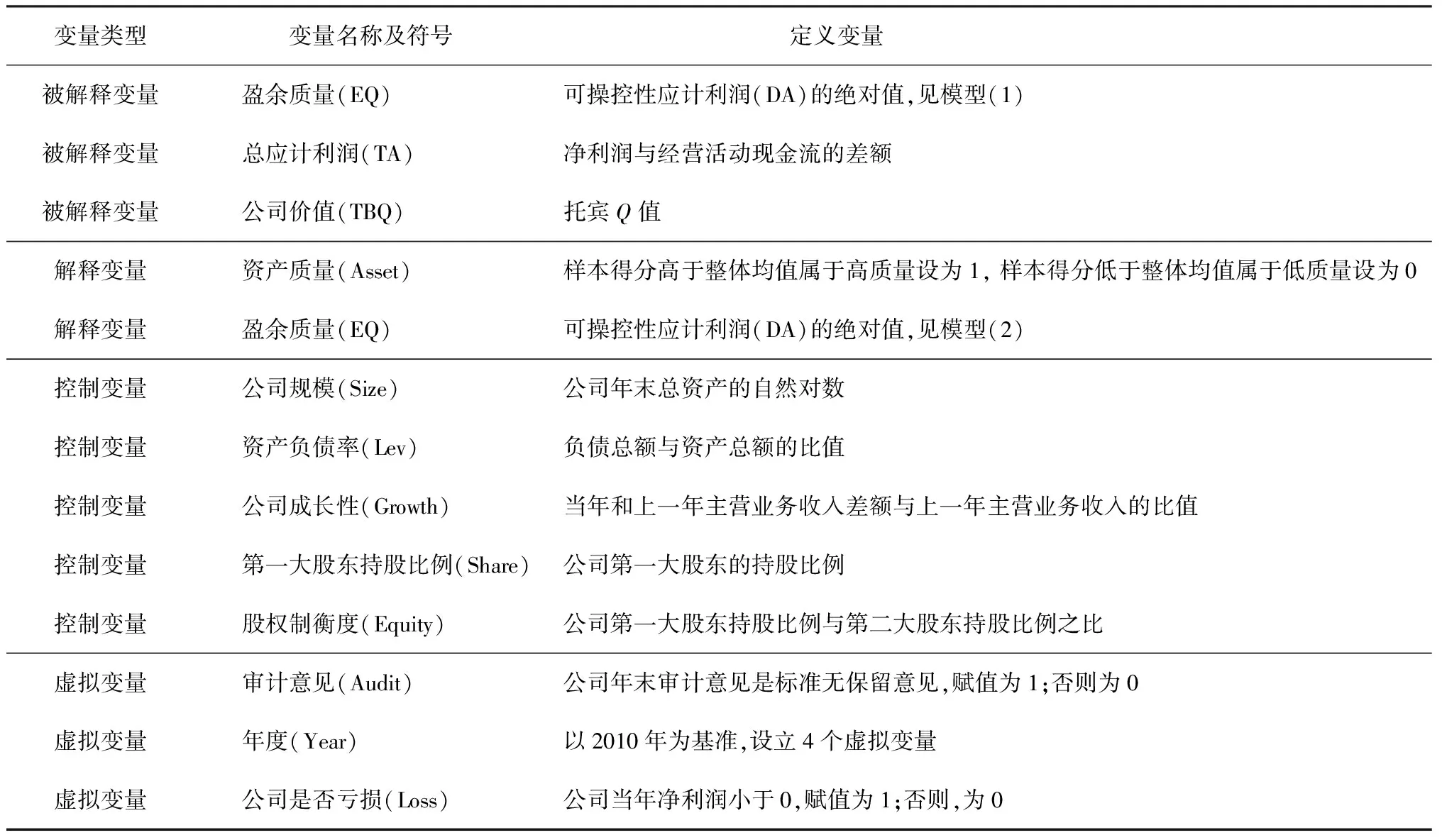

表4 变量定义

3 实证结果与分析

本研究首先利用操控性应计利润的绝对值对盈余质量进行了度量,然后分别检验了资产质量对盈余质量的影响以及盈余质量对企业价值的影响,利用多元回归进行检验。

3.1 描述性统计

表5显示了主要变量间描述性统计的结果。资产质量(Asset)的均值是0.460,说明样本的资产质量低比总体的资产质量低。应计盈余质量绝对值(ABS_DA)的均值是0.041,最小值是0,最大值是0.412,表明不同样本的盈余质量状况相差很大。用来衡量企业价值的托宾Q值均值是2.653,最小值是0.603,最大值是10.134,中位数2.247,说明不同企业的企业价值相差很大。均值和中位数都大于1,说明创业板上市公司的业绩大多较好。

在控制变量方面,第一大股东和持股比例(Share)的均值是24.398,中位数是25.383,说明创业板上市公司的股权处于比较集中的状态。股权制衡度(Equity)的均值是12.692,中位数是3.948,说明股权的制衡力度还有待加强。公司规模(Size)的均值是5.072,最小值是19.574,最大值是6.89E9,说明创业板上市公司的规模相差非常大。 公司是否亏损(Loss)的均值是0.170,说明公司的盈利状况比较好,绝大多数处于盈利的状态。

表5 主要变量的描述性统计

3.2 相关性分析

表6和表7分别是模型(2)和模型(3)的相关系数检验。由表6和表7可知,2个模型中变量间的相关系数都不超过0.7。本文同时也做了多重共线性的检验,结果表明,2个模型中的VIF都在1.6以下,即不存在共线性问题。

表6 主要变量的相关系数:基于回归模型(2)

注: **,*分别表示双尾检验在0.01和0.05水平上显著。

表7 主要变量的相关系数:基于回归模型(3)

注: **,*分别表示双尾检验在0.01和0.05水平上显著。

3.3 回归结果与分析

3.3.1 资产质量与盈余质量

表8是针对假设H1的检验结果。利用多元线性回归检验了资产质量与企业盈余质量的关系。由表可知,Asset的回归参数在1%的水平上显著为负,即企业资产质量越高,其盈余管理程度越低,企业的盈余质量越高,假设H1成立。

控制变量方面,公司规模(Size)和公司是否亏损(Loss)都在0.1的水平上显著。具体而言,公司规模越大,其盈余管理程度越低,盈余质量越高,即公司规模与盈余质量正相关。如果公司发生亏损,则盈余管理程度增加,企业盈余质量下降。其他控制变量的回归结果并不显著,这一点与前人的研究结果有差异。本文是基于创业板上市公司进行研究的,前人是基于主板或中小板进行研究的,样本来源的差异可能是造成这一现象的主要原因。

表8 资产质量与盈余质量回归结果:基于回归模型(2)

Tab.8 Regression results of asset quality and earnings quality: Based on regression model (2)

变量被解释变量系数t值容差VIFAsset-0.013∗∗∗-3.2660.8461.182Lev0.094∗∗∗6.2470.8041.243Audit-0.030-1.3400.9851.016Share2.310E-50.1370.6661.501Equity0.000-0.4810.6631.508Size-0.003∗-0.7130.8561.169Loss0.006∗1.1630.6551.526Growth-0.003-0.4940.8441.185Constant-5.164-1.034--Year控制F⁃Statics6.275Adj.R20.074N845

注:***,*分别表示双尾检验在0.01和0.1水平上显著;所有变量的方差膨胀因子(VIF)均小于1.6。

3.3.2 盈余质量与公司价值

表9是针对假设2的检验结果。利用多元线性回归检验了盈余质量与企业价值的关系。由表8可知,一方面,这个模型整体是显著的,因为F值显著。另一方面,EQ的回归参数在5%的水平上显著为负,即企业盈余管理程度越低,盈余质量越高,企业价值越高,假设H2成立。

控制变量方面,公司是否亏损(Loss)和企业成长能力(Growth)都在1%的水平上显著相关。如果公司发生亏损,则企业价值较低;反之较高。企业成长能力与企业价值显著正相关,成长性越强,企业价值越高。

表9 盈余质量与企业价值回归结果:基于模型(3)

Tab.9 Regression results of earnings quality and firm value: Based on model (3)

变量被解释变量系数t值容差VIFEQ2.672∗∗2.3370.9071.103Lev-3.393∗∗∗-7.6700.7671.304Audit0.1990.3090.9851.015Share-0.001-0.2780.6781.475Equity0.0100.7900.6721.489Size-0.200∗-1.9460.8571.167Loss-0.778∗∗∗-5.0810.6531.531Growth1.265∗∗∗6.9130.9441.059Constant258.709∗∗1.787--Year控制F⁃Statics15.044Adj.R20.187N845

注:***,**,*分别表示双尾检验在0.01,0.05和0.1水平上显著;所有变量的方差膨胀因子(VIF)均小于1.6。

3.4 稳健性检验

为了验证上述结果的真实可靠性,使其更具有说服力,本文从以下方面进行了稳健性检验。第一,在模型(2)的控制变量中加入净资产收益率ROA(净利润与股东权益平均余额的比值),对假设1进行重新检验,其结果与原结果类似,即说明假设1成立;第二,用中位数对公司资产进行衡量,即给公司资产打分,比中位数大的,Asset设为1,反之,设为0,然后再进行多元线性回归,结果与前文总体上一致。

4 结 论

本文以2010-2014年中国创业板制造业上市公司为研究样本,实证研究创业板上市公司资产质量与盈余质量的关系以及盈余质量与企业价值之间的关系。得出如下结论。

第一,资产质量越高,盈余管理程度越低,企业盈余质量越高,即资产质量与企业盈余质量正相关。

第二,盈余管理程度越低,盈余质量越高,企业价值越高,即盈余质量与企业价值正相关。这与肖华等[13]的研究结果类似,其基于主板进行研究,盈余持续性与企业价值正相关[13]。

本文主要针对创业板市场的制造业进行了研究。对创业板上市公司的资产质量与盈余质量的关系以及盈余质量与企业价值的关系做了一系列研究,对企业提升盈余质量、提高自身价值具有一定的参考价值。

/References:

[1] 宋建军.论上市公司无形资产减值准备和盈余管理的关系[J].商场现代化,2016(15):188-189.

[2] 赵文颖.浅析准则变动下可供出售金融资产盈余管理[J].财经界(学术版),2016(11):65.

[3] 刘石玲.浅析无形资产对盈余管理的影响[J].科技经济市场,2016(8):107-109.

[4] 崔海红.监事会能有效抑制盈余管理吗——基于资产处置的数据分析[J].财会月刊,2016(11):51-54.

[5] 李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013,27(3):35-44. LI Zengfu, LIN Shengtian, LIAN Yujun. State-owned, controlling, institutional investors and real earnings management [J]. Journal of Industrial Engineering/Engineering Management, 2013,27(3):35-44.

[6] 张敦力,崔海红.董事会特征、盈余管理动机与非流动资产处置[J].财经论丛,2016(7):68-75. ZHANG Dunli, CUI Haihong. Characteristics of board of directors, earnings management motivation and disposal of non-current assets[J]. Collected Essays on Finance and Economics, 2016(7):68-75.

[7] 郝真.资产减值对盈余管理的影响分析[J].中外企业家,2016(15):44.

[8] 徐飞,刘建勇.上市公司资产减值类型与盈余管理的相关性研究[J].中国注册会计师,2016(7):69-74.

[9] 张梦真.资产减值准备对盈余管理的影响[J].经营管理者,2016(18):118.

[10]冯莉.资产减值行为与盈余管理——来自沪深两市A股上市公司的数据[J].财会通讯,2016(17):32-34.

[11]朱丽娟.浅析资产减值与盈余管理的关系[J].科技视界,2016(4):286.

[12]李晓路.基于资产减值会计处理方法对上市公司盈余管理影响的探讨[J].冶金财会,2016(2):45-48.

[13]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73-80. XIAO Hua, ZHANG Guoqing. Internal control quality,earnings persistence and corporate value[J]. Accounting Research, 2013(5):73-80.

[14]李彬,张俊瑞.过度投资、盈余管理方式“合谋”与公司价值[J].经济科学,2013(1):112-125.

[15]王生年,白俊.应计的盈余管理计量模型比较分析[J].审计与经济研究,2009,24(6):64-71. WANG Shengnian, BAI Jun. A comparison of earnings management measurement model on the accrual concept[J]. Journal of Audit and Economics, 2009,24(6):64-71.

[16]刘博,干胜道.盈余管理的计量方法及计量模型述评[J].统计与决策,2010(9):138-141.

[17]张雁翎,陈涛.盈余管理计量模型效力的实证研究[J].数理统计与管理,2007,26(3):481-488. ZHANG Yanling, CHEN Tao. Empirical study on the ability of econometric model on earnings management[J]. Application of Statistics and Management, 2007,26(3):481-488.

[18]黄梅.盈余管理计量方法评述与展望[J].中南财经政法大学学报,2007(6):110-115. HUANG Mei. A remark and prospect of measuring methods on earnings management[J]. Journal of Zhongnan University of Economics and Law, 2007(6):110-115.

Research of the relationship between the asset quality or the earnings quality and the firm value:Based on the data of the listed companies of manufacturing industry in growth enterprises market of China

JI Maoli, YU Di

(Management School, Bohai University, Jinzhou, Liaoning 121013, China)

In order to research the related factors about company earnings and company value, some samples listed on the GEM from 2010 to 2014 are chosen, and these samples are based on the manufacture industry. The method of principle component analysis are mainly used and regression analysis to study the relationship between the quality of enterprise assets and earnings quality. And the relationship between the earnings quality and company value is studied. The results are as follows: on the one hand, the higher the company asset quality is, the less degree of the earnings management is, and the asset quality is positively correlated with earnings quality; on the other hand, the higher the company earnings quality is, the more of the firm value is namely, company earnings quality is positively correlated with company value.The results have reference value for enterprises to improve the quality of earings and to improve their own value.

industrial accounting; listed companies in growth enterprises market (GEM); asset quality; earnings quality; firm value

1008-1534(2017)02-0082-07

2016-11-02;

2017-02-12;责任编辑:张 军

辽宁省教育科学规划课题(JG13DB185);辽宁省社会科学基金(L14BGL010)

纪茂利(1971—),男,吉林白城人,教授,博士,主要从事上市公司盈余管理、财政收入与支出方面的研究。

E-mail:jmlyzl@126.com

F275

A

10.7535/hbgykj.2017yx02002

纪茂利 ,于 迪.资产质量、盈余质量与企业价值的关系研究——基于中国创业板制造业上市公司的数据分析[J].河北工业科技,2017,34(2):82-88. JI Maoli,YU Di.Research of the relationship between the asset quality or the earnings quality and the firm value:Based on the data of the listed companies of manufacturing industry in growth enterprises market of China[J].Hebei Journal of Industrial Science and Technology,2017,34(2):82-88.